オレフィン市場規模、シェアおよび業界分析、タイプ別(エチレン、プロピレン、ブタジエン、その他)、用途別(ポリオレフィン、基礎化学中間体、合成ゴム、その他)、および地域予測、2026~2034年

オレフィン市場規模と将来展望

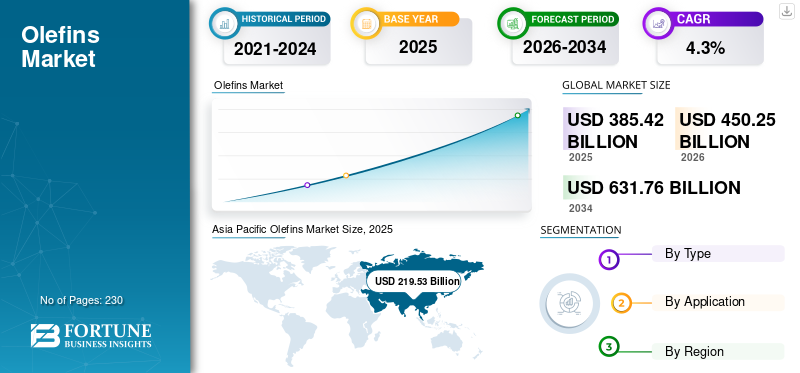

世界のオレフィン市場規模は、2025年に3,854億2,000万米ドルと評価されました。市場は2026年の4,502億5,000万米ドルから2034年までに6,317億6,000万米ドルに成長すると予測されており、予測期間中に4.3%のCAGRを示します。アジア太平洋地域はオレフィン市場を支配し、2025 年には 56.96% の市場シェアを獲得しました。

オレフィンは、少なくとも 1 つの炭素-炭素二重結合を含む不飽和炭化水素であり、主な商用例にはエチレン、プロピレン、ブタジエンなどがあります。これらは、ポリエチレン、ポリプロピレン、合成ゴム、包装、建設、建築、建築などの分野で使用される複数の化学中間体などの大量製品に変換されるため、石油化学産業の基礎的な構成要素です。織物、自動車、消費財。石油化学需要が他の多くのバルク材料を上回り続けており、途上国経済における都市化、工業化、消費者製品の使用の進行と密接に関連しているため、主な需要の原動力は、特に包装用のプラスチック消費量の持続的な増加です。 Sinopec、ExxonMobil、LyondellBasell、SABIC、および Shell が市場で活動する主要企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

オレフィン市場の重要なポイント

- 2025年の市場規模:3,854億2,000万ドル

- 2026年の市場規模:4,502億5,000万ドル

- 2034 年の予測市場規模: 6,317 億 6,000 万ドル

- CAGR: 2026 ~ 2034 年で 4.3%

- アジア太平洋地域は、2025 年に 56.96% のシェアを獲得してオレフィン市場を独占しました。

- プロピレンセグメントは、予測期間中に 4.6% の CAGR で成長すると予測されています。

- 基本化学中間体セグメントは、予測期間中に 4.1% の CAGR で成長すると予測されています。

アジア太平洋地域

2025 年には 54 億 7,000 万米ドル、2026 年には 58 億 1,000 万米ドル。包装、エレクトロニクス、製造からのポリオレフィン主導の需要。

北米

2026 年には 23 億ドル。包装、ヘルスケア、産業用途におけるポリオレフィンの需要が牽引。

ヨーロッパ

塗料、洗剤、自動車材料、建設用化学薬品に使用されるベースケミカル中間体によって引き起こされます。

私たち。

2025 年には 410 億 7,000 万ドル。主要な最終用途部門全体でポリエチレンとポリプロピレンが大規模に消費される。

中国

2026 年には 28 億 9,000 万ドル。プラスチック加工、コーティング、パッケージング、自動車エレクトロニクスからの強い需要。

続きを読む

オレフィン市場動向

生産能力の拡大により競争環境が再構築される

世界の業界における大きな傾向は、生産能力の追加と需要の吸収との間のギャップが拡大していることです。原料に有利な地域では新しいプラントが稼働し続けているが、成熟した市場では稼働率が低下し、回復が遅れている。これにより、より二極化した業界構造が生まれており、低コストの生産者がその地位を強化し、高コストの地域は統合、再編、または選択的な閉鎖に追い込まれています。同時に、企業は下流の統合、循環型製品の提供、低炭素生産経路にますます重点を置いています。その結果、業界は純粋な規模の競争を超えて、コストポジション、統合の深さ、持続可能性の調整によって形作られたモデルに向かって進んでいます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

プラスチック消費量の増加によりコアオレフィンの需要を維持し、市場の成長を促進

業界の主な需要要因は、プラスチックと石油化学製品の消費が世界全体で拡大し続けていることです。梱包、消費財、建設、自動車、産業用アプリケーション。オレフィンは、現代のサプライチェーンや日常製品に組み込まれている、多用途で軽量かつコスト効率の高い材料を製造するために不可欠な原料であり続けています。製品需要は、特に都市化、所得水準の上昇、産業の発展、発展途上国における手頃な価格の材料の必要性によって支えられています。持続可能性へのプレッシャーが高まっているにもかかわらず、オレフィンベースの誘導体の機能的重要性は依然として強いです。これにより、特に製造活動、インフラ開発、消費者消費が拡大し続けている市場において、需要の伸びが回復力を増し、オレフィン市場の成長を推進しています。

市場の制約

高コスト生産地域へのコスト圧力が市場成長を抑制

世界の産業における主な制約は、構造的に高コストの地域で操業する生産者が直面するプレッシャーです。エネルギーコスト、原料の不利な点、国内需要の低迷、操業効率の低下により、競争力が低下し、利益率が圧縮される可能性があります。これは、顧客が価格に非常に敏感であり、低コストの生産者がより積極的にシェアを獲得できる商品市場では特に困難になります。このような環境では、たとえ世界的な需要が拡大し続けたとしても、すべての資産が同じように恩恵を受けるわけではありません。不利な条件にある市場の生産者は、利用を維持したり、再投資を正当化したり、統合が進み、原材料が安く、輸出経済が強化されている地域と効果的に競争したりするのに苦労する可能性があります。

市場機会

市場成長の機会を生み出す環状および低炭素オレフィン

オレフィン業界における大きなチャンスの 1 つは、循環型の低炭素ソリューションの開発にあります。顧客、規制当局、投資家が持続可能性をより重視するにつれ、生産者はリサイクル原料製品、排出量の少ない製造ルート、認定された循環材料の提供を通じて差別化を図る機会を得ています。この変化により、脱炭素化と責任ある調達にますます重点が置かれている業界において、新たなプレミアムセグメントが開拓され、顧客関係が強化される可能性があります。また、生産者は純粋な商品競争を超えて、より弾力性のある価値提案を構築することができます。時間の経過とともに、オレフィン生産と循環性および排出削減をうまく調整する企業は、戦略的関連性と長期的な商業的地位の両方を向上させる可能性があります。

市場の課題

地政学的な不確実性が長期的な投資決定に課題をもたらす可能性がある

世界の産業にとっての大きな課題は、地政学的な緊張、貿易の混乱、政策の変更、不安定な世界的なサプライチェーンによってもたらされる不確実性の増大です。オレフィンの生産は非常に資本集約的であり、工場の立地、原料へのアクセス、物流、下流の統合に関する長期的な決定に依存します。貿易の流れが予測しにくくなり、規制環境が変化すると、新たな投資の計画ははるかに複雑になります。生産者は、コスト競争力と関税、エネルギーショック、地域紛争、政策変更に対する回復力を考慮する必要があります。この環境において、課題はもはや単に効率的に運営することではなく、より細分化され予測可能性が低くなる市場において適切な戦略的意思決定を下すことです。

セグメンテーション分析

タイプ別

エチレンセグメントがポリエチレン生産で重要な役割を果たし市場をリード

種類に基づいて、市場はエチレン、プロピレン、ブタジエンなどに分類されます。

エチレンセグメントは、予測期間中に支配的なオレフィン市場シェアを保持すると予想されます。需要を促進する主な要因は、エチレン世界で最も広く使用されているプラスチックであるポリエチレンの生産において中心的な役割を果たしています。軟包装、食品および飲料の容器、工業用フィルム、家庭用品、医療用包装の成長が引き続きポリエチレンの旺盛な消費を支えており、それがエチレンの需要を押し上げています。この推進力は、都市化、製造活動、消費財消費の増加により、手頃な価格で汎用性の高いプラスチック材料のニーズが拡大している発展途上国で特に強力です。包装は引き続き最も回復力があり不可欠な最終用途部門の 1 つであるため、エチレン需要の長期的な成長を支え続けています。

プロピレンセグメントは、予測期間中に 4.6% の CAGR で増加すると予想されます。プロピレンの需要は、包装、自動車、電化製品、繊維、消費財の分野でポリプロピレンの消費が拡大し続けているためです。プロピレンはポリプロピレンの重要な原料であり、その軽量特性、耐久性、コスト効率が幅広い産業用途や日常用途で高く評価されています。製品の需要は、自動車の軽量化、消費者向け製品の成長、およびリジッドおよびフレキシブルなパッケージングの使用の増加によって強化されています。特にアジアでは、ポリプロピレンの生産能力と下流製造への継続的な投資によりプロピレンの需要が強化されており、世界で最も急速に成長しているセグメントの1つとなっています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ポリオレフィン部門の成長を促進するための包装および大量プラスチック用途の拡大

用途に基づいて、市場はポリオレフィン、基礎化学中間体、合成ゴムなどに分類されます。

ポリオレフィンセグメントは、予測期間中、支配的なオレフィン市場シェアを保持すると予想されます。ポリオレフィンの製品需要を押し上げる主な要因は、包装および大量プラスチック用途の継続的な拡大です。ポリオレフィン、特にポリエチレンとポリプロピレンは、軽量で耐久性があり、コスト効率が高く、食品包装、消費財、家庭用品、ヘルスケア用品、工業用フィルムなど多用途に使用できるため、広く使用されています。エチレンとプロピレンは依然としてこれらの樹脂の主要な原料であり、パッケージングは世界的に他の多くの材料用途を上回り続けています。これにより、ポリオレフィンはバリューチェーンにおける最も強力な需要のアンカーとなり、市場の成長を推進します。

基本化学中間体セグメントは、予測期間中に 4.1% の CAGR で急成長すると予想されます。製品の需要は、プラスチックだけでなくオレフィンベースの化学薬品に依存する下流製造部門の広範な拡大によるものです。オレフィンは、繊維、溶剤、コーティング、洗剤、自動車材料、建設用化学薬品、および消費者向け配合物で使用される中間体に変換されます。これらの製品は一度に複数の産業に供給されるため、その需要は全体的な工業化、都市の成長、製造集約度の高まりによって支えられています。この多様化した下流のプルにより、ベースケミカル中間体は最も急速に成長し、戦略的に最も重要なオレフィン用途セグメントの 1 つとなっています。

オレフィン市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Olefins Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が最大の市場シェアを占めており、予測期間中その優位性を維持すると予想されます。この地域では、最大の需要原動力はポリオレフィンであり、この地域の包装、消費財、電化製品、エレクトロニクス、一般製造業の規模に支えられています。急速な都市化、所得水準の上昇、工業生産の拡大により、ポリエチレンおよびポリエチレンの需要は引き続き強化されています。ポリプロピレン国内市場と輸出志向市場の両方で。この地域には下流の化学品製造基盤が深く拡大しているため、基礎化学品の中間体も重要な補助的な役割を果たしています。しかし、ポリオレフィンが消費者主導の需要と産業用需要の両方の成長の中心であることを考えると、依然として主要な原動力となっています。

日本のオレフィン市場

日本市場は 2025 年に約 168 億 8,000 万ドルに達し、世界売上高の約 4.4% に相当します。

中国オレフィン市場

中国市場は世界最大の市場の一つと予測されており、2025年の収益は約1,307億米ドルと推定されており、これは世界売上の約33.9%を占めます。

インドのオレフィン市場

インド市場は2025年に約268億4,000万米ドルに達し、世界売上高の約7.0%に相当します。

北米

北米では、製品需要の主な推進力はポリオレフィンであり、包装、消費者製品、ヘルスケア材料、産業用途での旺盛な消費に支えられています。この地域には、よく発達したプラスチック変換基盤と、大量のポリエチレンとポリプロピレンを吸収し続ける成熟した下流市場があります。基礎化学中間体も、特に建設、工業用化学薬品、および機能材料においてサポートを提供します。しかし、ポリオレフィンは日常用途から産業用途まで幅広く使用されており、弾力性があるため、この地域の製品需要の主要な推進力となっています。

米国オレフィン市場

分析的に米国市場は 2025 年に約 410 億 7,000 万米ドルと概算でき、世界売上高の約 10.7% を占めます。

ヨーロッパ

欧州では、この地域がオレフィン由来化学品に大きく依存する多様な下流産業構造を持っているため、最も強力な需要原動力はベース化学品中間体です。これらの中間体は、コーティング、洗剤、溶剤、自動車材料、建設用化学薬品、特殊製造の幅広い用途をサポートします。ポリオレフィンは依然として重要ですが、欧州市場は工業用化学エコシステムの広さにより、プラスチックやその他のカテゴリーの純粋な量の拡大によって動かされることはあまりありません。合成ゴムも自動車および産業の需要を通じて貢献していますが、最も広範囲で最も耐久性のあるプルは中間チェーンから来ています。

英国オレフィン市場

英国市場は 2025 年に約 42 億 3,000 万ドルに達し、世界売上高の約 1.1% に相当します。

ドイツのオレフィン市場

ドイツ市場は 2025 年に約 130 億 8,000 万ドルに達し、世界売上高の約 3.4% に相当します。

ラテンアメリカ

ラテンアメリカでは、製品需要の主な原動力はポリオレフィンであり、特に包装、家庭用品、軟質プラスチック、および消費者用途を通じたものです。この地域の需要プロファイルは、手頃な価格で多用途の製品のニーズと密接に関連しています。プラスチック日常的に使用される材料であり、ポリエチレンとポリプロピレンが最も重要な下流製品となっています。ベースケミカル中間体は、工業および建設関連の用途で二次的なサポートを提供しますが、ポリオレフィンほど広範囲にベースがありません。包装および消費者主導の分野にわたるポリオレフィン材料の実用的かつ広範な使用は、市場の成長を促進すると予想されます。

ブラジルのオレフィン市場

ブラジル市場は2025年に約113億4,000万ドルに達し、世界売上高の約2.9%に相当します。

中東とアフリカ

中東とアフリカでは、主な需要原動力はポリオレフィンであり、この地域の生産志向と、パッケージング、インフラ関連プラスチック、消費者用途の重要性の増大を反映しています。中東では、統合された石油化学システムが強力なポリエチレンおよびポリプロピレンのチェーンを支えていますが、アフリカでは、需要が包装材や基礎プラスチック製品にますます結びついています。特にこの地域がより広範な産業の多角化を求めている中で、基礎化学中間体は重要な支援原動力となっています。

サウジアラビアのオレフィン市場

サウジアラビア市場は、2025 年に約 101 億 9,000 万米ドルに達し、これは世界売上高の約 2.6% に相当します。

競争環境

主要な業界プレーヤー

大手企業はライバル企業に対する優位性を目指して広範なデリバティブポートフォリオに注力

世界のオレフィン産業は高度に集中しており、資本集約的であり、規模、原料へのアクセス、下流の統合によって推進されています。競争は、強力な生産経済、世界的な事業拠点、幅広いデリバティブポートフォリオから恩恵を受ける、石油化学とエネルギーを統合する大規模企業の間で中心に行われています。業界は二極化が進み、原料に恵まれた地域が立場を強化する一方、高コストの地域はマージンと投資への圧力に直面している。競争上の差別化も、循環型製品、低炭素生産経路、下流バリューチェーンへのより深い統合へと移行しつつあります。競争環境には、Sinopec、ExxonMobil、LyondellBasell、SABIC、Shell などの主要企業が含まれます。

プロファイルされた主要なオレフィン企業のリスト

- LyondellBasell Industries Holdings B.V. (Netherlands)

- Exxon Mobil Corporation (U.S.)

- SABIC (Saudi Arabia)

- INEOS (U.K.)

- Shell (U.K.)

- Chevron Phillips Chemical Company LLC (U.S.)

- Braskem (Brazil)

- Borealis GmbH (Austria)

- China Petrochemical Corporation (China)

- PTT Global Chemical Public Company Limited (Thailand)

主要な産業の発展

- 2025 年 9 月:INEOS はフランスの Lavera クラッカーをアップグレードして、リサイクルが難しいプラスチック廃棄物からの熱分解油を使用し、リサイクルされたエチレンとプロピレンを生産してバージン品質のポリエチレンとポリプロピレンを製造しました。フランスとイタリアの工場で製造されるこれらの素材は、食品や医薬品の包装にも適しており、ヨーロッパの先進的なリサイクル バリュー チェーンの構築において重要な一歩となります。

- 2025 年 9 月:アントワープの INEOS プロジェクト ONE は 70% 完了に達し、ヨーロッパ初の新しいエタン クラッカーの開発において、一世代ぶりの大きなマイルストーンを迎えました。現場では 2,500 名を超える従業員が働いており、建設は急速に進んでおり、工場の完全な稼働は 2027 年初めに予定されています。

- 2025 年 4 月:アラムコ、シノペック、ヤスレフは、サウジアラビアのヤンブーにあるヤスレフにおける石油化学の大規模拡張を検討するベンチャー枠組み協定に署名した。この計画には、年間180万トンのスチームクラッカーと年間150万トンの芳香族複合施設が含まれており、サウジと中国のエネルギー協力を強化し、ヤスレフ社の統合精製および石油化学能力を強化する。

- 2025 年 4 月:BASF、SABIC、リンデは、BASFのルートヴィッヒスハーフェン施設で世界初の大規模電気加熱式水蒸気分解炉を稼働させました。 6 MW の再生可能電力を供給するこの実証プラントは、産業条件下で 2 つの暖房コンセプトをテストするために使用され、CO2 排出量を少なくとも 90% 削減する可能性があり、脱炭素化に向けた大きな一歩となります。石油化学

- 2025 年 3 月:LyondellBasell は、ヒューストン近郊のチャンネルビュー コンプレックスにおけるプロピレン生産能力の大規模な拡張を承認しました。建設は2025年第3四半期に開始され、2028年後半の稼働開始が目標とされていた。新しい400キロトンのメタセシス装置は供給自給率を向上させ、需要の成長をサポートし、750人のピーク建設雇用と25の恒久的な役割を創出し、主要な下流製品チェーンを強化するだろう。

- 2025 年 1 月:シェルとCNOOCの合弁会社であるCSPCは、中国恵州市の大亜湾石油化学コンビナートの大規模拡張を承認した。このプロジェクトには、年間 160 万トンのエチレン分解装置、下流の誘導体、年間 32 万トンの特殊化学施設が含まれています。この投資は国内の供給を強化し、拠点の統合を深め、中国の需要の拡大をサポートします。

- 2024 年 1 月:SABICは、中国福建省にある福建福華古雷石化との64億米ドルの合弁事業であるSABIC福建石油化学コンビナートへの最終投資決定を承認した。このプロジェクトには、180万トンのエチレン分解装置とEG、PE、PP、PCの下流ユニットが設置され、SABICの中国での拠点を強化し、ハイエンド化学品の需要をサポートします。

レポートの範囲

グローバル市場レポートは、市場の詳細な分析を提供します。主要企業のプロフィール、製品の種類、製品の主要な用途などの重要な側面に焦点を当てています。これに加えて、主要な市場動向の分析に関する洞察を提供し、主要な業界の発展に焦点を当てます。前述の要因に加えて、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 歴史的時代 | 2021-2024 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| ユニット | 量 (キロトン)、価値 (10 億米ドル) |

| 成長率 | 2026 ~ 2034 年の CAGR は 4.3% |

| セグメンテーション | タイプ別、アプリケーション別、地域別 |

| タイプ別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 3,854 億 2,000 万米ドルで、2034 年までに評価額は 6,317 億 6,000 万米ドルに達すると予測されています。

2025 年、アジア太平洋地域は 2,195 億 3,000 万米ドルとなりました。

市場は、2026 年から 2034 年の予測期間中に 4.3% の CAGR で着実な成長を示すと予想されます。

用途別では、ポリオレフィンセグメントが予測期間中にこの市場をリードすると予想されます。

コアオレフィンの需要を維持するプラスチック消費量の増加が、市場の成長を促進する重要な要因です。

Sinopec、ExxonMobil、LyondellBasell、SABIC、および Shell が市場で活動している主要企業です。

アジア太平洋地域がシェアの点で市場を支配しています。

包装および産業用途にわたる手頃な価格の多用途プラスチックに対する需要の高まりにより、製品の採用がさらに拡大すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 230

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート