カーボンクレジット検証・認証市場規模、シェア及び業界分析:タイプ別(コンプライアンスと自主的)、サービス別(検証、認証)、エンドユーザー別(エネルギー・電力、産業、運輸、農業その他)、地域別予測(2026-2034年)

カーボンクレジット検証の検証と認証市場規模と将来の見通し

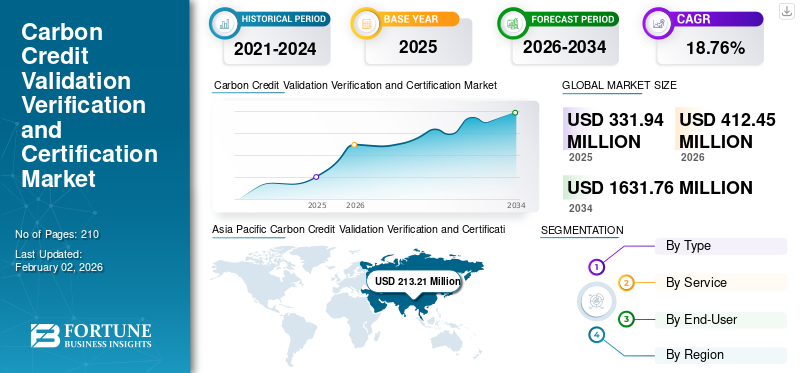

世界の炭素クレジット検証・認証市場規模は、2025年には3億3,194万米ドルと推定されました。市場規模は2026年には4億1,245万米ドルに達し、2034年には16億3,176万米ドルに達すると予測されており、予測期間中は年平均成長率(CAGR)18.76%で成長します。アジア太平洋地域は2025年に世界市場の64.23%を占め、市場を牽引しました。

カーボンクレジットの検証・認証は、1メトリックトン相当の二酸化炭素排出量(CO₂e)削減または除去を表すカーボンクレジットの完全性と信頼性を確保する不可欠なプロセスである。世界各国の政府は気候変動対策として、より厳格な環境規制や炭素価格設定メカニズムを導入している。こうした政策により、企業が排出目標達成を目指す中でカーボンクレジットの需要が生じている。例えば、2022年に可決されたインド政府の「省エネルギー法案」は、同国の気候目標を支援する堅固なカーボンクレジット市場の確立を目的としている。Verra、Climate Action Reserve、The Gold Standardといった組織のクレジット検証・認証分野における拡大は、信頼性の高い

無料サンプルをダウンロード このレポートについて詳しく知るために。

カーボンクレジット検証・認証市場 日本インサイト

環境価値取引が加速する中、日本ではカーボンクレジット検証・認証市場の重要性が一段と増しています。排出削減量の信頼性確保、透明な取引プロセスの構築が求められ、第三者認証の役割は拡大しています。森林・再エネ・省エネ施策などプロジェクト領域が広がり、制度整備の進展が市場発展の後押しとなっています。追跡性・報告制度の強化が求められ、高精度データ管理と検証技術への需要が高まっています。企業の脱炭素移行が進む中、日本市場は長期安定的な成長力を持つ領域として認識されています。

市場動向

市場推進要因

カーボンフットプリント削減に向けた政策・規制の実施が製品需要を牽引

パリ協定などの国際合意は、温室効果ガス排出削減に向けた野心的な目標を設定しています。各国はこれらの目標達成に向けた進捗を証明することが求められており、排出量を相殺する手段としてのカーボンクレジットの需要が増大しています。排出削減政策の有効性は実証されており、クリーンエネルギー技術支援やカーボンプライシングといった取り組みが大きな進展をもたらしています。

例えば欧州連合(EU)は、2030年までに1990年比で少なくとも55%の削減を目指すため、3,000以上の排出削減政策を実施している。同様に米国環境保護庁(EPA)は、様々な分野における排出規制を強化しており、これらの規制順守を確保するためには、炭素隔離技術に対する厳格な検証・認証プロセスが求められるだろう。

ネットゼロ排出目標への企業コミットメント増加が市場成長を促進

組織が温室効果ガス排出量をネットゼロに削減することを約束するにつれ、直接削減では除去できない排出量を相殺するためにカーボンクレジットの購入が必要となるケースが増えています。

Net Zero Trackerによれば、世界の大企業の37%がネットゼロ目標を公約しており、これは過去数年と比べて顕著な増加を示している。この傾向は、規制圧力と気候変動対策における企業の責任に対する認識の高まりによって推進されている。例えばパタゴニアは2025年までにバリューチェーン全体でカーボンニュートラルを達成する目標を掲げており、企業が気候科学に沿った積極的な取り組みを進めている実例と言える。科学に基づく目標イニシアチブ(SBTi)は、企業が2030年までに排出量を半減させ、2050年までにネットゼロを達成するため、科学に基づく短期目標を設定すべきだと強調している。

市場の制約要因

新規プロジェクトに伴う多額の初期費用と実現可能性の課題が市場成長を制限する可能性

排出量オフセットの必要性が高まっているにもかかわらず、こうしたプロジェクトの複雑さと財政的負担が、企業がカーボンクレジットを追求することをしばしば阻んでいます。プロジェクト開発者にとって2年から5年かかる長いタイムラインは、企業が即時の財務的リターンをもたらさない可能性のあるプロジェクトにリソースを割り当てることを要求し、その事業戦略を複雑にします。

- 自主的炭素市場拡大タスクフォース(TSVCM)の推計によれば、炭素クレジットの需要は劇的に増加する可能性がある一方で、実際の供給量は2030年までに年間1~5ギガトンCO2に留まる見込みであり、潜在的な需要を大幅に下回る。この乖離は、プロジェクトの実行可能性を高め、炭素クレジット市場への幅広い参加を促すために、プロセスの合理化と財政支援メカニズムが極めて重要であることを浮き彫りにしている。

市場機会

再生可能エネルギー源の導入拡大が業界の新たな可能性を解き放つ

世界各国政府は、欧州連合排出量取引制度(EU ETS)やカリフォルニア州のキャップ・アンド・トレード制度など、厳格な環境規制と炭素価格設定メカニズムを導入している。これらの枠組みでは、排出削減目標の遵守を確保するため、カーボンクレジットの検証と認証が必須となる。

企業のサステナビリティ活動も拡大しており、環境実績の向上やステークホルダーの期待に応えるため、自発的にカーボンクレジットを購入するケースが増加しています。この傾向は特にエネルギー・公益事業分野で顕著であり、企業はサステナビリティへの取り組みを実証する圧力を受けています。

市場動向

排出削減規制の強化が市場拡大を促進

排出削減に関する規制強化が進む中、企業や政府が排出量の相殺や規制遵守の義務を果たす手段を模索するにつれ、カーボンクレジットの需要が急増しています。その結果、カーボンクレジット市場は著しい成長を遂げています。

- パリ協定は、地球温暖化を産業革命以前比で2℃を大幅に下回る水準に抑え、1.5℃に制限する努力を追求するという世界的な目標を設定している。これには各国が排出削減計画を明記した国別貢献案(NDC)を提出することが求められる。(NDC)を提出し、排出削減計画を提示することが求められています。

- 国際海事機関(IMO)は船舶からの温室効果ガス排出削減を目的とした義務的措置を導入し、海事温室効果ガス排出価格メカニズムの構築を進めています。これにより海運会社は排出目標達成のためカーボンクレジット市場への参加が必須となります。

規制圧力、企業の説明責任、地球規模の気候変動対策の取り組みが相まって、カーボンクレジットの検証・認証市場は堅調な環境を形成している。組織がこうした高まる規制要件への対応に努める中、信頼性の高いカーボンクレジットへの需要は引き続き拡大し、気候変動対策における市場の重要性をさらに強固なものとするだろう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックがカーボンクレジットの検証・認証市場成長に与えた世界的な影響は中程度であった。パンデミックは、サービスの混乱、生産工場の閉鎖、社会的距離確保の規範による活動阻害により、多くの最終用途産業の拡大を妨げたためである。さらに、中国、米国、インドは、産業経済において成長著しい主要国である。

セグメント分析

タイプ別

規制枠組み、気候協定、持続可能性への圧力により、コンプライアンスが市場を支配

タイプ別では、市場はコンプライアンスと自主的(ボランティア)に区分される。

厳格な規制枠組み、国際的な気候協定、企業の持続可能性への圧力により、カーボンクレジットの検証・認証市場ではコンプライアンスが支配的なセグメントとなっている。このセグメントは予測期間中に19.18%のCAGRを示す見込みです。コンプライアンスプログラムは、温室効果ガス排出削減または二酸化炭素固定化プロジェクトからカーボンクレジットが生成されることを保証します。Verified Carbon Standard (VCS)やゴールドスタンダード(GS)などのプログラムは、カーボンクレジット取引プロジェクトの開発、検証、確認、認証に関する厳格な基準を確立している。これらの基準はカーボンクレジットが真正性、測定可能性、検証可能性を備えていることを保証し、市場への信頼性を高める。

自主的セグメントは、企業のサステナビリティへの取り組みと柔軟性への需要増加により、カーボンクレジットの検証・認証市場で第二の主要セグメントとなっている。2025年には78.18%の市場シェアを占めると予測される。さらに、高品質クレジットへの需要拡大、大幅な市場成長予測、排出量除去プロジェクトへの傾向、ステークホルダーからの外部圧力、技術の進歩、高まる社会的認知、多様なプロジェクト選択肢も、このセグメントの成長を後押ししています。

サービス別

検証セグメントは、説明責任と透明性の高まりにより市場を支配している

サービス別では、市場は検証、確認、認証に区分される。

炭素市場における説明責任と透明性の高まりにより、検証サービスセグメントは2025年までに炭素クレジット検証・認証市場シェアの64.9%を占める見込みです。検証とは、炭素削減プロジェクトが炭素クレジットを創出する前に特定の基準を満たしているかどうかを評価するプロセスを指します。このサービスは、規制がほとんどない自主的な炭素市場においてプロジェクトの正当性を確立するために不可欠です。企業が排出量を相殺しようとする際、購入するクレジットが信頼性が高く効果的であることを保証する必要がある。

検証サービスは、プロジェクトが真の環境的便益をもたらすことを確認するため、カーボンクレジットに対する購入者の信頼を維持する上で極めて重要です。このセグメントは予測期間中に20.20%のCAGRで成長が見込まれています。検証プロセスでは通常、第三者監査人がプロジェクトデータと手法を精査し、関連基準への準拠を確保します。これらの要因がカーボンクレジットの検証・認証市場を牽引します。

エンドユーザー別

技術進歩、多様なプロジェクトタイプ、気候変動対策により、エネルギー・電力分野が市場を牽引

エンドユーザー別では、エネルギー・電力、産業、運輸、農業、その他に分類される。

エネルギー・電力セクターは、カーボンクレジット検証・認証市場において支配的なセグメントです。2024年には市場シェアの36.28%を占めました。エネルギー・電力セクターは、CO2排出量への貢献度が大きいことから、炭素回収技術の最大の消費者となっています。炭素回収イニシアチブの大半は、排出量の主要源である天然ガス処理と石炭火力発電に焦点を当てています。例えば、天然ガスプラントは重要性を増し続け、2040年までに世界のエネルギー生産の約30%を占めると予測されています。エネルギー生産におけるカーボンクレジット検証・認証の統合は、排出量の削減とこれらの事業全体の持続可能性向上に寄与します。

セメント、鉄鋼製造、化学産業などの産業は、世界のCO2排出量に大きく寄与しています。これらのセクターは、厳格な環境規制(農業・林業分野など)への対応や企業の持続可能性目標達成のため、炭素回収技術の採用を拡大しています。さらに、増進採油(EOR)技術におけるCO2需要の高まりが、産業プレイヤーにCCUS (CCUS:炭素回収・利用・貯留)およびカーボンクレジットの検証・認証ソリューションへの投資をさらに促進している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

カーボンクレジット検証・認証の地域別展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にわたり調査されました。

アジア太平洋地域

Asia Pacific Carbon Credit Validation Verification and Certification Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2023年に1億3484万米ドルに達し、予測期間中に世界市場を牽引すると見込まれています。同地域は2024年に1億6930万米ドルの価値で市場をリードした。地域は、炭素回収・利用・貯留(CCUS)にとって不利な地質条件などの課題にもかかわらず、脱炭素化イニシアチブを強化している。Rystad Energyの調査によると、二酸化炭素(CO2)貯蔵能力と厳格化する環境規制に後押しされ、オーストラリア、マレーシア、インドネシアがアジア太平洋地域内の新興拠点として浮上している。この位置付けにより、同地域は今後10年間で予想されるCCUSへの150億米ドル投資の相当なシェアを獲得できる見込みである。中国市場は、枯渇した石油・ガス貯留層のCO2貯蔵能力と厳格化する環境規制により、2023年に1億3484万米ドルの市場規模に達し、2024年には1億6930万米ドルの価値で市場をリードした。貯蔵能力と強化される環境規制が後押ししている。この位置付けにより、今後10年間で予想されるCCUS投資150億米ドルの大部分を同地域が獲得する可能性が高い。中国の市場規模は2025年に1億675万米ドルに達すると予測され、インドは5400万米ドル、日本は2025年に2億5210万米ドルに達する見込みである。2000万米ドルに達する見込みであり、日本は2025年に2521万米ドルに達すると予測されている。

オーストラリアは「セーフガード・メカニズム」を導入している。これは大規模施設に排出制限を設定する一方で、削減目標超過分に対して企業が取引可能なクレジットを獲得できる仕組みだ。このメカニズムは排出削減を促進し、カーボンクレジットの検証・認証プロセスへの投資を刺激している。

北米

北米地域は2025年に1,856万米ドル規模で第4位の市場と見込まれる。規制枠組み、企業の持続可能性イニシアチブ、技術進歩に牽引され、北米のカーボンクレジット検証・認証市場は著しい成長を遂げている。

カーボンクレジットのプロセスでは、温室効果ガス(GHG)排出削減を主張するプロジェクトの設計を評価します。北米では、気候行動リザーブ(CAR)や検証済みカーボン基準(VCS)などの組織が (VCS)などの組織が検証サービスを提供することが多い。独立した第三者検証機関が、プロジェクトが選択された炭素基準で定められた方法論に準拠しているかどうかを評価する。例えば、プロジェクトはISO 14064-2や炭素オフセットプロジェクト向けの類似ガイドラインで定められた基準を満たす必要があり、プロジェクトの排出削減アプローチが適切であり規制基準を満たしていることを保証する。

米国

米国市場は2025年に1748万米ドル規模に達すると予測され、排出量取引制度や炭素税といった炭素価格設定メカニズムの普及拡大が主な原動力となる。これらは企業に排出削減とカーボンオフセットプロジェクトへの投資を促す。例えば、 カリフォルニア州の排出量取引制度は、米国における炭素クレジットの検証・認証の先駆的モデルであり、企業が炭素クレジットを売買できると同時に、排出削減のための強固な枠組みを確立している。

欧州

欧州の炭素クレジット検証・認証市場は、排出削減目標の厳格化とコンプライアンス市場・自主的市場の拡大により成長している。これらのクレジットが環境・社会・ガバナンス(ESG)イニシアチブに統合されることで、採用がさらに促進されている。英国の市場規模は2025年に195万米ドルに達すると予測される。

一方、ドイツは2025年に269万米ドル、フランスは176万米ドルに達すると予測されています。

欧州連合(EU)の排出量取引制度(ETS)は、31の欧州諸国にまたがる11,000以上の施設をカバーし、EUの温室効果ガス排出量の約45%を占めています。この制度は排出量に上限を設定し、企業が排出枠を取引できるようにすることで、排出削減に対する経済的インセンティブを創出しています。EUの土地利用・ 土地利用・土地利用変化・林業(LULUCF)に関するEU規則の改正は、2030年までに3億1000万トンCO2換算の純炭素除去を達成することを目指している。この野心的な目標は、企業が厳しい規制への順守を図る中で、カーボンクレジットの需要を刺激すると予想される。

ラテンアメリカ

ラテンアメリカ地域は2025年に3,886万米ドル規模で第3位の市場となる見込みである。ラテンアメリカ諸国は炭素税や排出量取引制度(ETS)などの炭素価格設定メカニズムの確立に積極的に取り組んでいる。メキシコは2020年にパイロット段階を開始したETSで主導的役割を果たしており、現在は本格運用段階へ移行中である。ブラジルは現在、炭素市場創設法案の承認待ち状態にある一方、アルゼンチンは新政権下で提出された包括法案にETS導入を盛り込んだ。コロンビアは2017年から炭素税を導入しており、これは同国のオフセットプログラムを補完するものである。こうした規制整備は、炭素取引の構造化された環境を創出し、炭素クレジットの信頼性を高める点で極めて重要である。

2023年9月、ブラジル国営石油会社ペトロブラスは、排出量削減と持続可能性促進戦略の一環として、1億2000万米ドルで17万5000単位の炭素クレジットを購入した。この投資は、ネットゼロ目標達成における炭素クレジットの重要性を企業が認識し始めていることを示している。検証済みクレジットへの需要は、ラテンアメリカでのプロジェクトを通じてオフセットを確保しようとする先進国による炭素削減プロジェクトへの国際投資によってさらに加速している。

中東・アフリカ地域

中東・アフリカ地域は2025年に5,289万米ドルと2番目に大きな市場規模を占めると予測され、予測期間中に24.71%という2番目に高いCAGR(年平均成長率)を示す見込みです。

中東・アフリカ地域では、規制イニシアチブ、企業の取り組み、国際協力の拡大を原動力に著しい成長が見られる。2023年10月、サウジアラビアはMENA気候週間において温室効果ガスクレジット・オフセットメカニズム(GCOM)を立ち上げた。このイニシアチブは、持続可能な慣行を促進しながら、事業体が排出削減目標を達成することを支援することを目的としている。さらに、サウジアラビアの公共投資基金(PIF)とサウジ・タダウル・グループが設立した地域自主的炭素市場会社(RVCMC)は、自主的炭素市場の拡大を主導している。これらの要因が炭素クレジットの検証・認証市場の需要を牽引すると予想される。GCC市場の規模は2025年に2,674万米ドルと推定される。

競争環境

主要業界プレイヤー

SGSは市場プレゼンス強化のため新製品開発に注力

世界市場は高度に分断化されており、主要企業や中規模の地域企業が、バリューチェーン全体において地域・国家レベルでカーボンクレジット分野への幅広い焦点を当てています。企業は排出削減の実績を示すことがますます求められており、これにより組織はカーボン管理実践を規制要件に整合させやすくなり、カーボンクレジット取引への参入が容易になります。

2021年11月、SGS(Société Générale de Surveillance SA)はマイクロソフトとの共同開発による世界初のデュアルスタンダード対応インテリジェントクラウド炭素管理プラットフォーム「S-Carbon」を発表しました。このプラットフォームはMicrosoft Azureを活用し、国際・国内基準に準拠した炭素排出量の追跡・管理を支援することで、組織の競争力強化と持続可能性への取り組みを促進します。

本レポートで取り上げる主要企業:

- Verra(米国)

- The Gold Standard(スイス)

- SCS Global Services(米国)

- Climate Action Reserve(米国)

- American Carbon Registry(米国)

- グリーンイー・クライメート基準(フランス)

- DNV GL(ノルウェー)

- TUV SUD(ドイツ)

- インターテック・グループ・ピーエルシー(英国)

- ビューローベリタス(フランス)

主要な業界動向:

- 2024年6月- Verraは、炭素回収・貯留(CCS)活動のための検証済み炭素基準(VCS) 方法論VM0049を導入。この方法論は、二酸化炭素除去(CDR)と排出削減を促進する技術主導型の炭素回収・貯留(CCS)活動に対し、世界的に適用可能な枠組みを提供する。CDRは、ネットゼロ気候目標の達成を目指す企業戦略において重要な要素とみなされている。

- 2024年5月- ゴールドスタンダードは、分散型有機廃棄物処理による埋立地からのメタン排出削減に向けた新たな方法論を導入しました。この方法論により、食品廃棄物を現地で処理することで達成される排出削減量を反映したカーボンクレジットの発行が可能となり、廃棄物を埋立地に輸送する必要がなくなります。

- 2023年12月- TÜV SÜDは、低炭素水素・ブルー水素及びその派生製品の認証基準「TÜV SÜD CMS 77」を導入。この新基準は、現在及び将来の技術発展、法的・規範的要件に適合させるため定期的に更新される。

- 2023年11月- Verraは、認証対象となるREDD森林保全プロジェクトの気候便益を算出する手法の更新を発表しました。この更新は、最新の科学的進歩と技術を活用して炭素会計の精度を高めることで、クレジットの信頼性を向上させ、購入者の信頼を強化することを目的としています。

- 2023年5月- Verraは、検証済み炭素基準(VCS)プログラム向けに3つの新たな検証機関(VVB)を承認しました: Ecolance、TÜV Rheinland、Internat Energy Solutions Canada。これらのVerra認定VVBは、VCS手法・その構成要素・VCSプロジェクトに対し徹底的な評価を実施し、VCSプログラム要件への適合性と各セクター固有のベストプラクティス遵守を確認する。

投資分析と機会

インド政府は2026年までにカーボンクレジット取引スキームの導入を発表しました。インド政府は、カーボンクレジット取引を通じて経済の脱炭素化を目指す国家枠組みを確立するため、ICM(インド炭素市場)を開発中です。この取り組みは、温室効果ガス(GHG)排出量に価格を付け、カーボンクレジットを生成する持続可能なプロジェクトへの投資を動員することを目的としています。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスプロセス、バッテリーの主要供給源などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは18.76% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

タイプ別、サービス別、エンドユーザー別、地域別 |

|

セグメンテーション |

タイプ別

|

|

サービス別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は3億3,194万米ドルでした。

市場は予測期間(2026〜2034年)にわたって18.76%のCAGRで成長すると予想されます。

コンプライアンスセグメントは、世界中の炭素クレジット検証の検証と認証市場の開発により、市場をリードすることが期待されています。

アジア太平洋地域の市場規模は2025年に2億1,321万米ドルに達すると予想されています。

野心的なネットゼロ排出目標を設定する企業の増加とともに、二酸化炭素排出量を減らすことを目的とした政策と規制は、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、Verra、Gold Standard、およびSCS Global Servicesです。

世界の市場規模は2034年までに16億3,176万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート