カーボンオフセット市場規模、シェア及び業界分析:タイプ別(コンプライアンス市場と自主市場)、プロジェクトタイプ別(回避/削減プロジェクトと除去/隔離プロジェクト)、エンドユーザー別(再生可能エネルギー、林業・土地、産業、家庭・家電、運輸、その他)、地域別予測(2026-2034年)

主要市場インサイト

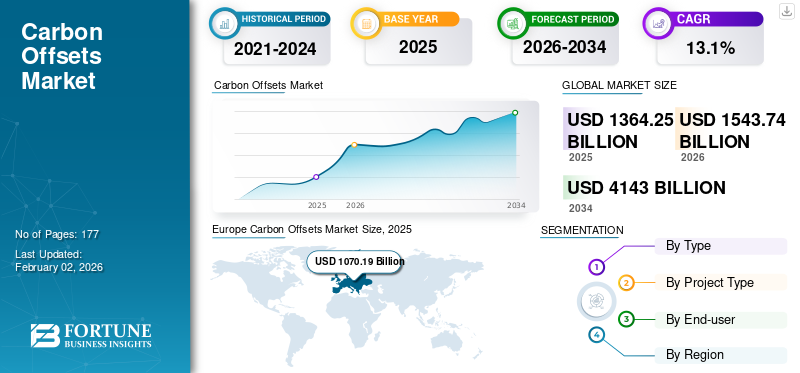

世界のカーボンオフセット市場規模は2025年に1兆3642億5000万米ドルと評価され、2026年の1兆5437億4000万米ドルから2034年までに4兆1430億米ドルに達すると予測されており、予測期間中のCAGRは13.10%を示しています。欧州は2025年に78.40%の市場シェアでカーボンオフセット市場を支配した。さらに、米国のカーボンオフセット市場規模は大幅に成長し、2032年までに推定3,262億米ドルに達すると予測されている。

カーボンオフセットは、環境中の炭素排出量または温室効果ガス排出量の削減に寄与する主要なカーボンニュートラライゼーションプロセスである。このプロセスには、炭素隔離や再生可能エネルギーへの投資など様々な炭素回収技術が含まれ、産業・商業ガスをトン単位で削減・測定する。政府は測定単位(tCO2eやMTCO2eなど)を用いて、1トンあたりの二酸化炭素または二酸化炭素換算量(CO2e)に対して金銭的価値を発行します。このカーボンニュートラライゼーションの金銭的価値は、最終消費産業のカーボンオフセットプログラムへの自主的参加を促進する。こうした活動は、1977年の京都議定書や2015年のパリ協定など、いくつかの国際協定締結後に勢いを増している。これらの協定や議定書により、世界各国でネットゼロ炭素排出目標が設定された。したがって、予測期間中に市場を活性化させることが期待される。

ロシアとウクライナの紛争は、欧州および世界の基幹産業に多大な影響を与えた。軍は戦車、銃、手榴弾などの戦争装備を使用し、これらは大量の温室効果ガスを排出する。気候変動対策のための集団的イノベーション(Collective Innovation to Fight Climate Change)によれば、世界の軍隊は全温室効果ガス排出量の約6%を排出しており、これらの防衛活動は気候変動協定におけるいかなる国際的制限の対象にもなっていない。

本市場の成長は、政府による規制の施行と、温室効果ガス排出を相殺するための最終用途産業による自主的な取り組みに関連している。各国政府は、異なる最終用途産業に対してCO2換算トン当たりカーボンクレジットを発行しており、これは現在の取引価格に基づいて売却可能である。最終用途産業やトレーダーがカーボンクレジット市場に投資したことで、カーボンオフセットの需要が高まった。したがって、これらの戦時活動が市場に影響を与えたのである。

COVID-19パンデミックは、炭素排出活動とガス浄化への制限により市場に影響を与えた。世界中の政府は、ロックダウンや人々の移動、交通システム、製造部門や販売部門などの事業活動に対する制限を課さざるを得なかった。これにより環境中の温室効果ガスやその他の有害ガスの量が大幅に減少し、カーボンニュートラル化プロジェクトへの投資が一時的に減少した。さらに、炭素クレジット価格は取引所プラットフォームで変動し、CO2eと引き換えに炭素クレジットを取得しようとしていた投資家や主要企業にとって不確実な状況を生み出した。したがって、これらの要因が世界中のカーボンオフセットプロジェクトの数に影響を与えた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のカーボンオフセット市場インサイト

日本では、企業の脱炭素経営やサプライチェーン全体での環境配慮が進む中、カーボンオフセットの活用がより戦略的な取り組みとして位置付けられています。森林保全、再生可能エネルギー、地域連携型プロジェクトなど、多様な手法が検討されており、信頼性の高いクレジット選定や透明性向上に対する関心も高まっています。グローバル市場での制度整備や品質基準の拡充は、日本企業の排出削減戦略に新たな選択肢をもたらし、持続可能性への取り組みをさらに加速させています。

世界のカーボンオフセット市場における主なポイント

市場規模と予測:

- 2025年市場規模:1兆3,642億5,000万米ドル

- 2026年市場規模:1兆5,437億4,000万米ドル

- 2034年予測市場規模:4兆1,430億米ドル

- CAGR:2026年~2034年 13.10%

市場シェア:

- 欧州は、炭素クレジット取引への積極的な参加、持続可能性政策、2050年までのネットゼロ排出達成に向けた取り組みを背景に、2025年に78.40%のシェアでカーボンオフセット市場を支配しました。

- タイプ別では、パリ協定などの国際協定に基づく厳格な排出制限と政府発行の炭素クレジットにより、コンプライアンス市場セグメントが2023年に最大のシェアを占めました。

主要国のハイライト:

- アメリカ合衆国:カリフォルニア州の地球温暖化対策法やオレゴン州・ワシントン州などの長年にわたる排出基準といった規制法に支えられ、2032年までに市場規模は3,262億米ドルに達すると予測される。

- 中国: 世界最大の二酸化炭素排出国の一つである中国が炭素回収プロジェクトへの投資を拡大していることが、アジア太平洋市場の力強い成長を牽引している。

- 欧州:国家政策と積極的な企業の持続可能性目標に支えられた堅固な炭素クレジット取引エコシステムにより、欧州はカーボンオフセット市場における世界のリーダーとしての地位を確立している。

カーボンオフセット市場の動向

自主的プロジェクトによるカーボンオフセットの採用拡大が主要市場トレンドとして浮上

温室効果ガス排出量の増加による地球温暖化の進行は、自主的なカーボンニュートラルプロジェクトにとって潜在的な機会を生み出している。多くの小規模温室効果ガス(GHG)排出事業者が、ネットゼロ炭素排出を達成するためカーボンオフセットプログラムへの参加を開始した。さらに、これらの小規模な自主参加者は、排出を相殺した炭素1トンごとにカーボンクレジットを取得する。これらのクレジットは証券取引プラットフォームにおけるカーボン取引の通貨として利用可能であり、企業に高い利益をもたらす。市場におけるこうした経済的メリットは、新規・既存の参加者が収益を最大化する新たな機会を生み出している。欧州では2022年の7,505億3,000万米ドルから2023年には8,461億5,000万米ドルへと成長を遂げた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

カーボンオフセット市場成長要因

2050年までの炭素排出量中立化を目指す厳格な政府規制が市場を後押し

過去数年間、セメント、石炭、原油、天然ガス、鉄鋼などの基幹産業からの炭素排出量は許容限度を超えています。その結果、CO2e(二酸化炭素換算値)やその他の有害ガスの増加がオゾン層を破壊し、成人や新生児に深刻な健康問題を引き起こしています。米国環境保護庁(EPA)は、1つの塩素原子が成層圏で10万以上のオゾン分子を破壊し得ると確認しています。こうした大気反応によりオゾン層が弱体化し、地表が有害な紫外線に晒される。この紫外線(UV放射)は、早期老化・皮膚損傷・皮膚癌・失明の短期的・長期的リスクを高める。国立環境衛生センターによれば、50歳以上で肌・目の色が薄い人では、紫外線が慢性疾患リスクを増加させる。炭素排出量の増加に伴う健康リスクの上昇は、炭素回収技術の需要を急増させるでしょう。

2015年のパリ協定と1977年の京都議定書以降、各国政府はCO2e排出量に制限を設けてきました。これらの協定と議定書は、ビジネスに有益なカーボンニュートラルを確保することを目的としていました。各国政府は、再生可能エネルギー、炭素回収、森林再生などのプロジェクト向けにカーボンクレジット制度を推進・提供しました。発行されるカーボンクレジットは、最終用途産業によって異なります。Perspectives Climateグループによれば、2026年から2030年にかけて、自主的市場向けカーボンクレジットは12.9~25.8米ドル/t CO2eに下落すると予測されています。したがって、ネットゼロ炭素排出達成に向けた各国政府の関与の増加が、カーボンオフセット市場の成長を牽引しています。

市場成長を促進する企業のサステナビリティ施策

企業は持続可能性と環境管理の重要性をますます認識している。多くの企業がネットゼロ排出達成に向けた野心的な目標を設定しており、こうした取り組みは戦略の重要な要素となり得る。環境問題への対応、ブランド評価の向上、規制要件の遵守、 ステークホルダーからの圧力への対応といった必要性に駆られ、サステナビリティを事業戦略に統合する動きが加速しています。この傾向により、企業がサステナビリティと気候目標の達成を目指す中で、カーボンオフセットの需要が大幅に増加しています。

企業の社会的責任(CSR)とは、企業が社会や環境への影響に対して責任を負う実践を指します。CSR活動の一環として、多くの企業がカーボンオフセットプロジェクトへの投資を通じてカーボンフットプリントの削減に取り組んでいます。これらのプロジェクトは、森林再生や再生可能エネルギーから、メタン回収やエネルギー効率改善まで多岐にわたります。

抑制要因

複数の国におけるカーボンオフセットの認知度不足と低炭素クレジットスコアが市場成長を阻害する可能性

カーボンオフセットは、カーボン取引制度に紐づく新たな炭素回収プロセスの一つである。通常、より豊かな国々がこれらのクレジットに資金を提供する。しかし、今後数年間に排出される炭素またはCO2eの量を測定することは困難であり、政府への資金提供の難しさを増している。さらに、カーボンオフセットを測定する世界的に認められた標準化された方法やプロセスは存在しない。こうした不利な条件に加え、カーボンオフセットとカーボンクレジット取引に対する認知度の低さも、予測期間中に世界市場に影響を与えるもう一つの重要な要因である。

さらに、太陽光パネルシステムなど、一部のカーボンニュートラライゼーションスキームは本制度の対象外である。また、中国などの主要排出国は、欧州諸国と比較してCO2eトン当たりの価格が低いため、カーボンオフセット制度に効果的に関与していない。加えて、カーボンオフセットプロセスは炭素削減市場において新たな取り組みである。しかしながら、世界各国は2050年までにCO2eを削減する取り組みに自発的に参加している。

カーボンオフセット市場のセグメント分析

タイプ別分析

政府によるCO2排出規制の強化により、コンプライアンス市場セグメントが市場を支配

タイプ別では、市場はコンプライアンス市場と自主的市場に分類される。

コンプライアンス市場セグメントは2023年に最大の市場シェアを占めた。このセグメントの成長は、世界的な炭素ガス排出量の増加と関連している。各国政府および独立機関は、2015年パリ協定に基づき温室効果ガス排出量に制限を課している。政府は最終消費産業向けに炭素クレジットを発行し、排出量の相殺を可能にした。これにより企業は、排出権を売却して収益を最大化するため、排出回避・削減プロジェクトや除去・隔離プロジェクトといったカーボンオフセット事業への投資を開始。こうした活動がセグメント成長を促進している。

最終消費産業におけるカーボンニュートラルの意識向上は、自主的市場セグメントの成長を牽引している。パリ協定第6条に基づくネットゼロ炭素排出達成に向けた取り組みにより、2015年パリ協定以降、カーボンクレジットの需要が増加した。このため、最終消費産業は水力・風力を含む再生可能エネルギーへの投資を開始した。こうした自主的活動の増加がセグメントの成長を促進している。

プロジェクトタイプ別分析

有害ガス排出削減の必要性から回避・削減プロジェクトが最大の市場シェアを占める

プロジェクトタイプに基づき、市場は回避・削減プロジェクトと除去・隔離プロジェクトに区分される。

2023年には回避・削減プロジェクトが最大の市場シェアを占めた。オゾン層の急速な減少がこのセグメントの成長を促進した。過去数年間、大気中の二酸化炭素排出量を削減するための二酸化炭素回避プロジェクトの数は、欧州、アジア太平洋、北米で増加している。

除去・隔離プロジェクトセグメントは市場で徐々に成長している。このセグメントの成長は、酸素燃焼法、燃焼後処理法、燃焼前処理法、工業的分離法などの手法を用いて様々な発生源から二酸化炭素ガスを除去することに関連している。これらのプロセスの費用対効果の高さから、産業セグメントでも利用が増加している。したがって、二酸化炭素排出量の増加が市場におけるこのセグメントの成長を牽引している。

エンドユーザー別分析

再生可能エネルギー分野は製品導入の増加により主要な市場シェアを占める

エンドユーザー別では、市場は再生可能エネルギー、林業・土地、産業、家庭・家電、輸送、その他に分類される。

2023年、再生可能エネルギーセグメントはカーボンオフセット市場で最大のシェアを占めた。このセグメントの成長は、環境と人間の健康に影響を与えているCO2e排出量の急増と関連している。さらに、CO2eの増加は呼吸器疾患などの深刻な健康問題を引き起こしている。こうした悪影響により、環境から炭素排出を除去するカーボン除去プロセスの需要が急増した。水力や風力などの再生可能エネルギープロジェクトは、石炭や化石燃料への依存度を低減し、炭素排出量の削減につながります。したがって、CO2e排出量の増加は再生可能エネルギープロジェクトへの投資を促進し、このセグメントの成長をもたらしています。

- 家庭・家電セグメントは2023年に6.7%のシェアを占めると予測されています。

林業・土地、産業、家電、輸送、その他のセグメントの成長は、カーボンフットプリントと有害ガス排出削減に向けた政府の支援策と関連している。これらの最終用途産業は、カーボンニュートラルを達成した1トンごとにクレジットを獲得する。したがって、カーボンフリーな未来に向けた政府の取り組みの増加が、これらの最終用途アプリケーションへの投資を急増させ、市場をさらに推進している。

地域別インサイト

地域別では、北米、欧州、アジア太平洋、その他の地域に市場が区分される。

Europe Carbon Offsets Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は2023年にカーボンオフセット市場で最大のシェアを占めた。顕著な環境政策と持続可能性プロジェクトへの投資の大幅な増加が、同地域の市場成長を牽引する見込みです。欧州はカーボンクレジット取引分野で強い存在感を示しています。そのため、主要な最終用途産業は収益増加と2050年までのネットゼロ炭素排出目標達成に向け、カーボンオフセットプログラムに取り組んでいます。これらの要因が欧州市場を押し上げると予想されます。

- 欧州では、家庭用・家電セグメントが2023年に6.7%の市場シェアを占めると推定される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米市場は、米国における環境政策の実施により緩やかな成長を遂げている。例えば2006年9月、米国政府は温室効果ガス排出削減を目的としたカリフォルニア州地球温暖化対策法(AB 32)を制定した。さらに1977年には、オレゴン州とワシントン州で二酸化炭素排出基準が設定された。このように、最終消費産業向けの政府政策が増加したことで、CO2e削減を目的とした再生可能エネルギープロジェクトへの投資が拡大している。

アジア太平洋地域は予測期間中に著しいCAGRを記録すると見込まれる。中国は同地域における最大の二酸化炭素排出国の一つである。同国は毎年、温室効果ガス(GHG)、一酸化炭素、二酸化炭素などの有害ガスを大量に排出している。これらのガスはオゾン層を破壊する可能性がある。そのため、過去数年間で炭素回収プロジェクトの数が増加している。したがって、これらの要因が予測期間中にアジア太平洋地域の市場を後押しすると予想される。

その他の地域における市場の成長は、カーボンニュートラルの意識向上に起因しています。各国政府は、トン単位で中和された二酸化炭素と引き換えにカーボンクレジットを発行することで、最終用途産業に対しネットゼロ炭素排出目標の達成を奨励しています。こうした活動が、その他の地域における市場拡大を促進すると予想されます。

主要業界プレイヤー

主要プレイヤーは競争優位性獲得のため持続可能性へシフト

市場で活動する主要プレイヤーには、カーボン・クレジット・キャピタル、ネイティブエナジー、グリーンマウンテン・エナジー・カンパニー、エコアクト、グリーンツリーズなどが含まれる。これらの企業はサステナビリティ活動への投資を拡大している。さらに、市場で強力な競争優位性を獲得するため、新規プロジェクト立ち上げ、合弁事業、買収、パートナーシップにも参画している。その他の主要市場プレイヤーは、強力な地域的な存在感、堅牢な流通チャネルを確立し、多様な製品提供を実現している。

主要カーボンオフセット企業一覧:

- カーボン・クレジット・キャピタル(米国)

- ネイティブ・エナジー(米国) (米国)

- Green Mountain Energy Company (米国)

- EcoAct (英国)

- Greenfleet (米国)

- ALLCOT (スイス)

- 3Degrees Group, Inc. (米国)

- WayCarbon (ブラジル)

- South Pole (スイス)

- TerraPass (米国)

主要な業界動向:

- 2024年5月:3Degreesは、組織が農業サプライチェーン内のスコープ3排出量目標を達成するための新たなソリューションを発表しました。Smart Launch Solutionには、カーボンクレジットと再生可能天然ガス(RNG)証明書の混合供給が含まれます。また、プログラムを承認・開始するために必要なマーケティングツールとプログラム管理支援も提供され、可能な限り効率的かつ費用対効果の高い形で実施できます。

- 2024年4月:サウスポールはGenZeroと提携し、アジアにおける気候行動を加速させるため「高影響力かつ画期的な」カーボンクレジットを拡大する新センターを立ち上げました。両社はシンガポールに拠点を置く「アジア炭素エクセレンスセンター(ACCE)」を設立し、同地域に関連するカーボンプロジェクトの開発を推進します。

- 2023年8月:ドーハに本拠を置くグローバル・カーボン・カウンシルは、MENA取引所プラットフォームに自社のカーボンクレジットを上場する計画を発表した。この取り組みにより、カーボンオフセット投資家の増加と中東地域における活発な炭素排出プロジェクト数の拡大が期待される。

- 2023年3月:カーボン管理・削減プラットフォーム「Sweep」は、グローバル気候ソリューション企業「3Degrees」との提携を発表。両Bコーポレーション認証企業は連携し、事業活動およびバリューチェーン排出量の測定・対策を求める組織に対しシームレスな体験を提供する。

- 2022年3月: WayCarbonがスペインのBanco Santanderに買収され、気候変動対策への取り組み推進と効果的ソリューション導入への貢献が加速。WayCarbonは欧州最大級の銀行であるBanco Santanderが80%を保有。炭素除去プロジェクトの開発をリードし、気候変動緩和・持続可能性ソリューションの先駆的企業である。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、プロジェクト、エンドユーザーなどの重要な側面に焦点を当てています。また、市場動向に関する洞察を提供し、重要な業界動向を強調しています。過去のデータを含み、グローバル、地域、国レベルでの市場の収益成長を予測しています。さらに、最新の市場動向と機会に関する分析を提供します。上記の要因に加え、本レポートは近年における市場成長に寄与している様々な要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは13.10% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

プロジェクトタイプ別

|

|

|

最終ユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に1兆3642億5000万米ドルと評価され、2034年までに4兆1430億米ドルに達すると予測されている。

13.10%のCAGRを記録すると、市場は2026 - 2034年の予測期間にわたって着実に成長します。

炭素オフセット市場は、2025年までに純ゼロ排出量を対象とした厳格な政府規制、地球温暖化の懸念の高まり、炭素単位の需要の高まりによって推進されています。さらに、企業の持続可能性の目標、自発的なイニシアチブ、および再生可能エネルギーおよび植林プロジェクトへの投資の増加は、市場の拡大を促進しています。

主な傾向は、自発的なカーボンオフセットプロジェクトの増加です。そこでは、中小企業が参加して株式ゼロの目標を達成し、炭素信用取引を通じて財政的に利益を得ています。取引可能な資産としての炭素単位の採用の増加と、企業戦略への持続可能性の統合も市場を再構築しています。

ヨーロッパは2025年にカーボンオフセット市場を支配し、78.40%の市場シェアを保有していました。この地域は、強力な環境政策、炭素取引システムの早期採用、および持続可能性および再生可能エネルギープロジェクトへの高い投資のためにリードしています。

市場は、主に回避プロジェクト(再生可能エネルギーの展開やエネルギー効率など)および除去/隔離プロジェクト(再植林や炭素捕獲技術など)に分割されています。 2025年、回避/削減プロジェクトは、広範な実装により最大の市場シェアを保持しました。

炭素クレジットは、通常、CO2等価量(TCO2E)のメートルトンで測定される、炭素排出量の減少または回避された炭素排出量の金銭的表現として機能します。これらのクレジットは、コンプライアンスの目標または自発的な持続可能性の目標を達成するために、政府や企業が購入、売買、または取引することができます。

主要な最終用途セクターには、再生可能エネルギー、林業と土地管理、産業製造、輸送、家電製品が含まれます。これらの中で、再生可能エネルギーセグメントは、化石燃料の依存を抑制し、CO2排出を削減する必要があるため、2025年に最大の市場シェアを占めています。

カーボンオフセット市場の大手企業には、カーボンクレジットキャピタル、ネイティブ、グリーンマウンテンエネルギー会社、エコークト、グリーンフリート、オールコット、3級グループ、ウェイカーボン、サウスポール、テラパスが含まれます。これらのプレーヤーは、炭素管理サービス、プロジェクト開発、サステナビリティコンサルティングに焦点を当て、市場の地位を強化します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 177

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。