クラウドサステナビリティ市場規模、シェアおよび業界分析、ソリューション別(二酸化炭素排出量管理、持続可能なクラウド最適化、グリーンクラウドインフラストラクチャ)、展開別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、企業タイプ別(大企業および中小企業(SME))、エンドユーザー別(ITおよび通信、BFSI、ヘルスケア、小売、製造、その他)、および地域予測、 2026 – 2034

主要市場インサイト

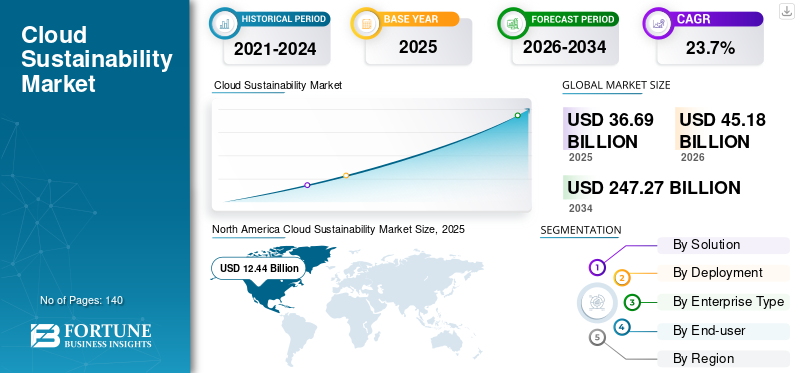

世界のクラウドサステナビリティ市場規模は、2025年に366億9,000万米ドルと評価されています。市場は2026年の451億8,000万米ドルから2034年までに2,472億7,000万米ドルに成長すると予測されており、予測期間中に23.7%のCAGRを示します。

世界のクラウド サステナビリティ市場には、二酸化炭素排出量管理、持続可能なクラウドの最適化、グリーン クラウド インフラストラクチャなどのソリューションとサービスが含まれており、企業がクラウド運用による環境への影響を軽減できるよう、パブリック、プライベート、ハイブリッド クラウド環境全体に提供されます。 IT や電気通信、BFSI、ヘルスケア、小売、製造、政府。クラウド関連のエネルギー使用量と排出量を測定、管理、最小限に抑えます。

この市場は、気候変動レポートの要件の増大、エネルギーコストの圧力、環境運用における AI と ML の使用の増加、持続可能なクラウド インフラストラクチャに対する企業の需要の高まりによって推進されています。市場で活動している主要企業には、Amazon Web Services, Inc.、Microsoft Azure、Google LLC、IBM Corporation、Oracle Corporation、SAP SE、Salesforce, Inc.、Dell Technologies Inc.、Equinix, Inc.、Nutanix, Inc. が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

ネットゼロと ESG 目標への企業の関心の高まりにより、クラウドの持続可能性実践の導入が加速

ネットゼロと ESG の目標に対する企業の取り組みが急増していることが、クラウドの持続可能性ソリューションの導入を加速する重要な要因となっています。例えば、

- NewClimate Institute の 2025 年のネットゼロ在庫調査によると、世界中の上場企業の 63% がネットゼロ目標を設定しており、年間収益は約 36.6 兆米ドルに相当します。

さまざまな分野の組織がカーボンニュートラルと環境責任をますます重視しており、クラウド関連の排出量を測定および最適化するツールへの投資の増加を促しています。この変化は、社内の持続可能性に関する義務と利害関係者の期待によってさらに強化され、企業は気候目標に向けて目に見える進歩を示すことが求められます。その結果、企業はクラウド サステナビリティ プラットフォームを活用して、自社のデジタル オペレーションを長期的な ESG 戦略や規制遵守要件に合わせて調整しています。

市場の制約

実装の複雑性と標準化の限界が市場拡大を抑制

クラウド サステナビリティ市場における主な制約は、多様なクラウド環境にわたる炭素測定および最適化ツールの統合に伴う高度な複雑さです。多くの組織は、一貫性のないデータ ソース、断片化したシステム、クラウド関連の排出量を計算するための異なる方法論に苦労しています。この課題は、クラウド炭素会計の世界的に受け入れられた標準が欠如していることによってさらに増幅され、それが不確実性を生み出し、導入を遅らせています。その結果、企業は技術的および運用上の負担を認識し、クラウドの持続可能性ソリューションへの投資を遅らせたり、制限したりしています。

市場機会

中小企業の間でサステナビリティを重視したクラウド サービスに対する需要の高まりが市場機会を生み出す

クラウド サステナビリティ市場における重要な機会は、中小企業 (SME) 向けにカスタマイズされたソリューションを拡大することにあります。大企業は ESG 主導のクラウド イニシアチブを早期に採用してきましたが、多くの中小企業は持続可能性戦略を正式に策定し始めたばかりで、社内に専門知識やツールがありません。例えば、

- イングランドおよびウェールズの公認会計士協会によると、現在持続可能性の問題について報告している中小企業はわずか 8% であり、カスタマイズされた持続可能性ソリューションに対する大規模な市場が十分に提供されていないことを示しています。

ベンダーは、炭素追跡、最適化、レポート機能をバンドルした、簡素化されコスト効率が高く、事前構成されたクラウド サステナビリティ パッケージを提供することで、このギャップを活用できます。このセグメントは未開発のかなりの規模の顧客ベースを表しており、市場の成長と持続可能なクラウド実践の広範な採用の両方を推進する、スケーラブルなサブスクリプションベースのサービスの余地を生み出しています。

クラウドの持続可能性市場の動向

カーボンアウェアなクラウド管理とリアルタイム排出量モニタリングの導入拡大が新たな市場トレンドを加速

クラウド プラットフォーム内でのカーボンを意識したワークロード管理とリアルタイム排出量モニタリングの統合が進むことで、クラウド サステナビリティ市場の成長が促進されます。例えば、

- 業界の専門家によると、2026 年までに、組織の 50% がサステナビリティ対応のモニタリングを採用し、自社のエネルギー消費量と二酸化炭素排出量の指標を削減するようになるでしょう。ハイブリッドクラウド

クラウド プロバイダーや企業は、ワークロード、アプリケーション、ビジネス ユニット レベルでエネルギー消費とそれに関連する二酸化炭素排出量を定量化するダッシュボードと分析を組み込んでいます。この機能により、IT チームはコストだけではなく、電源の相対的な炭素強度に基づいて、地域、期間、またはインフラストラクチャの種類を超えてワークロードをシフトできるようになります。その結果、組織は静的な持続可能性レポートから、クラウド環境の継続的なデータ駆動型の最適化へと移行しています。

セグメンテーション分析

ソリューション別

持続可能なデータセンターへの需要の高まりにより、グリーン クラウド インフラストラクチャが優勢に

ソリューションに基づいて、市場は二酸化炭素排出量管理、持続可能なクラウド最適化、グリーン クラウド インフラストラクチャに分割されます。

組織が優先するグリーン クラウド インフラストラクチャが最大のシェアを占めるグリーン データ センター、クラウド運用による環境への影響を軽減するための基礎的なステップとして、再生可能エネルギーを利用した施設と最適化されたハードウェアを採用します。さらに、大手クラウド プロバイダーはすでにグリーン インフラストラクチャに多額の資本支出 (Capex) 投資を行っており、その結果、既存のエンタープライズ ワークロードから大きな継続的な収益源が得られています。

企業は規制開示や ESG 報告要件を満たすために、スコープ 2 およびクラウド関連のスコープ 3 排出量の詳細な可視性をますます求めるようになるため、二酸化炭素排出量管理は最大 CAGR 25.3% で成長すると予想されます。自動追跡、ベンチマーク、監査対応の持続可能性データに対するニーズの高まりにより、高度な炭素会計および分析プラットフォームの導入が加速しています。

展開別

成熟したエネルギー効率の高いインフラストラクチャにより、パブリック クラウドが市場の成長を支配

導入に基づいて、市場はパブリック クラウド、プライベートクラウド、ハイブリッド クラウド。

ハイパースケール プロバイダーは、持続可能なコンピューティング リソースへの迅速かつ低コストのアクセスを可能にする、成熟した世界分散型のエネルギー最適化インフラストラクチャを提供するため、パブリック クラウドが市場をリードしています。企業はまた、パブリック クラウドが非効率なオンプレミス環境からワークロードを統合し、それによってコストと炭素パフォーマンスの両方を向上させる効果的な方法であると認識しています。

ハイブリッド クラウドは、組織がグリーン パブリック クラウドの機能を活用しながら、規制、データ常駐、レイテンシのニーズのバランスをとるために混合環境を採用するため、最高 CAGR 25.2% で成長すると予測されています。このモデルにより、企業はレガシーなオンプレミス システムを段階的に最新化し、プライベート環境とパブリック環境の両方にわたって持続可能性管理を統合し、より迅速な段階的な導入を促進することができます。

企業タイプ別

IT支出の増加とESGの優先事項により、大企業が市場開発を独占

企業の種類に基づいて、市場は大企業と中小企業(SME)に分けられます。

大企業は、IT 支出能力の高さ、複雑なグローバル運営、および ESG の進歩を示すよう規制当局、投資家、顧客からの強い圧力により、最大のシェアを占めています。これらの組織は、持続可能性を重視したクラウド変革プログラムを早期に導入しており、通常、クラウド プロバイダーと長期の高額契約を結んでいます。

クラウドネイティブのサブスクリプションベースの持続可能性ツールがより手頃な価格で導入が容易になり、社内に広範な専門知識が必要なくなるため、中小企業は 25.3% という最高の CAGR を記録すると予想されます。規制上の期待やサプライチェーンの持続可能性要件に対する意識の高まりにより、中小企業は排出量追跡やグリーン クラウドの最適化のための軽量ソリューションを採用するようになっています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ITおよび通信部門はクラウドの多用と早期の持続可能性導入により市場を支配

エンドユーザー市場は、IT & 通信、BFSI、ヘルスケア、小売、製造、その他のセクターに分類されます。

IT & 通信部門が最も高いシェアを占めているのは、この部門が大規模なデータセンターとネットワーク インフラストラクチャを運営しており、クラウド リソースの主要な消費者であると同時に、効率性と脱炭素化の取り組みを早期に導入しているためです。サービス プロバイダーは、自社のクラウドおよび接続サービスに差別化要因として持続可能性を組み込むことが増えており、このセグメント内の需要がさらに拡大しています。

製造業は、スマートファクトリー、IoT、およびデジタルツイン導入により、エネルギー効率の高いクラウド インフラストラクチャへの依存度が高まります。業務とサプライチェーンの脱炭素化への圧力の高まりにより、持続可能なクラウドの導入がさらに加速しています。

クラウドサステナビリティ市場の地域別展望

市場は地域ごとに、北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋に分類されます。

北米

North America Cloud Sustainability Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、高いクラウド導入率、ハイパースケール データセンターの存在、主要なクラウド プロバイダーとテクノロジー ベンダーの集中により、クラウド サステナビリティ市場を支配しています。この地域の企業は、ESG フレームワークとネットゼロコミットメントを早期に採用しており、これにより多額の投資が推進されています。 グリーンクラウドインフラストラクチャそして炭素管理ツール。さらに、米国の規制に関する議論、再生可能エネルギー源へのアクセス、成熟したデジタルエコシステムが、市場における北米の主導的地位をさらに強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヨーロッパ

ヨーロッパは、EU 全体の気候変動目標や組織に IT 運用の脱炭素化を強制する情報開示要件など、厳しい環境規制があるため、クラウド サステナビリティ市場で 2 番目に大きなシェアを保持しています。ドイツ、英国、北欧などの主要市場の企業は、規制、投資家、社会の期待に応えるために、持続可能なクラウド戦略を積極的に導入しています。この地域のエネルギー効率と再生可能エネルギーの統合に重点を置いた強力な政策が、クラウドの持続可能性ソリューションに対する安定した需要を支えています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域

アジア太平洋地域は、急速なクラウド導入の加速により、最高の CAGR で成長すると予想されています。デジタル変革、中国、インド、日本、東南アジアなどの国にわたる大規模なデータセンターの拡張。デジタルインフラからの電力需要が増加し続ける中、政府や企業はエネルギー効率と排出量削減をますます優先するようになっています。この地域の組織は、従来の IT からクラウド ファースト モデルに移行する中で、コストを管理し、新たな環境規制に準拠するために持続可能性を重視したソリューションを採用しています。

中東、アフリカ、南米

中東とアフリカ、南米は、クラウドインフラストラクチャへの投資が加速し、地域のデータセンター再生可能エネルギーと効率性対策の統合がますます進んでいます。これらの地域の政府や大企業は、IT 運用の脱炭素化や排出量に関する透明性の強化など、正式な ESG アジェンダを採用し始めています。デジタル化の進展と、最初から持続可能性の原則に基づいて設計できるグリーンフィールドのクラウド導入とを組み合わせることで、将来の市場拡大に向けた大きな余裕が生まれます。

競争環境

主要な業界プレーヤー

主要企業が技術の進歩を利用して新製品を発売し、市場での地位を強化

プレーヤーは、技術の進歩を活用し、多様な消費者のニーズに対応し、競合他社に先んじて市場での地位を高めるために新製品を発売します。彼らは、自社のサービスを強化するために、ポートフォリオの強化と戦略的提携、さらには買収やパートナーシップを優先しています。このような戦略的な立ち上げにより、テクノロジー企業は急速に進化する状況の中で市場シェアを維持し、拡大することができます。

プロファイルされた主要なクラウド持続可能性企業のリスト

- アマゾン ウェブ サービス, Inc.(私たち。)

- マイクロソフト株式会社(私たち。)

- Google LLC(私たち。)

- IBM コーポレーション(米国)

- オラクル社(米国)

- SAP SE(ドイツ)

- セールスフォース社(米国)

- デル・テクノロジーズ社(米国)

- エクイニクス社(米国)

- ニュータニックス社(米国)

主要な産業の発展

- 2025 年 11 月には、Tata Consultancy Services (TCS) は、国連の 17 の持続可能な開発目標 (SDG) について子供たちを教育するために設計されたインタラクティブなデジタル プラットフォームである Team SDG Universe を立ち上げました。このストーリー主導の無料リソースは、若い視聴者が持続可能性を重視した原則を理解し、評価し、採用できるよう支援することを目的としています。

- 2025 年 11 月には、富士通は、AWS Japan と共同で、グローバル戦略提携契約に基づき、共同イノベーションを推進するための事業創造ラボを設立しました。このラボは、富士通の業界専門知識と AWS の専門知識を組み合わせています。生成AI日本の小売業およびサービス部門の顧客がレガシー システムを最新化し、新たな収益機会を獲得できるよう支援するクラウド機能。

- 2025 年 6 月には、Salesforce は、サステナビリティ コンプライアンス要件を満たすチームをサポートすることを目的とした統合データドリブン プラットフォームである Net Zero Cloud 向け Agentforce を立ち上げました。このソリューションは、統合された持続可能性に関する洞察を提供することで、組織が環境への影響を軽減できるようにします。

- 2025 年 5 月には、Microsoft は、Azure ユーザーが持続可能性に関する考慮事項をクラウド移行戦略に組み込めるように設計された一連の新しいソリューションと機能を導入しました。これらの機能強化により、組織はクラウドの使用に伴う二酸化炭素排出量をより効果的に管理し、削減できるようになります。

- 2025 年 4 月には、アクセンチュアは、Cloud Next '25 で発表された新機能の発表を通じて、Google Cloud との戦略的関係を拡大しました。これらのサービスは、組織が高度なクラウドおよび AI テクノロジーを拡張できるように支援し、それによってデジタル変革を加速することを目的としています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 23.7% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

ソリューション別、展開別、企業タイプ別、エンドユーザー別、および地域別 |

|

による 解決 |

· 二酸化炭素排出量管理 · 持続可能なクラウドの最適化 · グリーン クラウド インフラストラクチャ |

|

展開別 |

· パブリッククラウド · プライベートクラウド · ハイブリッド クラウド |

|

企業タイプ別 |

· 大企業 · 中小企業 (SME) |

|

エンドユーザー別 |

· IT & テレコム · BFSI ・ 健康管理 ・ 小売り · 製造業 ・ その他(政府等) |

|

地域別 |

· 北米 (ソリューション別、展開別、企業タイプ別、エンドユーザー別、および国別) o 米国 (エンドユーザー) o カナダ (エンドユーザー) o メキシコ (エンドユーザー) · 南米 (ソリューション別、展開別、企業タイプ別、エンドユーザー別、および国別) o ブラジル (エンドユーザー) o アルゼンチン (エンドユーザー) o 南アメリカのその他の地域 · ヨーロッパ (ソリューション別、展開別、企業タイプ別、エンドユーザー別、および国別) o 英国 (エンドユーザー) o ドイツ (エンドユーザー) o フランス (エンドユーザー) o イタリア (エンドユーザー) o スペイン (エンドユーザー) o ロシア (エンドユーザー) o ベネルクス三国 (エンドユーザー) o 北欧 (エンドユーザー) o ヨーロッパのその他の地域 · 中東とアフリカ (ソリューション別、展開別、企業タイプ別、エンドユーザー別、および国別) o トルコ (エンドユーザー) o イスラエル (エンドユーザー) o GCC (エンドユーザー) o 北アフリカ (エンドユーザー) o 南アフリカ (エンドユーザー) o 中東およびアフリカのその他の地域 · アジア太平洋 (ソリューション別、展開別、企業タイプ別、エンドユーザー別、および国別) o 中国 (エンドユーザー) o インド (エンドユーザー) o 日本 (エンドユーザー) o 韓国 (エンドユーザー) o ASEAN (エンドユーザー) o オセアニア (エンドユーザー) o アジア太平洋地域のその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 366 億 9,000 万米ドルで、2034 年までに 2,472 億 7,000 万米ドルに達すると予測されています。

2025 年の市場価値は 124 億 4,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 23.7% の CAGR を示すと予想されます。

グリーン クラウド インフラストラクチャは、ソリューションの面で市場をリードしました。

ネットゼロと ESG 目標への企業の関心の高まりにより、クラウドの持続可能性ソリューションの導入が加速しています。

Amazon Web Services, Inc.、Microsoft Corporation、Google LLC は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

主な要因としては、ESG への取り組みの高まり、気候報告基準の厳格化、エネルギー消費によるコスト圧力、炭素追跡を自動化し、より環境に配慮したクラウド運用を実現するための人工知能と機械学習の利用の増加などが挙げられます。

専門家にお問い合わせください 専門家に相談する

- 2021-2032

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。