データセンター冷却市場規模、シェアおよび業界分析、製品別(エアコン、精密エアコン、液体冷却、エアハンドリングユニット、チラーなど)、データセンタータイプ別(大規模、中規模、小規模)、冷却技術別(ルームベース冷却、ラックベース冷却、列ベース冷却)、業界別(BFSI、ITおよびテレコム、製造、小売、ヘルスケア、エネルギーおよび公益事業、その他)および地域 予測、2026 ~ 2034 年

データセンター冷却市場分析 - 2034年

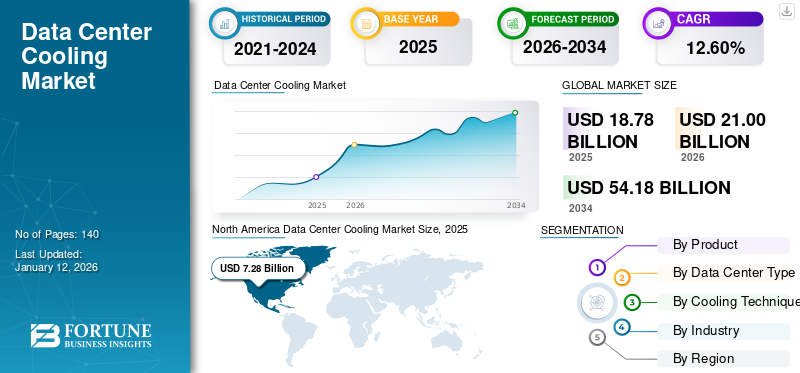

世界のデータセンター冷却市場規模は2025年に187億8000万米ドルと評価され、2026年の210億米ドルから2034年までに541億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)12.60%を示すと予測されている。北米は2025年に38.70%のシェアで世界市場を支配した。

データセンターの冷却には、データセンターの温度、湿度、エアフローレベルを最適に保つことを目的としたシステムとソリューションが含まれ、それによってサーバー、ストレージ、ネットワークデバイスの安定した動作が保証されます。このようなソリューションは、過熱を回避し、エネルギー効率を最大化し、継続的な IT 運用を確保する上で重要です。この市場は、ハイパースケール データセンターの需要の高まり、クラウド サービスの成長、エッジ コンピューティングの導入、高度な熱管理を必要とする AI および高性能ワークロードの導入の増加に牽引され、急速な成長を遂げています。さらに、環境配慮への取り組みもデータセンターさらに厳しい持続可能性に関する法律により、液冷、自由冷却、モジュール式冷却システムの革新が推進されています。

さらに、この市場は、Schneider Electric、Vertiv Holdings Co.、STULZ GmbH などの多くの確立されたプレーヤーによって支配されています。エネルギー効率の高い冷却技術における継続的な革新、ハイパースケール事業者との戦略的提携、サービスおよびサポート ネットワークの世界的な拡大により、これらの企業は世界市場で確固たる地位を維持することができました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

データセンター冷却市場の主なポイント

- 2025年の市場規模: 187億8000万米ドル

- 2026年の市場規模: 210億米ドル

- 2034年の予測市場規模: 541億8000万米ドル

- CAGR: 2026年から2034年まで12.60%

- 北米は2025年に38.70%のシェアで世界のデータセンター冷却市場を支配しました。

- 空調機(AHU)は2026年には市場の26.62%を占めました。

- 小規模データセンターは2026年に36.14%の市場シェアを占めました。

北米

北米は72億8000万米ドルを稼ぎ出しました2025年には、世界市場の38.70%を占める見込みです。

ヨーロッパ

ヨーロッパは2025年に世界市場の26.60%を占め、50億米ドルに達しました。

アジア太平洋

アジア太平洋は2025年に市場シェアの19.40%を占め、市場価値は36億4000万米ドルでした。

米国

ハイパースケールデータセンターに支えられ、市場は2026年までに52億6000万米ドルに達すると予測されています。投資。

日本

クラウドとデジタルインフラの普及拡大により、市場規模は2026年までに9億2000万米ドルに達すると予測されています。

続きを読む

日本のデータセンター冷却市場インサイト

日本では、クラウドサービス拡大やAI活用の進展に伴い、データセンター需要が急増しており、それに伴って冷却ソリューションの重要性が一段と高まっています。省エネルギー性、冷却効率、安定稼働を実現するため、液冷、間接外気冷却、精密空調などの先進技術の導入が進んでいます。また、グローバルで進む高密度サーバー化や再生可能エネルギーとの連携は、日本市場におけるデータセンター運用の最適化と持続可能性向上に寄与し、次世代インフラ構築の重要な鍵となっています。

市場ダイナミクス

市場の推進力

市場の成長を促進するハイパースケールおよびクラウド データセンターの需要の拡大

データセンター冷却市場の成長の主な原動力は、世界中でハイパースケールデータセンターとクラウドコンピューティングサービスの導入が拡大していることです。デジタルトランスフォーメーションに対する需要の高まり、人工知能、ビッグデータ分析、ストリーミング サービスにより IT 負荷密度が急増しており、その結果、強化された効率的な冷却システムの需要が高まっています。エネルギー効率の高い冷却システムは、ダウンタイムを最小限に抑え、パフォーマンスを最適化し、積極的な持続可能性目標を達成するために不可欠です。

さらに、熱密度が増大したエッジ コンピューティングや AI ワークロードが広く採用されることで、高度な冷却テクノロジの需要がさらに加速します。

- たとえば、アマゾン ウェブ サービス (AWS) は、2024 年にバージニア州とオハイオ州のデータセンターの容量を 2 倍にし、特に AI ワークロード向けの最先端の液体冷却技術の実装を計画していると報じられています。

市場の制約

市場拡大を制限する高いエネルギー消費と設備投資の要件

市場にとって最も影響力のある制限の 1 つは、高度な冷却システムの運用と取得にかかる費用です。浸漬冷却やチップ直接液体冷却などのシステムは、効率は高いものの、資本支出が必要であり、特殊なインフラストラクチャが必要であり、従来の空冷システムとは対照的に、高額なメンテナンス料金がかかります。

また、古い冷却システムによるエネルギーの大量使用は、持続可能性と資本支出に疑問を投げかけており、引き続き問題となっています。二酸化炭素排出量と電力利用効率 (PUE) に関する政府の規制が強化されているため、事業者は退職と交代を余儀なくされており、中小規模のデータセンターへの普及が妨げられる可能性があります。

- たとえば、米国エネルギー省は、冷却がデータセンターの総エネルギー予算の 30 ~ 40% を占める可能性があり、これがコスト効率の高い拡張を困難にすると強調しました。

市場機会

新たな成長機会を切り開くグリーン データセンターと革新的な冷却技術の台頭

持続可能でエネルギー効率の高いインフラへの移行により、市場機会が拡大しています。ネットゼロ目標の達成を目指して、事業者は自由冷却、液体冷却、およびモジュール式冷却システムに投資することが増えています。さらに、リアルタイムの温度監視に AI とデジタル ツインを使用することで、ベンダーがスマートで適応性のあるデータセンター冷却ソリューションを提供する機会が開かれています。

さらに、政府と企業はグリーン ハイパースケール キャンパスへの大規模投資を支援しており、グリーン冷却ソリューションの需要がさらに高まっています。

- たとえば、マイクロソフトは 2024 年に、カーボン ニュートラルを達成するために、次世代の液浸冷却を備えた水素燃料のクリーン データ センターをスウェーデンで開発することを明らかにしました。

データセンター冷却市場の動向

液体冷却と浸漬冷却への移行が主要な市場トレンド

従来の CRAC (コンピュータ ルーム エアコン) ユニットと空冷が主流ですが、AI および HPC (ハイ パフォーマンス コンピューティング) システムの増大する熱負荷に対処するために、液体ベースの冷却テクノロジへの傾向が明らかです。浸漬冷却は、PUE を大幅に削減し、ラック密度を向上させる能力があるため、特に注目を集めています。

この傾向は、二酸化炭素排出量を削減しながらパフォーマンスを最適化しようとしている企業だけでなく、ハイパースケール クラウド プロバイダー、コロケーション オペレーターによって推進されています。

- たとえば、Google は、大規模な AI ワークロードをサポートするために、2023 年に AI に最適化された液体冷却システムをデータセンターに導入し、全体の冷却エネルギー消費量を 30% 以上削減しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品別

エアハンドリングユニットの高い需要がセグメントの成長に貢献

製品に基づいて、市場はエアコン、精密エアコン、液冷、エアハンドリングユニット(AHU)、チラーなどに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エア ハンドリング ユニット (AHU) セグメントは、2024 年のデータ センター冷却市場で最高のシェアを獲得しました。このようなシステムは、サーバー ルーム全体の空気の流れ、温度、湿度のレベルを調整する機能を備えているため、中規模から大規模のデータセンターで広範囲に導入されています。拡張性、エネルギー効率、従来の冷却ソリューションと最新の冷却ソリューションの両方に対する実現可能性により、その採用がさらに増加します。

これとは別に、空気処理ユニットには高度な制御、フリー冷却システム、エコノマイザが搭載されていることが多いため、エネルギー効率が高く、エネルギー効率規制に準拠しています。このため、AHU はハイパースケール オペレーターやコロケーション プロバイダーから最も望まれる製品になりました。

- Vertiv Holdings Co. と STULZ GmbH は、特にハイパースケールおよび高密度のワークロード向けに開発された洗練された AHU ソリューションを提供する有力企業の一部です。

データセンターの種類別

エッジおよび中小企業インフラストラクチャの採用の増加により小規模データセンターの優位性が推進

データセンターの種類に基づいて、市場は小規模、中規模、大規模に分類されます。

小規模データセンターセグメントは、2024 年のデータセンター冷却市場で最大の市場シェアを獲得しました。地域企業、中小企業だけでなく、エッジコンピューティング通信事業者は主に、ローカライズされたデータ処理要件を満たすためにこれらのデータセンターを使用します。必要な資本が少なく、展開が容易で、新興市場にも適用できるため、大量採用が促進されています。エッジ コンピューティングが重視され、地域化されたデータ ストレージのニーズが高まっているため、このセグメントの優位性がさらに高まっています。

- たとえば、北米とアジア太平洋地域の一部の通信事業者は、5G と IoT のユースケースを可能にするために、小規模でモジュラーのエッジ データセンター運用のネットワークを拡大しています。

大規模データセンターセグメントは、予測期間中に 13.3% という最高の成長率を記録すると予想されます。これは、AI、ビッグデータ、クラウド サービスのワークロードの増加をサポートするために、ハイパースケール クラウド プロバイダー、コロケーション企業、インターネット大手による投資が増加しているためです。

業界別

デジタル化とクラウド導入の高まりにより IT および通信部門のリーダーシップが強化

業界ごとにセグメント化された市場は、BFSI、IT、および電気通信、製造、小売、ヘルスケア、エネルギーと公益事業など。

ITおよび通信部門は、2024年のデータセンター冷却市場の大部分を獲得しました。これは、クラウドサービスへの依存の増大、ハイパースケール施設の急速な成長、および大規模なコンピューティング負荷を処理するために高品質の冷却システムを必要とする5Gインフラストラクチャの統合によるものです。通信会社やクラウド プレーヤーがビデオ ストリーミング、AI、IoT などのデータを大量に消費するアプリケーションに対する需要の増大をサポートするためにネットワークを最適化するにつれて、このセグメントは成長を続けています。

- たとえば、2024 年に Google Cloud と Microsoft Azure は、アジアと北米で新しいデータセンターの構築を発表し、ラック密度の向上をサポートする次世代液体冷却テクノロジーに多額の費用を投じました。

小売部門は、急速なデジタル化、電子商取引の急増、オムニチャネル小売業務をサポートするための大規模データセンターへの投資の増加が主な要因となり、予測期間中に14.7%という最高のCAGRで拡大すると予想されています。

データセンター冷却市場の地域別展望

データセンター冷却市場は地理的に、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分かれています。

北米

North America Data Center Cooling Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2023 年に市場をリードし、2024 年もその地位を維持し、その価値は約 65 億 5,000 万ドルに達しました。北米は、アマゾン ウェブ サービス、Google、Microsoft などの事業者のハイパースケール プレゼンスと、液浸冷却システムの早期採用によって支えられています。米国における持続可能性指向のプログラムと強力な投資パイプラインが成長を推進し続けています。 2025 年までに、米国市場の価値は 47 億 5,000 万米ドルに達すると予想されます。

- たとえば、メタは 2024 年に、AI ワークロードに対応するために次世代液体冷却システムを使用して開発された、インディアナ州の新しいハイパースケール データセンター キャンパスを明らかにしました。

アジア太平洋

アジア太平洋地域は、予測期間中に最高の CAGR を達成する予定であり、地球環境の中で最も活気のある地域として浮上します。デジタル経済の成長、クラウド サービスの膨大な普及、中国、インド、東南アジアの政府支援による 5G とスマートシティこれらの取り組みが主な成長原動力となります。アジア太平洋地域は2025年までに36億4,000万米ドルに成長すると推定されており、中国とインドはそれぞれ約12億7,000万米ドルと7億7,000万米ドルの貢献が見込まれています。

ヨーロッパ

また、欧州連合の厳しいエネルギー効率規制、コロケーションのニーズの増大、ドイツ、英国、北欧諸国での大規模なデジタルインフラ投資を背景に、欧州が第2位の市場シェアを獲得すると予想されている。欧州市場は 2025 年までに 50 億米ドルに達すると予想されており、ドイツと英国は環境に配慮した効率的な冷却ソリューションの地域導入の最前線にあります。

南アメリカ、中東、アフリカ

南米、中東、アフリカも今後数年間で着実に発展すると予測されています。南米市場は、ブラジルのコロケーションおよびフィンテック分野の急成長により、2025年までに10億6,000万米ドルに増加すると予想されています。中東およびアフリカ地域では、GCC諸国が地域の成長を牽引し、市場は政府主導の支援により2025年までに18億米ドルに成長すると予想されています。デジタル変革地域のデータセンターへの取り組みと投資の増加。

競争環境

主要な業界プレーヤー

包括的な冷却ポートフォリオとグローバル サービス ネットワークが市場のリーダーシップを実現

世界のデータセンター冷却市場は、多くの確立された多国籍企業と増加する専門技術ベンダーによって適度に統合されています。トッププレーヤーは、エネルギー効率の高い環境に優しい冷却ソリューションの革新、ハイパースケール事業者との協力、重要な地域でのサービス能力の強化に注力しています。

市場の主要プレーヤーには、Schneider Electric、Vertiv Holdings Co.、STULZ GmbH などがあります。エア ハンドリング ユニット、高精度エアコン、液冷、モジュラー ソリューションなどの大規模な製品提供と、強力な世界的な流通およびサービス チャネルにより、これらの業界プレーヤーは主要な市場シェアを獲得することができました。

これに加えて、ダイキン工業株式会社、Rittal GmbH & Co. KG、Johnson Controls International plc、三菱電機株式会社も主要企業です。彼らは、自社の地位を強化するために、研究開発、グリーンテクノロジー、データセンター建設業者との戦略的パートナーシップに多額の投資を行っています。新興参入企業や中小企業も特殊な液体冷却や浸漬冷却技術を使って市場に参入しており、競争はさらに激化しています。

プロファイルされた主要なデータセンター冷却会社のリスト

- ダイキン工業株式会社(日本)

- ジョンソンコントロールズ(私たち。)

- シュナイダーエレクトリック(フランス)

- 株式会社アセテック(デンマーク)

- サーマルケア(米国)

- Vertiv Group Corp.(米国)

- 三菱電機株式会社(日本)

- ダンフォス (デンマーク)

- エアデール インターナショナル エアコンディショニング リミテッド(イギリス)

- STULZ Air Technology Systems, Inc.(米国)

主要な産業の発展

- 2025 年 8 月:Brookfield Asset Management は AI インフラストラクチャに移行し、液冷および GPU 指向の「インザボックス」システムに多額の投資を行い、スウェーデンに 100 億米ドルのデータセンター キャンパス合弁会社を設立しました。

- 2025 年 7 月:Vertiv Holdings は、AI およびエッジ コンピューティング インフラストラクチャ ソリューションの強化を目指し、Great Lakes Data Racks & Cabinets を 2 億ドルで買収することに署名しました。

- 2025 年 7 月:米国の産業企業の中でも、Gates Industrial、Generac、Honeywell は、AI 主導のハイパースケーラー需要の波に乗り、データセンター冷却ポンプとハイブリッド冷却制御製品への取り組みを強化しました。

- 2025 年 2 月:データセンター冷却会社である Schneider Electric は、より広範な冷却ソリューションを提供することでデータセンター液体冷却市場での地位を強化するために Motivair Corporation を買収しました。

レポートの範囲

市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026 年から 2034 年までの CAGR は 12.60% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品別

|

|

データセンターの種類別

|

|

|

冷却技術による

|

|

|

業界別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に187億8000万米ドルに達し、2034年までに541億8000万米ドルに達すると予測されている。

2025年、市場価値は72億8000万米ドルであった。

市場は、2026 年から 2034 年の予測期間中に 12.60% の CAGR を示すと予想されます。

エアハンドリングユニット部門が製品別に市場をリードしました。

ハイパースケールおよびクラウド データセンターに対する需要の増大が、市場を牽引する重要な要因です。

ダイキン工業株式会社、ジョンソンコントロールズ、シュナイダーエレクトリック、Asetek Inc.、Vertiv Group Corp. (米国) などは、市場の著名なプレーヤーの一部です。

2025 年のデータセンター冷却業界は北米が独占しました。

エネルギー効率、ハイパースケールおよび AI ベースのワークロードの増加、持続可能性に関する規制の強化、エッジおよびクラウド データセンターにおける高度な冷却に対する需要の増加が、製品の採用を促進する主な要因となります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート