モジュラー型データセンターの市場規模、シェアおよび業界分析:構成要素別(機能モジュールソリューションおよびサービス)、用途別(緊急データストレージ、一時的なストレージ拡張、災害復旧、エッジコンピューティング、その他)、データセンター規模別(中小規模データセンターおよび大規模データセンター)、 業種別(BFSI、IT・通信、政府機関、医療、メディア・エンターテインメント、その他)および地域別予測、2026年~2034年

モジュラーデータセンターの市場規模と見通し

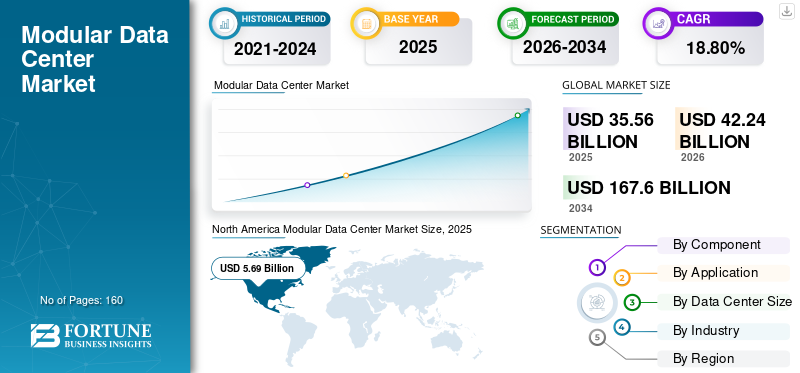

2025年の世界のモジュラー型データセンター市場規模は355億6,000万米ドルでした。同市場は、2026年の422億4,000万米ドルから2034年には1,676億米ドルへと成長し、予測期間中に年平均成長率(CAGR)18.80%を示すと見込まれています。モジュラー型データセンター市場は、ニッチな導入手段から、分散型デジタルエコシステムを支える戦略的インフラモデルへと移行しつつあります。企業は導入速度、拡張性、柔軟性、および予測可能な設備投資構造をますます重視しており、計算需要の加速に対する実用的な解決策としてモジュラー型アーキテクチャが位置づけられています。

モジュール式データセンターの市場規模は、主に、IT および通信、ヘルスケア、その他の業界にわたる高度なプレハブおよびグリーン データセンター インフラストラクチャに対する需要の高まりによって牽引されています。市場の拡大は、ハイパースケール クラウドの拡大、エッジ コンピューティングの導入、企業のデジタル変革プログラムと強く結びついています。延長された建設スケジュールを必要とする従来の施設とは異なり、プレハブ式モジュラー システムでは、大幅に短い導入サイクルで運用準備を整えることができます。この機能は、遅延の影響を受けやすく、急速に拡大するデータ環境全体で重要になってきています。クラウドベースのネットワーキングなどのソリューションやサービスに対する需要が高まっており、人工知能 (AI)、ロボティクスとオートメーションなどの分野で、モジュール式データセンターの開発におけるプロバイダーを支援してきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

導入パターンは、大規模なインフラストラクチャへの先行投資よりも段階的な拡張を求める企業の間で、好まれる傾向が高まっていることを示しています。モジュール式導入モデルにより、サイト構築の複雑さが軽減されると同時に、ワークロードの増加に合わせた段階的な拡張が可能になります。市場シェアの観点から見ると、プレハブモジュール、配電、冷却アーキテクチャ、ライフサイクルサービスを組み合わせた統合ソリューションプロバイダーが競争上の優位性を維持しています。購入者は、展開の信頼性、エネルギー パフォーマンスの指標、ハイブリッド クラウド環境との相互運用性に基づいてベンダーを評価することが増えています。

モジュラーデータセンター市場の成長見通しは、循環的なインフラ支出ではなく、構造的なデジタル化トレンドによって引き続き支えられています。ただし、電気部品や冷却装置を含むサプライチェーンの依存関係は、プロジェクトのスケジュールに影響を与え続けています。投資の勢いは、従来のハイパースケール開発が依然として非現実的であるエッジ コンピューティング コリドー、産業キャンパス、リモート オペレーション、新興デジタル経済で特に顕著です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

モジュラー型データセンター市場の主なポイント

- 2025年市場規模:355億6,000万米ドル

- 2026年市場規模:422億4,000万米ドル

- 2034年予測市場規模:1,676億米ドル

- CAGR:2026年~2034年に18.80%

- 北米は2025年にモジュラーデータセンター市場で最大のシェアを占めました。

- サービスセグメントは、2025年に世界市場シェアの69.1%を占めました。

- 機能モジュールソリューションは、市場において最大のコンポーネントセグメントを形成しました。

北米

北米は、ハイパースケールデータセンターの拡張とクラウドインフラへの投資拡大を背景に、最も成熟した地域市場であり続けています。

アジア太平洋

アジア太平洋地域は、中小企業やスタートアップ企業による導入拡大に支えられ、最も高い成長率を示す地域になると予想されています。

欧州

欧州は、安全性の高いデータセンターインフラへの投資増加を背景に、予測期間中に19.8%のCAGRで成長すると見込まれています。

米国

AIインフラ、クラウドサービス、エッジコンピューティングへの力強い投資が、市場成長を引き続き牽引しています。

日本

モジュラーデータセンター市場は、防災対策や産業オートメーション推進を背景に、2025年に9億1,000万米ドルに達すると予想されています。

続きを読む

主要な市場動向

最新のトレンド

成長を促進するグリーン データセンターの需要の増加

新興市場の重要なトレンドの 1 つは、米国、カナダ、英国、フランスなどの先進国全体で先進的なグリーン データセンターの採用が増加していることです。グリーン データセンター ソリューションは、エネルギー効率の高い機器と、組織に最大限の効率と最小限の環境影響を提供する管理システムによって実現されます。インド、韓国、オーストラリア、サウジアラビア、ブラジルなどの国々で先進的なグリーンデータセンターの開発への投資が増加しており、予測期間中に市場規模が拡大すると予想されます。たとえば、2018 年 1 月、Apple, Inc. は、さまざまなデータセンター プロジェクトに約 100 億ドルの投資を発表しました。同社は、グリーン エネルギーの概念に基づいて、先進的なグリーン データ センターを開発しました。

モジュラー データセンター業界は、進化するコンピューティング アーキテクチャと持続可能性の優先事項によって推進される構造変革を迎えています。顕著なトレンドの 1 つは、人工知能と機械学習のワークロードをサポートするように設計された高密度コンピューティング機能の統合です。ラックの電力密度の上昇に対処するために、モジュール設計に液体冷却の採用がますます組み込まれています。ベンダーは工場での組み立て時に高度な熱管理システムを組み込んで、動作の信頼性とエネルギー性能の成果を向上させています。

もう 1 つの重要なモジュラー データセンター市場トレンドには、エッジ対応の標準化モジュールの拡大が含まれます。企業は、物流ハブ、製造環境、スマート シティ エコシステム全体にコンパクトなインフラストラクチャ ユニットを導入しています。これらの導入では、復元力と自律運用機能が優先されます。ハイブリッド クラウドの相互運用性も定義要件として浮上しています。モジュラー施設ではオーケストレーション プラットフォームの統合が進んでおり、オンプレミス インフラストラクチャとパブリック クラウド環境の間でシームレスなワークロード モビリティが可能になります。

市場の推進力

成長を促進するために中小企業によるクラウドベースのソリューションの採用が増加

クラウドベースのソリューションとサービスの採用の増加は、市場の主要な推進要因の 1 つであると考えられています。政府および大規模組織は、高度なクラウド ソリューションとアプリケーションの導入に重点を置いています。膨大な量の情報を保存するために、世界市場の主要企業は、没入型テクノロジーを利用できる高度なモジュール式データセンターの開発に注力しています。たとえば、2019 年 1 月、GI Partners はテクノロジー インフラストラクチャの開発に投資し、NTT データから 2 つのデータ センターを購入しました。さらに、2018 年 3 月、CyberPower Systems (USA), Inc. は、UPS システム用のクラウドベースのソフトウェア PowerPanel の発売を発表しました。このクラウドベースのソフトウェアは、ユーザーがコンピュータの無人シャットダウンをリモートで監視および制御できるように支援します。

などの技術の進歩5Gインフラ、ビッグデータ、モノのインターネット (IoT)などのモジュール式データセンターの需要が促進されると予想されます。

デジタル ワークロードの急速な増加により、企業やクラウド オペレーター全体のインフラストラクチャ展開戦略が再構築され続けています。組織は、変動する需要条件に迅速に対応できるスケーラブルなコンピューティング環境をますます必要としています。モジュール式データセンターは、標準化されたプレハブ化と迅速なコミッショニング タイムラインを通じてこの要件に対処します。エッジ コンピューティング エコシステムの拡大は、大きな需要の促進を表しています。自律システム、産業オートメーション、リアルタイム分析などのアプリケーションでは、データ ソースに近い局所的な処理能力が必要です。モジュール式ソリューションにより、従来の施設が経済的に非効率なままである制約のある環境や遠隔環境での導入が可能になります。

通信の近代化もモジュラーデータセンター市場の成長に大きく貢献しています。第 5 世代のネットワーク インフラストラクチャには、低遅延サービスをサポートする分散処理ノードが必要です。設置スケジュールが予測可能で、エンジニアリングの複雑さが軽減されるため、オペレータはモジュラー システムを好みます。エネルギー効率の考慮により、導入がさらに促進されます。プレハブ施設には、最適化された冷却設計と、制御された製造条件の下で開発された高度な電力管理システムが統合されています。これにより、サイト構築のインフラストラクチャと比較して運用の一貫性が向上します。

市場の制約

製品の採用を妨げる認識の欠如

データセンターにはいくつかの利点がありますが、ユーザーの大部分はオンプレミス サービスに依存しています。また、主に田舎地域やネットワーク接続や IT サービスが利用できない地域では、導入コストが高いこととモジュール型データセンターに対する認識の欠如が市場の成長を妨げると予想されます。データセンターの仮想化や制限的な形式などの他の要因が市場の成長を妨げると予想されます。

導入の勢いが強いにもかかわらず、いくつかの構造的制約がモジュラー データセンター導入の決定に影響を与え続けています。特に高度な冷却および冗長電源インフラストラクチャを組み込んだ高密度設備の場合、設備投資の要件は依然として多額です。輸送と物流の複雑さは、運用上のもう 1 つの制限です。大型のプレハブ モジュールには、専門的な取り扱い、調整の許可、展開場所でのインフラストラクチャの準備が必要です。遠隔地や都市部の環境では、設置の課題が発生し、納期に影響を与えることがあります。

統合に関する懸念は、従来の施設から移行する企業の購入者の間でも続いています。モジュール式ユニットと既存の情報技術インフラストラクチャ間の互換性には、追加のカスタマイズやシステムの再設計が必要になる場合があります。これらの要因により、特定の組織では実装の複雑さが増大します。サプライ チェーンの依存関係は、プロジェクトの実行スケジュールにますます影響を及ぼします。開閉装置、冷却システム、半導体駆動の監視装置などの重要なコンポーネントは、定期的に調達の遅れに直面しています。リードタイムの延長により、モジュール構造に通常伴う導入速度の利点が相殺される可能性があります。

市場機会

デジタル インフラストラクチャの需要が従来の大都市圏のハイパースケール ロケーションを超えて拡大するにつれ、大きな機会の可能性が存在します。新興経済国では、増大するデジタル サービス消費をサポートできる迅速な展開ソリューションの必要性がますます高まっています。エッジ コンピューティングの拡大は、モジュラー データセンター市場において最も強力なチャンス分野の 1 つをもたらします。製造、エネルギー、運輸などの業界では、運用上の意思決定をサポートするローカライズされた分析機能が必要です。

政府のデジタル主権への取り組みも、有利な投資条件を生み出します。いくつかの国は、データ管理フレームワークとサイバーセキュリティの回復力を強化するために国内のインフラ整備を求めています。モジュール式導入モデルにより、従来の大規模施設と比べて迅速な導入が可能になります。遠隔地での産業運営は、もう 1 つの成長する機会セグメントを表しています。採掘作業、海洋エネルギー プラットフォーム、および防衛施設には、困難な環境条件下で動作する回復力のあるコンピューティング環境が必要です。

持続可能性を重視したインフラ近代化プログラムからもチャンスが生まれます。炭素削減目標を追求する組織は、エネルギー効率と再生可能エネルギーの統合のために最適化されたモジュール式システムをますます評価しています。

セグメンテーション

成分分析による

機能モジュールソリューションはオールインワンソリューションと個別ソリューションの採用増加により高い市場シェアを維持

コンポーネントに基づいて、市場は機能モジュールソリューションとサービスに分割されます。

機能モジュールソリューション

機能モジュール ソリューションは、モジュラー データセンター市場で最大のシェアをカバーすると予想されます。この成長は、市場関係者が提供するオールインワンや個別などのコロケーション ソリューションの採用の増加によるものです。 機能モジュール ソリューションは、モジュール式データセンター市場の構造的バックボーンを表し、プレハブ電源モジュール、冷却システム、IT ラック、監視インフラストラクチャ、統合エンクロージャ アーキテクチャを含みます。管理された製造環境により信頼性が向上し、現場でのエンジニアリングのリスクが軽減されるため、企業は工場で設計されたモジュールをますます優先しています。

このセグメント内の需要の伸びは、ハイパースケールの拡大およびエンタープライズ ハイブリッド インフラストラクチャ戦略と密接に一致しています。通信事業者は、地理的に分散した場所全体で予測可能なパフォーマンスを実現できる、標準化された導入ユニットを求めています。モジュール式の配電と冷却の統合により、試運転の不確実性が軽減され、インフラストラクチャの反復可能な拡張が可能になります。

高密度コンピューティング要件もソリューション アーキテクチャを再構築しています。人工知能のワークロードと高速化されたコンピューティング クラスターには、設置後の改造ではなく、製造段階で統合される高度な熱管理システムが必要です。統合型液体冷却モジュールまたはハイブリッド冷却モジュールを提供できるベンダーは、競争上の優位性を維持できます。

サービス

サービス部門は、新興企業や中小企業の間でパブリック クラウド サービスの採用が増加しているため、予測期間中に最も高い CAGR で成長すると予想されます。 2025 年には世界市場シェアの 69.1% に寄与すると予想されています。購入者がスタンドアロンのインフラストラクチャ調達よりもライフサイクルの信頼性を優先するため、モジュール型データセンターの市場シェア構造内でサービスの影響力がますます高まっています。通常、提供されるサービスには、設計コンサルティング、導入エンジニアリング、リモート監視、メンテナンス、運用の最適化が含まれます。企業顧客には、分散モジュラー インフラストラクチャ ネットワークの管理に必要な社内専門知識がますます不足しています。導入が複数の場所に拡大するにつれて、集中管理が不可欠になります。統合サービス エコシステムを提供するベンダーは、長期的な顧客関係を強化しながら運用の継続性を向上させます。

設置および試運転サービスは依然として特に重要です。モジュール式システムにより構築の複雑さは軽減されますが、導入を成功させるには依然として電気的な統合、ネットワーク構成、およびコンプライアンスの検証が必要です。プロフェッショナル サービスの関与により、導入段階での運用リスクが軽減されます。組織がインフラストラクチャのアウトソーシング モデルに移行するにつれて、マネージド サービスの導入は拡大し続けています。人工知能分析によってサポートされるリモート監視により、予知保全と稼働時間パフォーマンスの向上が可能になります。

アプリケーション分析による

ITおよび冷却モジュールの採用増加により、一時ストレージ拡張セグメントが最大の市場シェアを維持

アプリケーションに基づいて、市場は緊急データストレージ、一時ストレージ拡張、災害復旧、エッジコンピューティング、その他。

緊急データストレージ

緊急データ ストレージ セグメントは、2025 年に 78 億 9,000 万米ドルに達すると推定されています。緊急データ ストレージ アプリケーションは、運用上の回復力に対する組織の関心の高まりによって推進される重要な導入カテゴリを表しています。金融、医療、政府部門の企業は、サイバーインシデント、システム障害、または自然災害の発生後にインフラストラクチャを迅速にアクティブ化する必要があります。モジュラー型データセンターは、建設に長いスケジュールを必要とせずに、すぐに代替容量を提供します。可搬性のある設計により、影響を受ける施設や一時的な運用ゾーンの近くに展開できます。この柔軟性により、災害対策戦略が大幅に強化されます。

規制順守のプレッシャーにより、導入がさらに加速されます。機密データを扱う業界は、迅速な回復が可能な継続性フレームワークを維持する必要があります。モジュール式のインストールは、組織が厳しい復旧時間目標を達成するのに役立ちます。インフラストラクチャーの回復力が戦略的投資の優先事項となっている気候関連の混乱にさらされている地域では、需要が特に旺盛です。

一時ストレージの拡張

一時保管庫の拡張が最大の市場シェアを保持すると予想されます。このセグメントの成長は、組織全体にわたる大規模データセンター向けの IT および電源および冷却モジュールの導入の増加によるものです。組織が予測できないワークロードの急増に直面する中、一時的なストレージ拡張アプリケーションの重要性が高まっています。デジタル イベント、季節的な商取引の需要、またはインフラストラクチャ移行プロジェクトでは、短期のコンピューティング能力が必要になることがよくあります。従来の施設には、一時的な拡張に対する柔軟性がありません。モジュラーユニットは、他の場所に移転または再展開する前の過渡的な需要期間中に動作できる展開可能なインフラストラクチャを提供します。

クラウド移行の取り組みも需要に貢献しています。レガシー システムを最新化する企業は、多くの場合、段階的な移行をサポートする暫定的なインフラストラクチャを必要とします。

災害復旧

災害復旧は、モジュラー データセンター市場の成長をサポートする最も急速に成長しているアプリケーションの 1 つです。組織は、システム全体の運用リスクを軽減するために、地理的に離れたバックアップ インフラストラクチャを導入することが増えています。プレハブ施設により、標準化された性能構成を維持しながら、二次拠点での迅速な試運転が可能になります。レプリケーション機能により、分散された企業ネットワーク全体での継続性が保証されます。

金融機関と政府機関は、規制の回復力要件により、引き続き主要な導入者となっています。ランサムウェアの脅威が増大しているため、モジュール式の導入によってサポートされる冗長コンピューティング環境への投資の正当性がさらに強化されています。

エッジコンピューティング

エッジ コンピューティングは、モジュラー データセンター市場内で最も革新的なアプリケーション セグメントとして浮上しています。自律システム、スマート製造、通信ネットワークにわたるリアルタイム処理要件には、ローカライズされたインフラストラクチャが必要です。レイテンシの影響を受けやすいアプリケーションは、一元化されたハイパースケール環境にのみ依存することはできません。モジュール式の機能により、エンタープライズ グレードの信頼性を維持しながら、ユーザーやデバイスの近くに展開できます。

5G インフラストラクチャを導入している電気通信プロバイダーが主要な導入者の代表となります。産業オートメーション エコシステムも、ローカライズされた分析機能への依存度が高まっています。エッジ導入の拡大は、予測期間を通じてモジュラーデータセンター市場のトレンドを形成する主な推進力であり続けると予想されます。

データセンターの規模分析による

スタートアップや中小企業の投資拡大、市場の成長を後押し

データセンターの規模に基づいて、市場は中小規模のデータセンターと大規模なデータセンターに分類されます。

中小規模のデータセンター

中小規模のデータセンターは、スタートアップ企業や中小企業によるクラウド サービス導入への投資の増加により、最大の CAGR で成長すると考えられます。コンピューティング需要の分散化が進む中、中小規模のモジュラー データセンターが導入量の大半を占めています。企業は、支店運営、地域分析、運用テクノロジー システムをサポートするローカライズされたインフラストラクチャを導入することが増えています。コスト効率は、導入の決定において重要な役割を果たします。より小規模なモジュール構成により、企業の成長軌道に合わせた段階的な拡張が可能になります。組織は拡張の柔軟性を維持しながら、多額の先行投資を回避できます。

エッジ コンピューティングの取り組みは、この分野を強力に強化します。通信ノード、物流ハブ、スマート シティ インフラストラクチャでは、制約のある物理環境に最適化されたコンパクトな設置が必要になることがよくあります。運用の自律性も採用に影響を与えます。小規模なモジュール型導入の多くには自動監視システムが組み込まれており、オンサイトの人員配置の要件が最小限に抑えられます。

大規模データセンター

大規模データセンターセグメントは、大企業の間でプライベートクラウドに対する需要が高まっているため、大幅な成長率を示すと予測されています。 大規模なモジュール式データセンターは、より迅速な拡張を求めるハイパースケール事業者やクラウドプロバイダーの間で注目を集めています。オペレーターはキャンパス全体を同時に構築するのではなく、モジュール式クラスターを段階的に導入します。大規模モジュールは、高電力密度環境を必要とする人工知能トレーニング インフラストラクチャをますますサポートしています。工場で統合された冷却システムにより、要求の厳しいワークロード下での展開の予測可能性が向上します。

政府のデジタル インフラストラクチャへの取り組みは、国家データ主権プログラム用に設計された大規模なモジュール式施設の導入もサポートしています。より高い投資要件にもかかわらず、スケーラビリティの利点により、このセグメントは長期的なモジュラー データセンター市場規模の成長に重要な貢献者として位置づけられています。

業界分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

成長を促進するためにエンドユース業界全体でプレハブデータセンターの需要が増加

業界に基づいて、市場はBFSI、ITおよびテレコム、政府、ヘルスケア、メディアおよびエンターテイメント、その他に分割されます。

ITと通信

IT&テレコムは予測期間中に主要なシェアを保持すると予想されます。主要な市場関係者は、IT および通信業界全体で高まる需要に応えるため、高度なプレハブ データ センターの設計に注力しています。さらに、主要企業による投資の増加が市場の成長を促進すると予想されます。たとえば、2020 年 4 月、General Insurance Corporation はエクイニクスおよびヴァンテージ データセンターとの提携を発表し、ヨーロッパ諸国における先進的なプレハブ データセンターの開発に約 20 億米ドルを投資しました。

IT および電気通信部門は、モジュラー データセンター市場で最大の採用企業となっています。クラウド サービス プロバイダーと通信事業者は、分散ネットワークをサポートするスケーラブルなインフラストラクチャを必要としています。 5G の展開とエッジ コンピューティングのエコシステムにより、世界市場全体での展開活動が大幅に加速されます。

BFSI (銀行、金融サービス、保険)

金融機関は、インフラストラクチャの回復力、規制遵守、低遅延のトランザクション処理を優先します。モジュール式の導入により、バックアップ インフラストラクチャと地域のコンピューティング ハブがサポートされ、運用の継続性が向上します。デジタル バンキングの拡大とサイバーセキュリティ準備プログラムは、導入の勢いを強化し続けています。

政府

政府は、デジタル ガバナンス プラットフォームと主権データ インフラストラクチャをサポートするモジュール型施設への投資を増やしています。迅速な導入機能により、公共のデジタル変革イニシアチブに合わせてインフラストラクチャを拡張できます。 防衛機関や緊急事態対応機関も、運用の柔軟性を高めるためにモジュール式の展開を利用しています。

健康管理

医療機関は、医療画像ストレージ、研究用コンピューティング、緊急時継続運用をサポートするモジュラー システムを導入しています。データ機密性の要件により、インフラストラクチャのローカライズ展開が促進され、コンプライアンス管理が向上します。病院の拡張プロジェクトでは、近代化フェーズ中にモジュール式ソリューションの統合が増えています。

メディアとエンターテイメント

コンテンツ制作およびストリーミング プラットフォームは、スケーラブルなインフラストラクチャを必要とする変動するコンピューティング需要を生成します。モジュラー展開は、大規模なメディア制作またはライブ ブロードキャスト操作中の一時的な処理環境をサポートします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域の見識

North America Modular Data Center Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の 5 つの注目すべき地域に分割されています。

北米モジュラーデータセンター市場分析:

北米は、ハイパースケールの拡張、企業のデジタル変革、先進的なクラウド インフラストラクチャ エコシステムによってサポートされている最も確立された地域市場を代表しています。電気通信および産業分野全体でのエッジ コンピューティングの導入が強力であり、導入需要が加速しています。エネルギー効率規制と回復力への投資は、調達の決定にさらに影響を与えます。この地域は、継続的なインフラストラクチャの最新化の取り組みを通じて、世界のモジュラー データセンター市場規模の相当なシェアに貢献し続けています。

米国のモジュラーデータセンター市場:

米国は、クラウド サービス プロバイダーの集中、人工知能インフラストラクチャへの投資、エッジ展開の拡大により、地域のリーダーシップを推進しています。企業は、建設リスクを管理しながら容量拡張を加速するために、モジュラー システムを導入することが増えています。連邦政府のデジタル インフラストラクチャ プログラムと防衛関連の展開により、需要がさらに強化されています。物流、製造、通信部門にわたる分散コンピューティング戦略は、全国的なモジュラー データセンター市場の成長を引き続きサポートしています。

米国のモジュラー データセンター市場は大幅に成長し、2032 年までに推定 307 億 2,000 万米ドルに達すると予測されています。分析によると、北米が市場の大きなシェアを獲得すると予想されています。この成長は主に、先進的なプレハブデータセンターの開発における政府および主要企業による投資の急増によるものです。データセンター マップによると、2020 年には米国の 50 州で約 1789 のアクティブなコロケーション データ センターが稼働していました。また、カナダには約 176 のアクティブなコロケーション データ センター、メキシコには約 10 のアクティブなコロケーション データ センターがあります。

アジア太平洋モジュラーデータセンター市場分析:

アジア太平洋地域は最も急速に成長する地域であると予想されています。中国市場は 21.1% の安定した CAGR で成長すると予想されています。この成長は主に、中国、インド、インドネシア、韓国などの国々で中小企業や新興企業の数が増加していることによるものです。日本のモジュラーデータセンター市場は、2025 年に推定 9 億 1,000 万米ドルに達すると予想されています。

アジア太平洋地域は、急速なデジタル導入とインターネット普及の拡大に支えられ、最も急速に拡大している地域のチャンスです。新興経済国では、クラウド サービスと企業の最新化をサポートできるスケーラブルなインフラストラクチャの必要性がますます高まっています。電気通信の拡大とスマート シティ プログラムにより、モジュール式の採用が加速します。インフラストラクチャ導入の柔軟性は、地理的に多様な市場にわたって引き続き特に価値があり、地域のモジュラー データセンター市場の成長の勢いを強化します。

日本のモジュラーデータセンター市場:

日本の市場発展は、災害回復計画と高度な産業オートメーションの導入に影響を受けています。組織は、自然災害時に業務継続性を維持できるインフラストラクチャを優先します。モジュール式の設備により、企業オペレーターが必要とする信頼性基準を維持しながら、迅速な導入が可能になります。人工知能研究インフラの拡大と電気通信の近代化により、テクノロジー集約型セクター全体のモジュラー データセンター市場の安定した需要が引き続きサポートされています。

中国モジュラーデータセンター市場:

中国は、大規模なデジタルインフラ投資と急速なクラウドエコシステムの拡大に支えられ、強力な導入の勢いを示しています。産業オートメーションやスマート製造イニシアチブに関連したエッジ コンピューティングの需要により、モジュール式の採用が促進されています。国内のテクノロジーエコシステムの成長により、地域に合わせたインフラ展開戦略が強化されます。政府支援のデータ インフラストラクチャ拡張プログラムは、地域のモジュラー データセンター市場規模の成長に引き続き大きく貢献しています。

ヨーロッパモジュラーデータセンター市場分析:

ヨーロッパは、予測期間中に大幅な CAGR で成長すると予想されます。 CAGRは19.8%と予測されています。この成長の原因は、企業による安全なデータセンターの開発への投資の増加によるものです。たとえば、世界的な投資家である KKR は 2020 年に、ドイツ、フランスなどのヨーロッパ諸国におけるデータセンターの開発に約 25 億米ドルを投資する予定でした。

欧州での採用は、持続可能性コンプライアンスとデータ主権への取り組みがますます重視されていることを反映しています。組織は、厳しい環境パフォーマンス基準を満たすことができるエネルギー効率の高いインフラストラクチャを優先します。モジュラー展開により、土地や許可制限に直面する規制市場内でのインフラストラクチャの迅速な展開がサポートされます。電気通信の近代化と地域クラウドの拡大により、西ヨーロッパおよび北欧経済全体でモジュラー データセンター市場シェアが着実に拡大しています。

ドイツのモジュラーデータセンター市場:

ドイツは、産業のデジタル化とエンタープライズ クラウドの強力な導入に支えられ、依然として主要な導入ハブとなっています。製造自動化への取り組みでは、運用施設の近くに統合されたローカライズされた処理インフラストラクチャがますます必要になります。エネルギー最適化基準は調達の決定に大きな影響を与え、モジュール式の採用を促進します。インダストリー 4.0 アプリケーションをサポートするエッジ コンピューティング コリドーへの投資の増加により、国内のテクノロジー インフラストラクチャ エコシステム内でのモジュラー データセンター市場の拡大が強化され続けています。

英国モジュラーデータセンター市場:

英国では、金融サービスの回復力要件とデジタル インフラストラクチャの需要の拡大により、モジュール型の導入が増加していることが実証されています。都市の建設スペースが限られているため、迅速な設置が可能なプレハブインフラストラクチャの導入が促進されています。通信とスマート インフラストラクチャの取り組みをサポートするエッジ コンピューティングの導入により、需要がさらに加速します。政府支援によるデジタル エコノミーへの投資は、企業および公共部門の環境全体でモジュラー データセンター市場の成長を強化し続けています。

ラテンアメリカのモジュラーデータセンター市場分析:

ラテンアメリカでは、企業が建設やエネルギーの制約を管理しながらデジタルインフラストラクチャを最新化するにつれて、導入が増加しています。モジュラー システムは、発展途上のデジタル経済全体にスケーラブルな展開の選択肢を提供します。電気通信の拡大と金融部門のデジタル化が需要の成長を支えています。鉱業やエネルギー生産を含む遠隔地での産業運営は、モジュール式インフラストラクチャへの投資をさらに促進し、長期的なモジュール式データセンター市場の発展見通しを強化します。

中東およびアフリカのモジュラーデータセンター市場分析:

中東とアフリカは緩やかな成長率で成長すると予測されています。中東とアフリカ全体での投資は、中央政府、クラウド、コロケーション サービス プロバイダー、さまざまな電気通信企業の支援を受けて大幅に増加しています。中東とアフリカの導入は、スマート シティへの取り組み、デジタル政府プログラム、クラウド インフラストラクチャへの投資の拡大によって推進されています。厳しい環境条件では、運用上の回復力を考慮して設計されたプレハブ施設が好まれます。エネルギー分野のデジタル化とリモート産業コンピューティングの要件により、導入需要がさらに加速し、新興インフラストラクチャハブ全体での徐々にではあるが着実なモジュラーデータセンター市場の拡大を支えています。

南米は、ブラジル、アルゼンチン、ペルーなどの国でクラウド サービス導入のための投資が増加しているため、かなりの成長率で発展すると予想されています。

モジュラーデータセンター業界の競争環境

市場関係者は市場の見通しを明るくするために研究開発活動への投資に注力

IBM Corporation、Huawei Technologies Co., Ltd.、Alibaba Group などの市場関係者は、いくつかの商用計画や戦略の導入を目指しています。これらの商業戦略は、企業が世界的なプレゼンスを強化し、エンドユーザーや企業全体に型破りなサービスを提供するのに役立ちます。たとえば、2020 年 4 月、アリババ グループは約 280 億米ドルを投資して、強化された冷却システム、AI モジュール、ハイブリッド クラウドなどの没入型テクノロジーを利用できる高度なデータセンターを開発しました。データセンターの開発の目的は、アジア太平洋地域全体のデジタル変革をサポートすることです。

モジュラー データセンター市場内の競争は、従来のデータセンター インフラストラクチャ メーカー、電気機器プロバイダー、および統合デジタル インフラストラクチャのスペシャリストの間の集中によって特徴付けられます。市場におけるポジショニングは、プレハブ アーキテクチャ、電力システム、冷却技術、ライフサイクル運用サービスを組み合わせたエンドツーエンドのソリューションを提供できるかどうかにますます依存しています。

大手ベンダーは、エンタープライズおよびハイパースケールの顧客向けの展開の複雑さを軽減する垂直統合製品に重点を置いています。購入者は、ハードウェアの価格だけではなく、納入の確実性、拡張性、柔軟性、運用効率に基づいてサプライヤーを評価することが増えています。したがって、標準化機能が、モジュラー データセンターの市場シェアの動向に影響を与える主要な差別化要因として浮上しています。

大手インフラプロバイダーは、確立されたサプライチェーンとグローバルなサービスネットワークを通じて優位性を維持しています。複数の地域にわたってターンキー導入を実現できる同社の能力により、企業や政府の購入者の間で調達の信頼が強化されます。同時に、専門のモジュラーエンジニアリング会社が、エッジコンピューティングとカスタマイズされた導入に重点を置くことで勢いを増しています。これらのプレーヤーは、通信や防衛インフラストラクチャーなどの業界固有の要件に合わせた柔軟性と迅速なエンジニアリング適応を通じて競争することがよくあります。

パートナーシップのエコシステムはますます重要になっています。電力機器メーカー、冷却技術プロバイダー、クラウド エコシステム インテグレーターが連携することで、ベンダーは複雑な導入要件に効果的に対処できるようになります。

プロファイルされた主要企業のリスト:

- IBM コーポレーション (米国カリフォルニア州)

- コムスコープ社(米国ノースカロライナ州)

- Dell, Inc. (米国テキサス州)

- HPE社(米国カリフォルニア州)

- Baselayer Technology LLC (米国アリゾナ州)

- Vertiv社(米国オハイオ州)

- Diversitec, Inc.(米国バージニア州)

- Iron Mountain Corporation (米国マサチューセッツ州)

- Rahi Systems (米国カリフォルニア州)

- Rittal GmbH & Co. KG (ドイツ、ヘルボルン)

- Schneider Electric SE (フランス、リュエイユ・マルメゾン)

- Cannon Technologies Ltd (イギリス、ハンプシャー)

- Stulz GmbH (ドイツ、ハンブルク)

- Instant Data Centers LLC (米国アリゾナ州)

- Colt Group SA (英国、ロンドン)

- Bladeroom Group Ltd.(イギリス)

- 華為技術有限公司(中国・深セン)

- ZTE Corporation (中国・深セン)

最新のモジュラー データセンター業界の動向:

2025 年 1 月:シュナイダー エレクトリックは、人工知能ワークロードをサポートするように設計された、すぐに導入できる高密度インフラストラクチャ モジュールを通じて、プレハブ モジュラー データセンター ポートフォリオを拡張しました。この取り組みは、エネルギー効率を向上させながら、エンタープライズ エッジ導入のスケジュールを加速することを目的としています。このソリューションは、液体対応冷却アーキテクチャ、高度な配電システム、高性能コンピューティング環境向けに最適化されたリモート インフラストラクチャ監視機能を統合しています。

2024 年 10 月:Vertiv は、ハイパースケールとエッジ コンピューティングの拡張の加速に重点を置いた次世代モジュラー インフラストラクチャ システムを導入しました。開発は、インストールのタイムラインを短縮し、分散展開のスケーラビリティを向上させることを目標としていました。このプラットフォームには、統合された熱管理テクノロジー、プレハブ電気室、予測メンテナンス機能をサポートする人工知能対応の運用監視が組み込まれています。

2024 年 8 月:Eaton Corporation は、分散型データセンター環境向けに特別に設計されたモジュラー電源インフラストラクチャ ソリューションを発売しました。戦略目標には、グリッドの回復力を強化し、産業および通信アプリケーション全体にわたる迅速なインフラストラクチャ展開を可能にすることが含まれていました。この製品には、インテリジェントな開閉装置システム、エネルギー貯蔵互換性、および運用効率の最適化をサポートする高度な電源管理ソフトウェアが統合されています。

2024 年 5 月:ファーウェイデジタルパワーは、極限の環境動作条件に最適化されたコンテナ化されたモジュラーデータセンターソリューションを導入しました。この取り組みは、新興市場のデジタル インフラストラクチャの拡張と遠隔地での産業展開のサポートに焦点を当てていました。テクノロジーには、適応冷却システム、統合された再生可能エネルギー互換性、現場での介入を減らすために設計された自律運用管理プラットフォームが含まれます。

2024 年 2 月:デルタ エレクトロニクスは、エッジ コンピューティング インフラストラクチャに対する世界的な需要の増加に対応するために、工場で製造されるモジュラー データセンターの製造能力を拡大しました。この拡張は、持続可能性の目標をサポートしながら、配送サイクルを短縮することを目的としていました。このシステムには、高効率の冷却モジュール、インテリジェントなエネルギー管理プラットフォーム、人工知能とクラウド コンピューティングのワークロードをサポートするスケーラブルなラック密度構成が組み込まれています。

レポートの範囲

モジュラーデータセンター市場調査レポートは、市場の詳細な分析を提供し、主要企業、製品とサービスの種類、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。これに加えて、レポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の先進市場の成長に貢献したいくつかの要因が含まれています。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2016 – 2027 |

|

基準年 |

2019年 |

|

予測期間 |

2020年~2027年 |

|

歴史的時代 |

2016年 – 2018年 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント別

|

|

用途別

|

|

|

データセンターの規模別

|

|

|

業界別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に422億4,000万米ドルと評価されており、2026年から2034年にかけて年平均成長率(CAGR)18.80%で推移し、2034年には1,676億米ドルに達すると予測されている。

年平均成長率(CAGR)18.80%で成長する同市場は、予測期間(2026年~2034年)において著しい成長を示すと見込まれる。

IT&テレコムセグメントは、予測期間中にこの市場の主要セグメントになると予想されます。

中小企業とその投資戦略の間でのクラウドベースのソリューションとサービスの採用の増加が、市場の成長を推進する主要な要因です。

IBM Corporation、Dell, Inc.、Hewlett Packard Enterprise、Schneider Electric、Huawei Technologies Co., Ltd. は、世界市場の主要企業の一部です。

2019 年の市場シェアは北米が独占しました。

アジア太平洋地域は、予測期間中に最も高い成長率を示すと予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。