クラウドコンピューティング市場規模、シェアおよび業界分析、タイプ別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、サービス別(サービスとしてのインフラストラクチャ(IaaS)、サービスとしてのプラットフォーム(PaaS)、サービスとしてのソフトウェア(SaaS))、企業タイプ別(中小企業および大企業)、業界別(BFSI、ITおよび通信、政府、消費財および小売、ヘルスケア、製造、その他)、および地域予測、 2026 – 2034

クラウドコンピューティングの市場規模とシェア

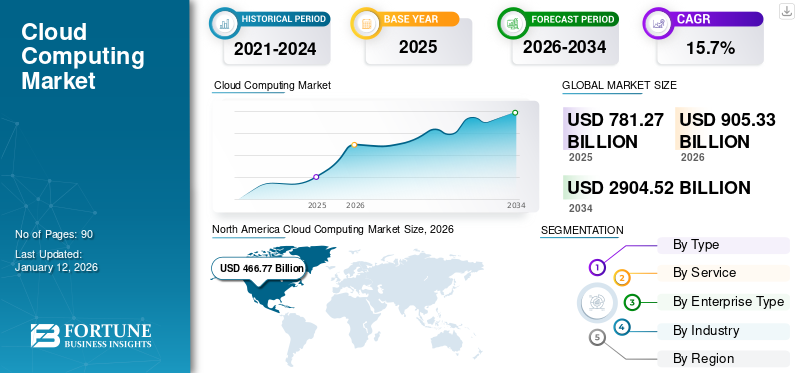

世界のクラウド コンピューティング市場規模は米ドルで評価されました781.272025 年には 10 億ドルに達し、米ドルから増加すると予測されています905.332026 年の 10 億ドルを米ドルに換算すると2,904.522034 年までに 10 億人に達し、予測期間中に 15.7% の CAGR を示します。北米はクラウド コンピューティング業界を支配しており、2025 年には 52.0% の市場シェアを獲得しました。業界の成長は、企業のデジタル変革、人工知能の統合、ハイブリッド インフラストラクチャの採用、先進国と新興国全体にわたる持続的なハイパースケール資本投資によって推進されています。

パブリック クラウドの導入は依然として主要な成長エンジンであり、地理的な可用性ゾーンを拡大するハイパースケール プロバイダーによってサポートされています。企業が規制遵守と運用の柔軟性のバランスをとるにつれて、ハイブリッド アーキテクチャが注目を集めています。プライベート クラウドへの投資は、データ ガバナンスが引き続き重要な規制業界で継続しています。これらのダイナミクスが総合的に、広範なクラウド コンピューティング市場の成長を支えています。

Neocloud プラットフォームは、主に GPU クラウド環境に焦点を当てた特化したインフラストラクチャ プロバイダーとして台頭しています。クラウド コンピューティング市場全体の規模に対するそれらの貢献は依然として限られています。しかし、彼らの存在は戦略的に意味があります。 GPU クラウドは、クラウド コンピューティング業界内で戦略的な差別化要因となっています。容量の割り当て、半導体の供給サイクル、電力の可用性が導入の決定を左右します。企業は、ストレージや一般的なコンピューティングのスケーラビリティだけでなく、人工知能の対応状況に基づいてプロバイダーを評価することが増えています。

人工知能のワークロードにより、コンピューティング強度が大幅に増加しています。企業は、高度な分析と生成モデルをサポートできる柔軟なインフラストラクチャを必要としています。資本効率を求める組織の間で、サービスとしてのインフラストラクチャー (IaaS) の採用が拡大しています。 Platform as a Service (PaaS) はアプリケーション開発ライフサイクルを加速しますが、Software as a Service (SaaS) は企業の定期的なソフトウェア消費の主流を占め続けています。ハイパースケーラーのシェアの変化は、従来のエンタープライズ移行のみではなく、高度なコンピューティング能力へのアクセスをますます反映しています。インフラストラクチャの深さ、資本規律、およびグラフィックス処理ユニットの可用性が、クラウド コンピューティング市場の成長に直接影響を与えるようになりました。

クラウド コンピューティングの市場シェアは依然として世界のハイパースケール プロバイダーに集中しています。しかし、地域ベンダーとソブリンクラウドへの取り組みは、データローカリゼーションの義務に応えて強化されています。価格の最適化、長期の企業契約、統合されたセキュリティ フレームワークは、競争上の地位に影響を与えます。歴史的に、クラウド コンピューティングの市場シェアは、地理的な規模、パートナーのエコシステム、サービスの幅広さによって拡大してきました。これらの要因は依然として重要ですが、人工知能の統合によりコンピューティングの集中が強化されています。 GPU クラスター、高帯域幅ネットワーキング、エネルギー効率の高いデータセンター設計に継続的に投資しているプロバイダーは、増加する需要の不釣り合いなシェアを獲得しています。

クラウド コンピューティング業界は、次のようないくつかの主要な要因により成長しています。デジタル変革世界中でインターネットとモバイル デバイスの普及が拡大し、ビッグ データの使用量が増加しています。産業の近代化に伴い、デジタル ビジネスの運営をサポートするためにクラウド プラットフォームが不可欠になっています。さらに、モノのインターネット (IoT)、エッジ コンピューティング、5G、およびリアルタイム分析の実装人工知能 (AI)そして、機械学習 (ML) は、さまざまなビジネス全体でクラウド コンピューティング テクノロジーの価値を高めることが期待されています。例えば、

- 2025 年 1 月、SAP SE は AI と機械学習 (ML) をエンタープライズ エコシステムに統合し、企業がデータに基づいてより適切な意思決定を行い、生産性を向上できるように支援しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

クラウドコンピューティング市場の主なポイント

- 2025年の市場規模: 7,812億7,000万米ドル

- 2026年の市場規模: 9,053億3,000万米ドル

- 2034年の予測市場規模: 2兆9,045億2,000万米ドル

- CAGR: 2026年から2034年まで15.70%

- 2025年にはSaaSセグメントが最大の市場シェアを占めました。

- IaaSセグメントは26.00%の市場シェアを占めました。 2025年。

- 大企業セグメントは2025年に52.00%の市場シェアを占めました。

北米

北米は2025年に52.00%のシェアを占め、USDの評価額となりました。 4060億8000万米ドル。

アジア太平洋

アジア太平洋は2025年に13.30%のシェアを占め、1042億4000万米ドルと評価されました。

ヨーロッパ

ヨーロッパは2025年に22.70%のシェアを占め、1771億4000万米ドルと評価されました。

米国

市場規模は2026年までに2826億2000万米ドルに達すると予測されています。

日本

市場規模は2026年までに278億6000万米ドルに達すると予測されています。

続きを読む

市場動向

クラウドコンピューティング市場における有望な機会:

世界のクラウド コンピューティング市場は、活気のあるスタートアップ エコシステムで構成されています。この市場には、100 社以上のスタートアップ企業と、消費者向けの革新的なクラウド コンピューティング ソリューションとサービスが登場すると予想されます。このように細分化された市場は、既存の企業にクラウド製品のアップグレードと新しい開発の継続的な導入を強いることにより、激しい競争を引き起こす可能性があります。したがって、競争の激化により市場が拡大し、市場参加者にとってより多くの機会が生まれる可能性があります。

- 中国: エッジ コンピューティングを活用してデータを処理し、IoT デバイス、自動運転車、リアルタイム アプリケーションを強化するアプリケーションの開発と展開により、中国市場に新たな収益源が創出されます。

- インド: AI および ML アルゴリズムをクラウド プラットフォームに実装して、予測分析、自動化、インテリジェント アプリケーションを強化することで、インド市場に大きなチャンスが生まれます。

人工知能インフラストラクチャの拡大は、クラウド コンピューティング市場における大きなチャンスを意味します。企業には、高度なモデルをトレーニングして展開するためのスケーラブルな環境が必要です。最適化されたグラフィックス処理装置クラスターと安全なデータ パイプラインを提供するプロバイダーは、プレミアム エンタープライズ契約を獲得できます。新興市場には長期的な成長の可能性があります。東南アジア、ラテンアメリカ、アフリカ全体でデジタル導入が加速しています。地域の可用性ゾーンへの投資により、競争力が強化され、世界的なクラウド コンピューティング市場シェアが拡大します。

ソブリン クラウドへの取り組みは、さらなる機会をもたらします。政府および規制された業界には、ローカルに制御されたインフラストラクチャ環境が必要です。国内通信事業者とのパートナーシップにより、コンプライアンスに沿った拡張が可能になります。持続可能性を重視したクラウド サービスが企業の注目を集めています。再生可能エネルギー調達と炭素報告ツールを統合するプロバイダーは、差別化を強化します。環境に対する責任は、調達の決定にますます影響を及ぼします。

市場動向:

業界の成長を促進するためにマルチクラウドよりもオムニクラウドの受け入れが拡大

オムニクラウド プラットフォームは、アップグレードされた接続機能を企業に提供し、データを合理化し、さまざまなプラットフォーム間で統合できるようにします。オムニクラウド システムを導入することで、企業は業務効率を向上させながら、データ管理の精度を高めることができます。したがって、大手企業は、新製品のイノベーション、パートナーシップ、合併と買収などの戦略を活用して、市場での存在感を拡大しています。例えば、

- 2023 年 11 月、Google Cloud と VMware は提携を拡大し、AlloyDB Omni を VMware Cloud Foundation に統合しました。テクノロジー プレビューでは、AlloyDB Omni と VMware の Data Services Manager の堅牢な能力を組み合わせて、PostgreSQL 管理を合理化し、既存のデータベースを改善し、プロセスを生成 AI アプリケーションに変更するソリューションをユーザーに提供します。。

ハイブリッドおよびマルチクラウドの導入は、クラウド コンピューティング市場における決定的なトレンドを表しています。企業は、回復力を強化し、価格を最適化するために、複数のプロバイダーにワークロードを分散します。この戦略により、集中リスクが軽減され、交渉の影響力が強化されます。人工知能の統合により、プラットフォームの革新が加速しています。クラウド プロバイダーは、機械学習ツールキットと生成モデル インフラストラクチャをコア サービス製品内に組み込んでいます。ハイ パフォーマンス コンピューティング クラスターは、ハイパースケール環境全体で標準になりつつあります。

業界固有のクラウド ソリューションが注目を集めています。プロバイダーは、銀行、医療、政府部門の規制および運用要件に対処するためにプラットフォームを調整しています。垂直特化により競争上の差別化が強化されます。エッジ クラウドの導入は、遅延の影響を受けやすいアプリケーションをサポートするために拡張されています。電気通信の統合と 5G の展開により、分散処理の要件が増加します。エッジ アーキテクチャは、集中化されたハイパースケール インフラストラクチャを補完します。

[mクリフ6Hmq]

市場の推進力:

AI、機械学習、ビッグデータとクラウドを統合して市場の進歩を促進

人工知能(AI)、ビッグデータ、機械学習 (ML)、その他の新興テクノロジーが業界の成長を促進すると予想されます。このようなテクノロジーは、リアルタイムのデータ処理、視覚化、分析を可能にすることで、市場の状況を再構築しています。 Google、Amazon、Microsoft などのさまざまなサービス プロバイダーは、クラウド サービスの効率を高め、コストを削減するために人工知能を導入し続けています。

- 例えば、2023 年 8 月、Microsoft は Globant と提携して AI およびクラウド イノベーション スタジオを立ち上げ、Microsoft の高度なクラウド ソリューションと AI 主導のデジタル変革における Globant の専門知識を組み合わせました。

したがって、AI、ビッグデータ、ML テクノロジーの統合の高まりが市場の成長を促進すると予想されます。

企業のデジタル変革は依然としてクラウド コンピューティング市場の成長の主な推進力です。組織は、スケーラビリティ、コストの透明性、運用の回復力を向上させるために、レガシー システムを最新化しています。クラウドネイティブ アーキテクチャへの移行により、俊敏性が向上し、オンプレミス インフラストラクチャに関連する資本支出が削減されます。人工知能と高度な分析の導入により、柔軟なコンピューティング環境に対する需要が大幅に増加しています。クラウド プラットフォームは、高性能のコンピューティング クラスターとストレージ リソースへのオンデマンド アクセスを提供します。企業は、IaaS を活用して、長期にわたるハードウェアの契約なしでワークロードを動的に拡張します。

リモートおよび分散型の労働力モデルは、Software as a Service の導入を引き続きサポートします。コラボレーション プラットフォーム、エンタープライズ リソース プランニング システム、顧客関係管理ソリューションは、クラウド環境で運用されることが増えています。この構造的な変化により、クラウド コンピューティング市場全体で経常的な収益源が拡大します。データ保護と事業継続計画を奨励する規制の枠組みも、クラウド移行戦略に影響を与えます。プロバイダーは、企業のガバナンスの複雑さを軽減する、認定されたコンプライアンス環境を提供します。サイバーセキュリティへの投資により、マルチクラウド展開モデルに対する信頼が強化されます。

市場の制約:

データプライバシーとセキュリティへの懸念が市場の成長を妨げる

顧客はクラウド サービスを導入して、ビジネス データと個人データをクラウド プラットフォームに安全に保存します。しかし、データプライバシーとデータ侵害、データ損失、予期せぬ緊急事態、アプリケーションの脆弱性、サイバー攻撃に関連する懸念は、クラウド業界の成長に重大な課題をもたらしています。クラウドマルウェアの挿入、サービスやアカウントのハイジャック、メルトダウン、マンインザクラウド攻撃などのサイバー犯罪は、重要な企業データを漏洩させ、結果として経済的損失や業務の中断を引き起こす可能性があります。また、サイバー攻撃は企業機能を妨害し、市場の発展を抑制します。

- 例えば、タレスのクラウド セキュリティ調査 2023 によると、2022 年にクラウド環境でデータ侵害に遭遇した企業は 39% 以上で、前年比 35% 増加しました。データ漏洩の主な原因として人的ミスが特定されました。

データ主権規制は、クラウド コンピューティング市場に構造的な制約をもたらします。国境を越えたデータ転送の制限により、地域に合わせたインフラストラクチャの展開が必要となり、コンプライアンスの複雑さが増大します。複数の管轄区域で事業を展開している企業は、進化する規制の枠組みに対応する必要があります。ベンダーロックインの懸念により、特定の組織の本格的な移行が制限されます。独自のアーキテクチャと統合の依存関係により、スイッチング コストが増加します。マルチクラウド戦略は集中リスクを軽減しますが、運用は複雑になります。

サイバーセキュリティのリスクは依然として根深い課題です。クラウド環境が拡大するにつれて、脅威にさらされるリスクも拡大します。組織は、高度な ID 管理、暗号化、継続的な監視フレームワークに投資する必要があります。セキュリティ侵害は、プロバイダーの評判やクラウド コンピューティングの市場シェアに悪影響を与える可能性があります。コストの予測可能性の問題も導入の妨げとなります。営業支出モデルでは先行設備投資が削減されますが、使用量の変動価格設定により予算編成が不確実になる可能性があります。企業は、クラウド支出を管理するためのワークロード最適化ツールをますます求めています。

使用例

|

サービスとしてのインフラストラクチャ (テクノロジー) |

課題: Netflix は当初、従来のデータセンターに依存していましたが、プラットフォームの人気が高まるにつれて、データセンターの拡張がますます困難になってきました。特にコンテンツ ストリーミングにはより多くの計算能力とストレージが必要だったため、物理インフラストラクチャは世界中のユーザー ベースの需要に追いつくことができませんでした。 解決策: Netflix は、アマゾン ウェブ サービスなどの IaaS プロバイダーと提携して、コンテンツ ストリーミング サービスをホストしました。クラウド インフラストラクチャを使用することで、Netflix は需要に基づいてリソースを動的に拡張でき、世界中のユーザーへのシームレスなコンテンツ配信を保証します。 |

|

小売(産業) |

課題: オンプレミスのインフラストラクチャを維持するには、ハードウェア、ソフトウェア、IT 担当者への継続的な投資が必要でした。ウォルマートの事業が世界的に拡大するにつれて、特に継続的な監視と更新が必要なデータセンターでは、コストが増大しました。 解決策: ウォルマートは Microsoft Azure などのクラウド プラットフォームを採用してオンライン システムとオフライン システムを統合し、シームレスなオムニチャネル エクスペリエンスを可能にしました。現在、顧客はリアルタイムの更新情報を受け取りながら、ウォルマートのウェブサイトとモバイルアプリで買い物をすることができます。 |

生成 AI の影響:

市場拡大を促進するクラウド インフラストラクチャ全体への生成 AI 機能の実装

生成 AI はクラウドへの投資と収益を変革し、市場参加者に数多くの成長機会をもたらします。クラウド インフラストラクチャは生成 AI のイノベーションをサポートし、企業が脅威の検出、データの増強、データの匿名化、技術の民主化、サイバーセキュリティを改善できるようにします。エンドツーエンドの生成的な AI 主導のワークフローにより、企業はトランザクション アプリケーションをクラウドに移行し、効率を最適化できます。

- 例えば、業界の専門家によると、生成AIクラウド プログラムに対して約 75 ~ 110% ポイントの投資収益率 (ROI) を提供できます。その主な利点には、アプリケーションの移行と修復にかかるコストと時間を最小限に抑え、新しいビジネス ユース ケースを作成し、アプリケーションの拡張とクラウド インフラストラクチャの効率を向上させることが含まれます。

大手ベンダーは、クラウド コンピューティング分野における運用インテリジェンスとスケーラビリティを向上させるために、生成 AI をますます使用しています。大規模言語モデル (LLM) と AI 自動化をクラウド システムに組み込むことで、予測的なリソース割り当て、動的なワークロード管理、コストの最適化が可能になります。この開発により、企業は複雑なデータ環境に対してリアルタイムの柔軟性を得ることができると同時に、世界的なクラウド サービス市場の有効性も強化されます。したがって、予測期間中に、生成 AI とクラウド プラットフォームによってクラウド コンピューティング市場の規模が大幅に拡大し、主要企業の市場シェアがさらに強固になることが予想されます。

このレポートについての詳細な調査を取得するには、 無料のサンプルコピーをダウンロード

出典: Forrester の 2024 年 9 月の人工知能パルス調査

クラウドコンピューティング市場セグメンテーション分析

タイプ別分析

コスト効率の高いクラウド コンピューティング ソリューションの増加により、パブリック クラウド セグメントが優位に立つ

タイプに基づいて、市場はパブリック クラウド、プライベート クラウド、ハイブリッド クラウドに分類されます。

パブリッククラウド

パブリック クラウド セグメントが最高の市場シェアを占めました。 55.88% は、安全でスケーラブルでコスト効率の高いソリューションに対する需要の高まりにより、2026 年には増加します。さらに、デジタル変革や主要国のユーザーによるデータストレージニーズの増加などの要因によっても推進されています。

柔軟性を確保し、ベンダーロックインを回避するために、企業によるマルチクラウド戦略の採用が増えており、パブリッククラウドインフラストラクチャの需要がさらに高まることが予想されます。 AWS、Microsoft Azure、Google Cloud などのハイパースケーラーによって拡大する世界的なクラウド サービス市場は、クラウド コンピューティング業界の競争力学を形成し続けています。

パブリック クラウドは、世界のクラウド コンピューティング市場の成長に最大の貢献をしています。企業は、サードパーティプロバイダーが運用する共有インフラストラクチャを活用して、柔軟な拡張性と従量制の価格設定を実現します。パブリック クラウド プラットフォームは、標準化されたサービス カタログ、グローバル アベイラビリティ ゾーン、および統合されたセキュリティ フレームワークを提供します。ハイパースケールの拡張により、地理的範囲とワークロード移行の勢いが引き続き強化されています。

パブリック クラウド モデルは、分析、人工知能、アプリケーションの最新化の取り組みの迅速な展開をサポートします。インフラストラクチャの最適化と自動化機能により、運用効率が向上します。ただし、規制上のエクスポージャーとデータ保管要件は、高度に規制された業界における採用パターンに影響を与えます。これらの制約にもかかわらず、パブリック クラウドは、コスト効率と世界的な拡張性の利点により、圧倒的なクラウド コンピューティング市場シェアを維持しています。

プライベートクラウド

プライベート クラウド環境は、オンプレミスまたは外部でホストされる単一の組織に専用のインフラストラクチャを提供します。厳しいコンプライアンス、遅延、セキュリティ要件を持つ企業は、プライベート クラウド アーキテクチャを導入し続けています。このセグメントは、銀行、政府、防衛部門に特に関連しています。

プライベート クラウドの導入では、制御、ガバナンス、予測可能なパフォーマンスが重視されます。設備投資はパブリック クラウド モデルと比較して依然として高いものの、運用の監視とカスタマイズにより投資が正当化されます。プライベート クラウドがクラウド コンピューティング市場全体の規模に占める割合は小さくなりますが、規制された業界やハイブリッド戦略にとって戦略的に重要であることに変わりはありません。

ハイブリッドクラウド

ハイブリッド クラウド セグメントは、クラウド主導型ソリューションの使用量の増加と、パブリック クラウドやプライベート クラウドを超えるクラウド プラットフォームの利点により、予測期間中に最高の CAGR を記録すると予測されています。これらの利点には、コストの最小化、プライベート クラウドとパブリック クラウドの統合による制御とスケーラビリティの向上、セキュリティとリスクの向上などが含まれます。

- 例えば、2023 年 12 月、Lenovo は Intel と提携して、ハイブリッド クラウド プラットフォームとサービスの開始を発表しました。ハイブリッド クラウド ソリューションである ThinkAgile は、その製品ラインにより多くのコンピューティング能力とより優れたメモリを提供することで、人工知能のパフォーマンスとクラウド ソリューションの迅速性を強化します。

ハイブリッド クラウドはパブリック環境とプライベート環境を統合し、ワークロードのポータビリティとリスクの分散を可能にします。企業がコンプライアンスと拡張性のバランスをとろうとするにつれて、このモデルは急速に拡大しています。ハイブリッド展開は、段階的な移行戦略をサポートし、ベンダー集中のリスクを軽減します。

相互運用性ツールと統合管理プラットフォームは、ハイブリッド拡張の中心となります。企業は、プラットフォームの独占性ではなく、ワークロードの最適化を中心にクラウド戦略を設計することが増えています。規制や運用の複雑さが増すにつれ、ハイブリッド クラウドは長期的なクラウド コンピューティング市場の成長に大きく貢献すると期待されています。

サービス分析による

Software as a Service (SaaS) の利用を増やすための簡単な導入モデルのニーズの高まり

サービスごとに、市場はサービスとしてのインフラストラクチャ (IaaS)、サービスとしてのプラットフォーム (PaaS)、およびサービスとしてのソフトウェア (SaaS) に分割されます。

ソフトウェア・アズ・ア・サービス (SaaS)

の ソフトウェア・アズ・ア・サービス (SaaS)このセグメントは、導入の容易さ、メンテナンスコストの削減、所有コストの削減により、2024 年に最高の市場シェアを保持しました。これらの機能は、北米、APAC、ヨーロッパ諸国を含むさまざまな地域で SaaS に新たな市場機会をもたらします。

SaaS モデルは引き続き世界のクラウド コンピューティング市場規模に大きく貢献しており、教育、ヘルスケア、小売などの業界全体で大きな収益を生み出しています。リモートワークとクラウドネイティブのビジネスアプリケーションの普及により、特にエンタープライズコラボレーションツールやCRMプラットフォームにおいてSaaSソリューションの需要が加速しています。この持続的な需要は、クラウド サービス市場における長期的なスケーラビリティとイノベーションの可能性を支えています。

Software as a Service は、エンタープライズ ソフトウェアの定期的な消費の大半を占めています。 SaaS プラットフォームは、財務、人事、コラボレーション、顧客管理機能にわたるサブスクリプションベースのアプリケーションを提供します。企業は、継続的なアップデート、セキュリティ管理、予測可能なコスト構造の恩恵を受けます。 SaaS の普及率は、中小企業から大企業まで依然として高いままです。業界固有の SaaS ソリューションは、ヘルスケア、小売、製造の分野で拡大しています。マージンはアプリケーションの複雑さによって異なりますが、SaaS は依然として安定してスケーラブルにクラウド コンピューティング市場の成長に貢献しています。

サービスとしてのインフラストラクチャ (IaaS)

サービスとしてのインフラストラクチャ (IaaS)オンサイトデータセンターの必要性を排除し、継続的なサービスとメンテナンスのコストを削減することで初期投資コストを最小限に抑え、2025年には26%の市場シェアを維持するとともに、予測期間(2026年から2034年)中に最高の割合で成長すると予想されます。さらに、デジタル化の進展とクラウド コンピューティング サービスの採用の増加は、クラウド コンピューティング市場の成長の主要な推進力となっています。

サービスとしてのインフラストラクチャは、クラウド コンピューティング市場の基礎層を形成します。 IaaS は、コンピューティング、ストレージ、ネットワーク リソースをオンデマンドで提供します。企業は、資本集約的なハードウェアの調達を回避し、動的なワークロードのスケーリングを可能にするために IaaS を採用します。

人工知能、ハイパフォーマンス コンピューティング、エンタープライズ アプリケーション ホスティングにより、IaaS の需要が大幅に拡大します。プロバイダーは、価格モデル、パフォーマンスの最適化、地理的な設置面積によって差別化を図っています。 IaaS は世界のクラウド コンピューティング市場規模のかなりの部分を占めており、ハイパースケールの設備投資サイクルに直接影響を与えます。

サービスとしてのプラットフォーム (PaaS)

の サービスとしてのプラットフォーム (PaaS)予測期間中に 17.06% の CAGR に達すると推定されます。サーバーレス コンピューティングやコンテナ オーケストレーションなどの新しい開発により、PaaS 環境が変化し、クラウド業界全体の成長に貢献しています。 Platform as a Service は、統合されたツールキットとランタイム環境を通じてアプリケーションの開発と展開をサポートします。開発者は PaaS を活用してイノベーション サイクルを加速し、インフラストラクチャ管理の複雑さを軽減します。このモデルは生産性を向上させ、市場投入までの時間を短縮します。

PaaS の導入は、デジタル ネイティブの企業やテクノロジーに重点を置いた組織の間で特に活発です。分析、人工知能サービス、コンテナ オーケストレーション プラットフォームとの統合により、エコシステムのロックインが強化されます。 PaaS の成長は、包括的な開発者エコシステムを提供するプロバイダー間での長期的なクラウド コンピューティング市場シェアの集中に貢献します。

企業タイプ別分析

中小企業における製品採用の増加により、中小企業セグメントが優勢になると予想される

企業の種類に基づいて、市場は中小企業と大企業に二分されます。

中小企業

中小企業セグメントは、クラウド テクノロジーが中小企業の業務に革命をもたらしたため、予測期間中に 18.78% という最高の CAGR を示すと予測されています。従量課金制モデルなどの柔軟な支払いオプションを提供することで、中小企業が高価なハードウェアやソフトウェアへの支出を削減し、全体的なコストを削減するのに役立ちます。さらに、さまざまな市場関係者が中小企業向けに設計された新しいクラウド ソリューションを導入し、導入を推進しています。

例えば、DE-CIX と BasicBrix は、マレーシアの中小企業向けクラウド コンピューティング ソリューションを活用するために協力しました。 BasicBrix の手間のかからないコンピューティング サービスと、DE-CIX が提供するサービスである DirectCLOUD の高性能で安全な直接接続の統合により、マレーシアの新興企業や中小企業はこれらのソリューションを活用できます。

中小企業 (SME) は、クラウド コンピューティング市場内で急速に拡大しているセグメントです。社内の情報テクノロジー インフラストラクチャが限られているため、中小企業はサブスクリプション ベースのクラウド ソリューションを採用することが奨励されています。 SaaS および IaaS サービスにより、コストの予測可能性と運用の柔軟性が実現します。

中小企業におけるクラウド導入は、多くの場合、コラボレーション ツールや財務ソフトウェアから始まり、インフラストラクチャ サービスにまで拡大されます。中小企業をターゲットとするプロバイダーは、導入の容易さとバンドルされたサービス提供を重視しています。中小企業の需要は、クラウド コンピューティング業界全体の収益源の多様化を支えています。

大企業

クラウド テクノロジーが業務効率を向上させ、拡張性を向上させ、大企業の間での普及を促進するため、2025 年には大企業セグメントが 52% という最高の市場シェアを占めます。 大企業は、クラウド コンピューティング市場全体のかなりの部分を占めています。移行戦略には、多くの場合、複数年にわたる複雑な変革プログラムが含まれます。ハイブリッドおよびマルチクラウド アーキテクチャは、回復力と規制遵守を求めるグローバル企業では一般的です。

エンタープライズ契約は通常、長期にわたる高額なものです。プロバイダーは、カスタマイズされたサービス契約、専用のサポート チーム、高度なセキュリティ フレームワークを通じて競争します。大企業の導入は、クラウド コンピューティング市場全体の成長軌道に重大な影響を与えます。

業界分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

クラウド ソリューションの採用の増加が IT および電気通信業界の拡大を促進

業界に基づいて、市場はBFSI、ITおよび電気通信、政府、消費財および小売、ヘルスケア、製造などに分布しています。

BFSI

銀行、金融サービス、保険は、クラウド コンピューティング市場において重要な分野を占めています。教育機関は、安全な環境、災害復旧機能、規制遵守の調整を必要としています。このセグメントではハイブリッド クラウド モデルが普及しています。

ITと電気通信

IT および通信セグメントは、さまざまな組織でクラウドを活用したコンピューティング ソリューションの人気が高まっているため、2025 年には 25% という最大の市場シェアを保持します。このテクノロジーの助けを借りて、電気通信サービスプロバイダーとオペレーターは、顧客データの保存と計算、クラウドデータウェアハウスの構築、クラウドデータの転送、他のクラウドベースの電気通信サービスの自律的な管理、クラウドを利用した電気サービスへのアクセスなどを行うことができます。さらに、さまざまな市場プレーヤーが協力し、提携を結んでいます。電気通信プロバイダーがビジネスの成長を促進します。

- 例えば、2023 年 2 月、Airtel はインドの企業にクラウド ソリューションを提供するために Vultr との戦略的提携を発表しました。これらのクラウド ソリューションは、ムンバイ、バンガロール、デリー NCR にまたがる Airtel のデータ センターでホストされており、企業がデジタル機能をグローバルに測定できるようになります。

IT と通信はハイパースケール インフラストラクチャの需要を促進します。クラウドネイティブ アプリケーションのホスティング、コンテンツ配信、ネットワーク仮想化により、コンピューティング強度が向上します。この分野は、世界のクラウド コンピューティング市場シェアの分布を大きく左右します。

健康管理

ヘルスケア部門は、予測期間中に最高の CAGR 19.04% を記録すると予測されています。この部門の成長は、モバイル アプリケーション、クラウドベースのソフトウェア、ウェアラブル ヘルスケア ツール、スマート ヘルスケア機器の展開の増加によるものと考えられます。さらに、遠隔医療、AI を活用した診断、電子医療記録 (EHR) の台頭により、ヘルスケア業界のクラウド コンピューティング市場は拡大しています。

製造業

製造業は、クラウド プラットフォームを産業用モノのインターネット エコシステムおよび予知保全システムと統合します。ハイブリッド アーキテクチャは、運用の継続性とエッジ接続をサポートします。

地域の洞察

北米クラウドコンピューティング市場分析:

North America Cloud Computing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、AI、ブロックチェーン、ロボティクス、モノのインターネット (IoT)、クラウドなどのハイテク技術の早期採用により、予測期間中に最も高い市場シェアを占めると予想されます。 IBM Corporation、Oracle Corporation、Microsoft Corporation などの主要なクラウド プロバイダーの主要な存在は、この地域でのクラウドの導入にさらに貢献するでしょう。 2026 年の米国市場は 2,826 億 2,000 万ドルになります。

- 例えば、2023 年 9 月、オラクルは TELMEX-Triara との提携を発表し、メキシコで 2 つのクラウド リージョンを持つ初のハイパースケーラーとなりました。企業は、パフォーマンスを強化し、セキュリティを強化し、高度な分析と分散クラウドの能力を提供する Oracle のクラウド インフラストラクチャ (OCI) の恩恵を受けます。

北米は、ハイパースケール インフラストラクチャの密度と企業のデジタル成熟度に支えられ、クラウド コンピューティング市場をリードしています。大手プロバイダーによる強力な設備投資により、地域のクラウド コンピューティング市場規模の拡大が維持されています。企業は人工知能の統合、サイバーセキュリティへの投資、ハイブリッド展開モデルを優先します。規制の明確さと高度な接続インフラにより、金融サービス、ヘルスケア、テクノロジー分野にわたる地域のクラウド コンピューティング市場の成長が強化されます。

米国のクラウド コンピューティング市場:

米国は、ハイパースケールの集中と企業のイノベーション支出によって、地域のクラウド コンピューティング市場シェアを独占しています。大企業は、ミッションクリティカルなワークロードをマルチクラウド環境に移行し続けています。人工知能インフラストラクチャへの投資により、コンピューティング需要が加速します。連邦政府の近代化プログラムと民間部門のデジタル変革イニシアティブにより、銀行、小売、先端製造などの業種全体で一貫したクラウド コンピューティング市場の成長が維持されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパのクラウドコンピューティング市場分析:

ヨーロッパは、2026 年に世界市場で 2,056 億 3,000 万米ドルの注目すべきシェアを獲得すると推定されており、予測期間中の 2 番目に大きい CAGR は 16.80% です。クラウドの導入と実装を改善するための政府の取り組みと投資は、欧州諸国全体で市場の成長を促進します。さらに、民間企業は投資の増加と事業拡大を通じてクラウドの導入を加速しています。

- 例えば、2023 年 12 月、欧州委員会は、この地域のクラウド コンピューティング プロジェクトに対する 12 億ドル相当の金融援助を承認しました。 IPCEI CIS (Next Generation Cloud Infrastructure and Services) と名付けられたこのプロジェクトは、フランス、ポーランド、ハンガリー、ドイツ、イタリア、オランダ、スペインを含む欧州連合 7 か国によって開発されました。

ヨーロッパでは、規制の最新化とソブリン クラウドの取り組みに支えられ、クラウド コンピューティング市場が着実に成長しています。データ保護要件は、ハイブリッドおよびローカライズされた導入戦略に影響を与えます。地域のプロバイダーは、世界的なハイパースケーラーと競合します。製造業と自動車部門にわたる産業のデジタル化により、インフラストラクチャの需要が強化されています。欧州企業はコンプライアンス認定環境を重視し、構造化されリスク管理されたクラウド コンピューティング市場の拡大を強化しています。

英国のクラウド コンピューティング市場:

英国の市場規模は552億ドルで、2026年にはフランスが227億7000万ドル、ドイツ市場が539億4000万ドルに達すると予想されている。英国は欧州のクラウドコンピューティング市場で強い地位を維持している。金融サービス機関は、安全でスケーラブルな環境への移行を加速しています。政府のクラウドファースト政策は、公共部門の近代化を促進します。スタートアップ エコシステムの拡大により、Software as a Service の導入がサポートされます。経済の不安定性にもかかわらず、デジタル投資はクラウド コンピューティング市場の安定した成長を維持し続けています。

ドイツのクラウドコンピューティング市場:

ドイツは、欧州のクラウド コンピューティング市場規模に大きく貢献しています。産業のデジタル化とインダストリー 4.0 の取り組みにより、クラウドベースの分析と自動化の導入が加速します。データ主権を考慮すると、ローカライズされたデータセンターの需要が高まります。企業は、規制フレームワークに合わせてハイブリッド クラウド アーキテクチャを優先します。製造業と自動車部門は、国内のクラウド コンピューティング市場の成長に大きな影響を与えます。

アジア太平洋地域のクラウドコンピューティング市場分析:

アジア太平洋地域は、2026年に1,234億米ドルで3番目に大きな市場となり、電気通信およびヘルスケア分野におけるクラウドベースのソリューションに対する需要の高まりにより、予測期間中に最高のCAGRで世界市場を支配すると予想されています。中国のクラウド コンピューティング業界の規模は 399 億 4,000 万米ドルで、インドも合わせて 207 億米ドルに達すると推定され、2026 年には日本市場が 278 億 6,000 万米ドルを占めると推定されています。

- 例えば、2023 年 2 月、テック データはオーストラリアでクラウド サービスを導入し、AWS とマイクロソフトの IaaS (サービスとしてのインフラストラクチャ) および PaaS (サービスとしてのプラットフォーム) ビジネス モデル向けにカスタマイズされたソリューションを提供しました。

アジア太平洋地域では、急速なデジタル導入とインターネット普及の拡大により、クラウド コンピューティング市場が高い成長を示しています。ハイパースケール プロバイダーは、企業の移行をサポートするために地域の可用性ゾーンを増やします。政府のデジタル インフラストラクチャ プログラムは接続性を強化します。電子商取引の拡大とフィンテックの革新により需要が強化されています。国内プロバイダーが市場シェアを拡大するにつれて、地域の競争が激化しています。

中東とアフリカ

中東およびアフリカのクラウド コンピューティング業界は、2026 年に 4 番目に大きな市場となり、その価値は 628 億 5,000 万米ドルに達し、今後数年間で急速に成長すると予測されています。この地域の進歩は、イスラエル、GCC諸国、トルコの政府による、5G、機械学習(ML)、ビッグデータ、人工知能(AI)、クラウドコンピューティングなどのテクノロジー開発への投資の改善によるものと考えられています。 GCC 諸国は 2025 年に 194 億 5,000 万米ドルに達すると予測されています。日本のクラウドコンピューティング市場:

日本のクラウド コンピューティング市場は、企業の強力な近代化と自動化の取り組みを反映しています。製造とロボット工学の統合により、インフラストラクチャの需要が増加します。規制遵守要件により、ハイブリッド クラウドの導入が促進されます。企業は回復力とサイバーセキュリティへの投資を重視しています。人工知能を活用した分析の導入は、産業および金融分野にわたるクラウド コンピューティング市場の継続的な成長をサポートします。

中国クラウドコンピューティング市場:

中国は、世界で最も急成長しているクラウド コンピューティング市場セグメントの 1 つです。国内のハイパースケールプロバイダーは、規制の枠組みと国家支援のデジタルイニシアチブに支えられ、市場シェアを独占しています。電子商取引とフィンテックの急速な拡大により、インフラストラクチャの需要が高まります。データ ローカライゼーション ポリシーは、競争力学を形成します。エンタープライズ クラウドの導入は、製造業界とテクノロジー業界全体で拡大し続けています。

ラテンアメリカのクラウドコンピューティング市場分析:

ラテンアメリカでは、デジタル バンキングの拡大と通信の近代化に支えられた新興クラウド コンピューティング市場の成長が実証されています。地域企業はコスト効率の高いインフラストラクチャ モデルを優先します。データセンターへの投資は主要経済国全体で増加しています。規制の整備は依然として不均一であり、導入戦略に影響を与えています。グローバルプロバイダーが地域的なパートナーシップを強化するにつれて、市場シェアの分布は徐々に多様化しています。 南米のクラウド コンピューティング業界は、 スマートフォン、ラップトップ、インターネット。膨大な量のデータを保存および処理する必要性が大幅に増加し、企業が顧客中心のサービスを顧客に提供できるようになり、市場の成長が促進されています。

中東およびアフリカのクラウドコンピューティング市場分析:

中東およびアフリカ地域では、スマートシティへの取り組みと公共部門のデジタル化によってクラウド コンピューティング市場規模が拡大しています。地域のデータセンターへの投資により、地域の競争力が高まります。エネルギーと政府部門が需要を支えています。インフラストラクチャの最新化とサイバーセキュリティへの投資は、一部の経済圏におけるクラウド コンピューティング市場の着実な成長に貢献しています。

クラウド コンピューティング業界の競争環境

主要な市場プレーヤー

主要企業は市場での地位を強化するために先進的なソリューションに注力

主要な市場関係者は、顧客や組織のニーズに対応するために、さまざまな分散型クラウド ソリューションの開発に取り組んでいます。革新的なソリューションの導入は、企業がビジネスの専門知識を高めるのに役立ちます。さらに、既存の製品ポートフォリオのアップグレードと拡張により、ベンダーの市場での地位が向上します。

クラウド コンピューティング業界は、依然として世界的なハイパースケール プロバイダーに高度に集中しています。市場シェアは、統合されたエコシステム内でサービスとしてのインフラストラクチャ、サービスとしてのプラットフォーム、およびサービスとしてのソフトウェアを提供する垂直統合プラットフォームによって支配されています。競争上の優位性は主に、資本集約度、グローバルな可用性ゾーン、人工知能インフラストラクチャの能力、統合されたセキュリティ アーキテクチャによって定義されます。

大手プロバイダーは、長期のエンタープライズ契約と経常収益の最適化に重点を置いています。価格戦略は、消費量ベースの柔軟性と予約容量のコミットメントのバランスをとります。複数年契約により、収益の可視性が向上し、維持指標が強化されます。競争力のある地位は、ハイブリッド統合機能とワークロード移植性フレームワークにますます依存します。

人工知能の高速化は、競争上の主要な差別化要因となります。高度なグラフィックス処理装置クラスターと機械学習サービスに投資しているプロバイダーは、価値の高いエンタープライズ ワークロードを獲得します。半導体メーカーとの戦略的パートナーシップにより、コンピューティング パフォーマンスの利点が強化されます。ソブリン クラウドとコンプライアンス認定環境は、もう 1 つの差別化領域です。プロバイダーは国内通信事業者と協力して、規制要件やデータ ローカライゼーションの義務に対処します。この戦略により、規制部門内で対応可能なクラウド コンピューティング市場シェアが拡大します。

地域の新興企業は、地域に合わせた価格設定、規制の調整、ニッチな専門化を通じて競争しています。規模の不利な点は依然として存在しますが、ターゲットを絞った垂直ソリューションが市場参入をサポートします。プラットフォーム統合とサイバーセキュリティの領域では、合併と買収が引き続き活発に行われています。プロバイダーはサービス ポートフォリオを拡張して、エコシステムの粘着性を強化します。業務の効率化、自動化、持続可能性への取り組みにより、競争力がさらに形成されます。

トップクラウドコンピューティング企業のリスト:

|

クラウド コンピューティングの大企業 |

クラウド コンピューティング中小企業 |

|

·アマゾン ウェブ サービス, Inc.(私たち。) ·オラクル株式会社(私たち。) ·アイ・ビー・エム株式会社(私たち。) ・アリババグループホールディングス株式会社(中国) ・マイクロソフト社(米国) ・ヴイエムウェア社(米国) ・Google LLC(米国) ・SAP SE(ドイツ) ・セールスフォース社(米国) ·ラックスペーステクノロジー株式会社(私たち。) · さらに… |

・ScaleWay(フランス) ・Turkcell Cloud (トルコ) ・ヴァルゴネン(トルコ) · CtrlS データセンター (インド) ・リンクスクラウド(ブラジル) · Netmagic Solutions (インド) ・センティア(オランダ) ・チェゲカ(ベルギー) · CloudVPS (オランダ) ・UOL ディヴェオ (ブラジル) · さらに… |

クラウド コンピューティング業界の最新の動向:

- 2025 年 2 月:アクセンチュアは Google Cloud と協力して、サウジアラビアでの生成 AI およびクラウド ソリューションの導入を加速しました。この取り組みは、企業が新たなビジネスチャンスを開拓し、顧客エクスペリエンスを向上させ、最新のデジタルコアを強化し、生成 AI エージェントを拡張できるよう支援することを目的としています。

-

2025 年 2 月:Alibaba Cloud は、電子商取引のスケーラビリティ、フィンテックのワークロード、およびローカライズされた規制遵守フレームワークに重点を置き、クラウド コンピューティングの市場シェアを拡大するために、東南アジア全域に地域の可用性ゾーンを拡大しました。

-

2025 年 4 月:Oracle Cloud Infrastructureは、エンタープライズ人工知能とデータベースのワークロードをターゲットとした強化されたハイパフォーマンス・コンピューティング・クラスタを導入し、最適化されたネットワーキング・アーキテクチャとエンタープライズ・グレードのセキュリティ強化を通じて競争力を強化しました。

- 2024 年 1 月:Microsoft と Vodafone は、アフリカとヨーロッパの 3 億人以上の消費者、企業、公共部門組織に生成 AI、クラウド、デジタル サービスを提供するための 10 年間の戦略的提携を締結しました。この提携により、ボーダフォンはマイクロソフトの生成 AI を活用して顧客エクスペリエンスを向上させ、企業向けの新しいデジタルおよび金融施設を構築し、グローバル データセンター クラウド戦略を全面的に見直すことが可能になります。

- 2024 年 1 月:IBM は American Tower と協力してエッジ クラウド サービスを導入し、イノベーションを推進し、顧客エクスペリエンスを向上させました。同社は、エッジにおけるマルチクラウドおよびハイブリッド クラウド コンピューティング プラットフォームの進歩を迅速に追跡することを目指しています。

- 2023 年 11 月:Udemyは、新しいクラウド主導型コンテンツプログラムの初期メンバーとしてGoogle Cloudと協力しました。このパートナーシップは、世界中で高まるクラウド コンピューティングの専門知識への需要に対応します。

- 2023年2月:Akamai Technologies, Inc. は、アプリケーションを保護し脅威を回避するためのコンテンツ配信、セキュリティ、クラウド コンピューティングのための Connected Cloud プラットフォームの立ち上げを発表しました。

クラウド コンピューティング産業への投資分析と機会

主要企業は、顧客や組織のニーズを満たす包括的なクラウド コンピューティング製品を開発するための研究開発 (R&D) 活動に注力しています。 2025 年 1 月、マイクロソフトはインドの AI とクラウド コンピューティングに 30 億米ドルを投資しました。さらに、先進的なクラウド コンピューティング ソリューションの導入により、プレーヤーはビジネス能力を維持できるようになります。既存の製品ポートフォリオの強化と拡大により、市場におけるベンダーの地位が向上します。

クラウド コンピューティング業界レポートの対象範囲

このレポートは市場の詳細な分析を提供し、主要企業、サービスの種類、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 15.7% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、サービス、企業タイプ、業種、地域 |

|

セグメンテーション |

タイプ別

サービス別

企業タイプ別

業界別

地域別

|

|

レポートで紹介されている企業 |

Amazon Web Services Inc. (米国)、Oracle Corporation (米国)、IBM Corporation (米国)、Alibaba Group Holding Limited (中国)、Microsoft Corporation (米国)、VMware, Inc. (米国)、Google LLC (米国)、Rackspace Technology, Inc. (米国)、SAP SE (ドイツ)、および Salesforce, Inc. (米国) |

よくある質問

市場は2034年までに2兆9,045億2,000万米ドルに達すると予測されています。

2025 年の市場規模は 7,812 億 7,000 万米ドルと推定されています。

市場は、予測期間中に15.7%のCAGRで成長すると予測されています。

業界別では、ITおよび通信部門が最大の市場シェアを保持して首位を走っています。

AI、機械学習、ビッグデータとクラウドの統合は、市場の成長を促進する重要な要素です。

Amazon.com Inc.、Oracle Corporation、Microsoft Corporation、IBM Corporation が市場のトッププレーヤーです。

北米が最高の市場シェアを保持すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 90

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。