冷却分配ユニット市場規模、シェアおよび業界分析、タイプ別(液体から液体へのCDU、空気から液体へのCDU、直接チップへのCDU、および浸漬冷却分配ユニット)、展開タイプ別(ラックレベルCDU、列レベルCDU、および集中/施設レベルCDU)、冷却能力別(最大100kW、100 - 500 kW、500 ~ 1,000 kW、および 1,000 kW 以上)、エンドユーザー別(データセンター、半導体製造、工業製造、エネルギーおよび電力など)および地域予測、2026 ~ 2034 年

クーラントディストリビューションユニットの市場規模と将来展望

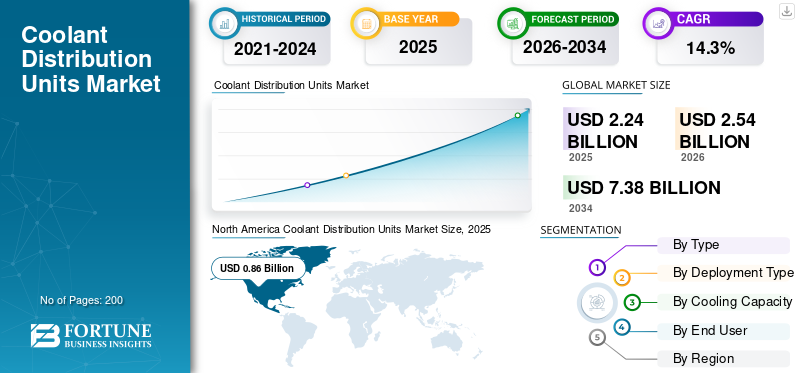

2025年の世界の冷却液分配装置市場規模は22億4,000万米ドルと評価された。同市場は、2026年の25億4,000万米ドルから2034年までに73億8,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)14.3%を示すと見込まれている。2025年時点で、北米は38.39%の市場シェアを占め、冷却液分配ユニット市場を牽引した。

IT サーバー ラック、産業用機器、半導体ツールなどの施設内の冷媒の流れを調整および制御する熱管理システムは、冷媒分配ユニット市場を定義します。 CDU は、データセンター、高性能インフラストラクチャ、半導体製造工場やその他のエリア。空冷データセンターやコロケーション施設などのレガシー システムは、液体冷却などのエネルギー効率とコスト効率の高いソリューションに適応しつつあります。高度なチップ、高密度サーバー、モジュール式 AI ポッドに対する需要の増大、政府の奨励金により、市場の成長がさらに促進されます。

- たとえば、ボイドは 2025 年 7 月に、AI 液体精密冷却アプリケーション向けの 2.3 MW 冷媒分配ユニットを発表しました。

主要企業は、大容量範囲での製品の拡張、CDU とラック システムの統合、プレハブ インフラストラクチャ、スマート モニタリング システムの開発などの重要な競争戦略を採用しています。主要企業には、Vertiv、Johnson Controls、Liquidstack などがあります。

部品コストの高騰、価格圧力、サプライチェーンの破壊により、関税は市場シェアに影響を与えています。電子機器、ポンプ、その他のコンポーネントが特定の地域に大きく依存しているため、原材料とコンポーネントのコストが直接影響を受けています。ただし、AI と高密度コンピューティングに対する大きな需要により、市場は予測期間中に成長すると予測されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

クーラント分配ユニットの市場動向

AI 需要が市場のプレハブ冷却アーキテクチャを推進

液体冷却技術とソリューションは、主に AI 関連のインフラストラクチャ向けに設計および導入されています。ハイパースケーラーは、高い需要とより厳しい導入スケジュールを生み出しており、市場投入までの時間を短縮できます。プレハブ CDU システムは、ポンプ、制御装置、熱交換器などのいくつかのコンポーネントを統合し、設置のリスクと労働力への依存を軽減します。エンド ユーザーは、サーバーの容量拡張に応じて冷却モジュールを追加するためのより柔軟なソリューションを利用でき、よりスケーラブルなオプションを提供できます。モジュール式冷却により、最新の高密度データセンターの構築と拡張がより簡単、より速く、より安全になります。初期コストは高くなりますが、建設の複雑さ、試運転時間、その他の関連要素が軽減されます。

- 2025 年 10 月、Vertiv は、AI 主導のインフラストラクチャ導入のためのプレハブ液体冷却システムをサポートするために NVIDIA と提携すると発表しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するハイパースケール AI の拡張と AI コンピューティング密度の増加

AI 主導のコンピューティング密度は急激に増加しており、現代社会では革新的な冷却需要が生じています。データセンター。コンピューティング密度の上昇により、エンドユーザーは従来の冷却ソリューションよりも液体冷却ソリューションを好むようになりました。ソブリン AI イニシアチブとハイパースケーラーは、大規模な AI キャンパスを拡大しています。高密度 AI 環境では、冷却液の流れのわずかな変動でもパフォーマンスや信頼性に影響を与える可能性があるため、高度な CDU はミッションクリティカルなインフラストラクチャになります。ラック密度の増加とハイパースケール展開により、冷却剤分配ユニット市場の成長がさらに促進されます。

- 2024 年 3 月、LiquidStack は、ハイパースケール AI アプリケーションの導入をターゲットとしたギガモジュラー CDU プラットフォームを導入しました。

市場の制約

市場の成長を制限するレガシーインフラストラクチャと改修の複雑さ

多くの従来の施設では、冷却システム用の構造設備、配管インフラストラクチャ、および油圧レイアウトが必要です。 CDU をこれらの環境に統合するには、多くの場合、床の変更、冷却剤分配配管の設置、漏れ検出システム、監視制御のアップグレードが必要になります。場合によっては、オペレータはエアフロー管理戦略を再設計し、より高密度の導入に対応するためにラック構造を強化する必要があります。冷却剤の漏れや潜在的なダウンタイムのリスクが認識されているため、特にミッションクリティカルな環境では、企業のオペレーターの間で躊躇がさらに大きくなります。

市場機会

最先端の AI 導入により、コンパクトなモジュール式 CDU システムの需要が高まっている

AI 推論のワークロードが通信施設、スマート シティ、自律システム、地域のマイクロ データ センターなどのエンド ユーザーに近づくにつれて、エッジでのコンパクトで高密度のコンピューティングに対する需要が高まっています。ハイパースケール キャンパスとは異なり、エッジ施設は機械インフラストラクチャが限られたスペースに制約のある環境で稼働するため、従来の大規模な冷却システムは実用的ではありません。このような小規模なサイトではラック密度が増加するため、パフォーマンスと信頼性を維持するために液体冷却が必要になります。これにより、最小限のオンサイト建設で迅速に導入できる、コンパクトなラックレベルまたは小型のモジュラー CDU に対する需要が生まれます。

エッジ AI の分散型の性質により、導入サイトの数も増加し、対応可能な市場の総量が拡大します。企業や通信事業者がエッジ AI ネットワークを拡張するにつれて、モジュール式でスケーラブルな CDU システムは、ローカライズされたハイパフォーマンス コンピューティングの重要な実現要因となるでしょう。

市場の課題

液体冷却市場の標準化されたギャップが成長を鈍化させる

数十年にわたって設計基準が確立されてきた従来の空冷システムとは異なり、データセンター用の液体冷却は依然として進化しています。冷却液分配ユニット (CDU) 市場における主要な構造的課題の 1 つは、液冷エコシステム全体で標準化されたアーキテクチャが欠如していることです。現在、ラック インターフェイス、マニホールド設計、冷却剤の種類、圧力許容差、またはクイック ディスコネクト構成を管理する普遍的な標準はありません。これにより、サーバー OEM、CDU メーカー、施設運営者間の相互運用性の課題が生じます。世界のデータセンター市場全体で主流の CDU 採用を加速するには、業界のコラボレーションと標準化された設計フレームワークを通じてこれらのギャップに対処することが重要です。

セグメンテーション分析

タイプ別

ハイパースケールおよびエンタープライズ データセンターからの需要により、リキッドツーリキッド CDU が優勢

タイプに基づいて、市場は液体から液体への CDU、空気から液体への CDU、直接からチップへの CDU、および浸漬冷却配布ユニット。

リキッドツーリキッド CDU は、ハイパースケールおよびエンタープライズ データセンターに広く導入されているため、現在市場収益の大半を占めています。これらのシステムは、液体を混合することなく IT 冷却ループと設備水システムの間で熱を効率的に伝達するため、信頼性と拡張性が高くなります。強力な設置ベース、既存の冷水インフラとの互換性、およびマルチメガワットの導入への適合性により、同社は主要な収益貢献者としての地位を確立しています。

Direct-to-Chip CDU は、AI とハイパフォーマンス コンピューティングのワークロードの増加により、最も高い成長率を示すことが予想されます。これらのシステムは、コールド プレートを介してプロセッサに冷却剤を直接供給し、80 ~ 120 kW を超えるラック密度での効率的な熱管理を可能にします。 AI インフラストラクチャが世界的に拡大するにつれて、チップへの直接液体冷却の重要性がますます高まっており、関連する CDU システムの需要が加速しています。

- 2024 年 8 月、LiquidStack は、高度なコンピューティング ソリューション向けに設計されたチップへの直接冷却ソリューションと互換性のある CDU を発売しました。

導入タイプ別

大規模なハイパースケール AI キャンパスの導入により、集中型/施設レベルの CDU の優位性が促進されています

導入タイプに基づいて、市場はラックレベル CDU、列レベル CDU、集中/施設レベル CDU に分類されます。

集中型/施設レベルの CDU は、大規模なハイパースケールおよびマルチメガワットの AI データセンター キャンパスに導入されているため、現在市場の収益を独占しています。これらのシステムは、集中機械プラントから複数の列またはデータ ホール全体をサポートするように設計されており、多くの場合 1 MW を超える冷却能力を実現します。ハイパースケール事業者は、より優れた油圧制御、エネルギー効率の最適化、施設レベルの監視の簡素化が可能となるため、グリーンフィールド プロジェクトにおいて集中型 CDU を好みます。ハイパースケール事業者は、より優れた油圧制御、エネルギー効率の最適化、施設レベルの監視の簡素化が可能となるため、グリーンフィールド プロジェクトにおいて集中型 CDU を好みます。

ラックレベルのソリューションは、AI ポッド、エッジ データ センター、集中型の機械的拡張が制限される可能性のある改修環境に適しているため、最も高い成長率が見込まれます。プラグアンドプレイの性質により、展開のタイムラインが短縮され、ハイパースケール AI インフラストラクチャの市場投入までの時間を短縮できます。

冷却能力別

拡張性とパフォーマンスにより 500 ~ 1000kW をリード

冷却能力に基づいて、市場は 100kW まで、100 ~ 500kW、500 ~ 1,000kW、および 1,000kW 以上に分類されます。

500 ~ 1,000 kW の冷却能力セグメントは、拡張性、パフォーマンス、展開の柔軟性の最適なバランスを表すため、現在市場の収益を独占しています。この容量範囲は、ハイパースケール ポッド、大規模企業データ センター、高密度 AI クラスターを展開するコロケーション施設で広く採用されています。このセグメントは、特に事業者が液体冷却ゾーンを段階的に拡張している場合、グリーンフィールド導入と改修アップグレードの両方から恩恵を受けます。

1,000 kW 以上のセグメントは、ハイパースケール AI キャンパスとソブリン コンピューティング インフラストラクチャ プロジェクトによって最も高い成長率が見込まれると予想されます。としてGPUクラスタ サイズが拡大し、データ ホールがマルチメガワット導入に向けて拡張されると、通信事業者は AI ホール全体または複数の列を同時にサポートできる集中型の大容量 CDU をますます好むようになります。ハイパースケールのグリーンフィールド プロジェクトでは、ベースライン設計に数メガワットの液体冷却アーキテクチャが組み込まれています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

AI とハイパースケールの急速な拡張により、データセンターが CDU 市場の成長を牽引

エンドユーザーに基づいて、市場はデータセンター、半導体製造、工業製造、エネルギーと電力などに分類されます。

AI、クラウド コンピューティング、ハイパースケール インフラストラクチャが世界中で急速に拡大しているため、データ センターは他のエンド ユーザーよりも収益と冷却剤配布市場シェアを独占しています。特に GPU ベースの AI クラスターにおけるラック電力密度の上昇により、液体冷却はオプションではなく必須となり、CDU の採用が直接的に増加しています。 GPU 駆動環境ではラック密度が 80 ~ 120 kW を超えるため、CDU は冷媒の流れ、圧力、熱安定性を管理する上で重要なコンポーネントになります。

データセンター部門の成長は主に AI の急速な拡大によって推進されており、クラウドコンピューティング、そして世界中のハイパースケールインフラストラクチャ。特に GPU ベースの AI クラスターにおけるラック電力密度の上昇により、液体冷却はオプションではなく必須となり、CDU の採用が直接的に増加しています。

クーラント分配ユニット市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America Coolant Distribution Units Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米はハイパースケール クラウド プロバイダーと AI インフラストラクチャへの投資が集中しているため、CDU 市場をリードしています。高密度 GPU クラスターの迅速な展開により、新規および改修施設全体で液体冷却の採用が加速しています。この地域の先進的なデータセンター エコシステムと直接チップ冷却ソリューションの早期統合により、CDU は基礎的なインフラストラクチャ コンポーネントとなっています。 AI 主導の設備投資が増加し続ける中、北米は引き続き世界の最大の収益貢献国です。

米国のクーラント分配ユニット市場

米国は北米市場を支配しており、2026 年には約 7 億 5,000 万米ドルの収益を獲得すると予想されています。

ヨーロッパ

ヨーロッパの CDU 需要は、持続可能性に関する規制とエネルギー効率の要件に大きく影響されます。厳しい環境基準を満たし、エネルギー消費を削減するために、通信事業者は液冷システムを採用することが増えています。政府支援のデジタル主権イニシアチブも、AI 対応の新しいデータセンターの建設を推進しています。その結果、CDU は地域の規制状況に合わせたエネルギー効率の高い冷却ソリューションとして注目を集めています。

英国のクーラント分配ユニット市場

2026 年の英国市場は 1 億 3,000 万米ドルに達すると推定されており、これは世界市場の収益の約 5.2% に相当します。

ドイツのクーラント分配ユニット市場

ドイツの市場は 2026 年に 1 億 4,000 万米ドルに達し、世界売上高の約 5.4% に相当します。

アジア太平洋地域

アジア太平洋地域では、ハイパースケール データセンターの拡張と半導体製造投資によって CDU 市場が急速に成長しています。中国、日本、韓国、台湾には、高度な熱管理を必要とする強力な製造と高性能コンピューティング エコシステムがあります。グリーンフィールド AI キャンパスは、最初から液体冷却インフラストラクチャが組み込まれるように設計されることが増えています。この構造的成長により、アジア太平洋地域は最も急成長している地域市場の 1 つとして位置づけられています。

インドのクーラント分配ユニット市場

2026 年には、インドの市場規模は 1 億 3,000 万米ドルに達し、世界市場の約 5.2% を占めると予測されています。政府主導の支援的な投資と拡大する AI インフラストラクチャが、この国の市場の成長を推進します。

中国のクーラント分配ユニット市場

中国市場は2026年もアジア太平洋地域で優位を保ち、売上高は2億3,000万米ドルに達し、世界売上高の約9.2%を占めると予測されている。

ASEANクーラント分配ユニット市場

ASEAN市場は1億4,000万米ドルに達し、収益の約5.4%を占めると予想されます。

南アメリカ

南米の CDU 市場は、地域のコロケーション施設が拡大し、企業が IT インフラストラクチャを最新化するにつれて徐々に台頭してきています。ラック密度は他の地域に比べて低いままですが、クラウド導入の増加と AI 対応への取り組みにより、選択的な液体冷却の導入が推進されています。

中東とアフリカ

中東とアフリカでは、主権 AI プログラムや大規模なデジタル インフラストラクチャ プロジェクトによって CDU の需要が増大しています。 UAEとサウジアラビアは、経済多角化戦略の一環として、ハイパースケールでAI対応のデータセンターに多額の投資を行っている。周囲温度が高いと、効率的な液体冷却ソリューションがさらに必要になります。グリーンフィールド プロジェクト開発は、一元化された大容量の CDU 展開の強力な機会を提供します。

GCC クーラント分配ユニット市場

GCC 市場は 2026 年に 0.5 億米ドルに達し、世界市場の約 1.9% に相当します。

競争環境

主要な業界プレーヤー

技術投資とグローバル配信モデルによる国境を越えたサービス拡大の強化

冷却液分配ユニット(CDU)市場の主要プレーヤーは、競争力を強化するために、主にイノベーション、拡張性、エコシステムの統合に焦点を当てています。企業は、ハイパースケール データセンターでのラック電力密度の上昇に対応するために、マルチメガワットの導入をサポートできる、大容量の AI に最適化された CDU を開発しています。モジュール式およびプレハブ式の冷却ソリューションの重要性が高まっており、より迅速な導入と現場の複雑さの軽減が可能になります。 GPU メーカーやサーバー OEM との戦略的パートナーシップにより、ベンダーは CDU 設計を進化するチップレベルの熱要件に合わせることができます。

多くの企業はまた、サプライチェーンのリスクを軽減し、納期を短縮するために地域の製造能力を拡大しています。スマート監視システム、漏れ検出、および予知保全機能が重要な差別化要因になりつつあります。

- たとえば、2025 年 9 月に、ジョンソン コントロールズは、新しい CDU プラットフォームと幅広い冷却能力とともに、Silent-Air 液体冷却ポートフォリオを導入しました。

主要な冷却剤分配ユニット会社のリスト

- バーティブ(私たち。)

- シュナイダーエレクトリック(フランス)

- ジョンソンコントロールズ(米国)

- キャリア(私たち。)

- モディーヌ・マニュファクチャリング(米国)

- リキッドスタック(私たち。)

- CooIIT システムズ (カナダ)

- nVent Electric (米国)

- フレックス (シンガポール)

- ボイド株式会社(私たち。)

主要な産業の発展

- 2026 年 3 月:Boyd Corporation は、AI インフラストラクチャ、ハイパースケール、コロケーション データ センターの生産能力を強化するために、メキシコでの液冷製造能力を 2 倍以上に増強しました。

- 2025 年 11 月:Carrier は、大規模な液冷データセンター インフラストラクチャをサポートするために、QuantumLeap™ プラットフォームの下で冷却剤分配ユニットの新しいファミリーを発売しました。

- 2025 年 10 月:KSTARは、AIデータセンターをターゲットとしたLiquiX液冷ポートフォリオの一部として、次世代CDUソリューションを発表しました。

- 2025 年 10 月:Boyd Corporation は、大規模向けに設計された 2 MW 大容量 CDU である ROL4000 を発表しました。AIデータセンター冷却用途。

- 9月 2025年:Johnson Controls は、AI 主導のデータセンター環境向けに設計されたスケーラブルな CDU プラットフォームを使用して、Silent-Air 液体冷却ポートフォリオを拡張しました。

レポートの範囲

世界の冷却剤分配ユニット市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.3% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ、導入タイプ、冷却能力、エンドユーザー、および地域別 |

| タイプ別 |

|

| 導入タイプ別 |

|

| エンドユーザー別 |

|

| 冷却能力別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 22 億 4000 万米ドルで、2034 年までに 73 億 8000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 8 億 6,000 万米ドルでした。

市場は、予測期間中に 14.3% の CAGR を示すと予想されます。

タイプ別に見ると、液体から液体への CDU が市場収益の大半を占めています。

ハイパースケール AI の拡張と AI コンピューティング密度の増加が市場の成長を推進します。

Vertiv、Boyd Corporation、Modine Manufacturing が世界市場の主要企業です。

北米は最大のシェアを保持し、2025 年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート