グラスファイバー市場規模、シェアおよび業界分析、ガラスタイプ別(Eガラスおよび特殊)、製品別(グラスウール、糸、ロービング、チョップドストランドなど)、用途別(輸送、建築および建設、電気および電子、パイプおよびタンク、消費財、風力エネルギーなど)、および地域予測、2026年から2034年

(有効期限 15th Jul 2026)

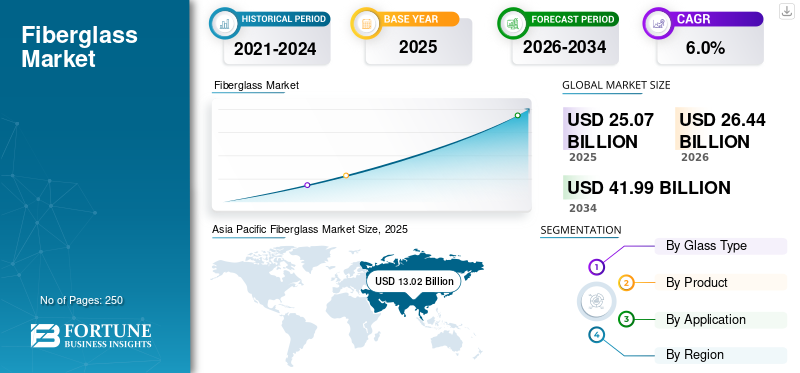

グラスファイバー市場規模と将来展望

2025年の世界のガラス繊維市場規模は250億7,000万米ドルと評価された。同市場は、2026年の264億4,000万米ドルから2034年には419億9,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は6.0%になると見込まれています。2025年にはアジア太平洋地域が市場シェア51.93%を占め、ガラス繊維市場を支配しました。

ガラス繊維としても知られるグラスファイバーは、ガラスの細いストランドを樹脂マトリックスと組み合わせて複合材料を形成して作られた強化材料です。高い引張強度、軽量特性、耐食性、断熱性を備えているため、輸送、建設、エネルギー、産業用途に最適です。ファイバーグラスは、E ガラスや特殊ガラスのバリエーションなどのガラスの種類によって分類されており、それぞれが異なる性能要件に対応します。この材料はさらに、糸、ロービング、グラスウール、チョップドストランドなどの製品に加工されます。自動車および風力エネルギー分野における軽量材料の需要の高まりは、市場成長の重要な原動力となっています。さらに、インフラの拡張とエネルギー効率の高い建築基準により、消費がさらに促進されます。業界が耐久性と性能効率をますます重視する中、グラスファイバーは引き続き重要な役割を果たしています。複合世界の材料市場におけるその戦略的重要性が強化されています。市場で活動している主な企業は、The Fiberglass Company、Shandong Fiberglass Group Corp.、日本電気硝子株式会社です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グラスファイバー市場の動向

軽量複合材料に対する需要の高まりが顕著な市場傾向

環境への懸念が高まるにつれ、多くの業界では二酸化炭素排出量を削減するために軽量複合材料が求められています。さらに、スマートインフラストラクチャ建設の増加により、建物内の過熱を制御し室温を維持するためのこの材料の適用が促進されています。したがって、世界中のいくつかの政府機関は、エネルギー効率の高い建物の持続可能な開発にさらに投資しており、それによって製品の需要が増加しています。

さらに、多くの改修および改造プロジェクトでは、構造の安定性と断熱性を向上させるために、従来の建築材料をグラスファイバーに置き換えています。それとは別に、再生可能エネルギー分野の大幅な成長により、潮力や風力などの安全でクリーンなエネルギー源を使用するためのさまざまな電気機器の製造におけるこの製品の需要が増加しています。

自動車分野の成長と、燃費効率の高い車両への需要の高まりにより、パネルアセンブリ、ボディパネル、ホイールハウスアセンブリ、フロントフェイシアなどでの製品の使用が増加しています。バッテリー箱。また、水処理や石油・ガス分野のパイプ、タンク、海底システムの金属ベースの代替品も置き換えられています。これらの要因は今後数年間、世界のグラスファイバー市場の成長を促進し続けるでしょう。

市場動向

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するために輸送業界からの製品需要が増加

ガラス繊維は、大量生産の引抜成形アプローチが最初に記録されて以来、輸送部門で補強材として利用されてきました。液体樹脂のマトリックスを連続強化繊維ストランドと組み合わせて材料の構造的完全性を強化し、グラスウールを高強度の構造形状に成形することをさらに可能にしました。この材料は、多くの腐食性媒体に対する耐性が向上しているため、輸送部門に優れた強度重量比を提供します。

この材料は、軽量、堅牢、剛性があり、外部要素から優れた保護を提供し、あらゆるサイズや形状に成形でき、優れた仕上がりを備えているため、輸送用途に最適です。軽量、高い強度対重量比、優れた寿命により、自動車産業や風力エネルギー産業で使用されています。

さらに、構造補強材や衝突保護システムは現在、強化ポリマー材料を使用して製造されることが増えています。たとえば、ステランティスが所有する自動車ブランドであるクライスラーは、ブロー成形車の支持ビームを構築するためにグラスファイバー製品を使用しています。プラスチック材料の高度な熱特性と耐腐食性により、燃料タンクに最適です。

耐衝撃性と軽量の材料の必要性により、船舶および自動車分野ではグラスファイバーが大規模に使用されています。二酸化炭素の排出量を削減するために、自動車産業には厳しい規制が課されています。温室効果ガスの排出量を削減するために、軽量で燃料効率の高い自動車の導入を業界に奨励している。この複合材料は、自動車業界で軽量車を製造するためのアルミニウムや鋼の代替品としても広く使用されています。これは、予測期間中に市場の成長を促進すると予想されます。

市場の制約

環境への有害物質の排出は市場の成長を妨げる可能性がある

グラスファイバーの加工には、かなりのエネルギーと資源が消費されます。溶融ガラス 1 kg ごとに、窒素酸化物 (NOx)、二酸化硫黄 (SO2)、塩素、フッ化物、揮発性有機化合物 (VOC)、粒子に加えて、1 kg の二酸化炭素 (CO2) が環境中に放出されます。

比較すると、溶融ガラス 1 トンごとに 17 GJ の電力が消費されます。この繊維の約 25% は寿命が終わると埋め立て地に送られ、ヨーロッパでは年間約 250,000 トンに達します。これにより、有害物質が環境中に大量に排出され、埋め立てスペースが減少します。その特性により、ガラス繊維強化ポリマー (GFRP) は広く受け入れられています。ポリマー部分の熱硬化性の性質により可融性でも可溶性でもないため、直接の再溶解や再成形が防止されます。これらの布地には通常、ガラスやポリマーマトリックスに加えて大量の無機充填剤が含まれているため、リサイクルが困難です。 GFRP は通常、埋め立て地または焼却場に送られ、環境に悪影響を及ぼします。

したがって、業界の持続的な成長のためには、グラスウールやその他の複合材料の適切なリサイクル技術の開発が重要になってきています。

市場機会

多くの業界で軽量ソリューションの需要が高まり、有利な機会が生まれる

グラスファイバーは、そのユニークな特性とさまざまな業界にわたる多用途な用途により、近年大きな注目を集めています。微細なガラス繊維で作られたこの複合材料は、その軽量性、耐久性、耐腐食性で知られており、多くの用途に理想的な選択肢となっています。

軽量建築材料に対する世界的な需要が高まるにつれ、グラスファイバー市場は大幅な成長を遂げる態勢が整っています。自動車、航空宇宙、海洋、建設業界などの主要分野では、性能の向上や燃料効率の向上など、グラスファイバーの利点がますます認識されてきています。たとえば自動車業界では、重量を軽減し、燃費を改善するために、従来の金属部品をグラスファイバーに置き換えるメーカーが増えています。への移行電気自動車最適なパフォーマンスには軽量素材が不可欠であるため、この需要はさらに高まります。

航空宇宙分野では、航空機の効率と性能を向上させるために高度な複合材料が不可欠であるため、そのニーズが高まっています。軽量化と燃料消費量に関する厳しい規制のため、航空機部品の製造ではグラスファイバーがますます使用されています。同様に、海洋産業では、過酷な海洋環境に耐えられるグラスファイバーをボートの建造に採用しています。

建設業界でも、構造用途と非構造用途の両方で使用されるグラスファイバー複合材料の需要が急増しています。持続可能な建築慣行とエネルギー効率の高い構造の開発がますます重視されるようになるにつれ、グラスファイバー製品が好まれる選択肢になってきています。さらに、アジア太平洋地域の新興市場、特に中国とインドは、急速な工業化と都市化により有利な機会をもたらしています。インフラストラクチャープロジェクトが増加するにつれて、グラスファイバー材料の需要は増加する見込みです。

市場の課題

市場の成長を妨げるイノベーションと持続可能性の課題 コンプライアンス

自動車、建設、航空宇宙などのさまざまな産業に不可欠な市場は、材料の軽量かつ高強度の特性により堅調な成長を遂げています。しかし、この分野は将来の拡大を妨げる可能性のあるいくつかの課題に直面しています。

最大の課題は原材料価格の変動だ。グラスファイバーはシリカ、樹脂、その他の添加剤から製造されており、これらの原材料の価格変動は製造コストに大きな影響を与える可能性があります。メーカーは多くの場合、市場シェアを危険にさらさずにこれらのコストを消費者に転嫁することが難しく、利益率の低下につながります。

さらに、グラスファイバーの製造と廃棄を取り巻く環境への懸念が大きなハードルとなっています。製造プロセスはエネルギーを大量に消費し、温室効果ガスの排出に貢献します。さらに、グラスファイバー製品は生分解性ではないため、廃棄物管理と環境の持続可能性に関連する問題が生じます。規制の監視の高まりと環境に優しい素材に対する消費者の需要により、業界はより持続可能な手法の革新と開発に挑戦しています。

グラスファイバー市場セグメンテーション分析

ガラスの種類別

さまざまな最終用途産業での用途の増加により、電子ガラスセグメントが勢いを増す

ガラスの種類によって、市場は電子ガラスと特殊ガラスに分類されます。

電子ガラスセグメントは世界最大のグラスファイバー市場シェアを保持しており、予測期間中もこの地位を維持する可能性があります。一般に電気ガラスと呼ばれる E ガラスは、マグネシウムの酸化物を使用して製造されます。シリコン、カルシウム、アルミニウム、ホウ素。優れた柔軟性と軽量性を維持しながら、振動や摩耗に強い耐性を備えています。これらの特性により、E ガラス ファブリックは海洋、航空宇宙、およびさまざまな産業用途で広く使用されています。コストとパフォーマンスの最適なバランスを提供するため、業界のベンチマークとみなされます。さらに、環境に優しいホウ素を含まないバリアントの採用の増加が、予測期間中のセグメントの成長をサポートすると予想されます。

特殊セグメントには、S ガラス、ECR ガラス、D ガラス、AR ガラス、その他の高度なバリアントが含まれます。このセグメントは、予測期間中に 6.1% の CAGR で成長しています。これらのガラスは、強度、高い導電性、耐酸性が向上しているため、建築・建設、再生可能エネルギー、エレクトロニクス、ヘルスケア用途に使用されています。前述の最終用途産業は、予測期間中に需要を促進すると予想されます。

製品別

断熱材需要の高まりによりグラスウールセグメントが市場を独占

製品に基づいて、市場はグラスウール、ヤーン、ロービング、チョップドストランドなどに分類されます。

2025 年には、グラスウール部門が最大の市場シェアを獲得しました。グラスウールは断熱材や防音材として主に屋内用途に使用されます。最も一般的には、傾斜屋根の下、木の床、または内壁に適用されます。湿気の多い場所に触れるとすぐに断熱効果が失われるため、グラスウールは家の中に配置されています。

チョップドストランドは、エレクトロニクスや自動車向けの繊維強化プラスチック(FRP)や繊維強化熱可塑性プラスチック(FRTP)に特定の物質を添加した高機能樹脂と併用される補強材として世界中で使用されています。このセグメントは、予測期間中に 6.0% の CAGR で成長しています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

断熱材需要の高まりにより、建築・建設部門がトップシェアを維持

用途に基づいて、市場は輸送、建築および建設、電気および電子、パイプおよびタンク、消費財、風力エネルギーなどに分類されます。

2025年には、建築・建設部門が数量ベースで最大のシェアを占めた。新興国での建設活動の活発化に加え、住宅や商業ビルでの断熱材採用の増加が市場の成長を下支えすると予想されている。さらに、軽量航空機や燃料効率の高い車両に対する需要の高まりにより、製品消費が増加すると予測されています。自動車、航空宇宙、海洋産業全体で重金属部品から軽量複合材料への移行が進行しており、予測期間中に大幅な成長を促進すると予想されます。

輸送部門の成長は、欧州の二酸化炭素排出目標や米国の企業平均燃費(CAFE)基準などの厳しい環境規制によって推進されています。これらの規制により、自動車メーカーは車両重量を削減し、燃費を向上させるために軽量素材を採用する必要があります。このセグメントは、予測期間中に 5.3% の CAGR で成長しています。

グラスファイバー市場の地域別見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Fiberglass Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年にはアジア太平洋地域が最大の市場シェアを獲得します。中国、インド、インドネシア、タイなどの発展途上国の建設部門の力強い成長が、市場の継続的な拡大を支えると予想されます。電気および熱分野での製品使用の増加絶縁急速な工業化と相まって、さまざまな用途が地域の需要をさらに強化しています。さらに、インフラストラクチャーや大規模建設プロジェクトへの政府投資の増加もグラスファイバー製品の消費増加に貢献しています。これらの要因を総合すると、アジア太平洋地域は世界市場の主要地域として位置づけられています。

中国グラスファイバー市場

アジア太平洋地域の大きな貢献と中国の大規模製造拠点を基に、2025 年の中国市場は 68 億 6,000 万米ドルと評価され、世界収益の約 27.4% を占めます。この拡大は、大規模な工業化、強力な風力エネルギー設備、輸送および建設用の複合材料の大量生産によって支えられています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インドのグラスファイバー市場

インドの市場は、2025 年に約 19 億 8,000 万米ドルと評価されています。成長は、急速なインフラ開発、住宅建設の拡大、都市住宅プロジェクトにおける断熱材の需要の高まりによって推進されています。

北米

北米の住宅部門は市場の成長を大きく支えると予想されています。住宅ローンの金利の低下と賃金の上昇により住宅需要が増加し、米国とカナダ全土で建設活動が活発化している。住宅開発は低迷した後、持続的なインフラストラクチャーとスマートシティへの投資に支えられ、2021年以降回復した。建築および建設業界では、ガラス繊維は断熱材、外装材、表面コーティング、屋根材に広く使用されており、地域の需要がさらに高まっています。

米国グラスファイバー市場

米国市場は 2025 年に 51 億 6,000 万米ドルと評価され、世界の収益の約 20.6% を占めます。成長は、インフラの近代化プログラムと、自動車および再生可能エネルギー分野での軽量複合材料の採用の増加によって促進されています。

ヨーロッパ

ヨーロッパでは、成熟した家庭用電化製品業界が高度な技術接続の恩恵を受けています。スマート ホームやスマート ワークプレイスの導入の拡大により、スマート テレビ、冷蔵庫、空調システムなどの製品の需要が増加し、市場の拡大を支えています。

ドイツのグラスファイバー市場

ドイツ市場の評価額は2025年に約13億2000万ドルに達し、世界収益の約5.3%を占めた。需要は、先進的な自動車製造と、エネルギー効率の高い建物断熱ソリューションへの注目の高まりによって促進されています。

英国グラスファイバー市場

英国市場は 2025 年に 6 億 9,000 万米ドルと評価され、世界収益の約 2.7% を占めます。成長は、スマート ビルディングへの取り組みと、電気・設備からの安定した需要によって支えられています。家電産業。

ラテンアメリカ、中東、アフリカ

中東とアフリカでは、建設活動の増加と観光主導のインフラ開発が住宅投資を押し上げています。サウジアラビアの白色土地税や風力エネルギープロジェクトの拡大などの政府の取り組みが需要をさらに支えています。一方、ラテンアメリカでは、石油処理および産業用途における耐食性ガラス繊維パイプおよびタンクの使用が増加しており、地域市場の成長を推進しています。

GCC グラスファイバー市場

GCC 市場は 2025 年に約 1 億 9 千万米ドルを占め、地域収益の約 0.8% を占めました。拡大は、大規模な建設プロジェクト、観光関連のインフラ開発、再生可能エネルギー設備への投資の増加によって推進されています。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を維持するために事業拡大戦略を採用しています

世界市場は細分化されており、ランクセス、オーエンス コーニング、3B – ザ ファイバーグラス カンパニー、山東ファイバーグラス グループ コーポレーション、日本電気硝子株式会社などの著名なプレーヤーがいます。企業は、競争力を強化し、新規参入者による脅威を軽減するために、積極的に事業を拡大し、生産能力を強化しています。

市場参加者は、強力な流通ネットワーク、規制に関する専門知識、確立されたサプライヤー関係を活用して、国際レベルと地域レベルの両方で熾烈な競争を行っています。市場での地位を強化するために、大手メーカーは供給契約、買収、戦略的パートナーシップを締結しています。これらの取り組みにより、企業は地理的な拠点を拡大し、製品ポートフォリオを強化し、世界的な業界での存在感を強化することができます。

レポートに記載されている主要なグラスファイバー企業のリスト

- ランクセス(ドイツ)

- オーエンズ・コーニング(私たち。)

- 3B - ファイバーグラス カンパニー (ベルギー)

- 山東ファイバーグラスグループ株式会社(中国)

- 日本電気硝子株式会社(日本)

- Taishan Fiberglass Inc.(CTG) (中国)

- 重慶ポリコンプインターナショナルコーポレーション(中国)

- ジョンズ・マンビル(私たち。)

- サンゴバン ヴェトロテックス(フランス)

- 中国樹脂有限公司(中国)

- 台湾硝子工業公司(台湾)

- PFGファイバーグラスコーポレーション(台湾)

- 旭ファイバーグラス株式会社(日本)

- クナウフ断熱材(私たち。)

- KCCコーポレーション(韓国)

主要な産業の発展

- 2025 年 4 月:Knauf Insulation は、パイプ、パイプ、タンクのグラスファイバー断熱ラインで Performance+ ポートフォリオを拡大しました。これは、これらのカテゴリーで入手可能な唯一のホルムアルデヒドフリーのグラスファイバー断熱材であり、Asthma & Allergy Friendly® Certified と Verified Healthier Air の両方を初めて取得したものであり、同社のグラスファイバー プラットフォームが産業用途にさらに拡張されることを示しています。

- 2025 年 2 月:ジョンズ・マンビルは、ジョージア州ワインダーに新しいClimate Pro吹き込みグラスファイバー断熱材生産ラインの計画を発表し、2026年に建設を開始し、2027年半ばの操業を目標としており、グラスファイバー断熱材の生産能力が追加され、東海岸および米国中部市場全体にサービス範囲が強化されることを示唆している。

- 2025 年 2 月:China Jushiは、10万トンの電子グレードのガラス繊維生産ラインと500MWの風力発電設備を備えた淮安のカーボンニュートラル・インテリジェント製造拠点の第2段階の建設に着手し、電子グレードのガラス繊維のさらなる生産能力の追加と、カーボンニュートラルでデジタル統合されたガラス繊維製造へのより迅速な進歩を示している。

- 2024 年 11 月:ジョンズ・マンビルは、ドイツのヴェルトハイムにある屋内空気ろ過に使用されるエヴァリス・マイクロファイバーグラス不織布の拠点で新しいマイクロファイバーグラス生産ラインを立ち上げ、12の雇用を創出し、高度な排気、水、熱回収システムなどの持続可能性技術を組み込んでおり、高性能ろ過グレードのグラスファイバー媒体の生産能力拡大を示しています。

- 2024 年 11 月:Johns Manville は、劇場、音楽スタジオ、ダークライド用途向けに設計された黒色のコアを備えたグラスファイバー断熱ボード Insul-SHIELD Black をリリースし、音響および光制御の最終用途向けの特殊グラスファイバー断熱材の製品ラインの拡大を示しました。

- 2024 年 9 月:China Jushi は、100 GPa を超える弾性率を持つ E9 ガラス配合で作られた風力タービンブレード用の最高のガラスロービングであると同社が評する製品 390 を発売し、超大型の風力ブレード用途向けのより高性能なグラスファイバーソリューションへの継続的な動きを示しました。

- 2024 年 9 月:Knauf Insulation は、Performance+ 住宅用熱および吸音グラスファイバー断熱材ポートフォリオを立ち上げ、その範囲は CERTIFIED Asthma & Allergy Friendly® および Verified Healthier Air として位置付けられ、住宅用グラスファイバー製品をさらにプレミアム化しました。

レポートの範囲

グラスファイバー市場レポートは、市場の詳細な分析を提供し、主要企業、製品、最終用途産業などの重要な側面に焦点を当てています。また、このレポートは市場動向に関する洞察を提供し、重要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したさまざまな要因が網羅されています。このレポートには過去のデータが含まれており、世界、地域、国レベルでの収益の伸びを予測し、業界の最新の動向と機会を分析しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.0% |

| ユニット | 価値 (10 億米ドル) と量 (キロトン) |

| セグメンテーション | ガラスの種類、製品、用途、地域別 |

| ガラスの種類別 |

|

| 製品別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 250 億 7000 万米ドルで、2034 年までに 419 億 9000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場規模は 130 億 2,000 万米ドルでした。

6.0%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すでしょう。

アプリケーションの観点から見ると、建築および建設セグメントが主要な市場セグメントです。

自動車業界における製品の普及の拡大は、市場の成長を促進します。

LANXESS、Owens Corning、3B - The Fiberglass Company、Shandong Fiberglass Group Corp、および日本電気硝子株式会社が世界市場の主要プレーヤーです。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

この製品の優れた特性と自動車業界からの需要の高まりにより、その採用が促進されることが予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート