自動車内装材市場の規模、シェアおよび業界分析:素材別(プラスチック、ファブリック、複合材、レザー(合成および天然)、その他)、用途別(ダッシュボード、シート、エアバッグおよびシートベルト、ドアパネルおよびトリム、カーペットおよびヘッドライナー、その他)、および地域別予測(2026年~2034年)

自動車内装材市場の規模と業界分析

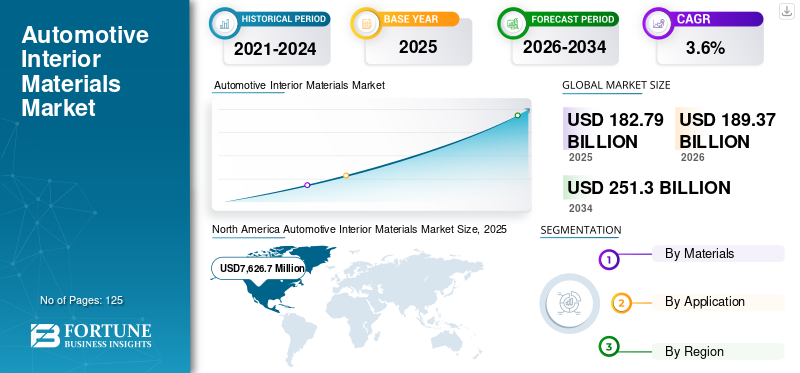

2025年の世界の自動車内装材市場規模は1,827億9,000万米ドルと評価された。同市場は、2026年の1,893億7,000万米ドルから2034年までに2,513億米ドルへと成長し、予測期間中に年平均成長率(CAGR)3.60%を示すと見込まれている。北米は2025年に14.93%の市場シェアを占め、自動車内装材市場を牽引した。さらに、米国自動車内装材市場は、高級感、軽量化、持続可能性を備えた内装材への需要増加を背景に、2026年までに77億6,000万米ドルに達すると予測されている。

自動車のインテリアは、車両に対する消費者の注意を喜ばせ、引き付ける最も重要な要因の1つです。したがって、魅力的な自動車インテリアのための材料の適切な選択が非常に重要です。プラスチック、複合材料、木材、生地、ゴムなどのさまざまな材料が、快適さに従って自動車のインテリアで使用されています。

さらに、これらの材料は、内部材料の火災安全基準など、特定の業界基準を満たす必要があります。国によって、自動車の内部材料の可燃性には異なる制限があります。たとえば、GB-Standard 8410-2006は、中国市場で使用される自動車内材料のCCC認証(中国の義務証明書)の要件を定義する中国の基準です。米国の国立防火協会によると、車両火災の25%以上がインテリアから発生し、乗客を保護するために、快適さと安全の両方を確保するために自動車の内部材料を適切に選択する必要があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車内装材市場インサイト

日本では、車両の高級感向上・快適性強化・環境配慮ニーズの高まりを背景に、自動車内装材の高度化が加速しています。企業は、軽量化と耐久性を両立する先進素材、抗菌・防汚機能、再生素材の活用、さらには高品質な質感を生み出す加工技術の導入を進めています。また、電動車やコネクテッドカーの普及に伴い、内装デザインの最適化や静粛性向上、デジタルインターフェースとの調和も重視されています。グローバル市場が進化する中、日本にとっては、先進的な内装材料技術を取り入れ、自動車のブランド価値とユーザー体験を強化する重要な機会となっています。

グローバルな自動車インテリア材料市場のスナップショットとハイライト

市場規模と予測:

- 2025年の市場規模:1,827億9,000万米ドル

- 2026年の市場規模:1,893億7,000万米ドル

- 2034年の予測市場規模:2,513億米ドル

- 年平均成長率(CAGR):2026年~2034年で3.6%

市場占有率:

- 北米は、2025年には76億3,000万米ドルで、2017年の7.76億米ドルから76億3,000万米ドルから減少した世界の自動車内部材料市場の14.93%を保有しています。

- 素材により、プラスチックは、ダッシュボード、トリム、パネルでの幅広い使用量により、2018年に37.1%のシェアでグローバル市場を支配し、NVHの削減、重量節約、設計の柔軟性などのメリットを提供しました。革、特に自然な革は、高級車やプレミアム車での採用により、強力な価値のあるシェアを保持していましたが、合成およびビーガンレザーは環境と倫理的な懸念のために牽引力を獲得しています。

- アプリケーションでは、ドアパネルとトリムは、広範な表面カバレッジとカスタマイズ可能な軽量材料の必要性により、最大のセグメントを表しています。カーペットとヘッドライナーのセグメントは、消費者のカスタマイズと車両の審美的な好みのために最速に成長すると予想されます。

重要な国のハイライト:

- 米国:市場の成長は、電気自動車の採用の増加、燃料効率に対する規制圧力、および高級およびビーガンの内部材料に対する消費者の好みによって推進されています。

- 中国とインド:アジア太平洋地域は、強力な自動車生産、活況を呈している中流階級、急速なEV採用により、市場を支配しています。特に、中国は、生物形成と環境に配慮した自動車のインテリアイノベーションのハブです。

- ドイツ:2018年の減速にもかかわらず、ハイエンドの自動車メーカーと成長するEVセクターの存在は、市場の回復と成長をサポートすることが期待されています。

- ブラジルとメキシコ:ラテンアメリカは、特にブラジルとメキシコで強力な可能性を示していますが、この地域の他の地域での政治的および経済的なボラティリティは市場の勢いを妨げる可能性があります。

- 中東とアフリカ:市場の成長は、地域の不安定性と地政学的な緊張によって挑戦されていますが、高級車の輸入とインフラの成長は長期的な機会を提供します。

自動車内部材料市場の動向

バイオプラスチックと「ビーガニズム」の採用の増加は、市場の成長を促進する態勢を整えています

自動車産業は長い間、プラスチックが体重の減少、柔軟性、設計などのいくつかの利点を提供するため、インテリア、外部、フードの下、その他を含むさまざまなアプリケーションにプラスチックを採用してきました。化石燃料をプラスチックの減少リソースとして、業界は現在、バイオベースのプラスチックを採用して、軽量化と強力なパフォーマンスを確保するために自動車の使用を継続しています。たとえば、Lexus HS 250Hのインテリアは生体生物で作られています。トヨタなどの主要な自動車メーカーは、車両のさまざまな内部成分にPLA-Blends(ポリラクチン酸)だけでなく、バイオポリエスター、バイオペット(ポリエチレンテレフタレート)など、さまざまなバイオベースのプラスチックを採用しています。トヨタプリウスとトヨタサイモデルには、ヘッドライナー、サンバイザー、フロアマット、およびバイオプラスチックで作られた他のいくつかの部品があります。

さらに、「ビーガニズム」の概念は、自動車産業で導入されています。現在、車両メーカーは、需要が高まっているため、顧客にビーガンインテリアレザーを提供しています。たとえば、ドイツの自動車メーカーフォルクスワーゲンは、2019年の上海モーターショーでアップルレザーから作られたインテリアを特徴とするフルサイズの電気自動車「IDルームズ」を発表しました。同様に、ボルボやアウディなどの他の自動車メーカーは、ビーガンインテリアをフィーチャーする今後のプロジェクトも発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車内部材料市場の成長要因

体重の減少と組み合わされた規制環境の変化は、市場の成長を促進します

車両の重量を削減することで燃料効率を高め、排出量を削減することは、自動車産業の中心的な目的です。 したがって、消費者は、市場の成長を促進すると予想されるさまざまな軽量材料を採用しています。 Cafe(企業の平均燃費)などの厳しい規範を課すことで、自動車メーカーはプラスチックなどの軽量材料を大量に消費することを目指しています。複合材料車両の生地。たとえば、北米の2025 CAFE基準では、自動車メーカーが少なくとも54.5 mpgの艦隊を提供する必要があります。さらに、自動車メーカーは、プラスチックやコンポジットなどの素材を採用することでパフォーマンスを最大化するために、設計を変更する自由をより自由に取得します。さらに、自然革の使用に関する意識とPETA(動物の倫理的扱いの人々)規制の増加は、自動車産業における軽量の合成革の需要を推進しています。

自動車用インテリア材料の需要を促進するためにe-vehicles市場を急速に拡大する

電気自動車市場は、環境への懸念が高まり、化石資源が急速に枯渇すると、世界中で急速に拡大しています。 電気自動車は、より良い燃料効率を提供し、充電のタイミングを削減するために、プラスチックやその他の軽量材料で主に作られています。世界中の議員は、従来の車両技術と比較して、経済的で環境に優しいオプションとして電気自動車を宣伝しています。クリーンなテクノロジーの採用を増やすために、e-vehicleの顧客にさまざまなスキームと補助金が提供されています。これにより、実際にはe-vehiclesの販売が促進されており、多くの顧客が今後数年間でクリーンリーグに参加することをお勧めします。たとえば、2018年には世界中で販売されている電子ビェヒクルの数は73%増加しました。

抑制要因

市場の拡大を制限するためのグローバルな自動車産業の不確実性。

世界の主要な自動車市場の成長が遅くなっているか、フラットな成長は、近年自動車内部材料市場の拡大に影響を与えています。中国、スペイン、トルコ、カナダ、韓国などの国は、OICA(Organization Internationale des Constructioneurs D'Automobiles)統計によると、2018年に自動車産業で負の成長率を登録しました。 2019年、インドのような国も地域市場の収益に大きく影響したマイナスの成長を記録しました。中国でのコロナウイルスの発生は、他のいくつかの地域だけでなく、国内の自動車産業の成長をさらに弱体化させました。たとえば、韓国の自動車メーカーであるヒュンダイは、中国からの自動車部品の供給が中断されたため、2020年2月に数日間車両生産を一時停止し、さらにコロナウイルスの発生に起因しています。この状況は、2020年の市場の成長をさらに妨げる可能性があります。さらに、BSIV(インド){Bharat Stage 6}、Euro6などの車両排出量の規制規範の変化は、世界中の自動車産業を混乱させています。 したがって、自動車産業におけるこのような混乱の増加により、市場の成長は予測期間中に妨げられると予想されます。

自動車内部材料市場セグメンテーション分析

材料分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プラスチックとレザーがグローバル市場を支配しています

プラスチックインテリアパネル、ダッシュボード、シート、インテリアトリムなどの多くのアプリケーションにより、自動車インテリア材料市場で高度に使用されている材料です。射出成形コンポーネントは、キャビン内のノイズ、振動、および過酷さ(NVH)の減少を可能にする自動車のインテリアトリムで一般的です。一方、革のセグメントは価値の観点から市場を支配しています。天然革は、合成革と比較して高価です。豪華&プレミアム車の顧客は、自動車のインテリアで自然な革の市場を駆り立てる本物の革の座席とインテリアを要求します。中サイズのプレミアム車は、かなりの量の天然革も消費します。ただし、合成革のパフォーマンスと外観の改善、ビーガンレザーの導入により、自然な革セグメントの需要は、自動車業界での成長が遅いことを目撃する可能性があります。プラスチックセグメントは、2018年に37.1%のシェアを保有すると予想されています。

アプリケーション分析による

ドアパネルとトリムは有利な成長セグメントであると予想されます

自動車のドアパネルとインテリアトリムセグメントは、これらの材料の処理と適用が容易なため、市場でのライオンのシェアを占めています。典型的な車両では、インテリアトリム中のプラスチックの平均消費量は、使用される全体のプラスチックの約40%を占めています。さらに、ドアパネルとトリムは、他のコンポーネントと比較して、メーカーがカスタマイズし、重量を大幅に削減するためのスペースを製造業者に提供するためのスペースを製造業者に提供します。 これらの用途で使用されるさまざまな材料には、ABS(アクリロニトリルブタジエンスチレン)、PP(ポリプロピレン)、PET(ポリエチレンテレフタレート)、POM(ポリオキシメチレン)、PVC(ポリ塩化ビニル)などに制限されていない、制限されていないものが含まれます。 Automotive Carpet&Headlinersセグメントは、顧客が要件に応じてそれらをカスタマイズすることが多いため、最も急成長しているセグメントです。

地域の自動車内部材料市場分析

North America Automotive Interior Materials Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国、インド、韓国、日本、タイの強力な自動車産業が推進するグローバルな自動車インテリア材料市場を率いています。さらに、この地域は、インド、中国、台湾、タイなどの新興経済における中流階級の人々の急速な拡大により、予測期間中に急速に成長すると予想されています。さらに、この地域での電子ビェヒクルの販売の上昇と採用は、予見可能な期間中に市場の成長を後押しする可能性があります。

ヨーロッパは市場で2番目のポジションを確保しており、上昇するe-vehicles市場の裏側で中程度の成長を目撃することが期待されています。 2018年には、ドイツ、英国、スペイン、イタリアなどの主要国が自動車産業で否定的な成長を目撃しました。北米は、この地域の自動車産業が着実に改善されているため、中程度の成長を目の当たりにすることも期待されています。この地域での電気自動車の採用の増加は、今後数年間で市場の成長に推進力を提供する可能性があります。

ラテンアメリカは、ブラジルとメキシコの拡大する自動車産業に起因する健康的な成長を目撃する準備ができています。しかし、ベネズエラ、ホンジュラス、エクアドルなどの地域の大部分は、現在、予測期間中の市場の成長を妨げると予想される経済的不安定性と政治的混乱の下にあります。

- 北米は、2017年の7億7,64.0百万米ドルから2018年に7626.7百万米ドルに成長しました。

中東とアフリカも経済的不安定性と高い政治的乱流に直面しています。イエメンの危機、リビアの危機、米国とイランの紛争などの民間および国際的な危機は、この地域の市場の成長を妨げる可能性が高い。

主要業界のプレーヤー

デュポンなどのプレイヤーは市場を再構築しています

自動車のインテリア材料市場の競争力のある状況は、分離された市場を描いています。多様化された製品ポートフォリオは、市場の大多数のプレーヤーが自動車メーカーに特定のアプリケーションの幅広い選択とオプションを提供する重要な機能です。デュポンなどのプレーヤーは、カーペット、ヘッドライナー、シートファブリック用のソロナ繊維を含む、まったく新しいシリーズの自動車用インテリア材料を開始しました。ハイトレルRSエアバッグシステム用の熱可塑性エラストマーとソロナEP熱可塑性ポリマー、電子成分、ヘッドライトベゼル、空気換気ルーヴル。環境への懸念が高まっているため、消費者の好みが再生不可能な製品から再生可能製品へと変化しているため、市場は今後数年間で再構築され、持続可能性に向かって成長すると予想されます。

自動車のインテリア材料市場で紹介されている主要なプレーヤーのリスト:

- ファウレキア

- Adient Plc

- トヨタボシュクコーポレーション

- Dupont de Nemours、Inc。

- Sage Automotive Interiors

- Grupo Antolin

- Yanfeng Automotive Interiors

- Stahl Holdings B.V.

- Seiren Co.、Ltd。

- dk-schweizer

- Freudenbergのパフォーマンス資料

- リアコーポレーション

- その他

主要な業界開発:

- 2020年1月 - フランスに本社を置く幅広い自動車システムとコンポーネントのメーカーであるFaureciaは、インテリアモジュールの複雑なアセンブリとロジスティクスの重要なプレーヤーであるSASの買収を成功裏に完了しました。

- 2018年10月 - 日本に本社を置く幅広い化学物質と材料の製造業者であるAsahi Kaseiは、米国の自動車インテリアのメーカーであるSage Automotive Interiorsの買収を成功裏に完了しました。

報告報告

自動車内部材料市場レポートは、市場の詳細な分析を提供し、大手企業、製品タイプ、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。これに加えて、このレポートは市場への洞察、現在の傾向、そして主要な業界の発展を強調しています。前述の要因に加えて、このレポートには、近年市場の成長に貢献してきたいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025年 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

材料によって

|

|

アプリケーションによって

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、同市場の規模は2026年に1,893億7,000万米ドルであり、2034年までに2,513億米ドルに達すると予測されている。

2025年、市場規模は1,827億9,000万米ドルに達した。

年平均成長率(CAGR)3.6%で成長し、市場は予測期間(2026年~2034年)において着実な成長を遂げる見込みです。

プラスチックとレザーは、予測期間中にこの市場の主要なセグメントになると予想されています。

車両の排出量の減少と規制環境の変化は、市場を推進する重要な要因です。

アジア太平洋地域は2018年に市場シェアを支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 125

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート