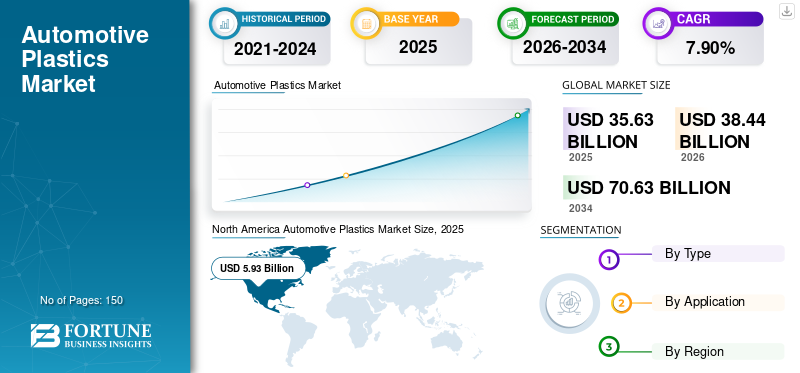

世界の自動車用プラスチック市場規模は、2025年に356億3,000万米ドルと評価された。同市場は、2026年の384億4,000万米ドルから2034年までに706億3,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.90%を示すと見込まれている。北米は2025年に14.5%の市場シェアを占め、自動車用プラスチック市場を牽引した。米国の自動車用プラスチック市場は、電気絶縁性、耐食性、優れた耐熱性、低密度といった特性により自動車用ポリマーへの需要が増加していることを背景に、2032年までに推定67億米ドルに達すると予測され、大幅な成長が見込まれている。

ポリマーは平均的な自動車の重量の約10%を占める。自動車にポリマーを使用する主な目的は、車両重量の削減による燃費向上と二酸化炭素排出量の削減である。燃料価格の高騰と各国政府による厳格な規制の実施が、自動車メーカーにプラスチックの採用を促している。プラスチックは耐久性と強度を備え、製造が容易で加工性・成形性に優れるため、自動車への組み込みが容易である。さらにポリマーは車両設計の改善に活用され、安全基準の向上に寄与している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用プラスチック市場インサイト

日本の自動車用プラスチック市場は、軽量化による燃費・電費向上、環境負荷低減、デザイン自由度の拡大を目的とした素材需要の増加により、着実に拡大しています。EV化や自動運転技術の進展に伴って、内外装部品、バッテリー周辺部品、電装部品などで高性能樹脂の採用が増え、耐熱性・難燃性・強度・リサイクル性を向上させた材料開発への期待が高まっています。また、日本の自動車メーカーは品質基準が厳しく、軽量化と安全性の両立が求められるため、エンジニアリングプラスチックやバイオプラスチックへの移行も進行中。カーボンニュートラル政策を背景に、持続可能素材の導入が加速しており、今後も自動車産業の進化を支える重要な市場として成長が期待されています。

世界の自動車用プラスチック市場 主要ポイント

市場規模と予測:

2019年市場規模:409億1,000万米ドル

2027年予測市場規模:538億5,000万米ドル

CAGR(年平均成長率):2020年~2027年 5.3%

市場シェア:

北米は2019年、電気絶縁性、耐食性、耐熱性、低密度といった優れた特性を備えた自動車用ポリマーの需要拡大を背景に、世界の自動車用プラスチック市場で14.5%のシェアを占めた。

ポリマーは車両重量の約10%を占め、燃費効率を大幅に向上させ、排出ガスを削減する。

主要国ハイライト:

米国:車両設計におけるポリマー採用の増加、軽量化、電気自動車生産により、2032年までに67億米ドルに達すると予測。

中国:コスト効率の高い原材料と高い国内需要により自動車生産で優位性を維持。車両部品におけるプラスチックの強力な使用を牽引。

インド:自動車製造の拡大と、燃費効率・排出基準適合のためのプラスチック使用増加が成長を牽引。

ドイツ:厳格なEU温室効果ガス排出規制と、主要自動車・プラスチック部品メーカーの存在がポリマー採用を支える。

自動車用プラスチック市場の動向

市場成長を牽引する自動車用3Dプリンティングの台頭

自動車産業における3Dプリンティングはまだ初期段階にあり、3Dプリンティング は、ライフサイクルプロセスの迅速化が期待されています。複数の自動車メーカーが3Dプリント技術を用いた車両生産を開始しており、この技術による生産は設計や質感の面でコスト削減につながります。例えばダイムラー社はダッシュボードや内装トリムに3Dプリント技術を採用しています。また、イタリアのメーカーXEVは、この技術を用いてLSEVの生産を開始した。これは世界初の量産可能な3Dプリント電気自動車である。同社は、インダストリー4.0戦略の主要目標の一つとされるC2M(顧客から製造者へ)製造を実現可能な小型電気自動車の設計を決定した。北米市場では、2018年の56億8000万米ドルから2019年には59億3000万米ドルへと成長を遂げた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用プラスチック市場 成長要因

自動車産業におけるプラスチック使用の増加が市場成長を牽引

軽量車両の生産増加に伴い、自動車用プラスチックの需要が高まっています。各国政府による厳しい環境・安全規制により、自動車メーカー(OEM)は金属部品をポリマー製部品に置き換えることを余儀なくされています。自動車におけるプラスチック の採用は車両総重量を軽減し、燃費効率の向上と温室効果ガス排出量の削減に寄与します。さらに、自動車用プラスチック部品の修理需要増加も市場成長を促進すると見込まれます。

電気自動車(EV)の需要増加も市場成長を促進する要因である。EVは再生可能エネルギーで稼働し、軽量かつ従来型車両より高効率である。車体へのポリマー使用量増加により、従来型車両を上回る効率性を実現している。世界的なEV需要の拡大は、予測期間中に本市場の収益拡大に寄与すると見込まれる。

ポリマーの強度、剛性、柔軟性といった特性は自動車用途に適しています。したがって、自動車部品製造におけるプラスチック使用量の増加が自動車用プラスチック市場の成長を促進しています。自動車用プラスチック塗料や染料の採用拡大も、市場成長をさらに後押しすると予想されます。

抑制要因

プラスチック使用に関する安全問題が市場成長を抑制

消費者の安全は自動車メーカーにとって最優先事項であり、その結果、安全システムは予測可能で信頼性が高く、車両性能に変動が一切ないよう設計されています。プラスチック部品は、様々な車両部品において鋼鉄やアルミニウムに取って代わりつつあります。プラスチックは他の材料よりも軽量ですが、安全面での懸念も生じています。また、プラスチックの使用禁止は、廃棄物処理の問題を引き起こし環境を損なう可能性があるため、自動車用ポリマー市場を阻害すると予想されます。

自動車用プラスチック市場のセグメント分析

タイプ別分析

アクリロニトリル・ブタジエン・スチレン(ABS)が最速成長を遂げる見込み

市場はポリプロピレン 、ポリウレタン、ポリアミド、ポリ塩化ビニル、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリカーボネート、ポリエチレン、その他に分類される。

このうち、ポリプロピレンとポリウレタンは需要の高さから主要セグメントとして支配的な市場シェアを占めています。耐久性、柔軟性、耐摩耗性に優れるため、多くのメーカーがポリプロピレンを好んで採用しています。ポリウレタン は車両の軽量化、効率向上、炭素排出量の削減に貢献します。ポリウレタンフォームは耐久性と軽量性を兼ね備えているため、主に自動車用シートに使用されています。

ポリアミドは、エアバッグ、照明・電気部品、自動車のパワートレイン部品に使用されています。様々な安全規制の実施と、安全に対する消費者の意識の高まりが、自動車におけるポリアミドの利用拡大につながっています。

ポリ塩化ビニル(PVC)は、車両の軽量化と電気・熱絶縁性を提供するため、主にダッシュボードやドアパネルなどの内装部品の製造に使用されます。PVCは遮音性を有するため、外部からの不快な騒音を低減するカーペット裏地にも使用されます。さらに、寿命が長く、見た目が良く、材料の入手が容易であることから、窓枠にも使用されています。

アクリロニトリル・ブタジエン・スチレン(ABS)は、化学薬品に対する耐性を備えた強靭で硬質かつ剛性の高いプラスチックです。このため、シュラウド、自動車カバー、パイプ、ボディ部品、電子機器筐体の製造に使用されます。

ポリカーボネートは高い耐衝撃性と耐候性を提供します。このため、主にヘッドライトレンズやバンパーに使用されます。ポリエチレン は最適な密封性、加工の容易さ、剛性を備え、軽量です。したがって、様々な自動車部品の製造に使用されます。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

内装セグメントが市場の大部分を占める見込み

自動車用ポリマー市場は用途に基づき、内装、外装、ボンネット下に分類される。

2019年には内装セグメントが最大の市場シェアを占め、予測期間中もその優位性が継続すると見込まれています。プラスチックは耐久性と美的魅力を兼ね備えており、自動車内装材として理想的な素材です。さらに、プラスチックは振動や騒音レベルの低減に寄与し、事故発生時の人体への脅威も低いという利点があります。こうした理由から、内装セグメントにおけるプラスチックの使用は増加傾向にあり、今後数年間で高い市場収益を生み出すと予想されています。

耐食性、耐薬品性、軽量性といった有益な特性から、車両外装におけるプラスチックの使用が増加している。従来、自動車の外装ボディには金属合金が使用されていたが、これらは腐食や変形の影響を受けやすい。このため、ドアハンドル、トランク、窓ガラス、フロントガラス、バンパーなどの自動車外装部品にプラスチックが採用されている。

2019年には外装セグメントが28.1%のシェアを占めると予測される。

自動車のボンネット下部品へのプラスチック採用が増加している背景には、耐摩耗性、耐熱性、軽量性といったプラスチックの特性がある。ボンネット内の部品は、熱、振動、自動車関連流体・ガスの放出による絶え間ないストレスにさらされている。プラスチックはこれらのストレスに耐え、発生する音や振動を吸収し、部品の軽量化に貢献する。したがって、ボンネット下部品へのプラスチック使用は増加傾向にある。

地域別インサイト

North America Automotive Plastics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は自動車用プラスチック市場で最大のシェアを占めており、予測期間中もその地位を維持すると見込まれる。これは中国とインドが主要な自動車製造国であることに起因する。中国は低コストで原材料が入手可能なため、自動車用プラスチック生産の障壁が最小化され、主要な自動車生産国であり続けると予測される。さらに、自動車の軽量化を目的としたプラスチック使用の増加が、アジア太平洋地域の市場を牽引している。

2019年、北米市場の価値は59億3000万米ドルに達し、そのうち米国は14.5%と最大のシェアを占めた。これは電気絶縁性、腐食抑制性、優れた耐熱性、低密度といった特性から自動車用ポリマーの需要が増加しているためである。また、北米における電気自動車 の高需要は、同地域の市場成長機会を促進すると予想され、北米市場の成長を後押しすると見込まれる。

欧州では、欧州連合(EU)が自動車メーカーに課した温室効果ガス排出規制により、ポリマーの使用が義務付けられています。プラスチックは車両重量を軽減し、燃費効率を向上させます。欧州に主要なポリマーメーカーが立地していることも、同地域の市場成長を牽引する要因です。

中東・アフリカ地域では、プラスチック製造に必要な豊富な原材料の存在が市場成長に影響を与える主要因である。

南米市場では大幅な成長が見込まれる。ブラジルは同地域における自動車用ポリマーの主要国である。車両軽量化と安全基準の向上による自動車用ポリマー消費量の増加は、同地域の市場成長に好影響を与えると予測される要因である。

主要業界プレイヤー

自動車メーカー向けプラスチックソリューション提供に注力し、地位強化を図る主要プレイヤー

主要な自動車用プラスチックメーカーは世界中に展開している。主要企業の一つであるリヨネルベセルは、自動車用プラスチック、化学品、精製分野を手掛ける。同社は多様なプラスチック製品を提供しており、買収戦略を駆使して世界的な優位性を示している。もう一つの企業であるエクソンモービルは、合弁事業などの戦略を採用し、多様な自動車用プラスチック製品を提供することでグローバルな拡大を図っている。SABICは中東・アフリカ地域で強い影響力を有する。SABICは数多くのプラスチック製品を提供し、合弁事業形成による事業拡大を実現している。

主要自動車用プラスチック企業一覧:

アルケマSA(フランス)

BASF SE (ドイツ)Borealis AG (オーストリア)

DuPont (米国)

DSMエンジニアリング (オランダ)エボニック インダストリーズ AG (ドイツ)

エクソンモービル コーポレーション (米国)

ランクセス (ドイツ)

LG ケム (韓国)

リヨンドルバゼル(オランダ)

SABIC(サウジアラビア)

コベストロAG(ドイツ)

アルカル・オートモーティブ(米国)

その他の企業

業界の主な動向

2021年6月 – リヨンデルバゼルとネステは長期商業契約を締結。リヨンデルバゼルはネステの原料「ネステRE」を調達する。同原料はバイオ由来の残留油・油脂・廃棄物など100%再生可能原料から製造される。原料はリヨンデルバゼルのドイツ・ヴェッセリング工場のクラッカーで処理されポリマーに転換され、販売される。-based sources such as, residue oils and fats and waste. The feedstock will be processed through the cracker at LyondellBasell’s Wesseling, Germany, plant into polymers and sold under the brand name of CirculenRenew.2021年5月 – 同社は、ドイツのヴェッセリングにある自社施設で、プラスチック廃棄物由来の原料を使用したバージン品質のポリマーの生産を開始しました。この原料は同社の生産施設でプロピレンとエチレンに変換され、下流のプラスチック生産ユニットでポリプロピレン(PP)とポリエチレン(PE)に加工される。2021年5月 – アルケマは高性能ポリマー再生事業を手掛けるAgiplastを買収。これにより同社は、使用済み製品と資源不足の課題に対応するため、再生素材とバイオベース素材の両方を生産する完全統合型の高性能ポリマーメーカーとなった。この買収により、循環型経済への移行とともに、CSRと持続可能な成長戦略の強化が可能となる。2020年5月 – BASFは、6つの次元で優れたスタイリング性能を提供する新スタイリングポリマー「Luviset 360」を発表。本製品は柔軟性と強度を兼ね備え、長時間のホールド性と低フレーク性を実現。さらに、新たな質感の創出を可能にし、汚染防止効果を謳う製品開発を支援します。クリーム、ジェル、ワックスなど幅広いヘアスタイリング製品向けに設計されています。

レポート対象範囲

自動車用プラスチック市場レポートは、市場に関する定性的・定量的知見と、市場内の全セグメントにおける市場規模・成長率の詳細な分析を提供します。市場はタイプ、用途、地域別に分類されています。本レポートは市場動向に関する知見も提供し、重要な業界動向を強調しています。上記の要因に加え、近年における市場成長に寄与した様々な要素も網羅しています。

これに加え、本レポートでは市場のダイナミクスと競争環境に関する詳細な業界分析を提供します。レポートで提示される主な洞察には、価格動向分析、自動車用ポリマー市場における最近の業界動向、主要国における規制状況、マクロ・ミクロ経済的要因、SWOT分析、主要業界トレンド、競争環境、企業プロファイルが含まれます。

レポートの範囲とセグメンテーション:

属性

詳細

調査期間

2016-2027

基準年

2019

予測期間

2020-2027

過去期間

2016-2018

単位

価値(10億米ドル);数量(百万トン)

種類別

ポリプロピレン(PP)

ポリウレタン(PU)

ポリアミド(PA)

ポリ塩化ビニル(PVC)

アクリロニトリル・ブタジエン・スチレン(ABS)

ポリカーボネート(PC)

ポリエチレン(PE)

その他

用途別

地域別

ドイツ

英国

フランス

イタリア

スペイン

ロシア

その他の欧州諸国

中国

日本

インド

韓国

マレーシア

タイ

その他のアジア太平洋地域