黒鉛電極市場規模、シェアおよび業界分析、タイプ別(通常出力(RP)黒鉛電極、高出力(HP)黒鉛電極、超高出力(UHP)黒鉛電極、その他)、用途別(電炉製鋼、LF(取鍋炉)、その他)、および地域予測、2026~2034年

主要市場インサイト

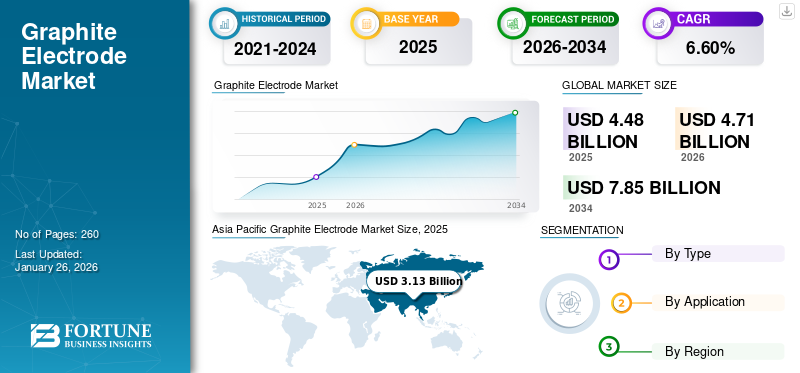

世界のグラファイト電極市場規模は2025年に44億8,000万米ドルと評価され、2026年の47億1,000万米ドルから2034年までに78億5,000万米ドルに成長すると予想され、予測期間中に6.60%のCAGRを記録します。アジア太平洋地域は、2025 年に 70.00% の市場シェアを獲得し、黒鉛電極市場を独占しました。

グラファイト電極は、鉄鋼の製造、スクラップからの鋼の精製、およびその他の鉄金属および非鉄金属の加工用の電気炉 (EAF) で使用される高導電性ロッドです。これらは主に石油コークスから製造されており、高温と強い電流に耐える能力が高く評価されています。これらの電極は、材料に高熱を集中させて溶解プロセスを促進するため、鉄鋼の製造には不可欠です。さらに、彼らはシリコンやアルミニウムしたがって、これらの金属の製造に不可欠であることがわかります。また、高い導電性、耐久性、熱衝撃に対する耐性により、塩素アルカリの製造など、電気化学産業でのさまざまな用途に最適です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グラファイト電極市場の重要なポイント

- 2025年の市場規模:44億8,000万ドル

- 2026年の市場規模:47.1億ドル

- 2034 年の予測市場規模: 78 億 5,000 万ドル

- CAGR: 2026 ~ 2034 年で 6.60%

- アジア太平洋地域は、2025 年に 70.00% のシェアを獲得して黒鉛電極市場を支配しました。

- UHP グラファイト電極セグメントは、2026 年に市場の 80.68% を占めると予想されます。

- EAF製鋼セグメントは、2026年には75.58%の市場シェアを保持すると予想されています。

アジア太平洋地域

アジア太平洋地域は依然として主要な地域市場であり、2025 年には 31 億 3,000 万米ドルの収益を生み出し、力強い成長の勢いを維持しています。

北米

北米は 2025 年に世界市場の 11.10% を占め、2026 年には 5 億 2,000 万米ドルに成長すると予測されています。

ヨーロッパ

ヨーロッパは2025年に世界市場の収益の12.90%を占め、2026年には6億米ドルに達すると予測されています。

私たち。

米国 鉄鋼製造部門からの堅調な需要に支えられ、市場は2026年に3億6,000万米ドルに達すると予測されています。

日本

日本 先進的な製鉄技術と産業需要の恩恵を受け、市場は 2026 年に 4 億 5,000 万米ドルに達すると予想されています。

続きを読む

黒鉛電極市場動向

市場成長の機会を提供する非鉄鋼用途でのグラファイト電極の使用増加

グラファイト電極は、高い導電性、優れた耐熱性、化学的安定性などの独特の特性により、非鉄鋼にも重要な用途を持っています。の生産での使用が増えています。電気炉 (EAF)エレクトロニクス産業や自動車産業で重要なシリコンやアルミニウムなどのさまざまな材料の製錬に使用されます。さらに、優れた加工能力により、電池製造や水処理プロセスなどの電気化学用途向けの詳細で正確な形状の製造が可能になります。この特徴により、エネルギー貯蔵および環境分野におけるグラファイト電極の幅広い展望が開かれました。さらに、製造の進歩により強化されたこれらの電極は、その耐久性と効率により、グリーン エネルギー プロジェクトでの利用が増えています。高温でも性能を低下させることなく機能する能力により、航空宇宙分野の先駆的な用途に好ましい選択肢として位置づけられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

黒鉛電極市場の成長要因

鉄鋼業界からの需要の高まりが市場の成長を促進

鉄鋼業界におけるグラファイト電極のニーズの高まりにより、市場の拡大が促進されるでしょう。これらのロッドは、主に電気アーク炉 (EAF) 法による鉄鋼製造を通じて、この業界で重要な役割を果たしています。これらの電極は電気を通すために利用され、それによってスクラップ鋼を溶かすのに必要な高温が発生します。優れた耐熱性と導電性を備え、黒鉛この目的に最適な材料であり、効率的な溶解プロセスが可能になります。さらに、EAF でのグラファイト電極の使用はスクラップ鋼の溶解を可能にするため、リサイクルの取り組みに貢献し、業界内の持続可能性を促進します。さらに、高温下での構造的完全性により一貫した生産プロセスが保証され、高品質の鋼の製造につながります。この効率性、持続可能性、品質向上の組み合わせにより、現代の鉄鋼製造現場では不可欠なものとなっています。

抑制要因

市場の成長を妨げる不安定な原材料価格

黒鉛電極市場は、石油コークスやニードルコークスなど、生産に不可欠な原材料の価格に大きく影響されます。これらの価格の変動は製造コストに直接影響し、価格変動につながる可能性があります。これらの原材料は生産費の大部分を占めるため、価格が上昇すると電極メーカーの利益率が狭まる可能性があります。その結果、これらのコスト増加を消費者に転嫁し、市場全体の動向に影響を与える可能性があります。さらに、原材料の不足は生産の遅延につながり、市場の供給と価格にさらに影響を与え、黒鉛電極市場の成長を妨げる可能性があるため、原材料の入手可能性も重要な役割を果たします。

黒鉛電極市場セグメンテーション分析

タイプ別分析

UHP グラファイト電極セグメントは EAF での広範な採用により大きな市場シェアを保持

タイプに基づいて、グラファイト電極市場はレギュラーパワー(RP)グラファイト電極、ハイパワー(HP)グラファイト電極、および超高出力(UHP)グラファイト電極に分類されます。

UHP グラファイト電極セグメントは、2026 年に市場の 80.68% を占めると予想されています。超高出力 (UHP) は製鉄業界で不可欠であり、主に鉄スクラップを溶解する電気炉 (EAF) で使用されます。 UHP 電極は熱伝導率が高く、極度の高温を維持できるため、効率的かつコスト効率の高い鋼の生産に最適です。 UHP グラファイト電極は優れた導電性も備えているため、エネルギー消費が大幅に削減されます。さらに、耐久性と強度により電極の寿命が延び、頻繁な交換の必要性が軽減されます。その結果、これらの特性が市場での好まれる要因となり、高品質で持続可能な鉄鋼製造プロセスの需要に応えられることになります。

通常のパワーグラファイト電極セグメントは、予測期間中に大幅な成長を記録するでしょう。定期的な電力は鉄鋼製造、特に電気炉でスクラップ鋼を溶解するために不可欠であり、それによって効率と費用対効果のバランスが取れます。 RP グラファイト電極の優れた熱伝導性と電気伝導性により、エネルギー消費が削減され、生産率が向上します。このため、市場で好まれる選択肢となっています。さらに、耐久性と強度により運用寿命が長くなり、交換コストの削減につながります。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

EAF製鋼セグメントがさまざまな最終用途産業での使用増加により市場を支配

市場は用途に応じて電炉製鋼、LF(取鍋炉)などに分類されます。

EAF製鋼セグメントは、2026年には75.58%の圧倒的な市場シェアを保持すると予想されています。電気アーク炉(EAF)製鋼プロセスでは、スクラップ鋼の効率的な溶解に黒鉛電極が大幅に利用されており、これはリサイクルして新しい鋼を製造するのに不可欠です。これらの電極は、鉄スクラップの溶解に必要な高温を生成するために重要であり、それによって EAF プロセスのエネルギー効率が向上します。さらに、電炉製鋼では鋼の化学組成を正確に制御できるため、グラファイト電極の導電特性の恩恵を受けることができます。この方法は、自動車、建設、機械などのさまざまな業界に対応するさまざまな鋼種の生産をサポートします。最後に、電炉製鋼におけるこれらの電極は、鉄鋼のリサイクル率を高め、天然資源への依存を減らすことにより、環境の持続可能性に貢献します。これ

LF (取鍋炉) セグメントは、今後数年間で顕著な成長を遂げると予測されています。取鍋炉は主に、不純物を除去し、温度を制御して高品質の鋼を精製するために使用されます。また、鋼の化学組成の調整にも重要な役割を果たしており、これは高級鋼が必要な製造プロセスに不可欠です。さらに、これらの炉は、溶鋼を再加熱して最適な温度に維持するプロセスを容易にし、鋼の精製プロセスにおける黒鉛電極の効率的な使用を保証します。このセグメントは、予測期間中に 6.28% という大幅な CAGR を記録すると予想されます。

地域の見識

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

Asia Pacific Graphite Electrode Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

アジア太平洋地域は2025年に約31億3,000万米ドルを世界市場にもたらし、70.00%のシェアを占め、2026年には33億1,000万米ドルに達すると予想されています。アジア太平洋地域は世界市場で支配的な黒鉛電極市場シェアを占めており、将来的に最も急成長する地域として浮上する可能性があります。中国市場は 2026 年に 23 億 3,000 万米ドルに達すると見込まれています。この地域の黒鉛電極市場の原動力には、電気炉法による鉄鋼製造の急増、インフラおよび建設分野への多額の投資、および黒鉛電極の使用を促進する政府の有利な政策が含まれます。電気自動車。これにより、グラファイト電極を使用するリチウムイオン電池の需要が増加します。中国やインドなどの人口の多い国での鉄鋼生産の増加も、アジア市場の成長に大きく貢献しています。インドは2026年に2億6,000万米ドルの評価額で成長すると予測されており、日本は同年に4億5,000万米ドルの評価額を保有すると予想されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

2025 年、北米は世界市場シェアの 11.10% を保持し、評価額は 5 億米ドルに達し、2026 年には 5 億 2,000 万米ドルに成長すると予測されています。北米市場は自動車産業の急成長により成長しています。この地域の市場の成長は、電気炉ベースの鉄鋼生産の需要の増加、高品質の鋼材を必要とする自動車産業の台頭、製品の品質と効率を向上させるための電極製造技術の進歩によっても推進されています。もう 1 つの成長要因は、航空宇宙産業における軽量材料のニーズの高まりであり、電気炉を使用して製造される高級鋼の重要性が強調されています。これにより、北米における市場の拡大も促進されます。米国市場は 2026 年に 3 億 6,000 万米ドルに達する見込みです。

ヨーロッパ

欧州市場は2025年に5億8000万米ドルに達し、総市場収益の12.90%を占め、2026年には6億米ドルに達すると予測されています。欧州は予測期間中に世界市場で大幅な成長を示すと予想されます。推進要因には、鉄鋼業界、特により環境に優しい電気アーク炉 (EAF) 法からの需要の増加が含まれます。英国市場は拡大を続けており、2026 年には市場価値が 1 億 4,000 万米ドルに達すると予測されています。技術の進歩と効率的な鉄鋼生産のための高品質電極の必要性も、この地域市場の成長に大きく貢献すると考えられます。さらに、欧州は炭素排出量の削減に注力しているため、持続可能でエネルギー効率の高い製造プロセスへの投資が増加し、需要がさらに高まっています。ドイツは 2026 年に 2 億米ドルの利益を得る可能性が高く、フランスは 2025 年に 1 億 3,000 万米ドルに達すると予想されます。

ラテンアメリカ、中東、アフリカ

2025年にラテンアメリカは1.8億米ドルを生み出し、世界市場収益の4.00%に貢献し、2026年には1.9億米ドルに成長すると予測されています。中東およびアフリカ地域は2025年に世界市場の2.00%を獲得し、0.9億米ドルの収益を生み出し、2026年には0.9億米ドルに達すると予測されています。アフリカ市場は評価期間中に緩やかに成長すると予測されています。ラテンアメリカ、中東、アフリカの市場は、インフラの強化と自動車セクターの成長によって急成長する鉄鋼産業によって推進されています。さらに、環境への影響が低く、これらの地域で天然ガスなどの天然資源の利用可能性が高まっているため、鉄鋼製造用の EAF 技術への移行がその需要をさらに促進すると考えられます。サウジアラビアは、2025 年には 0.4 億米ドルになると予想されています。

主要な業界関係者

市場の優位性を維持するために有機的および無機的な成長戦略を採用する主要企業

競争環境という点では、市場には有力企業や新進企業が数多く存在します。 GrafTech International.、Graphite India、Showa Denko Sichuan Carbon Inc.、Tokai Carbon Co., Ltd.、および Fangda Carbon New Materials Co., Ltd. は、市場で活動している主要企業の一部です。これらの企業は、製品の性能を向上させるための先進技術の開発に多額の投資を行ってきました。パフォーマンス。優れた業務効率と新しいテクノロジーの開発は、市場リーダーが成長を加速するために使用する最重要戦略です。さらに、これらのメーカーは市場シェアを拡大するために他社を買収し、事業活動を拡大することに注力しています。

グラファイト電極のトップ企業のリスト:

- GrafTech International (U.S.)

- Dan Carbon (China)

- Showa Denko Sichuan Carbon Inc. (China)

- Tokai Carbon Co., Ltd. (Japan)

- Graphite India (India)

- Resonac Holdings Corporation (Japan)

- Fangda Carbon New Material Co., Ltd. (China)

- Sangraf International (U.S.)

- SEC Carbon, Ltd.(Japan)

- Nippon Carbon. (Japan)

- Nantong Yangzi Carbon Co. (China)

主要な業界の発展:

- 2023年4月, 電気炉用鋼の製造に不可欠な高品質の黒鉛電極製品の大手メーカーであるグラフテック・インターナショナル社は、ドバイでの事業を拡大すると発表した。この拡張は、同社が中東とアフリカの顧客に商業的および技術的なサポートを提供するのに役立ちます。

- 2021年4月Nantong Yangzi Carbon Co.はXufeng Carbon Technology Co. Ltd.を買収し、UHP黒鉛電極の生産能力を60,000~100,000トンに増強しました。

- 2021年4月東海カーボングループでは、東海カーボン株式会社が黒鉛電極の製造に注力するため、東海コベックスと東海カーボンサヴォアの2事業を統合しました。

レポートの範囲

レポートは詳細な市場分析を提供し、主要企業、タイプ、アプリケーションなどの重要な側面に焦点を当てています。さらに、量と価値、市場分析、市場データの調査方法論、市場動向、重要な業界の発展、および競争環境に関する洞察に関する定量的なデータを提供します。上記の要因に加えて、レポートには、近年の市場の成長に貢献したさまざまな要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

ユニット | 価値 (10億米ドル) |

成長率 | 2026 ~ 2034 年の CAGR は 6.60% |

セグメンテーション | タイプ別

|

用途別

| |

地域別

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 44 億 8,000 万米ドルと評価され、2034 年までに 78 億 5,000 万米ドルに達すると予測されています。

6.60%のCAGRを記録し、市場は予測期間中に急速な成長を示すと予想されます。

主に製鉄用の電気炉に加えて、アルミニウムの精錬、電池の製造、および水処理にも使用されます。

アジア太平洋地域は、2025 年に 70.00% の市場シェアを獲得し、黒鉛電極市場を独占しました。

EAFによる鉄鋼生産の増加、リサイクル鉄鋼の需要、電池や航空宇宙での使用。

超高出力 (UHP) 電極は、製鉄におけるパフォーマンスの向上により主流となっています。

GrafTech International、Graphite India、昭和電工、Tokai Carbon、Fangda Carbon。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 260

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート