黒鉛市場規模、シェアおよび業界分析、製品別(合成および天然)、用途別(耐火物、鋳物、電池、摩擦製品、潤滑剤、再浸炭、その他)、および地域予測、2026年から2034年

グラファイト市場規模と業界概要

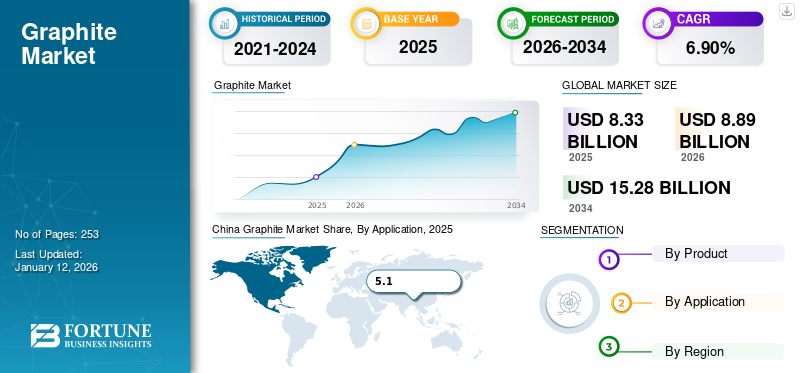

世界のグラファイト市場規模は、2025年に83億3,000万米ドルと評価されています。市場は2026年の88億9,000万米ドルから2034年までに152億8,000万米ドルに成長すると予測されており、予測期間中に6.90%のCAGRを示します。アジア太平洋地域は、2025 年に 56% の市場シェアを獲得してグラファイト市場を独占しました。さらに、米国のグラファイト市場規模は、バッテリー駆動車両からの需要の急増により、2032 年までに推定 19 億 6,470 万米ドルに達し、大幅に成長すると予測されています。

グラファイトは、金属および非金属の特性を備えた軽量で自然に柔らかい要素であり、さまざまな産業用途に最適です。その金属特性には、高い熱伝導率と電気伝導率が含まれます。対照的に、非金属の特性には、慣性、化学薬品、腐食、温度に対する高い耐性、優れたへき開性と潤滑性が含まれます。融点は3,927℃であり、高温環境が必要な用途に使用されます。融点が高いため、キルン、焼却炉、反応炉、高炉の内張りなどの高温環境用の材料の製造に使用されます。耐火物としての利用率が高く、耐火物の需要が急増しています。電気炉 (EAF)は、予測期間中に市場の成長を促進すると予想されます。

新型コロナウイルス感染症(COVID-19)のパンデミックの発生は、貿易制限によりサプライチェーンが寸断され、最終用途産業からの需要低下により消費が減少したため、2020年に業界にとって重大な課題となった。自動車、耐火物、鉄鋼、冶金などの主要な最終用途産業も、パンデミックにより同様のサプライチェーン危機に直面した。さらに、この分野の複数の企業は事業を継続するのに苦労していると報告した。ロックダウン規制によるサプライチェーンの混乱により、市場関係者は生産量の削減や製造施設の閉鎖を余儀なくされた。さらに、いくつかの業界は労働力不足に見舞われ、製造の遅れと巨額の損失が発生しました。

最終用途産業からの需要が低かったため、市場は2020年に前年比成長率の大幅な低下に直面しました。しかし、新型コロナウイルス感染症(COVID-19)後、市場は電動モビリティの勢いにより急速な回復を見せました。さらに、鋳物業界や鉄鋼業界からの需要がロックダウン緩和後の市場回復を助けた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界のグラファイト市場の要点

- 2025年の市場規模:83.3億ドル

- 2026年の市場規模:88億9,000万ドル

- 2034 年の予測市場規模: 152 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 6.90%

- アジア太平洋地域は、2025 年に 56.00% のシェアを獲得してグラファイト市場を支配しました。

- 合成セグメントは、2026 年に世界市場の 78.87% を占めると予測されています。

- 耐火物産業セグメントは、2026 年に 46.12% のシェアを獲得して市場をリードすると予想されます。

北米

北米は2025年に14億8,000万米ドルを生み出し、2026年には15億7,000万米ドルに達すると予想されています。

ヨーロッパ

欧州は2025年に14億米ドルを占め、2026年には14億9000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に46億9,000万米ドルで市場をリードし、2026年には50億3,000万米ドルに達すると予測されています。

私たち。

米国のグラファイト市場は、バッテリー駆動車両からの需要の高まりに支えられ、2026年までに13億6,000万米ドルに達すると予測されています。

日本

日本のグラファイト市場は、バッテリーおよび先端製造産業からの需要の増加により、2026年までに7億6,000万米ドルに達すると予測されています。

続きを読む

黒鉛市場動向

市場の成長を促進するバッテリー駆動車両の動向

グラファイトは、新世代の燃料として使用されるリチウムイオン電池を製造するための自動車業界のソリューションです。電気自動車充電時間を短縮しながらエネルギー密度を高めます。また、自動車部品の製造において金属の代替として使用される熱伝導性ポリマーの製造にも使用されます。国際エネルギー機関が発表した販売データによると、電気自動車業界は過去 5 年間で急速な成長を遂げ、毎年 50% のペースで拡大しています。クリーン エネルギーへの勢いにより、自動車業界の電動化への巨額の投資が推進されています。

リチウムイオン電池は電気自動車の心臓部であり、電気自動車の駆動に必要なエネルギーを供給します。この製品はリチウムイオン電池に必要な成分であり、電気自動車やリチウムイオン電池用途の採用に伴い、今後数年間で需要が増加すると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グラファイト市場の成長要因

成長を促進するために耐火物業界からの需要が増加

の耐火物産業は、製品の熱や高温に対する極めて高い耐性により最大のエンドユーザーであり、世界需要のほぼ半分を占めています。鉄鋼産業は、天然物から作られた耐火物の主要市場です。耐火物業界では、キルン、焼却炉、反応炉、炉のライニングなど、高温条件に対応する製品の製造にこれを使用しています。電気アーク炉や単純な酸素炉、褐鉄鉱製錬のライニング、鉄鋼、非鉄、貴金属の加工のるつぼ、マグネシアカーボン、アルミナカーボン、アルミナマグネシアカーボンなどの耐火物に使用されます。さらに、鉄鋼業界は脱炭素産業への軌道に乗っています。この移行期において、電気炉は従来の鉄鋼製造方法と比較して炭素排出量が非常に低いため、重要な役割を果たすことになります。電気炉では、この材料は電極製造の重要なコンポーネントであり、予測期間にわたって需要を促進する態勢が整っています。

リチウムイオン電池や自動車部品の製造など、自動車産業のさまざまな用途に最適な材料として浮上しています。さらに、この製品は優れた潤滑特性を有しており、自動車業界の潤滑剤の製造に広く使用されています。したがって、自動車産業における製品の用途の増加は、グラファイト市場の成長に有利な機会をもたらすと予想されます。

抑制要因

輸出関税の増加は市場の成長を妨げる可能性がある

耐火物産業からの需要の増加と電池産業からの需要の急増により供給危機が生じており、世界中のさまざまな国が要件の確保を検討するようになっています。その結果、世界中の主要経済国はこの鉱物に対する輸出関税を引き上げることでこの鉱物の必要量を確保しており、従属国への供給に悪影響を及ぼしています。例えば、中国では製品の輸出関税が引き上げられており、内需促進のために国外での入手が制限されることで市場の成長が抑制されている。例えば、中国による輸出規制の強化により、輸入に大きく依存している韓国は、鉱物の代替供給源を確保する必要に迫られている。電気自動車 (EV) のバッテリー。鉄鋼業界はインド政府に対し、国内生産の拡大とコスト削減のため、最も重要な原材料の一つである電極耐火物に40%の輸出税を課すよう求めている。

したがって、各国による輸出関税の引き上げ、世界中の主要経済国間の貿易戦争、国内供給を確保するための措置などが業界の成長を抑制すると予想されます。

グラファイト市場セグメンテーション分析

製品分析による

高温と耐食性により合成セグメントが優勢

製品に基づいて、市場は天然と合成に分類されます。

合成セグメントは、2026 年に 78.87% のシェアを誇る最大のグラファイト市場を占めました。この材料は高純度の炭素から作られており、高温や腐食に対する耐性で知られています。これらの特性により、この製品は、予測可能なカーボン材料の結果を必要とする高度に専門化された産業にとって優れた選択肢となります。その結果、合成セグメントは消費者の間で広く普及し、予測期間を通じてその優位性を維持する態勢が整っています。

天然物は炭素元素の結晶形であり、積み重ねられて構成されています。グラフェン層。これは、自然の堆積物に見られる標準的な条件下で最も安定した炭素の形態の 1 つです。天然物は通常、フレーク、不定形、および葉脈状で見つかります。耐火物業界と自動車業界が、この形態の製品の最大の購入者です。この鉱物タイプは、自動車産業や耐火物産業での消費量の増加により、大幅に成長すると予想されています。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品の高融点により耐火物セグメントが優位

市場は用途別に、耐火物、鋳物、電池、摩擦製品、潤滑剤、再浸炭などに分類されます。

製品の融点が高いため、耐火物産業は依然として最大の消費者セグメントであり、2026年にはシェア46.12%で市場を独占すると予測されています。急速な産業発展と、とりわけ自動車、建築、航空宇宙、金属製造などの業界からの需要の増加が、耐火物セグメントの拡大につながっています。

電池セグメントは世界市場で 2 番目に大きなシェアを保持しており、最も急成長しているアプリケーションとして浮上しています。このセグメントも、2032 年までに 2 桁の CAGR で成長すると予想されています。リチウムイオン電池(LIB)。これらはポータブル電子機器用の最も一般的な充電式バッテリーの一部であり、高エネルギー密度、限られたメモリー効果、および低い自己放電を特徴としています。

電池とは別に、この製品は鋼や鋳鉄の浸炭用の加炭剤として消費され、2023年の需要を牽引しました。機械工学用途からの加炭需要が適度であるため、このセグメントは2024年から2032年にかけてCAGR 4.4%で成長すると予想されています。

その他の用途には、製造および消費者用途におけるオイル、グリース、分散液などの潤滑剤が含まれます。その他、自動車、航空宇宙、エレクトロニクス、産業機械などの成形品、自動車、航空分野のブレーキパッドやクラッチなどの摩擦材、建材などにも応用されています。

地域の見識

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

アジア太平洋地域

Asia Pacific Graphite Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025年に世界市場の56.00%を獲得し、46億9,000万米ドルの収益を生み出し、2026年には50億3,000万米ドルに達すると予測されています。この地域での売上は、製品が利用される多くの産業の中心地であるため、主に牽引されています。さらに、鉄鋼、リチウムイオン電池、自動車の生産拠点でもあります。この製品はこれら 3 つの業界で多く消費されています。地域消費の50%以上を占めており、アジア太平洋地域が最も収益性の高い市場となっている。この地域では、鉄鋼とバッテリーの生産工場の巨大な存在により、中国が2024年に最大のシェアを記録した。日本市場は2026年までに7.6億ドルに達すると予測されており、中国市場は2026年までに30億ドルに達すると予測されており、インド市場は2026年までに5.3億ドルに達すると予測されています。

ヨーロッパ

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2025 年の欧州市場は 14 億米ドルで、世界需要の 17.00% を占め、2026 年には 14 億 9 千万米ドルに成長すると予測されています。いくつかの黒鉛および電池メーカーが、生産能力を向上させるための戦略的取り組みに投資しています。たとえば、2021 年 8 月、Vianode はノルウェーのクリスチャンサンにバッテリーグレードの人造黒鉛の年間生産能力 200 トンの産業パイロット施設を設立しました。 2023 年 6 月、電池材料開発会社であるタルガは、スウェーデンのルーレオにある商用電池負極工場の環境許可を取得しました。上記の取り組みにより、欧州市場のバリューチェーン全体が強化され、製造業者にとって有利な機会が創出されることが期待されます。英国市場は2026年までに2億2,000万米ドルに達すると予測されており、ドイツ市場は2026年までに4億8,000万米ドルに達すると予測されています。

北米

北米は2025年に約14億8000万ドルを世界市場にもたらし、シェア18.00%を占め、2026年には15億7000万ドルに達すると予想されている。北米はバッテリー生産能力の拡大も計画しており、これにより市場の成長が期待される。米国市場は、2026 年までに 13 億 6,000 万米ドルに達すると予測されています。

中東、アフリカ、ラテンアメリカ

2025年、中東およびアフリカは3.7億米ドルを生み出し、世界市場収益の4.00%に貢献し、2026年には3.9億米ドルに成長すると予測されています。中東およびアフリカおよびラテンアメリカ市場は、予測期間中に緩やかに拡大すると予想されます。サウジ・ビジョン2032やブラジル政府によるバッテリー生産能力拡大のためのその他の重要な取り組みにより、市場でのさらなる需要がもたらされる見通しです。

ラテンアメリカ

ラテンアメリカは2025年に3億8,000万米ドルの市場規模を記録し、世界市場シェアの5.00%を獲得し、2026年には4億米ドルに達すると予測されています。

グラファイト市場の主要企業のリスト

主要企業はコラボレーションを活用してその拠点を拡大

AMG、Asbury Carbons、EagleGraphite、Grafitbergbau Kaisersberg GmbH、BTR NEW Materials Group Co., Ltd.、Imerys S.A.、Nacional de Grafite、SGL Carbon、および Mineral Commodities Ltd. は、世界市場調査において著名なメーカーとして特定されています。大手企業は、この分野での拠点を拡大するために、新製品のリリース、提携、協力、買収などのさまざまな戦略を使用してきましたが、これらは顕著な戦略の一部です。 SGL Carbon、EagleGraphite、Imerys などの企業は、上記の戦略的活動の一部に関与しています。

プロファイルされた主要企業のリスト:

- AMG (Germany)

- Asbury Carbons (U.S.)

- Eagle Graphite (Canada)

- Grafitbergbau Kaisersberg GmbH (Austria)

- Imerys S.A. (France)

- Stoker Concast Pvt. Ltd. (India)

- BTR NEW Material Group Co., Ltd. (China)

- Nacional de Grafite (Brazil)

- SGL Carbon (Germany)

- Mineral Commodities Ltd. (Australia)

- Superior Graphite (U.S.)

- Tirupati Carbons & Chemicals Pvt. Ltd. (India)

主要な業界の発展:

- 2023 年 7 月:Graphite One Inc. 社は、同社の完全子会社である Graphite One (Alaska), Inc. が米国国防総省 (DoD) から技術投資協定助成金として 3,750 万米ドルを獲得したと発表しました。国防総省は、この投資ファンドを通じて、電気自動車やその他のエネルギー貯蔵用途向けの黒鉛電池陽極の需要の高まりに応えるために、必要な生産能力と黒鉛材料の供給を構築することを計画している。

- 2023 年 6 月:大手メーカーの 1 つである Superior Graphite は、1 億 8,000 万ドルを投資して新しい負極材料施設を建設する計画を発表しました。この動きにより、同社は欧州と北米の電気自動車やエネルギー貯蔵産業からの同社製品に対する需要の高まりに対応できるようになる。

- 2022 年 3 月:EagleGraphite は、同社の高性能グラファイトで作られたシリコン改質バッテリー負極の開発でブリティッシュ コロンビア州と提携したことを発表しました。同社はこのプロジェクトに 290,000 米ドルを発行しました。

- 2020年10月:イメリスは、アジア、欧州、北米のリチウムイオン電池市場の需要拡大に応えるため、スイスのボディオ工場で人造黒鉛の生産を拡大する計画を発表した。

レポートの範囲

調査レポートは詳細な市場分析を提供し、主要企業、製品、アプリケーションなどの重要な側面に焦点を当てています。さらに、量と価値、市場分析、市場データの調査方法、市場動向の洞察に関する定量的なデータを提供し、重要な業界の発展と競争環境を強調します。上記の要因に加えて、レポートには、近年の市場の成長に貢献したさまざまな要因が網羅されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 ~ 2034 年の CAGR は 6.90% |

ユニット | 価値 (10 億米ドル) と量 (キロトン) |

セグメンテーション | 製品別

|

用途別

| |

地理別

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 83 億 3,000 万米ドルと評価され、2034 年までに 152 億 8,000 万米ドルに達すると予測されています。

市場は6.90%のCAGRで成長しており、予測期間(2026年から2034年)中に急速な成長を示すと予想されます。

用途別では、耐火物セグメントが市場をリードしています。

耐火物およびリチウムイオン電池産業は、市場拡大の成長エンジンとして機能する態勢が整っています。

Imerys S.A.、SGL Carbon、AMG、Nacional de Grafite、および Mineral Commodities Ltd. が市場のトッププレイヤーです。

車両の電動化の傾向は、市場に報酬の機会を生み出す準備ができています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 253

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。