電気アーク炉市場規模、シェア及び業界分析:タイプ別(直流アーク炉と交流アーク炉)、容量別(100トン以下、100-300トン、300トン超)、用途別(鉄金属と非鉄金属)、地域別予測(2026-2034年)

電動炉炉市場サイズ

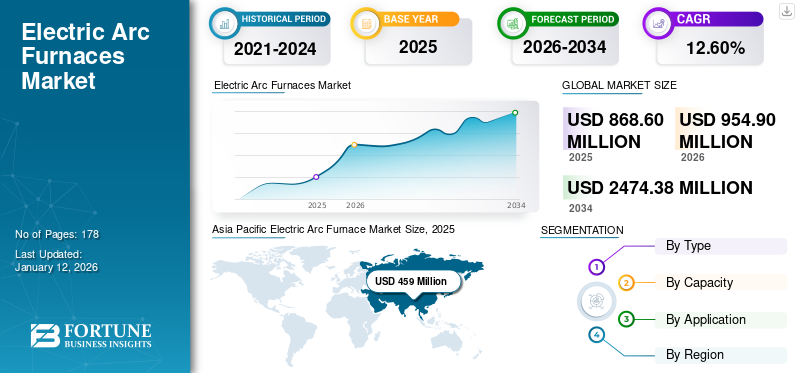

世界の電気アーク炉市場規模は2025年に8億6860万米ドルと評価され、2026年の9億5490万米ドルから2034年までに24億7438万米ドルへ成長し、予測期間中に12.60%のCAGRを示すと予測されている。アジア太平洋地域は2025年に52.80%のシェアで世界市場を支配した。

電気アーク炉は、リサイクルおよび精錬目的でスクラップ鋼やその他の材料を溶解するために高電圧電気アークを利用する工業用炉である。特にスクラップ鋼資源が豊富な地域において、世界の鉄鋼産業で重要な役割を果たしている。電気アーク炉(EAF)市場は近年、いくつかの主要要因により著しい成長を遂げている。主な理由の一つは、自動車、インフラ、建設など様々な産業における鋼鉄およびその合金の需要増加である。(EAF)市場は、いくつかの主要な要因により近年著しい成長を遂げています。主な理由の一つは、自動車、インフラ、建設など様々な産業における鉄鋼およびその合金への需要の増加です。EAFは鉄鋼生産のための費用対効果が高く効率的な方法を提供するため、製造業者の間でますます人気が高まっています。

さらに、持続可能で環境に優しい実践への取り組みが電気炉市場の成長に寄与しています。従来の高炉と比較して、電気炉はエネルギー消費量が少なく、温室効果ガスの排出量も低いため、カーボンフットプリント削減を目指す世界的な取り組みに沿ったものです。

COVID-19パンデミックは、特に2020年第2四半期においてEAF市場に悪影響を及ぼしました。サプライチェーンの混乱と操業停止は、鉄鋼業界のエンドユーザーに深刻な打撃を与えました。複数の成長経済圏における電気アーク炉の需要は大幅に減少傾向にありました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の電気アーク炉市場インサイト

グローバル展開を視野に入れる日本企業にとって、電気アーク炉市場は製鋼プロセスの脱炭素化やエネルギー効率向上への要求が強まる中で、先進的な炉技術と運用最適化が同時に求められる重要分野として注目されています。高品質鋼材への需要拡大やリサイクル活用の加速により、日本市場では高度な制御技術や省エネルギー型ソリューションへの関心が着実に高まっており、持続可能な製造体制を強化しながらグローバル戦略を推進する企業にとって大きな成長機会となっています。

電気アーク炉市場の動向

鉄鋼生産における企業の持続可能性目標への志向性

市場および鉱業セクターの主要関係者は、直接排出源(スコープ1)と間接排出源(スコープ2)に起因する排出量に積極的に取り組んでいる。しかし、鉱業排出量の大部分を占める下流工程のスコープ3排出量への対応圧力が高まっている。

その結果、鉄鋼生産企業や鉱業会社は、炭素排出を軽減する持続可能な技術への移行の必要性を認識しています。この転換により、排出管理戦略の一環として、スコープ1およびスコープ2の温室効果ガス排出で知られる従来の高炉を電気アーク炉(EAF)に置き換える傾向が生まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気アーク炉市場の成長要因

製鋼におけるDRI使用の増加が市場成長を促進

製鉄分野における直接還元鉄(DRI)技術の採用拡大は、EAF市場の著しい成長を牽引すると予想される。DRI技術は従来の高炉法に比べて大きな利点を提供し、鉄鋼生産における優先選択肢となっている。CD2などの排出規制への対応能力が、製鉄分野での普及に貢献している。さらにDRIの柔軟性により、生産動態の変化に対応した即時かつ効率的なスタート・アンド・ゴー操業が可能となる。

長年にわたり、DRIの製造技術と製品は鉄鋼業界の拡大する需要に応える形で進化を遂げてきた。この進化により、電気炉製鋼メーカーは市場状況に応じて炉内投入物を柔軟に調整し、炭素含有量を調整可能で、高金属鉄含有量、かつ物理的・化学的特性が安定した高品質鋼を生産できるようになった。

さらにDRIは、不純物含有量の低減、資本コストと運転コストの削減、予測可能な化学組成、連続的な製鉄プロセスといった利点を提供する。様々な最終用途産業における鉄鋼消費量の増加が見込まれることから、DRIおよび電気炉技術市場はさらに拡大すると予測される。

抑制要因

市場成長を抑制する生産能力構築のための初期設備投資

電気炉は複雑なシステムであり、炉本体、電極、 変圧器、排ガス処理施設、装入システムなどの特殊な設備を必要とする複雑なシステムである。これらの部品の調達・設置コストは多額になる可能性がある。炉建屋、基礎冷却システム、電力配電ネットワークなど、EAF稼働のための物理的インフラの建設・設置も初期投資に追加される。この財務的障壁は、企業が市場参入、事業拡大、既存設備のアップグレードを決定する際に影響を及ぼす可能性があります。

電気アーク炉市場のセグメント分析

タイプ別分析

高エネルギー効率により直流アーク炉が市場を支配

タイプ別では、市場は直流アーク炉と交流アーク炉に区分される。

直流アーク炉は現在市場を支配しており、予測期間中もその優位性を維持すると予想される。交流アーク炉と比較してエネルギー効率が高く、電気エネルギー入力の精密な制御が可能であるため、効率が向上しエネルギー消費が削減される。その結果、直流アーク炉は世界のEAF市場で大きなシェアを占めており、近い将来も支配的な地位を維持すると予測される。

交流アーク炉も顕著な市場シェアを占める一方、その魅力は初期投資コストが低い点にあり、小規模事業や予算制約のある企業にとってより入手しやすい選択肢となっています。さらに、交流アーク炉は特定の合金や材料の溶解に適しています。

用途別分析

鉄鋼製造におけるEAFの普及率の高さから、鉄金属セグメントが最大のシェアを占める

用途に基づき、市場は鉄金属と非鉄金属に分類される。

世界の電気炉市場において、鉄鋼セグメントが最大の市場シェアを占めており、主に鉄鋼生産に焦点を当てています。電気炉は、従来の高炉に代わる費用対効果が高く環境配慮型の選択肢として、その経済的優位性からこの分野でますます重要性を増しています。スクラップ鋼の効率的なリサイクルと様々な鋼種への対応能力により、製造業者は市場需要に迅速に対応する柔軟性を得ています。さらに、炭素排出量の削減は持続可能性目標を支援し、より環境に優しい産業慣行への世界的な潮流に沿っています。

世界市場の非鉄金属セグメントは、銅、アルミニウム、その他の非鉄系金属などの材料を包含します。電気アーク炉(EAF)は主に鉄系金属に関連付けられますが、この分野でも重要な市場シェアを占めています。銅リサイクルや二次アルミニウム生産などのプロセスを通じて、EAFは非鉄金属分野にも貢献しています。

容量別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

100トン以下セグメントが最大の市場シェアを占める見込み 高い柔軟性が要因

容量に基づき、市場は100トン以下、100~300トン、300トン以上に区分される。

予測期間において、100トン以下セグメントが電気アーク炉市場で最大のシェアとCAGRを維持すると見込まれる。これは生産能力と運用柔軟性のバランスを両立できる特性により、鋳造工場から統合製鉄所まで多様な用途に適しているためである。

100-300トンEAFも、小型EAFと比較してより大きな生産量を処理できる能力を持ちながら、運用効率と費用対効果を提供するため、重要な市場シェアを占めています。

300トン超セグメントは、インフラ、エネルギー消費、メンテナンスにおいて多額の投資を必要とし、セグメントの成長を阻害するため、最も低い市場シェアを占めています。

地域別分析

Asia Pacific Electric Arc Furnace Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

本調査の範囲は、北米、欧州、アジア太平洋、中東・アフリカ、南米の5大地域にさらに細分化される。各地域はさらに国別に分類される。

アジア太平洋地域は2024年に世界の電気炉(EAF)市場を支配し、同地域における大規模な鉄鋼生産により、予測期間を通じて最高の市場シェアを維持すると予想される。中国、インド、日本などの国々における急速な都市化と工業化が、電気炉を使用して生産される鉄鋼およびその他の金属の需要を大幅に牽引している。

中国は世界最大の鉄鋼生産国であり、他の国々の生産量を合計した量を上回る鉄鋼を生産している。これは同国におけるEAF市場の成長を大きく牽引してきた。さらに、同国の強固な製造基盤と政府の支援が電気アーク炉市場の成長に寄与している。中国が鉄鋼生産手法の高度化を続ける中、これらの製品の採用拡大が市場成長をさらに促進すると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州では、持続可能性、技術革新、厳格な環境規制に焦点を当てたEAF市場が発展している。2022年時点で同地域はアジア太平洋地域に次ぐ第2位の市場シェアを占める。炭素排出量削減を強く重視する多くの欧州諸国では、高炉に代わるグリーンな代替手段としてEAFが採用されている。ロシア、イタリア、ドイツが市場への主要な貢献国である。

北米市場は、電気炉技術とミニミル操業、スクラップリサイクルの統合が特徴である。米国が北米における主要な貢献国である。同国で電気炉製鋼業者によって生産される鋼材は、従来の高炉製鋼業者と比較して約75%低い炭素強度を示している。北米地域における電気自動車の増加傾向は、鉄鋼需要に影響を与え、ひいては電気炉市場にも影響を及ぼしている。

中東・アフリカ地域では、建設活動向け鉄鋼需要の増加により市場は着実に成長している。トルコが同地域最大の貢献国である。

南米は高炉への依存度が高いため、市場シェアは比較的小さい。しかしブラジルやアルゼンチンなどの国々は、持続可能性目標達成のためEAFの導入を開始している。

主要業界プレイヤー

世界の主要メーカーは炭素排出削減に向けた持続可能性への取り組みを推進

業界の主要プレイヤーは、持続可能性への取り組み(炭素排出量削減、スクラップ鋼のリサイクル最大化、節水、再生可能エネルギー資源の統合など)、技術革新、多角化、運営効率化によって特徴づけられるダイナミックな状況を示している。グローバルな展開を持つ主要な電気炉メーカーは、現代の製鉄業界の形成において極めて重要な役割を果たしている。

主要電気炉メーカー一覧:

- 新日本製鐵株式会社(日本)

- ダニエリ&C. オフィチーネ・メカニケ社(イタリア)

- アルセロールミッタル(ルクセンブルク)

- テノーヴァ株式会社 (イタリア)

- SMS Group GmbH (ドイツ)

- Electrotherm (インド)

- ポール・ワースIHI株式会社 (日本)

- プライメタルズ・テクノロジーズ(英国)

- 無錫東興重電炉有限公司(中国)

- JPスチールプラント株式会社(日本)

主な業界動向:

- 2023年7月:Tenova は、自動車、ファスナー、機械、建築分野向けの鋼材製造を専門とする欧州の鉄鋼グループ、ORI マーティン社に電気アーク炉を供給しました。Tenova は、イタリアのブレシアにある工場にある既存の EAF を交換しました。

- 2023年6月: ArcelorMittal は、ルクセンブルクのベルヴァルに新しい電気アーク炉の生産能力に投資する計画でした。同社は約 1,640 万米ドルを投資する予定でした。

- 2023年1月:日本の平鋼メーカーである新幹鋼株式会社は、電気アーク炉を稼働させ、力率を1に近い状態に維持するためのQ-Oneデジタルパワーエレクトロニクス技術を組み込むため、ダニエリ社と契約を締結しました。

- 2022年8月:プライメタルズ・テクノロジーズとザルツギッター・フラッハシュタール社は、電気炉の設計・供給・据付に関する契約を締結した。同社は約7億2400万米ドルを投じ、低二酸化炭素(CO2)排出量の少ない製鋼設備の建設に向け、約7億2400万米ドルの設備投資を実施した。

- 2022年5月:テノバは、トシヤリ社の拡張プロジェクトの一環として、アルジェリアのトシヤリ・ベチウア工場向け新型電気炉の供給契約を獲得した。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した数多くの要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは12.60% |

|

単位 |

価値(百万米ドル) |

|

セグメンテーション |

種類別

容量別

用途別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズによると、市場規模は2034年までに24億7438万米ドルに達すると予測されている。

2025年、市場規模は8億6860万米ドルと評価された。

予測期間中の市場成長率は年平均成長率(CAGR)12.60%と予測されています。

DCアーク炉セグメントは、市場をリードすると予想されています。

鉄鋼製造におけるDRIの使用の増加は、市場の成長を促進する重要な要因です。

Danieli&C。Officine Meccaniche Spa、Nippon Steel Corporation、Arcelormittal、SMS Group GmbH、Tenova S.P.A.、Electrotherm、Primetals Technologies、Paul Wurth Ihi Co.、Ltd.、JP Steel Plantech Co.およびWuxi Dongong Heavy Arc Furnace Co.、Ltd、

アジア太平洋地域は、最高の市場シェアを保持すると予想されています。

アプリケーションにより、鉄金属セグメントは、予測期間中に驚くべきCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 178

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート