直接還元鉄(DRI)市場規模、シェア及び業界分析:形態別(ペレット及びその他)、製造プロセス別(ガスベース及び石炭ベース)、用途別(鉄鋼生産、建設及びその他)、地域別予測(2026-2034年)

主要市場インサイト

直接還元鉄(DRI)は、ペレットや塊状の鉄鉱石であり、スポンジ鉄としても知られています。鉄鉱石の還元プロセス全体は、高炉で発生するものと同様に、鉱石やその他の鉄質物質から酸素を溶解せずに固体状態で除去するものです。還元剤は水素と一酸化炭素であり、これらは改質石炭、合成ガス、天然ガスから得られます。

さらに、高炉/基本酸素法(BF/BOF)プロセスを用いた鋼材生産は化石燃料に依存している。還元ガスは天然ガスまたは石炭から得られ、大量のCO2排出を伴う。このため、本市場の企業は水素ベースのDRI生産における研究開発能力を強化している。このDRIは電気炉(EAF)でさらに加工され鋼材となる。(EAF)で鋼材に加工できる。こうした要因が予測期間中の直接還元鉄市場の成長を促進すると見込まれる。

インド、中国、日本、ドイツ、イタリア、カナダ、米国など複数の国々におけるCOVID-19の拡大はロックダウンを引き起こし、資源と製品の流通を制限した。完成品の流通と原材料の供給が影響を受けたため、製造業者の収益と収益性に深刻な打撃を与えた。しかし、パンデミックが収束すると、各国政府は規制を緩和し、小規模・国内企業の製造活動再開を支援することで経済的価値チェーンの強化を図った。さらにDRI企業は、鋼材ソリューションへの需要増に対応するため生産を拡大。メーカー各社も、示された予防措置を最初に実施することで活動を再開した。

直接還元鉄(DRI)市場の主なポイント

市場規模と予測:

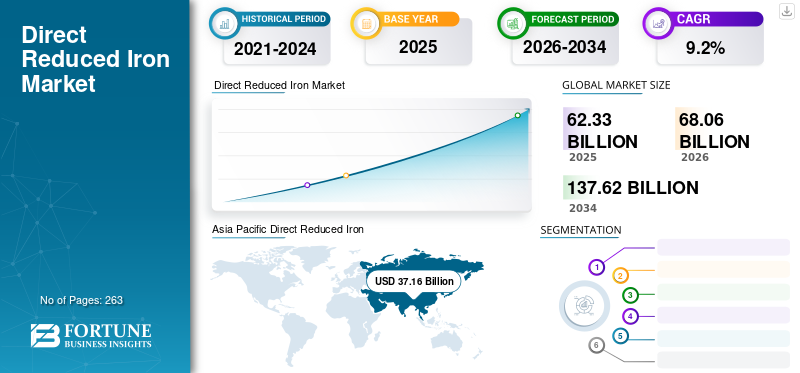

- 2025年の市場規模:623.3億米ドル

- 2026年の市場規模:680.6億米ドル

- 2034年の予測市場規模:1,376.2億米ドル

- CAGR:2026年~2034年にかけて年平均成長率9.2%

市場シェア:

- アジア太平洋地域は、2025年に59.6%のシェアで直接還元鉄市場を主導しました。これは、特にインドや中国における鉄鋼産業および建設産業からの需要拡大に加え、政府による支援政策や急速な都市化の進展によって牽引されています。

- 形態別では、ペレットが輸送の容易さ、高い反応性、電気アーク炉(EAF)製鋼プロセスとの互換性を背景に、2026年も最大の市場シェアを維持すると予想される。

主要国ハイライト:

- 米国:石油・ガス部門からの堅調な鉄鋼需要と、省エネルギー製鋼技術の継続的な進歩に支えられ、DRI市場は2032年までに76億8000万米ドルに達すると予測される。

- インド:インフラプロジェクトの拡大、鉄鋼生産量の増加、製造業への政府投資の増加により、DRI消費量の急速な成長が見込まれる。

- 中国:大量の鉄鋼生産と低炭素製鋼技術への需要増加を背景に、アジア太平洋地域の市場シェアを大きく牽引。

- 欧州:研究開発投資の増加、建設分野におけるグリーン鋼材の強い需要、鉄鋼業界の脱炭素化に向けた政府の取り組みが市場成長を支える。

- ラテンアメリカ:自動車部品生産における鉄鋼使用量の増加と地域的な自動車製造の成長により、着実な市場拡大が見込まれる。

- 中東・アフリカ:住宅建設活動の活発化と都市開発における構造用鋼材の需要拡大により、緩やかな成長が予測される。

直接還元鉄(DRI)市場の動向

製品製造技術の開発への関心の高まりが主要なトレンド

製鋼は依然として高エネルギー消費かつCO2排出量の多いプロセスである。しかし、鉄鋼業界は操業と製品使用による環境負荷を可能な限り低減することに注力している。世界鉄鋼協会によれば、2021年に生産された鋼鉄1トンあたり平均1.89トンのCO2が大気中に排出された。

さらに、世界規模でのエネルギー使用量と温室効果ガス排出量の削減が必要であることから、直接還元鉄(DRI)を製造する技術の開発に対する産業および科学的な関心が高まっている。DRIプロセスでは、固体状態の鉄鉱石から酸素を除去してスポンジ鉄を生成する。DRIプロセスでは炭素還元剤を水素に置き換え、石炭の代わりに天然ガスを使用することでCO2排出量を削減します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

直接還元鉄(DRI)市場の成長要因

製鉄における直接還元鉄の使用拡大が市場成長を牽引

製鉄業界における技術利用の増加が、市場成長の主要な推進要因となる見込みです。この技術は製鉄に広く活用され、従来の高炉法と比較して顕著な優位性を示しています。CO2排出規制に対応する製鉄プロセスとして注目を集めています。生産動力の変化に対応する「スタート・アンド・ゴー」動作が求められる中、本技術は即時かつ効率的な停止・再起動を可能にします。

DRI製品と製造技術は、鉄鋼業界の拡大するニーズに対応するため、長年にわたり発展を続けてきた。電気アーク炉(EAF)製鋼の拡大に伴い、EAF製鋼メーカーは市場状況に応じて炉内投入物を柔軟に調整できるようになった。さらに、高含有量の金属鉄、調整可能な炭素レベル、一貫した物理的・化学的特性により、高品質鋼材の生産能力向上に寄与します。

様々な最終用途産業における下流要求の変化が需要を喚起しており、製品品質向上に活用されています。製品要求に応じて炭素含有量を容易に調整可能であり、 通常のスクラップと比較してDRIは残留物質が非常に少なく、さらに以下の利点を示します:低資本コスト、低運転コスト、低異物含有量、予測可能な化学組成、比較的途切れのない連続製鉄。様々な最終用途産業における鉄鋼消費量の増加は、市場成長をさらに促進すると予想されます。

抑制要因

直接還元鉄の取り扱い・保管に関連するリスクが市場成長を阻害する可能性

DRIは鋼構造物と同様に、酸素存在下で錆(再酸化)を生じやすい。さらに酸化過程で発熱が生じ、これはバルクDRI貨物において顕著である。DRIのスポンジ状構造も放熱を妨げるため、バルク中の局所的なDRI塊が急速に加熱される。加えて、バルク材料の取り扱い後、自己発熱により約30℃の短時間的な温度上昇が生じる可能性がある。水と接触すると、材料は水素を徐々に放出する。この貨物は、空気、淡水、海水と接触すると熱と水素を発生する。可燃性の水素と空気の濃縮混合物は、爆発性混合物を形成する可能性がある。

直接還元鉄(DRI)市場セグメント分析

形態別分析

輸送の容易さからペレットセグメントが優勢

形態に基づき、市場はペレットとその他に二分される。

予測期間中、ペレットセグメントが最大のセグメントであり続けると予想される。DRIは粗鋼生産における様々な工程で使用可能である。通常、この製品は電気炉(EAF)プロセスにおけるスクラップの補助材として使用される。さらに、ペレットは通常、高品質の鉄鉱石ペレットから製造され、一般にガス還元され、従来の高炉と電気炉の両方に対して高金属化原料を提供する。加えて、ペレットは反応性が優れ、塊鉱石よりも安価で、輸送が容易であるため、直接還元鉄の鋳型タイプの中で最も好まれる。

さらに、石炭と混合したペレット鉱石はロータリーキルンに搬送され、石炭バーナーで加熱されてDRIが製造される。直接還元ペレットは精錬能力が限られた電気炉で頻繁に使用されるが、鉄原料と順次製造される直接還元鉄の含有量は低くなければならない。

加えて、直接還元鉄は通常、高品質な鉄鉱石ペレットから製造され、一般にガスで還元され、従来の高炉や電気アーク炉向けに高金属化原料を提供する。さらに、ペレットは反応性が良く、塊鉄より安価で、輸送が容易なため、製品形態の中で最も好まれる。また、 ペレットと鉱石の混合物に石炭を添加し、ロータリーキルンに搬入後、石炭バーナーで加熱してDRIを製造する。直接還元ペレットは、精錬能力が限られた電気炉(EAF)で頻繁に使用される。鉄原料と順次製造される直接還元鉄(DRI)の含有量は低くなければならない。

製造プロセス別分析

不純物が少ないためガスベースセグメントが優勢

製造プロセス別では、市場はガスベースと石炭ベースに区分される。

2023年にはガスベースセグメントが最大の市場シェアを占め、2032年までその優位性を維持する可能性がある。ガス凝縮は石炭凝縮よりも不純物が少ない。その結果、より純度の高い鉄が得られ、高品質の鋼材を生産できる。さらに、ガスベースのプロセスは石炭ベースのプロセスに比べて二酸化炭素の排出量が大幅に少ない。還元反応において、ガスベースプロセスはシャフト炉を使用するのに対し、石炭ベースプロセスは4種類の反応器のいずれかを使用する。反応器にはロータリーキルン、シャフト炉、流動層反応器、ロータリーハース炉がある。ロータリーキルンは石炭プロセスで最も普及している反応器である。

予測期間中、石炭ベースセグメントは大きな市場シェアを維持すると予想される。回転窯は、材料を溶解せずに鉄鉱石を直接金属鉄に変換する石炭ベースの還元プロセスで使用される。このプロセスでは、非コークス炭中の炭素質材料を用いて、鉄鉱石の融点(1,535℃)以下で酸化鉄を還元することで金属鉄が生産される。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

高品質鋼生産の増加により鉄鋼生産セグメントが主導的地位を占める

用途別では、市場は鉄鋼生産、建設、その他に区分される。

鉄鋼生産セグメントは最大の市場シェアを占め、低品質原料が環境に与える悪影響から高品質鋼材の生産が増加したことで市場を支配している。鉄鋼メーカーが求める鋼材品質の向上を補完する手段として、DRI(直接還元鉄)の需要が増加している。

建設セグメントは、住宅インフラの好調な推移と各種非住宅セクターにおける活動急増により、予測期間中に著しい成長率を記録すると見込まれています。近年、建設業界は大幅に成長しています。さらに、住宅建設の回復が建設セクターを押し上げ、市場成長に影響を与えると予想されます。

地域別インサイト

Asia Pacific Direct Reduced Iron (DRI) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に最大の直接還元鉄市場シェアを占め、鋼材生産や建設など多様な用途からの製品需要増加により最高CAGRを記録した。インドの建設業界は予測期間中に著しい成長率を示すと予想される。さらに、鉄鋼生産の増加と航空宇宙・自動車など複数の最終用途産業からの需要拡大が、同地域の市場成長を牽引すると見込まれる。化学産業拡大に対する政府支援も、予測期間中の市場成長をさらに促進すると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米市場は予測期間中に著しいCAGRで成長すると見込まれています。市場成長を牽引する主要因は、同地域における鉄鋼産業の拡大です。鉄鋼は産業機械、家電、石油・ガス、自動車、建設など多岐にわたる産業で広く使用されています。同地域では、石油・ガス産業で使用される鋼材からの直接還元鉄(DRI)に対する需要が顕著に増加している。さらに、フラッキング工程にDRIを必要とする石油およびその他の天然ガスの生産量増加が、地域の成長をさらに促進している。

DRI市場を牽引する主要因は、成長を続ける鉄鋼産業である。鉄鋼は産業機械、家電、石油・ガス、自動車、建設など多岐にわたる産業で広く使用されている。この地域では石油・ガス産業からの鉄鋼需要が顕著に増加している。技術進歩とCO2排出規制の強化に伴い、地域の複数の企業が産業インフラを拡充しており、これが鉄鋼需要をさらに押し上げ、北米DRI市場の統合を促進する見込みである。

欧州市場は、研究開発活動への投資増加と建設活動拡大に伴う鉄鋼製品需要の高まりにより、予測期間中に著しい成長率を示すと予想される。世界鉄鋼協会によれば、建設業界は世界の鉄鋼需要の半分以上を占める。鉄鋼生産への関心を高める主な要因の一つは、人口増加に伴う住宅需要の拡大である。

ラテンアメリカ市場は、自動車部品製造向け鉄鋼需要の増加により、予測期間中に着実な成長が見込まれる。この成長は、同地域における乗用車および小型商用車の生産増加と関連している。鉄鋼は複数の最終用途産業で使用され、地域全体の経済発展に貢献している。

中東・アフリカ市場は、同地域における住宅建築セクターの急速な拡大により、予測期間中に緩やかな成長が見込まれる。

直接還元鉄(DRI)市場の主要企業一覧

主要企業は市場地位維持のため事業拡大戦略を採用

世界市場は統合へ向かっており、カタール・スチール、神戸製鋼所、アルセロールミッタル、ニューコールなどの主要企業が市場で活動している。ほとんどのメーカーは、業界での競争力を獲得し、新規参入者による脅威を軽減するために事業を拡大している。さらに、市場参加者は、広範な流通ネットワーク、原材料サプライヤー、規制に関するノウハウを持つ国際的・地域的なプレイヤーと競争している。加えて、企業は既存市場の拡大を図るため、他の市場リーダーとの契約締結、戦略的提携、買収を進めている。

主要企業プロファイル一覧:

- カタール・スチール (カタール)

- 神戸製鋼所 (日本)

- アルセロールミッタル (ルクセンブルク)

- ニューコール (米国)

- ミッドレックス・テクノロジーズ社 (米国)

- クゼスタン製鉄会社(クゼスタン)

- ウェルスパン・グループ(インド)

- ジンダル・シャディード鉄鋼会社(オマーン)

- AM/NSインディア(インド)

- トシャリ・アルジェリアA.S.(アルジェリア)

主要産業動向:

- 2022年10月- H2 Green Steel社が、100%グリーン水素を動力源としMidrex技術に基づくDRIプラントを設立。Midrex H2プラントは年間210万トンのホットDRIおよびホットブリケット鉄(HBI)を生産し、スウェーデン北部の土壌で当初250万トンのグリーン鋼材生産に供給する。この独自のDRIシステムは、MidrexとSMSグループ傘下のPaul Wurthによるコンソーシアムが提供している。

- 2022年5月- 神戸製鋼所は「Kobenable Steel」を発表し、日本で初めて低CO2高炉鋼製品を提供する企業となった。同社は高炉製鉄プロセスを用いた製品製造においてCO2排出量を大幅に削減。新製品は2023年度中の販売を予定している。

- 2022年3月- アルセロールミッタルは、フランス北部のマルディック工場に電気鋼板の新生産ユニットを設立するため、2億9200万米ドルの投資を発表した。同施設は電気鋼板の製造を専門とする。電気鋼板市場-100827" target="_blank" rel="noopener">電気鋼板の新生産ユニットを建設すると発表した。この施設は電気自動車用モーター向け電磁鋼板の生産に特化し、アルセロールミタルの既存電気鋼板工場を補完する。新生産ユニットは年間20万トンの生産能力を有し、フランスの電動モビリティ分野を強化した。

- 2022年2月- トシヤリ・アルジェリアは単一モジュールプラントによるDRI年間生産量で新世界記録を樹立。2022年に228万トン以上を生産した。

- 2021年3月- アルセロールミッタルはブレーメン工場の生産設備を拡張。本工場では鉄鉱石の直接還元製鉄と電気炉製鋼を両立。またアイゼンヒュッテンシュタット工場では革新的なDRIパイロットプラントと電気炉を拡充した。

レポートのカバー範囲

An Infographic Representation of 鉄市場を直接削減します

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本調査レポートは市場の詳細な分析を提供し、主要企業や用途などの重要な側面に焦点を当てています。また、主要トレンドに関する洞察を提供し、重要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した様々な要因を網羅しています。さらに、過去データを含み、グローバル、地域、国レベルでの収益成長を予測し、最新の市場動向と機会を分析しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.2% |

|

単位 |

価値(10億米ドル)と数量(キロトン) |

|

セグメンテーション |

形態別

|

|

製造プロセス別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に658.5億米ドルと評価され、2034年までに1,376.2億米ドルに達すると予測されています。

2025年のアジア太平洋地域の市場規模は371.6億米ドルでした。

9.2%のCAGRで成長すると、市場は予測期間(2026-2034)に着実な成長を示すと予想されています。

アプリケーションに基づいて、鉄鋼生産セグメントは、予測期間中に市場の主要なセグメントになると予想されます。

鉄鋼産業からの製品需要の増加は、市場の成長を強化することが期待されています。

Qatar Steel、Kobe Steel Ltd、ArcelorMittal、およびNucorは、グローバル市場の主要なプレーヤーです。

アジア太平洋地域は、2026年に支配的な市場シェアを獲得しました。

鉄鋼産業からの需要の増加は、製品の採用を促進すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 263

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。