電気自動車(EV)市場の規模、シェアおよび業界分析:車種別(乗用車および商用車)、駆動方式別(バッテリー式電気自動車(BEV)およびハイブリッド電気自動車(HEV))、駆動方式別(全輪駆動、前輪駆動、後輪駆動)、航続距離別 (150マイル以下、151~300マイル、300マイル以上)、構成部品別(バッテリーパック・高電圧部品、モーター、ブレーキ、ホイール・サスペンション、ボディ・シャーシ、低電圧電気部品)、および地域別予測、2026年~2034年

世界の電気自動車市場の分析と展望

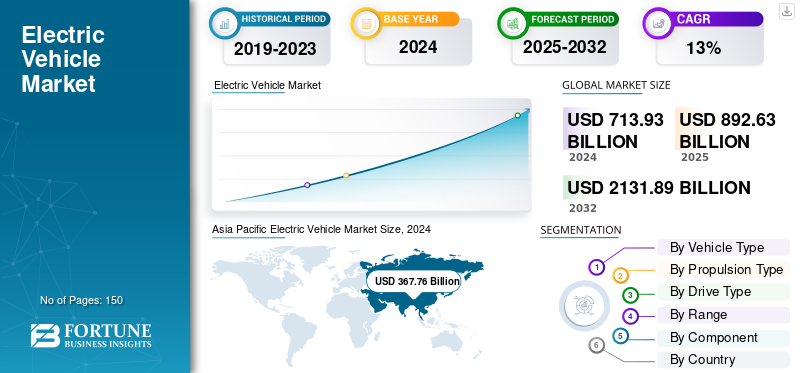

2025年の世界の電気自動車市場規模は9,276億9,000万米ドルと評価され、2026年の1兆238億1,000万米ドルから2034年には2兆1,903億7,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は9.97%となる見込みです。2025年時点で、アジア太平洋地域は51.78%の市場シェアを占め、電気自動車市場を牽引した。

従来のガソリン車の環境への影響と燃料価格の高騰により、市場では代替燃料車への道が開かれました。購入者は徐々にバッテリー駆動の自動車やハイブリッド自動車を使用する傾向にあり、これが市場の拡大を促進すると予想されます。すべてのモデルは推進に 1 つ以上の電気モーターを使用しており、電気が EV の主なエネルギー源として機能します。内燃エンジンが搭載されていないため、全体的な排出量は大幅に減少します。市場の CAGR の突然の上昇は、代替燃料車。

化石燃料を使用した車両は、世界中の大気汚染の主な原因の 1 つです。そのため、自動車の排出ガスを抑制するために、多くの統治機関が自動車メーカーに厳しい排出規制を課すことを余儀なくされている。近年、BEV はガソリンやディーゼルなどの従来の燃料を使用しないため、消費者の間で BEV に対する需要が大幅に増加しています。 EV の維持コストも大幅に削減されるため、従来の燃料ベースの車両に比べて利点が得られます。

世界の電気自動車 (EV) 市場は、BYD、テスラ、フォルクスワーゲン グループによって独占されており、これらの企業は合わせて世界の EV 販売の大きなシェアを占めています。 BYDは世界のEV販売(バッテリー電気自動車)(BEV)+プラグインハイブリッド電気自動車(PHEV)の最大の市場シェアで市場をリードしており、これはバッテリー、製造、物流にわたる強力な垂直統合に支えられ、コスト効率を実現し、急速な世界展開を支えている。

初期のEV市場の成長は主にインセンティブに依存していましたが、現在では電気自動車市場の成長は、メーカーが競争激化の中でバッテリーのコストを削減し、プラットフォームの効率を改善し、マージンを保護できるかどうかを反映しています。業界の次の段階では、量の拡大だけではなく、規模の規律が重視される可能性があります。価格設定の柔軟性を維持しながら、キロワット時あたりのバッテリーコストを削減できる自動車メーカーは、予測期間中に電気自動車市場シェアを強化すると予想されます。

バッテリーの調達は、自動車分野全体での競争力をますます形成しています。メーカーは取引調達から垂直に調整されたバッテリーエコシステムへと移行しており、ローカリゼーションを供給の安全性だけでなく収益性のメカニズムとして扱っています。リチウム、ニッケル、グラファイト、希少材料の変動にさらされることは、自動車の価格戦略や投資決定に影響を与え続けています。同時に、バッテリーの化学的選択が商業的に戦略的になってきています。バッテリー電気自動車(BEV)は、充電の信頼性と利用率が所有の利便性をサポートする市場での採用を強化していますが、ハイブリッド電気自動車(HEV)は、インフラ不足により完全電化が経済的に矛盾している地域でのサービスを継続しています。

電気自動車の市場規模の拡大は、消費者の好みだけではなく、ユースケースによって細分化されつつあります。都市部の旅客モビリティと予測可能な商用配送フリートは、充電のダウンタイムが管理可能であり、総所有コストがより迅速に改善されるため、より強力な導入経済性を示しています。長距離貨物の電化は、バッテリー重量のトレードオフ、ルートの不確実性、インフラ整備の強化などにより、慎重に進行し続けています。この相違により、メーカーの投資優先順位と製品ポートフォリオがますます形作られています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気自動車市場の動向

市場の成長を促進するためにEVへの投資が増加

電気自動車市場の成長は、電気モビリティへの投資の増加によって促進されると予想されます。ダイムラー AG、フォード モーター カンパニー、BYD、ルノー グループなどの著名な業界プレーヤーは、EV ポートフォリオの強化に資金と生産計画を費やしています。たとえば、2025 年 3 月、BYD はインドに最初の製造部門を設立すると発表し、Telangana がその最有力候補として浮上しました。

テランガーナ州政府はハイデラバード近郊の3つの工場建設候補地を提案しており、BYDの代表者は現在、最終決定を下す前にこれらの場所を評価している。州政府は、このプロジェクトに対して土地割り当てを含む全面的な支援を約束した。 BYDはインドに20ギガワットの電池生産工場を設立することも計画している。今後5~7年間でEVの生産能力を年間60万台に拡大することを目指している。

電気自動車市場は、プラットフォームの統合、バッテリーのローカリゼーション、およびソフトウェア定義のモビリティ モデルへの移行を進めています。自動車メーカーは、生産の拡張性を向上させ、エンジニアリングコストを削減し、モデル展開を加速するために、断片化された電気アーキテクチャから脱却し、モジュール式車両プラットフォームを採用しています。この変化は、プレミアム市場と大衆市場の両方のカテゴリーにわたって電気自動車の価格競争が激化する中で、収益性の向上を求める圧力が高まっていることを反映している。

バッテリー化学の多様化は、電気自動車市場のトレンドを決定づけるものになりつつあります。メーカーは、より長い航続距離を必要とする高級モデル向けにニッケルを豊富に含む化学組成を維持しながら、コスト重視の車両カテゴリ向けにリン酸鉄リチウム電池をますます導入しています。このデュアルケミストリーのアプローチは、バッテリーの最適化が最大の性能仕様のみではなく、ユースケースの経済性に依存するようになったという業界の広範な認識を反映しています。

充電インフラの拡張は依然として重要ですが、利用効率も同様に重要になってきています。充電器の信頼性が高く、充電サイクルが速く、ネットワーク密度が高い市場は、電気自動車市場の成長がより回復力があることを示しています。業界関係者は、長期的な導入の勢いを維持するには、設置量よりもインフラストラクチャの品質が重要であることをますます認識しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

EV市場の動向

市場の推進力

市場の成長を促進するための政府の有利な補助金と政策

EVに対する需要の増加により、予測期間中に市場の成長が加速する可能性があります。世界中の政府は、EV の販売を促進するために魅力的な奨励金や政策を提供しています。これらのインセンティブには、販売価格の値下げ、登録料ゼロまたは低額、複数の充電ステーションの充電インフラへの無料アクセスが含まれます。さらに、多くの国では、さまざまな補助制度を通じて輸入税、購入税、道路税が免除されています。

こうした自動車業界への補助金のおかげでEVの生産は増加した。政府はまた、EV システムを強化するために多額のインフラ投資を行い、有益な政策を導入しました。たとえば、米国政府は今後 5 年間で、新しい高速道路の建設に 2,870 億ドルを費やす予定です。これらの車両の開発を支援するために、政府もまた、 EV充電ステーション将来的には、これらの活動により電気自動車の市場シェアが拡大すると予想されます。

市場の成長を促進するための車両排出ガスに関する政府の厳格な規制

多くの国の政府は、大気中の温室効果ガスの排出量を削減するために、厳格な自動車排ガス規制を実施しています。たとえば、欧州連合は 2022 年に、2025 年までに軽・中型商用車からの CO2 排出量を 15% 削減することを義務付ける規制を制定しました。インド石油省は、すべての自動車メーカーに対し、2020 年 4 月 1 日以降に BS-VI 車の生産を開始することを義務付けました。これは、国内の大気汚染を減らすことを目的とした動きです。大気汚染を抑制するためにいくつかの規制機関が講じたこれらの厳しい措置により、今後数年間でこの業界の成長が促進されると予想されます。

電気自動車市場は、排出ガス規制の強化と長期的な産業政策支援の恩恵を受けて成長が続いています。各国政府は、輸送時の排出ガスを削減し、化石燃料への依存度を下げ、先進的な製造業の競争力を強化するための戦略的メカニズムとして車両の電動化をますます位置付けています。これらの規制の枠組みは、自動車メーカーの投資優先順位や長期的な製品ロードマップに影響を与え続けています。

バッテリーの手頃な価格の向上も、依然として重要な成長促進要因の 1 つです。原材料の不安定性は続いていますが、化学の最適化、製造の自動化、規模の経済によってバッテリーのコストは低下し続けています。自動車メーカーは、調達の可視性を向上させ、価格リスクを軽減し、複数の自動車カテゴリーにわたる手頃な価格を強化するために、バッテリーの現地生産をますます重視しています。

商用車両の電化は、構造的に重要な成長エンジンとして浮上しつつあります。物流業者、都市交通事業者、配送業者は、取得価格だけではなく総所有コストに基づいて電動車両を評価することが増えています。予測可能なルートと燃料メンテナンス要件の軽減により、特に都市部のモビリティ環境において車両の経済性が強化され続けています。

市場の制約

製造コストとバッテリーコストの上昇が市場の進歩を抑制

EVは化石燃料ベースの自動車よりも優れていますが、初期コストは依然として比較的高いです。電気自動車は規模の経済がまだ達成されていないため、大量生産されません。さらに、EV充電インフラの不在がマイナス要因であることが判明し、市場の成長に影響を与えています。メーカーも多額の投資と資産を必要とするため、市場の発展を妨げる可能性があります。ただし、生産の都合上、EV用バッテリー大量生産と技術の進歩により、バッテリーのコストは今後数年間で低下すると予想されます。

充電インフラの不整合は依然として電気自動車市場の拡大に対する最も大きな障壁の 1 つです。充電器の導入は加速し続けていますが、利用効率、信頼性への懸念、地理的分布の不均等が所有者の信頼に影響を与え続けています。農村部の市場や長距離モビリティ回廊では、充電へのアクセスが限られており、待ち時間が長いため、普及が遅れていることがよくあります。

手頃な価格の圧力も、導入の勢いを引き続き抑制しています。いくつかの地域、特に補助金が減少している地域やバッテリー投入コストが依然として高い地域では、電気自動車は依然として比較的高価です。自動車メーカーは、特に価格競争の激化と営業利益率の縮小の中で、手頃な価格と収益性のバランスを取るというプレッシャーにますます直面しています。

原材料の集中リスクはサプライチェーンの回復力に影響を与え続けます。リチウム、ニッケル、コバルト、グラファイトへの依存により、電池メーカーや自動車会社は地政学的変動、輸出制限、調達の混乱にさらされています。メーカーは供給不安を軽減するために垂直統合とリサイクル投資をますます追求していますが、その実施は依然として不均一です。

市場機会

充電インフラの拡充が市場拡大の鍵となる

EV 充電インフラの拡大は、世界的な電気自動車の普及を促進する最も重要な機会要因の 1 つです。消費者にとって長い間、航続距離に対する不安が大きな障壁となってきましたが、公共および民間の充電ネットワークの急速な成長により、この懸念は緩和されつつあります。政府は電気自動車の需要に応えるため、電気自動車の充電インフラへの巨額投資に注力しています。

たとえば、ドイツ政府は 2030 年までに、完全にアクセス可能で運用可能な EV 用充電ポイントを全国に 100 万か所設置することを目指しています。過去 10 年間にわたり、いくつかの戦略的取り組みと資金提供プログラムが開始され、連邦政府と州政府によって直接支援されました。 2023 年には、ドイツでは前年比 30% 増加し、合計 5.2 ギガワット (GW) の充電容量を備えた約 116,000 か所 (約 AC 94,000 か所、DC 22,000 か所) の公共充電ポイントが利用可能になりました。

バッテリー製造の現地化は、電気自動車市場全体に大きな機会を生み出し続けています。政府と自動車メーカーは、供給の安全性をサポートし、産業の競争力を強化し、国内の製造目標と一致させるために、地域のバッテリーエコシステムへの投資を増やしています。ローカライズされた生産は、物流の複雑さを軽減し、いくつかの自動車市場における地域のコンテンツ要件をサポートするのにも役立ちます。

商用モビリティは、もう 1 つの重要な機会領域を表します。電化は都市物流、公共交通機関、サービス車両全体に拡大し続けており、予測可能な移動パターンにより充電の実現可能性が向上します。特に燃料節約とメンテナンスの削減が長期的な経済性をサポートする場合、車両管理者は総運用コストを考慮して電気自動車を評価することが増えています。

バッテリーのリサイクルとセカンドライフバッテリーの用途は引き続き注目を集めています。リサイクル能力の拡大により、材料の回収率が向上し、新たに採掘された投入物への依存が時間の経過とともに減少する可能性があります。再利用された車両バッテリーを使用したエネルギー貯蔵システムも、商用および送電網サポート用途で一般的になりつつあります。

市場の課題

限られた走行距離が市場の成長に大きな課題をもたらす

EV導入の課題となる要因の1つは、従来のICE車両と比較して航続距離が制限されていることです。 2024 ~ 2025 年の手頃な価格の EV のほとんどは、依然として 1 回の充電あたり約 200 ~ 400 km の走行距離を維持しますが、ガソリン車やディーゼル車は通常、1 タンクあたり 500 ~ 800 km の走行距離を実現します。異常気象、地形、アクセサリの使用(空調や暖房など)などの要因により、EVの航続距離はさらに20~30%減少する可能性があり、消費者の懸念が高まります。

しかし、このプレミアム電気自動車は、1 回のバッテリー充電で 600 km の航続距離を実現しており、その価格の高さが EV の普及を妨げています。 これにより、技術開発と消費者のアクセシビリティの間にギャップが生じます。したがって、電気自動車の限られた航続距離は依然として市場の成長を妨げる可能性のある重要な要因となっています。

EV市場のセグメンテーション

車種別

EVメーカーの存在感増大により乗用車部門が最大シェアを握る

車両タイプに基づいて、市場は乗用車と商用車に分類されます。

乗用車

乗用車セグメントは、中国、インド、ノルウェー、ドイツでの販売増加により最大の市場シェアを保持しています。アジア太平洋地域におけるEVの普及率は、この地域にEVメーカー、相手先ブランド製造業者(OEM)、その他の自動車メーカーが存在するため高い。これらの要因は、予測期間中にこのセグメントの成長を促進するのに役立ちます。

乗用車は電気自動車市場で最大のシェアを占めており、これは消費者の知名度の高まり、モデルの拡充、充電へのアクセスのしやすさの向上に支えられています。自動車メーカーは、小型車、スポーツ用多目的車、高級セダン、クロスオーバー カテゴリにわたる製品ポートフォリオの拡大を通じて、乗用車の電動化を優先し続けています。複数の価格セグメントにわたって製品の入手可能性が向上することで、対応可能な需要が拡大し続けています。

バッテリー電気自動車 (BEV) は、特に充電アクセスが日常的な使用をサポートする都市部や郊外の環境において、乗客のモビリティ内で拡大を続けています。消費者の需要は、環境に対する好みだけではなく、航続可能距離、充電の利便性、所有コスト、モデルの入手可能性などの実際的な考慮事項を反映することが多くなってきています。プレミアム車両カテゴリーは引き続きパフォーマンスとソフトウェア対応機能を重視する一方、エントリーレベルの製品では価格の手頃さと操作の簡素化がますます重視されています。

乗用電気自動車の導入は、充電エコシステム、購入インセンティブ、都市密度の利点が確立されている市場でより強力になる傾向があります。消費者の行動は、電気料金、燃料費、家庭での充電アクセスによっても異なります。アパートが密集する都市では、郊外の自動車市場とは異なる充電要件が示されることがよくあります。

商用車

の電気商用車このセグメントは、商用車の積載能力を向上させるためのEVバッテリーの革新が進んでいることにより、今後数年間で最も急速に成長すると推定されています。

商用車は引き続き電気自動車市場内で成長セグメントを代表していますが、その採用パターンは依然として乗用車よりも選択的です。電動化は、予測可能なルート、集中充電、制御された車両運行により経済性が向上するアプリケーションで最も強力です。都市部の物流、自治体の車両、配送業務、公共交通システムは、長距離貨物部門よりも強力な商業化を示し続けています。

艦隊運営者は、購入価格だけではなく、総運用コストの枠組みを通じて電化を評価することが増えています。燃料の節約、メンテナンス要件の軽減、予測可能な運転スケジュール、法規制への準拠は、導入の決定に影響を与え続けています。路線固定車両は、予測可能な充電ウィンドウにより運行の混乱が軽減されるため、一般的により高い実現可能性を示しています。

商用電動化は車両クラスによって大きく異なります。小型商用車は、バッテリーの重量、充電のダウンタイム、積載量の考慮事項が引き続き管理しやすいため、大型トラックよりも引き続き採用が進んでいます。公共交通機関は、排出ガスを削減し、都市の持続可能性要件に準拠するために、電気バス車両をますます拡大しています。

推進タイプ別

BEVセグメントはその多大なメリットにより市場トップの地位を維持

推進タイプに基づいて、市場はバッテリー電気自動車(BEV)とハイブリッド電気自動車(HEV)に分類されます。

バッテリー電気自動車 (BEV)

BEV セグメントは、電気自動車の大きな利点により、大きな市場シェアを保持すると予想されています。この成長は、OEM による EV の生産増加によってさらに支えられています。たとえば、BYDは2024年2月、同社3台目の電気自動車であるBYDシールを3月5日にインドで発売する予定であると発表した。この電気セダンは洗練されたデザイン、高度な機能、そして1回の充電で最大700kmの航続距離を備えている。

充電インフラの拡大とバッテリー性能の向上に伴い、バッテリー電気自動車(BEV)が電気自動車市場に占める割合が増加しています。 BEV は、充電式バッテリー システムに蓄えられた電力のみで動作し、動作中に内燃エンジンに依存しません。成熟した充電エコシステム、支援的な政策枠組み、および電気モビリティに対する消費者の馴染みが高まっている地域では、市場での採用が引き続き強化されています。

自動車メーカーは、専用電動プラットフォーム、モデルポートフォリオの拡大、バッテリーの現地調達戦略を通じてBEVの生産を優先し続けています。乗用車は依然として最大の導入カテゴリーですが、運行ルートが予測可能な商業用途は徐々に増加しています。バッテリーの航続距離、充電速度、熱管理システムの改善により、高級車と中級車の両方のカテゴリーにわたって市場での受け入れがさらに拡大しています。

充電のアクセシビリティは、依然として BEV の導入に影響を与える決定的な変数です。家庭での充電の可用性、公共の急速充電の信頼性、充電ネットワークの相互運用性は、所有の実用性に影響を与え続けています。一般に、充電密度が確立されている都市部の市場や地域では、インフラが不均一な市場よりも BEV の普及が進んでいます。消費者の購入決定には、車両の手頃な価格や経営経済性とともに、充電の利便性がますます反映されています。

ハイブリッド電気自動車 (HEV)

HEV は 2 番目に主要なセグメントであり、この車両は燃料ベースの自動車と電気自動車の両方で動作するという 2 つのオプションを提供します。これは、充電インフラが不十分な地域では特に有益です。ハイブリッド電気自動車 (HEV) 技術の継続的な進歩がこの部門の成長を推進します。

ハイブリッド電気自動車 (HEV) は、電気自動車市場内での関連性を維持し続けており、特に充電へのアクセスが依然として限られている地域や、充電の利便性に関する消費者の懸念が依然として残っている地域において顕著です。 HEV は内燃エンジンと電気推進システムを組み合わせており、充電インフラに独占的に依存することなく燃料効率を向上させます。この運用の柔軟性は、徐々に電動化に移行する市場での採用を引き続きサポートします。

HEV に対する消費者の需要は、走行距離、充電の可用性、所有権の柔軟性などの実際的な考慮事項を反映していることがよくあります。充電密度が限られている地域や電力インフラの制約が大きい地域では、HEV が中間の電化経路として機能し続けます。このセグメントは、運転行動や充電ルーチンを大きく変えることなく、燃費の向上を優先する消費者の間でも引き続き重要です。

自動車メーカーは、地域のさまざまな市場状況に対応するために、BEV製品と並行してハイブリッド車のポートフォリオを維持し続けています。自動車メーカーは、地理、規制要件、インフラストラクチャの成熟度に応じて、ハイブリッドの位置付けを変えることが増えています。この多角化戦略は、世界の自動車市場全体での電動化への準備状況が均一でないことを反映しています。

ドライブの種類別

前輪駆動車の手頃な価格がセグメントの成長を促進

駆動タイプに基づいて、市場は全輪駆動、前輪駆動、後輪駆動に分類されます。

前輪駆動 (FWD)

前輪駆動セグメントは、2024 年に最大の市場シェアを占めました。このセグメントは、車両のコスト効率のおかげで、予測期間中に最速の CAGR を記録すると予想されています。前輪駆動システムは一般に、後輪駆動システムや全輪駆動システムに比べて、製造および維持費が安価です。これにより、顧客にとって前輪駆動車がより手頃な価格になり、このセグメントの成長が促進されます。

前輪駆動電気自動車は、手頃な価格、製造の簡素さ、効率的な都市モビリティへの適合性により、電気自動車市場のかなりのシェアを占め続けています。 FWD システムは、エネルギー効率と生産コストの削減が依然として重要な優先事項である小型車両、都市中心のモビリティ ソリューション、コスト重視の乗客カテゴリーで依然として一般的です。

自動車メーカーは、バッテリー効率を最適化し、価格競争力を高めるために、エントリーレベルおよびミッドレンジの電気自動車に前輪駆動システムを頻繁に導入しています。ドライブトレインの複雑さの軽減は、多くの場合、車両重量の軽量化とエネルギー消費性能の向上に貢献し、毎日の通勤用途への適合性を強化します。

都市市場では、コンパクトなフォームファクターと予測可能な走行パターンがバッテリー効率の優先事項とよく一致しているため、前輪駆動電気自動車の採用が引き続き活発です。このセグメント内の消費者の需要は、パフォーマンスの好みよりも、手頃な価格の考慮事項や実際の所有要件を反映していることがよくあります。したがって、FWD システムは、大衆市場の電気自動車カテゴリー内で引き続き広く使用されると予想されます。

全輪駆動 (AWD)

全輪駆動セグメントは、2024 年に大きな市場シェアを占めました。この成長は、世界の自動車産業における全輪駆動システムの人気の高まりによるものと考えられます。後輪駆動セグメントは、車両システムの技術進歩により、2024 年にはかなりの市場シェアを保持しました。

全輪駆動電気自動車は、プレミアムな乗客モビリティとパフォーマンス重視の車両セグメント全体で注目を集め続けています。 AWD システムはすべての車輪に動力を分散し、トラクション、車両の安定性、困難な道路状況下でのパフォーマンスを向上させます。このセグメントは、スポーツ用多目的車、高級車、季節的な天候の変動がある地域において特に重要な意味を持ち続けています。

自動車メーカーは、加速性、ハンドリング精度、消費者アピールを向上させるために、AWD 構成をプレミアム バッテリー電気自動車ポートフォリオに統合することが増えています。デュアルモーターアーキテクチャは一般的に電動 AWD システムをサポートしており、メーカーはトルク配分とエネルギー効率を最適化できます。この構成は、高級電動スポーツユーティリティビークルや高性能セダンで特に一般的です。

範囲別

乗用車の採用増加により、151-300セグメントが市場を独占

航続距離に基づいて、市場は 150 マイルまで、151 ~ 300 マイル、300 マイル以上に分かれています。

最大150マイル

150マイルまでのセグメントは、小型商用車と電気バンの採用により2番目に大きい。の採用電気バンまだ初期段階にあります。したがって、EV に対する需要の高まりが 2025 年から 2032 年にかけて部門別の成長を促進すると考えられます。

最大 150 マイルの航続距離を持つ電気自動車は、電気自動車市場内でコスト重視の都市モビリティ アプリケーションに引き続き貢献します。これらの車両は通常、短距離の通勤、都市交通、共有モビリティ サービス、および予測可能な移動要件により航続距離への依存が軽減されるフリート運用に配置されています。コンパクトな車両セグメントとエントリーレベルの電気モデルは、手頃な価格の考慮とより低いバッテリーサイズの要件により、このカテゴリ内で動作することがよくあります。

このセグメントにおける消費者の採用は、長距離モビリティへの期待ではなく、実際の通勤行動を反映していることがよくあります。家庭用充電インフラを利用できる都市部のドライバーは、短距離電気自動車に対するより強い適合性を示し続けています。より小型のバッテリーシステムは一般に生産コストと全体的な購入価格を削減するため、車両の手頃な価格は依然として重要な競争上の利点です。

151~300マイル

ほとんどの乗用車がこの航続距離を実現しているため、航続距離 151 ~ 300 マイルのセグメントが最大の市場シェアを占めています。乗用車 EV の売上の増加により、この部門の成長がさらに拡大すると予想されます。

151 ~ 300 マイルの航続距離を提供する電気自動車は、電気自動車市場内で商業的に最も重要なセグメントの 1 つを表します。このカテゴリは、手頃な価格、運用の柔軟性、実用的な日常の使いやすさのバランスが取れており、主流の乗客モビリティ全体にわたって非常に関連性の高いものとなっています。多くの中級乗用車およびスポーツ用多目的車は、引き続きこの範囲内で動作します。

このカテゴリーにおける消費者の需要は、より広範な所有の実用性を反映しています。この範囲内の車両は、頻繁に充電を中断することなく、毎日の通勤と時折の長距離旅行の両方をサポートすることがよくあります。公共の充電インフラが拡大し、急速充電技術が向上するにつれて、このセグメント全体で航続距離の不安に対する懸念は減少し続けています。

自動車メーカーは、このカテゴリーをますます優先するようになっている。なぜなら、このカテゴリーは、長距離高級車に比べて管理しやすいバッテリーコストを維持しながら、幅広い市場の需要に応えることができるからである。バッテリーの化学的性質とエネルギー効率の向上により、ミッドレンジの車両カテゴリー内でのより強力なパフォーマンスがサポートされ続けています。このセグメントは、主流のモビリティ要件と一致しているため、今後も電気自動車市場規模拡大の中心となると予想されます。

300マイル以上

航続距離が 300 マイルを超える電気自動車は、プレミアムな乗用モビリティおよび高性能カテゴリー内での地位を強化し続けています。長距離移動能力は、旅行の柔軟性、充電頻度の削減、都市間の運転の利便性を優先する消費者の間で依然として特に重要です。プレミアムバッテリー電気自動車は、走行距離の差別化と充電性能によって頻繁に競争します。

自動車メーカーは、長距離の車両アーキテクチャをサポートするために、より大型のバッテリー システムと高度な熱管理テクノロジーをますます導入しています。より高いエネルギー密度が動作性能の向上をサポートするため、この分野では依然としてニッケルリッチのバッテリー化学がより一般的です。ただし、バッテリーシステムが大型になると、生産コストや車両価格の上昇につながることがよくあります。

長距離電気自動車は、充電インフラがあまり発達していない地域でも戦略的に重要であり、航続距離の延長により所有の実用性が向上します。プレミアムな位置付けにより大衆市場へのアクセスは制限されていますが、このセグメントは電気自動車の機能と技術の進歩に対する消費者の認識に影響を与え続けています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

バッテリーパックと高電圧コンポーネントがコスト貢献により最大の市場シェアを保持

コンポーネントに基づいて、市場はバッテリーパックと高電圧コンポーネント、モーター、ブレーキ、ホイールとサスペンション、ボディとシャーシ、低電圧電気コンポーネントに分けられます。

バッテリーパックと高電圧コンポーネント

バッテリーパックと高電圧コンポーネントは、コストに大きく貢献し、車両機能の主要コンポーネントとしての役割により最大のシェアを占めています。さらに、これらのパックの価格/価値は今後数年間で大幅に低下する予定です。大手メーカーは主力電池の開発に注力している(リチウムイオン電池)および高電圧コンポーネントは、パフォーマンスの向上とコストの削減に役立ち、予測期間中の市場の成長を促進します。

バッテリーパックと高電圧コンポーネントは、車両の航続距離、充電速度、熱安定性、全体的なコスト構造に直接影響を与えるため、電気自動車市場内で最も重要なセグメントを表しています。バッテリーシステムは引き続き自動車製造コストのかなりの部分を占めており、自動車メーカーにとって調達戦略と化学薬品の選択がますます重要になっています。

自動車メーカーは、供給の可視性を向上させ、物流の複雑さを軽減するために、現地でのバッテリー生産、長期鉱物調達契約、バッテリーパートナーシップへの投資を増やしています。エネルギー密度、充電効率、耐久性に焦点を当てたバッテリー技術の改良が続けられています。高電圧システムは、電力供給、熱管理、車両性能の最適化をサポートするためにも依然として不可欠です。

モーター

モーターはEV向けに広く採用されており、シェア2位となっている。主要国におけるEV需要の高まりと、OEMによる技術進歩がセグメントの成長を加速させるだろう。電気モーターは、依然として電気自動車の性能、効率、運転ダイナミクスの中心です。従来の内燃システムとは異なり、電気モーターは即座にトルクを供給し、スムーズな加速とエネルギー効率の向上に貢献します。自動車メーカーは、消費電力を削減しながら車両の応答性を向上させるために、モーターの最適化をますます優先しています。

永久磁石モーターと誘導モーターは引き続き広く使用されているモーター カテゴリですが、材料への依存性や効率の考慮事項はメーカーによって異なります。モーター技術の決定には、コスト管理、レアアース材料への曝露、および性能要件がますます反映されます。自動車メーカーが航続距離と製造の拡張性の向上を求める中、軽量でより効率的なモーター システムへの継続的な投資は引き続き重要です。

ブレーキ、ホイール、サスペンション

ブレーキ、ホイール、サスペンション システムは、電気自動車の性能、安全性、乗車効率において重要な役割を果たし続けています。回生ブレーキは従来の機械ブレーキの摩耗を軽減し、エネルギー回収に貢献するため、電気自動車はブレーキ システムにさまざまな動作要求を課します。自動車メーカーは、停止性能とバッテリー効率の向上のバランスをとるために、ブレーキ調整の最適化をますます行っています。

ボディ&シャーシ

構造設計はエネルギー効率、バッテリーの安全性、車両重量に直接影響を与えるため、ボディとシャーシのシステムは引き続き電気自動車市場の発展の基礎となります。自動車メーカーは、バッテリーの重量を相殺して車両の航続距離を向上させるために、アルミニウムや高張力鋼などの軽量素材を採用することが増えています。構造効率は、乗用用電気自動車および商用電気自動車全体で設計上の主要な優先事項となり続けています。

低圧電気部品

低電圧電気部品は、照明システム、インフォテインメント、空調制御、安全電子機器、通信モジュール、車載診断など、電気自動車市場全体で重要な車両動作をサポートし続けています。これらのコンポーネントはバッテリー システムに比べて価値が小さいものの、車両全体の機能とコネクテッド モビリティのパフォーマンスにとって依然として必要です。

地域別の見通し

地域に基づいて、市場は北米、アジア太平洋、ヨーロッパ、および世界のその他の地域にわたって分析されます。

Asia Pacific Electric Vehicle Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の電気自動車市場分析

発展途上国での乗用車需要の高まりにより、アジア太平洋地域は2024年に最大の市場シェアを獲得した。中国が最大のシェアを占める 乗用車および他の自動車。

アジア太平洋地域は、大規模製造、バッテリー生産のリーダーシップ、国内の強い自動車需要により、電気自動車市場で最大のシェアを占めています。中国、日本、韓国はサプライチェーンと電池技術開発において重要な役割を果たし続けている。地域の電気自動車市場の成長は、産業政策、都市化、充電インフラの拡大によって引き続き支えられています。

日本の電気自動車市場

日本は、先進的な自動車製造、バッテリー技術の専門知識、ハイブリッド車のリーダーシップを通じて、電気自動車市場の発展に貢献し続けています。国内自動車メーカーは、バッテリー供給パートナーシップを強化しながら、電動化ポートフォリオの拡大を続けている。市場の採用は、インフラストラクチャーの可用性、車両の手頃な価格、および低排出輸送システムに対する消費者の嗜好の進化に依然として影響を受けています。

中国電気自動車市場

中国は大規模な製造能力、バッテリー生産のリーダーシップ、そして強い国内需要により、世界の電気自動車市場規模をリードしています。広範な充電インフラの展開と垂直統合されたサプライチェーンが市場の発展をサポートし続けています。国内自動車メーカーは電気自動車のポートフォリオをますます拡大しており、バッテリー製造への投資は電気自動車の市場シェアと競争力を強化し続けています。

北米電気自動車市場分析

北米も市場で最も高い成長率を示すと予想されています。地域市場の成長は、地域で増加するEVをサポートするために米国全土にEV充電インフラを構築するというエネルギー省(DoE)の取り組みの高まりによるものと考えられます。

北米は、製造投資、バッテリーの現地化への取り組み、充電インフラの拡大に支えられ、引き続き重要な電気自動車市場を代表しています。規制措置、企業車両の電化、消費者の関心が引き続き採用を後押ししています。充電のしやすさ、電力インフラ、車両の手頃な価格が電気自動車市場の成長と所有パターンに影響を与え続けているため、市場の発展は地域によって依然として不均一です。

米国の電気自動車市場

米国は、車両の入手可能性の拡大、充電インフラへの投資、バッテリー製造活動により、地域最大の電気自動車市場規模を占めています。連邦および州レベルのインセンティブが引き続き導入を支援する一方で、自動車メーカーは生産の現地化を進めています。商用車の電化と充電システムに対する消費者の認知度の高まりは、複数のセグメントにわたる電気自動車市場の成長に影響を与え続けています。

ヨーロッパの電気自動車市場分析

欧州は卓越した市場シェアを保持すると予想されます。炭素排出量を削減するために政府が講じた措置が、この地域の市場の成長を推進しています。英国、ドイツ、フランスは、この地域の成長に貢献する重要な国です。さらに、燃料効率の高い車両の急速な普及は、欧州市場にとって良い兆しとなるでしょう。

欧州は依然として主要な電気自動車市場であり、排出ガス規制、交通機関の脱炭素化目標、および車両の電化要件に支えられています。電気自動車の市場シェアは、確立された充電インフラと支援的な政策枠組みがある国で依然として高い。電池製造の拡大と再生可能電力統合への投資の増加は、長期的な地域市場の発展を引き続き支援します。

ドイツの電気自動車市場

ドイツは確立された自動車製造能力とバッテリー生産への継続的な投資により、電気自動車市場で強い地位を維持しています。国内自動車メーカーは、現地のサプライチェーンパートナーシップを強化しながら、電気モデルのポートフォリオを拡大し続けています。充電ネットワークの開発と産業政策措置は、引き続き電気自動車市場の成長と広範なモビリティ移行目標を支援します。

英国の電気自動車市場

英国の電気自動車市場は、充電インフラへの投資、交通機関の脱炭素化政策、モデルの入手可能性の拡大を通じて発展を続けています。車両の電化と都市部のクリーン モビリティへの取り組みが引き続き需要を支えています。消費者の導入は、充電のしやすさ、所有コスト、車両の入手可能性をますます反映する一方、公共充電の拡大は長期的な電気自動車市場の成長にとって引き続き重要です。

ラテンアメリカの電気自動車市場分析

ラテンアメリカでは、都市モビリティプログラム、公共交通機関の電化、よりクリーンな交通システムへの関心の高まりに支えられ、電気自動車市場が徐々に成長し続けています。インフラストラクチャの制限と手頃な価格の考慮事項は、引き続き導入率に影響を与えます。車両の電化と政策支援は、依然として地域全体の長期的な電気自動車市場の発展に影響を与える重要な要素です。

中東およびアフリカの電気自動車市場分析

中東とアフリカでは、都市の持続可能性プログラム、充電投資、交通手段の多様化の取り組みを通じて、電気自動車市場が徐々に拡大し続けています。市場の成長は依然としてインフラストラクチャの成熟度、手頃な価格、電力システムの準備状況に影響を受けます。車両の電化と政府のモビリティへの取り組みは、引き続き地域の電気自動車市場の発展を支援しています。

電気自動車業界の競争環境

主要企業は競争力を高める開発に注力

市場は競争が激しく細分化されており、ゼネラルモーターズ社、日産自動車株式会社、テスラ社、トヨタ自動車株式会社、BYD社、ダイムラーAG、フォードモーター社などの主要企業が存在します。

Tesla Inc. はカリフォルニアに本拠を置く EV 製造会社で、その自動車はオートパイロット モードと半自律機能でよく知られています。同社は、革新的な製品設計、技術の強化、品質保証でも知られています。北米における充電ステーションの不足を埋めるために、テスラは米国とカナダに充電ステーションのネットワークを構築しました。同社は、これらの充電ステーションにグリーンエネルギーを供給するために太陽光発電プラントも建設しました。

Daimler AG は、商用車および高級車の世界有数のメーカーの 1 つです。同社はさまざまな乗用車を発売しており、商用車高まるEV需要をサポートします。同社が発売した著名なEVには、EQC、Smart EQ、GLC F-Cell、Concept EQVなどがあります。さらに、ダイムラー AG は、融資、保険、車両管理、リース、革新的な電動モビリティ サービスも提供しています。

電気自動車市場は、自動車メーカー、バッテリーメーカー、充電インフラプロバイダー、ソフトウェアエコシステム参加者によって形成される競争構造がますます激化していることを示しています。競争はもはや自動車生産だけに限定されません。自動車メーカーは、バッテリーの調達、充電の統合、ソフトウェア機能、製造規模、サプライチェーンの回復力の面で競争を強めています。電動化が初期段階の導入からコストの最適化と運用効率に移行するにつれて、競争力のあるポジショニングは進化し続けています。

老舗自動車メーカーは、製造効率を向上させ、内燃機関ポートフォリオへの依存を減らすために、専用の電気自動車プラットフォームへの投資を加速し続けています。企業は、エンジニアリングの複雑さと生産コストを削減しながら、マルチモデルの拡張性を可能にするモジュール式車両アーキテクチャをますます重視しています。同時に、いくつかの従来型メーカーは、調達の可視性を強化し、現地の製造要件に合わせるため、バッテリー調達契約と地域の生産施設を拡大し続けています。

電池システムは電気自動車の生産コストのかなりの部分を占めるため、電池メーカーは引き続き競争力の中心となっています。リチウムイオン電池技術を専門とする企業は、生産の確実性を高め、需要の可視性を確保するために、自動車メーカーとの長期供給パートナーシップをますます強化しています。現地のバッテリー生産施設は、物流への依存を軽減し、地域のコンテンツ要件をサポートするために、北米、ヨーロッパ、アジア太平洋地域に拡大を続けています。

充電インフラプロバイダーは、電気自動車業界内でますます重要な参加者になりつつあります。公共充電ネットワーク事業者は、所有体験が充電のアクセシビリティとより密接に結びつくにつれて、相互運用性、充電速度、ネットワークの信頼性を拡大し続けています。自動車メーカーは、利便性を向上させ、消費者の充電に関する懸念を軽減するために、充電会社とのパートナーシップを確立することが増えています。

プロファイルされた主要な電気自動車会社のリスト

- BMWグループ(ドイツ)

- BYD株式会社(中国)

- ダイムラーAG(ドイツ)

- フォードモーターカンパニー(私たち。)

- ゼネラルモーターズ社(米国)

- 日産自動車株式会社(日本)

- テスラ(米国)

- トヨタ自動車株式会社(日本)

- フォルクスワーゲンAG(ドイツ)

- グループ・ルノー (フランス)

電気自動車業界の主な発展

- 2025 年 3 月:日本の自動車メーカー、トヨタは石油大手の出光興産と提携し、トヨタの全固体EV電池生産ラインに原料を供給するための大規模な硫化リチウム工場を建設した。このパートナーシップにより、将来の EV を作成するための原材料の信頼できる供給が提供されます。

- 2025 年 3 月:現代自動車グループは、北米でのコスト競争力を強化するために、バッテリーモジュールの組み立て、柔軟なプラットフォームの生産、現地のサプライヤーネットワークを統合した専用の電気自動車製造施設を委託しました。

- 2025 年 6 月:トヨタ自動車が先進全固体電池より高いエネルギー密度とより高速な充電性能を目標としたパイロット生産を実施し、ハイブリッド主体のポートフォリオを超えた長期的な電動化戦略を強化します。

- 2024 年 1 月:テスラは、大量生産の乗用車プラットフォーム全体での単価削減とエネルギー密度の向上を目的として、次世代リチウムイオン電池をサポートするためにバッテリー生産能力をアップグレードすることで世界的な製造戦略を拡大しました。

- 2024 年 4 月:BYDは、国際市場の拡大をサポートするために、熱安全性能を強化し、航続距離を延長し、追加の輸出モデルに先進的なブレードバッテリー技術を商業展開すると発表した。

- 2024 年 9 月:フォルクスワーゲン グループは、統合電気自動車ソフトウェア アーキテクチャの展開を開始し、車両オペレーティング システムを統合して、無線アップデート機能、機能の拡張性、および長期的なデジタル収益の創出を向上させました。

- 2024 年 8 月:XPeng は、コンパクト (C セグメント) バッテリー電動リフトバックである Mona M03 を発表しました。 6月にプレビュー、7月に正式導入され、2024年8月30日に最初の納入が開始され、2024年11月までに総納入台数が30,000台に達する予定です。

- 2023 年 3 月:モスクワはKAMAZと1,000台の電気バスの契約を締結し、さらに200台を購入する計画もある 電気バスGAZグループから。モスクワは現在、79の路線で1,055台の電気バスを運行している。同市はまた、電気バス用の超急速充電ステーションを約200か所設置し、モスクワ北西のミティーノ地区に第2の電気バスパークを開設し、さらに29本の電気バス路線を開設する予定だ。

レポートの範囲

市場レポートは詳細な分析を提供し、主要な市場プレーヤー、車両の種類、製品の主要な用途などの主要な側面に焦点を当てています。さらに、このレポートは最新の市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と区分

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.97% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

車種別

|

|

駆動方式別

|

|

|

駆動方式別

|

|

|

航続距離別

|

|

|

構成部品別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2026年の市場規模は1兆238億1000万米ドルと推計された。

同市場は、予測期間(2026年~2034年)において9.97%のCAGRを記録すると見込まれています。

バッテリー電気自動車 (BEV) セグメントは、世界中でピュア EV が採用されているため、市場をリードすると予想されています。

2025年のアジア太平洋地域の市場規模は4,803億8,000万米ドルでした。

BYD、テスラ、フォルクスワーゲン グループは、市場のトッププレーヤーの一部です。

2025年の販売台数において、中国が市場を支配していました。

2025年、アジア太平洋地域は51.78%の市場シェアを占め、電気自動車市場を支配していました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート