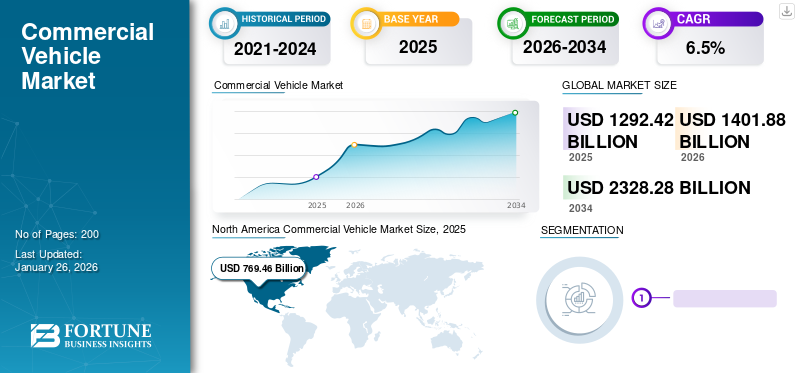

世界の商用車市場規模は2025年に1292億4200万米ドルと評価され、2026年の1401億8800万米ドルから2034年までに2328億2800万米ドルへ成長し、予測期間中に6.5%のCAGRを示すと予測されている。北米は2025年に59.54%のシェアで世界市場を支配した。さらに、米国の商用車市場は大幅に成長し、2032年までに推定1兆260億1000万米ドルに達すると予測されている。

グローバルな商用車市場には、トラック、バス、バン、トレーラーなど、商業用に設計された幅広い車両が含まれています。車両は、物流、建設、農業、公共交通機関など、さまざまな業界で重要な役割を果たしています。商業車両は、商品や乗客を輸送するために不可欠であり、世界中の経済活動とインフラ開発を促進します。

市場の成長は、経済成長、工業化、都市化、政府規制、技術の進歩などの要因に影響されます。アジア太平洋、ラテンアメリカ、アフリカの新興経済は、急速な都市化とインフラ開発を経験しており、商用車の需要を促進しています。さらに、電気車や自動運転車などのテクノロジーの進歩は、商用車の景観を再構築し、効率の改善と環境の持続可能性の機会を提供しています。

ただし、市場は、燃料価格の変動、規制の変更、サプライチェーンの混乱、消費者の好みの変化などの課題にも直面しています。これらの課題にもかかわらず、世界市場は、世界中の輸送サービスとインフラ開発イニシアチブの需要の増加に起因する成長軌道を継続することが期待されています。

Covid-19のパンデミックは、閉鎖措置、サプライチェーンの混乱、経済的不確実性が商業車両の需要の減少につながったため、世界の商業車両市場に大きな影響を与えました。運動と事業活動の制限により、物流、建設、輸送などの産業は、商用車の需要の減少を経験しました。しかし、経済活動が徐々に再開され、インフラプロジェクトが再開されたため、市場は回復するために記録されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の商用車市場インサイト

日本では、物流効率の向上や都市部での運行環境の最適化を背景に、商用車への高度な技術導入が加速しています。企業は、安全性強化、燃費性能の改善、電動化・自動化への対応などを通じて、輸送ニーズの多様化に応える取り組みを進めています。グローバル市場の進展により、日本の商用車産業にとっては、最新技術の採用によって運行効率の向上や環境負荷の低減を実現し、競争力をさらに高める重要な機会が広がっています。

世界の商用車市場の概要 市場規模:

2025年の価値: 12,924.2億米ドル 2026年の価値: 1,4018億8000万米ドル 2034年の予測: 2,3282億8000万米ドル、2026年から2034年にかけて年平均成長率6.5%

市場占有率

地域リーダー: 成熟した物流インフラと堅調な商用車需要に支えられ、北米は2026年に世界市場シェアの約59.54%でトップに立つ 最も急速に成長する地域: アジア太平洋地域は、インフラの拡張、産業化、中国、インド、東南アジアにおけるEV/商用車の導入増加により、急速な成長が見込まれています。 エンドユーザーリーダー: 小型商用車 (LCV) が市場を支配し、都市物流、配送サービス、柔軟なユーティリティアプリケーションに好まれています。

業界動向

電気自動車の普及: 燃費規制とバッテリーコストの低下に支えられ、特に大型商用車や小型商用車においてEVセグメントが急速に台頭している。 セグメント成長ダイナミクス: 貨物輸送とインフラプロジェクトの需要が高まるため、大型車両は予測期間中に最高のCAGR(11.8%)を記録すると予想されます。 バス・長距離バス部門: 公共交通機関の近代化と都市化地域におけるラストマイルの移動要件によって需要が安定化

推進要因

インフラと産業の拡大: 世界的な都市化と大規模なインフラ投資により、商業輸送のニーズが増加している。 電子商取引と物流の成長: 配送ネットワークとフリートオペレーターからの需要が世界中でLCVの需要を刺激 環境規制: 厳しい排出基準と効率規制により、電気自動車やハイブリッド商用車への移行が加速している。 技術革新と車両管理の革新: 自動化、テレマティクス、コネクテッドカープラットフォームは車両管理の効率と安全性を向上させます 新興市場の経済成長: アジア太平洋、ラテンアメリカ、中東アフリカ地域の急速な発展により、車両所有と商用車の普及が拡大している。

商用車の市場動向 市場の成長を促進するための貨物車両の高度な技術とシステムの使用の増加

の使用クラウドコンピューティング 車両業界では急速に成長しています。クラウドコンピューティングは、貨物車の生産において重要な役割を果たしており、そのサービスは運用から設計、さまざまなシステムの管理にまで及びます。クラウドコンピューティングの機能はコストを削減し、それにより廃棄物を最小限に抑えて減少させることができます。クラウドコンピューティングにより、遠隔地からの車両と通信し、データを取得および保存することができます。テレマティクスは、車両からの運用データを記録および評価するための貴重な技術でもあります。多くの企業は、商業艦隊でテレマティクスを急速に採用しています。たとえば、2020年に、Europcarは、2023年までに艦隊全体を接続する「接続」ロードマップの一環として、GeotabおよびTelefónicaとのパートナーシップを強化しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

商用車市場の成長要因 市場の成長を促進するための高度な技術の電化と採用

世界的に、従来の車両によって放出される燃料によって引き起こされる大気汚染の増加は、環境危機につながります。これにより、製造会社は持続可能なエネルギー源に移行することが奨励されています。さまざまな地域の公共交通機関は、貨物車両の電化を採用して、ゼロ排出の公共交通機関を促進しながら、環境を清潔で通気性のあるものに保ちます。

政府は、上昇する排出レベルを抑制するために厳しい規制を課し、車両の電化を促進するためにさまざまなイニシアチブをとりました。ロジスティクスセクターは、同じようにインフラストラクチャを開発することにより、電気自動車にも焦点を当てています。 OEMは、世界中の電気自動車の使用を促進するために、バッテリーのコストを削減することにも取り組んでいます。トヨタ、ダイムラー、ボルボなどのさまざまな著名なプレーヤーは、需要の高まりを満たすために電気自動車に向かってシフトしています。さらに、電子システムのバッテリー寿命、範囲の増加、エネルギー効率、進歩など、さまざまな特性により、電気自動車も世界市場で人気を博しています。さらに、貨物車両は、市場を推進している自動化の傾向を観察しています。

車線逸脱警告システム、ドライバーの眠気検知システム、ドライバー監視システム、死角検出システムなど、高度な運転支援システム(ADA)の採用が市場を後押しします。さらに、接続性とテレマティクスは、運用を大幅に変換し、メーカーが安全性を高め、車両への不正アクセスを防ぐために車両にいくつかの接続サービスを装備することを奨励しているため、誤った車両の扱いや摩耗を回避します。これは、今後数年間で市場の成長を促進するのに役立つと予想されています。たとえば、ValeoとWabcoは、貨物車両のADASテクノロジーの開発に向けて共同で取り組むために、覚書(MOU)に署名しました。協会は、ドライバーに死角警告支援を提供するためのレーダーソリューションに取り組んでおり、ドイツの規制に準拠しています。

市場の拡大を推進するためのインフラストラクチャと工業化の進歩

グローバルな商用車市場は、さまざまな地域のインフラストラクチャと工業化の開発によって推進されています。国が引き続き道路建設、高速道路の拡張、都市開発などのインフラストラクチャプロジェクトに投資し続けると、商用車の需要が高まります。これらの車両は、建設資材、機器、および労働者を投影サイトに輸送するために不可欠であり、インフラストラクチャのイニシアチブの進捗を促進します。

国際通貨基金(IMF)によると、世界のインフラ投資は2035年までに年間3.7兆米ドルに達すると予測されています。2020年から21年の組合予算で、インド政府は2427億米ドルをインフラストラクチャセクター、主に高速道路、再生可能エネルギー、輸送に割り当てました。日本とインドは、インドの北東部の州向けのインフラストラクチャを開発するための協会を発表し、北東インフラプロジェクトの開発のためのインドと日本調整フォーラムを設立しました。この多大な投資は、商業車両、特に頑丈なトラックや建設機器の需要を促進しており、インフラ開発プロジェクトで重要な役割を果たしています。

さらに、新興経済国の工業化は、市場の成長に貢献しています。これらの経済は急速な都市化と産業の拡大を経験するため、製造、流通、物流活動をサポートするための効率的な輸送ソリューションの必要性が高まっています。トラック、バン、バスなどの商業車両は、原材料、完成品、および産業ゾーン内および産業間の労働者を輸送するために不可欠です。

さらに、電子商取引の採用とラストマイル配達サービスの台頭により、商用車、特に軽い商用車(LCV)と配達用のバンの需要が促進されています。オンラインショッピングの成長に伴い、注文を満たし、顧客の需要を満たすために、効率的で信頼できる輸送ソリューションが必要です。

結論として、インフラストラクチャと工業化の開発は、グローバルな商用車市場の重要な要因です。国がインフラプロジェクトと産業拡大に引き続き投資し続けるにつれて、商用車の需要は強力であり続けると予想され、商用車産業のメーカーとサプライヤーに機会を提供します。

抑制要因 高度なシステムの運用の複雑さと投資コストが高いと、市場の成長が抑制される可能性があります

自動車産業は、車両の電化と高度な技術の採用に向けて移行しているため、生産中に発生した高コストと高度なシステムの複雑なメカニズムは、市場の成長を妨げる可能性があります。製造会社は、貨物トラックでの新しい技術の開発に多くの研究を投資しています。の高いコストリチウムイオン電池 車両、ソフトウェアの設置、および高資本投資で使用されるのは、最終的に車両の製造コストを増加させます。

適応型クルーズコントロール、ドライバーの監視、パークアシスト、ドライバーの眠気検知、死角検出、自動化された緊急ブレーキなどの高度なドライバー支援システムは、センサー、カメラ、レーダー、マッピング、その他のソフトウェアシステムで構成されています。これらの高度な技術システムは、多くの技術的な課題とそれらに合併症をもたらします。これらのシステムはバッテリーで動作するため、バッテリー電源の絶え間ない消費により、これらのシステムに依存するだけでなく、バッテリーの障害につながる可能性があります。また、これらのシステムの電子コンポーネントは誤動作し、情報が誤っている可能性があります。さらに、サイバーセキュリティの脅威のリスクが高く、システムを操作する際にドライバーが直面する複雑さは、車両と乗客とドライバーに危険を引き起こす可能性があります。これらの高度なシステムでの誤動作または強制的および強制されていないエラーは、ユーザーにとって危険で生命を脅かす可能性があります。

したがって、これらのシステムの複雑なメカニズム、高い交換およびメンテナンスコスト、および熟練した労働者の欠如は、世界の商用車市場の成長を抑制する可能性があります。

商用車市場セグメンテーション分析 車両タイプ分析による 最大の市場シェアを保持するための軽い商用車セグメント

車両の種類に基づいて、市場は軽い商用車、重い車両、バスにセグメント化されています。軽い商用車セグメントは、より小さな範囲でのロジスティクス事業での使用が最も高いため、グローバル市場で大きなシェアを占めています。グローバル市場の大部分を引き続き説明することが期待されています。重車セグメントは、予測期間にわたって指数関数的に発達することも期待されています。予測期間中に最高のCAGR(11.8%)を示すことが期待されています。また、バス市場は、予測期間中に指数関数的に成長すると予想されています。 2番目に高いCAGRを展示することが予想されます。インドや中国などのアジア諸国の発展途上国における都市人口とそのニーズとそのニーズと増加するインフラストラクチャウェブは、世界の市場の成長に貢献しています。

燃料タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

EVセグメントは、すべての車両タイプでの電力移動度の販売の増加により、最も急成長しているセグメントになると予想されています

燃料タイプの観点から、市場はI.Cに分かれています。エンジンと電気自動車(EV) 。 I.C.エンジンセグメントは、世界市場で最も高い商用車市場シェアを持っています。ただし、EVセグメントは、燃費の基準に関する厳しい規制により、需要の増加により有望な成長を経験すると予測されています。さらに、EVの売り上げを増やすために、メーカーはバッテリーの価格を引き下げることに継続的に注力しており、世界の市場の成長を推進しています。従来のI.Cと比較してエンジン、商業的なEVは騒音や大気汚染を生成せず、より大きな駆動範囲を持っています。また、自律運転とより互換性があります。したがって、EVセグメントは、予測期間中に最高のCAGRを示すと予想されます。

地域の洞察

North America Commercial Vehicle Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は、2021年には485.31億米ドルでした。北米の貨物車の需要が高まっているため、北米は市場で最大の地位を保持しています。これは、OICAによると、北米がCovid-19のパンデミックによる貨物車の生産で20.3%の減少を目撃したという事実に起因しています。しかし、ロックダウンが解除されるとすぐに、新規注文が急増しました。また、この地域の艦隊管理からの長距離事業の需要が高まっていました。この地域は世界市場で良好な成長を示すと推定されています。人員と貨物輸送の需要が増加し続けるにつれて、この需要は将来大幅に増加すると予想されます。

アジア太平洋市場は2021年に20767億米ドルであり、2029年までに予測期間にわたって8.9%のCAGRで433.69億米ドルに達すると予測されています。この地域は、地域の国で年間車両生産が増加しているため、2番目に大きい自動車ハブとしてグローバル市場を支配する可能性があります。重要な政府のイニシアチブの採用、電気自動車の使用、および自動運転車の採用は、予測期間中に地域の市場の発展を促進する可能性があります。インドや中国などの国々は、インフラストラクチャやスタートアップエコシステムに多額の投資を行っています。これは、この地域の市場の成長のための後押し要因です。さらに、この地域の発展途上国における鉱業や物流などの企業の成長は、市場の発展を推進します。

ヨーロッパは、世界市場で3番目の地位を保持しています。この地域は、一定のCAGRで成長すると予想されます。化石燃料駆動のトラックからEV駆動車両へのフリートオペレーターの切り替えは、市場の成長を促進するのに役立ちます。調査によると、2018年には、艦隊オペレーターの約40%が、新しい購入に電気またはハイブリッドトラックを含めたいと考えていました。 2021年、その数は約60%にジャンプし、艦隊のオペレーターは艦隊がほぼ50%のものを持つことを期待しています電気トラック 2025年までに、2030年までに、バイヤーは電気貨物車が60%の市場シェアで化石燃料トラックを排除することを期待しています。したがって、これらの要因は、世界市場の成長を促進するのに役立ちます。

市場では、他の地域と比較して世界の他の地域はほとんど貢献していません。これは、自動車のOEMが少なく、技術の採用が少なく、あらゆる種類の車両の存在が少ないためです。ただし、8.6%のCAGRで将来成長することが期待されています。

商用車市場の主要企業のリスト ダイムラーAGはaです 市場のトッププレーヤーが支援しています 強力な地理的存在と幅広い製品ポートフォリオへ

ダイムラートラックは、貨物車の最大の生産者の1つであり、世界最大のプレミアムカーのメーカーであり、世界中に足跡があります。世界中に40を超える生産施設があり、100,000人以上のスタッフがいるこの同社は、世界的なリーチを持つ主要な貨物車両メーカーの1つです。 Daimler Truckには、Bharatbenz、Freightliner、Western Star、Mercedes-Benz、Fuso、Setra、Thomas Build Bursesの7つのブランドが含まれています。北米ダイムラートラックのブランドには、FreightlinerとWestern Starが含まれます。さらに、ダイムラートラックには、メルセデスベンツバンズと車、ダイムラーバスとトラック、モビリティ部門があります。同社はヨーロッパのドイツに本社を置いており、世界中に300,000人以上の従業員がいます。

プロファイルされた主要企業のリスト:

ダイムラーAG(ドイツ)

Paccar Inc.(米国)

hino(日本)

スカニア(スウェーデン)

Tata Motors(インド)

Navistar International Corp(米国)

Byd Auto Co.、Ltd。(中国)

ABボルボ (スウェーデン)トヨタモーターコーポレーション (日本)

主要な業界開発:

2024年2月 - SwedenのボルボグループとEicher Motorsの合弁会社であるVE Commercial Vehicles Ltdは、急成長している2〜3.5 GVW(総車両重量)ピックアップセグメント市場で電気製品を発売することにより、小さな商用車(SCV)市場に参入しました。2024年2月 - Niti Aayogは、VATの削減と加速する減価償却とともに財政的および非金融インセンティブを提案し、LNG燃料の商用車の使用を促進しました。彼らはまた、LNGトラックを購入するための需要アグリゲーターのセットアップを提案しました。目的は、二酸化炭素排出量を減らし、エネルギー混合物の天然ガスのシェアを増やすことです。2024年2月 - Tata Motorsは、認可されたディストリビューターであるTata Africa Holdings Limitedとともに、南アフリカでUltra T.9とUltra T.14の多目的スマートヘビーデューティトラックの成功した範囲を発売しました。2024年1月 - Tata Motorsは、5ラークの商用車をフリートエッジと接続することを発表しました。効率的な商用車艦隊管理のために特別に設計された専用の接続車両プラットフォームです。 Fleet Edgeは、スマートテクノロジーを使用して車両の稼働時間を増やし、交通安全を向上させ、それに関連するすべての車両の車両のステータス、健康、場所、およびドライバーの動作について、アクション可能な洞察をリアルタイムで共有します。これにより、運用効率が向上し、物流コストが削減され、利益が改善されます。2023年12月 - Scania Commercial Vehiclesは、ハイデラバードに拠点を置くPPSモーターと提携し、インドのScaniaの鉱業ティッパーの汎インドカバレッジ販売およびサービス事業を指定しました。 PPSモーターズは、インドに6つの地域倉庫を設立しました。インドには、鉱業サイトに近接しており、ナグプールのスカニアの中央倉庫に戦略的に接続されており、ハブアンドスポークモデルを作成しています。

報告報告 グローバルな商用車市場レポートは、市場の詳細な分析を提供し、大手企業、車両タイプ、大手製品アプリケーションなどの重要な側面に焦点を当てています。これに加えて、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。さらに、このレポートには、市場の成長に貢献したいくつかの要因が含まれます。

An Infographic Representation of 商用車市場

さまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートスコープとセグメンテーション

属性

詳細

研究期間

2021-2034

基準年

2025

推定年

2026

予測期間

2026~2034年

歴史的時代

2021-2024

成長率

2026年から2034年にかけて6.5%のCAGR

ユニット

金額(10億米ドル)と数量(千個)

セグメンテーション

車種別

燃料の種類別

地理別

北米(車種別、燃料別)

米国(車種別) カナダ(車種別) メキシコ(車種別)

ヨーロッパ(車種別、燃料別)

英国(車種別) ドイツ(車種別) フランス(車種別) その他のヨーロッパ(車種別)

アジア太平洋地域(車種別、燃料別)

中国(車種別) インド(車種別) 日本(車種別) 韓国(車種別) その他のアジア太平洋地域(車種別)

その他の地域(車種別、燃料別)

View Full Infographic

View Full Infographic