電気自動車(EV)モーター市場規模、シェアおよび業界分析、車両タイプ別(二輪車、三輪車、乗用車、商用車)、コンポーネント別(モーターステーター、ローター、シャフトおよびベアリング、永久磁石、ケーシング、および配線およびコネクター)、定格電力別(最大20 kW、20 KW~100 KW、100 KW~250 KW、および250 KW以上)、地域別の予測、2026 ~ 2034 年

(有効期限 15th Aug 2026)

主要市場インサイト

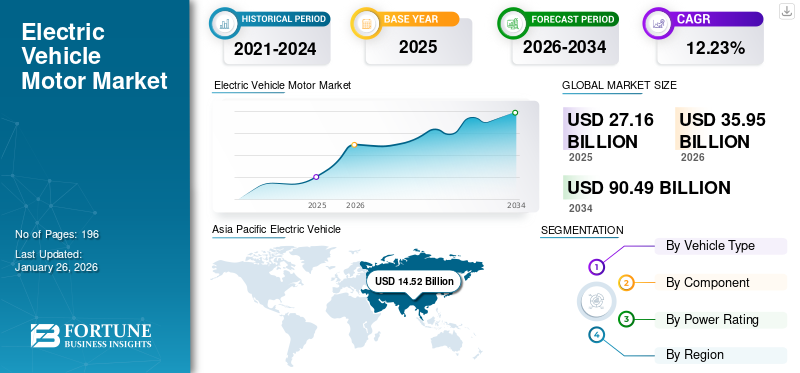

世界の電気自動車 (EV) モーター市場規模は、2025 年に 271 億 6000 万米ドルと評価され、2026 年の 359 億 5000 万米ドルから 2034 年までに 904 億 9000 万米ドルに成長すると予測されており、予測期間中に 12.23% の CAGR を示します。アジア太平洋地域は 2025 年に 53.46% のシェアを獲得し、世界市場を独占しました。

電気自動車 (EV) モーターは電気自動車の重要なコンポーネントであり、電気エネルギーを機械エネルギーに変換して車両を推進する役割を果たします。電気自動車はバッテリーによって駆動され、モーターに電力を供給します。電気モーターには、ブラシレス DC モーター (BLDC)、永久磁石同期モーター (PMSM)、誘導モーター、スイッチドリラクタンス モーター (SRM) など、いくつかの種類があります。電気自動車のモーターは電気自動車の動作と性能において重要な役割を果たし、電気自動車の効率性、環境への優しさ、そして持続可能な輸送ソリューションとしてのますます普及に貢献しています。電気モーターの需要は、電気自動車の販売と普及に直接比例します。 IEAによると、電気自動車の販売は年々増加しており、EVの導入増加が2026年から2034年の予測期間にわたって市場の成長を促進すると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気自動車(EV)モーター市場動向

永久磁石におけるレアアース金属の代替と最小限の使用で市場の成長を促進

セリウム、ランタン、ネオジム、ジスプロシウム、テルビウムなどの希土類金属は、PMSM (永久磁石同期モーター) の製造に使用される永久磁石の製造に使用されます。これらの金属は高価であり、特定の採掘上の懸念により多くの廃棄物が発生します。磁石には高い保磁力、つまり高温でも磁化を維持する能力が必要です。この目的のために、磁石の約 30% が希土類金属でできています。

テルビウムとジスプロシウムは、自動車システムなどの高温用途のネオジム磁石に使用されています。しかし、これらの金属は非常に高価であり、地政学的に敏感な地域で発見されるため、潜在的な不足につながる可能性があります。両社はこれらの金属の使用量を削減することに注力しており、これらの金属の代替品を見つけるための研究開発活動が進行中です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の推進力

市場の成長を促進するための厳格な政府の規制と政策

さまざまな規制当局は、環境悪化の一因となり温室効果ガスの影響を引き起こす車両の排出ガスを削減するために、厳格な規制政策を実施しています。自動車汚染は深刻な懸念となっており、大気環境の悪化につながっています。これに応じて、政府はディーゼル車とガソリン車の生産を禁止または停止することを計画している。たとえば、米国カリフォルニア州は 2035 年までにガソリン車の販売を禁止する計画を立てています。さらに、政府は電気自動車またはハイブリッド電気自動車の使用を促進することを目指しています。この取り組みにより、道路を走る電気自動車の台数が増加し、EVモーターの需要が高まることが予想されます。たとえば、インドのデリーでは、1,240万トンのC02は毎年排出されます。デリー政府は電気自動車の使用を促進しており、アクセシビリティを向上させるための充電インフラにも投資しています。これにより、電気自動車の導入がさらに促進され、電気自動車(EV)モーター市場の成長が促進されます。

市場の制約

市場の成長を抑制する電気自動車の高い製造コスト

電気自動車は、その利点と政府の奨励金を考慮して、発展途上国で普及しつつあります。これに伴い、自動車の需要は年々大幅に増加しています。しかし、電気自動車は永久磁石に使用されるレアアース金属の調達などにより、製造に多額の資金が必要となります。同期モーター。 EV の価格は高級車セグメントと同等であり、手頃な価格の課題が生じています。これに対処するために、政府は電気自動車のコスト削減に向けた措置を講じています。たとえば、2022 年 6 月、インド連邦運輸・高速道路大臣は、電気自動車のコストが 1 年以内にガソリン車のコストと同じになると発表しました。

企業は製造コストを削減するために土金属の再利用に取り組んでいます。たとえば、GKNオートモーティブは2022年3月、英国のセキュア・クリティカル・レア・アース・マグネット(SCREAM)イニシアチブのもと、リサイクルされた希土類金属を使用したEVモーターの開発を発表した。このプロジェクトは、持続可能な材料を使用して800ボルトの電気モーターを製造することを目的としていた。これらの進歩にもかかわらず、電気自動車は製造コストが高いため従来の自動車よりもはるかに高価であり、特定の国では低所得者から中産階級の人々の間での普及が制限されています。この手頃な価格の障壁は、依然として電気自動車 (EV) モーター市場の成長に対する主要な制約となっています。

市場機会

技術革新と環境への取り組みで大きな成長へ

さまざまな企業が、より効率的な電気運転体験を提供するための高度なドライブトレインの開発に注力しています。研究開発の取り組みにより、車両のパフォーマンスを向上させるためにパワートレイン ユニットの進歩が推進されています。より優れた性能の車両に対する絶え間ないニーズが、イノベーションを継続的に促進します。技術開発を着実に進めている企業は、電気自動車(EV)モーター市場に有利な機会を生み出しています。

たとえば、トヨタは、希土類金属ネオジムの使用を半分に減らし、テルビウムとジスプロシウムを20倍安価なランタンとセリウムに置き換える新しいタイプの磁石を開発しました。この革新により、電気自動車モーターの製造コストが削減されます。さらに、電気自動車のモーター性能を制御する可変周波数ドライブの開発により、電気自動車 (EV) モーター市場のプレーヤーに成長の機会が生まれています。

化石燃料に依存する従来のパワートレインから電動パワートレインへの移行により、自動車メーカーは、CO2 やその他の有害な汚染物質の排出を削減、またはまったく排出せず、環境に優しい目標を達成することができます。さらに、グリーンモビリティへの取り組みやクリーンな環境づくりの取り組みによって電気自動車の採用が増加しており、それによって電気自動車(EV)モーター市場の成長が促進されています。

セグメンテーション分析

車種別

燃料価格の高騰と政府の奨励金が乗用車部門の成長を押し上げた

車種ごとに、市場は二輪車、三輪車、乗用車、商用車に分類されます。

乗用車セグメントは、2026 年に 43.92% という大幅な市場シェアを獲得して市場を支配すると予想されています。このセグメントは、バッテリーおよびハイブリッド電気自動車の推進タイプをカバーしています。簡単で静かな運転体験を提供する電動モビリティへの移行は、近年大幅に増加しています。さらに、政府は厳しい排ガス規制を実施し、電気自動車の導入に補助金を提供しています。これに加えて、従来型車両の化石燃料価格の高騰により、国民の電気自動車の導入が促進され、電気モーターの需要が高まっています。

二輪車電動二輪車はコンパクトで軽量で、混雑した都市でも運転しやすいです。ガソリン価格の高騰とメーカーからの電動二輪車の入手可能性の増加により、特にインホイール EV モーターの組み込みにより、消費者の間での採用が加速しています。

2024 年には、三輪車セグメントが大きな市場シェアを占めます。電動三輪車は、従来の三輪車よりも運用コストが低くなります。これらの車両は、乗客や物資の輸送など、さまざまな用途に使用できます。商業目的での電動三輪車の需要が高まり、市場の成長を促進。

商用車セグメントは、2024 年にかなりの市場シェアを占めます。このセグメントには、バッテリー電気自動車推進タイプとハイブリッド電気自動車推進タイプが含まれます。高出力電気モーターが導入され、高トルクと出力を提供するため、電気商用車は軽量、中型、重量級の用途に適しています。

コンポーネント別

これらの金属を使用したモーターの開発への注目が高まっているため、永久セグメントが市場をリード

コンポーネントに基づいて、市場はモーターのステーター、ローター、シャフト、ベアリング、永久磁石、ケーシング、配線とコネクターに分類されます。

永久磁石セグメントは、2026 年に 40.00% の市場シェアを独占し、予測期間中に最も高い CAGR を示すと予測されています。永久磁石、レアアース金属の助けを借りて製造されるものは、モーターの製造において重要です。しかし、希土類金属の採掘と利用は費用がかかり、複雑です。このため、企業は永久磁石を有効に利用した電動機の開発に注力しています。

ローター、シャフト、ベアリングのセグメントは、2024 年に大きな市場シェアを保持しました。モーターの回転部分であるローターは、巻線と磁場の相互作用を通じてトルクを生成します。ローター技術の開発は、AC 誘導モーターでの銅ローターの使用など、損失を削減し効率を向上させることでエネルギーを節約することを目的としています。これらの進歩は市場の成長を促進します。

モーターのステーターセグメントは、2024 年にかなりの市場シェアを占めました。EV モーターの固定部分であるステーターは、回転電機子を駆動する磁場を生成します。モーターの機能におけるその重要な役割は、このセグメントの成長に大きく貢献します。

ケーシングセグメントは、2024 年にかなりの市場シェアを保持しました。ケーシングは EV モーターのハウジングです。優れたケーシングはモーターの効率的な機能に役立ちます。電気モーターのケーシングに鋼材が使用されているため、EV モーターの重量が重くなります。軽量アルミニウム筐体の採用が市場の成長を促進しています。

配線およびコネクタ部門は、2024 年にかなりの市場シェアを獲得しました。配線とコネクタは、機器の接続に使用されます。電気モーターバッテリーを含む電気自動車のさまざまな部品と接続し、モーターが電力を受け取って車両を駆動できるようにします。複雑な配線とコネクタが少ないため、車両の整備時に組み立てや分解が簡単に行えます。

電力定格による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

100 kW ~ 250 kW セグメントを駆動する高出力で効率的な電気モーターに対する需要の増加

電力定格に基づいて、市場は最大 20 kW、20 kW ~ 100 kW、100 kW ~ 250 kW、および 250 kW 以上に分類されます。

100 kW ~ 250 kW のセグメントは、2026 年に 33.24% という主要な市場シェアを握ると予想されています。100 kW ~ 250 kW のモーターは、高出力、高効率、低メンテナンス、低運用コストのため、高出力乗用用電気自動車や中型商用車に使用されています。中型商用車の採用が増加しており、市場の成長を推進しています。たとえば、Tesla、BYD などの大手 OEM は、出力 100 kW ~ 250 kW の EV モーターを使用しています。さらに、いくつかの国の政府は、電気バス大衆の大量輸送のために。 消費者は電気中型トラックを採用する傾向にあり、これがEVモーター市場を刺激しました。

20 kW ~ 100 kW セグメントは、市場で最も急速に成長しているセグメントです。 20kW~100kWのモータは乗用車や軽量商用車などの四輪車に使用されています。消費者は、効率が高く、メンテナンスコストや運用コストが低いことから、電気自動車を日常の用途に採用する傾向にあります。この傾向は、電気乗用車や小型商用車の採用の増加とともに、この出力範囲での EV モーターの需要を押し上げています。

最大 20 kW のセグメントは、2024 年に大きな市場シェアを保持しました。最大 20 kW のモーターが電動二輪車および三輪車に使用されます。このセグメントの成長は、さまざまな用途での電動二輪車および三輪車の需要の高まりと、それらのアクセスしやすさと手頃な価格に起因しており、予測期間中の市場の成長を推進しています。

250 kW 以上のセグメントは 2024 年にかなりの市場シェアを保持しました。250 kW 以上のモーターはヘビーデューティー用途で使用されます。商用車バスやトラックなど。政府は、大量輸送用の電気バスや重量物の輸送用の電気トラックの導入を促進するために、さまざまな計画を実施しています。これらの車両は、CO2 排出量の削減を妨げる一方で、低騒音、高トルク、高効率などの利点を提供します。

電気自動車 (EV) モーター市場の地域別見通し

地域に関しては、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Electric Vehicle (EV) Motor Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年、アジア太平洋地域は 145 億 2000 万米ドルを生み出し、世界市場収益の 53.46% に貢献し、2026 年には 194 億 1000 万米ドルに成長すると予測されています。これは電気自動車(二輪車、三輪車、乗用車、商用車)の販売と登録の増加によるものです。中国の電気自動車市場は、BYD、SAIC、Geelyなどの既存プレーヤーと、Leapmotor、Li Auto、Xiaomiなどの新規参入企業に支えられ、2024年に堅調な成長を記録し、市場の成長を促進した。さらに、日本、中国、インドなどの国々ではEVへの関心が高まっており、EVモーターの需要がさらに高まっています。日本市場は2026年までに20億6,000万ドル、中国市場は2026年までに151億8,000万ドル、インド市場は2026年までに15億1,000万ドルに達すると予測されています。

ヨーロッパ

欧州は世界市場で強い存在感を維持し、2025年には60億6,000万米ドルに達し、シェア22.31%を占め、2026年には80億3,000万米ドルに達すると予想されています。欧州では、輸送コストとメンテナンスコストの削減とゼロエミッションによる電気自動車の需要の増加により、大幅な市場成長が見込まれています。欧州のほとんどの電気自動車は、固定配送エリア内の特定の作業に使用されており、航続距離を延長する必要がない可能性があり、これがEVモーターの需要の急増に寄与すると考えられます。英国市場は2026年までに12億9,000万米ドルに達すると予測されており、ドイツ市場は2026年までに19億8,000万米ドルに達すると予測されています。

北米

北米地域は 2025 年に世界市場の 17.35% を獲得し、47 億 1,000 万米ドルの収益を生み出し、2026 年には 61 億 6,000 万米ドルに達すると予測されています。北米は有望な市場成長が見込まれています。米国では、消費者と政府支出の増加に伴い、電気自動車の需要が一貫して増加しています。 2024 年に米国政府は充電インフラへの投資を増加し、EV モーターの市場成長を促進します。米国市場は、2026 年までに 55 億 4,000 万米ドルに達すると予測されています。

世界のその他の地域

2025 年の世界市場へのその他の地域の貢献度は 6.88%、評価額は 18 億 7,000 万米ドルで、2026 年には 23 億 4,000 万米ドルに達すると予測されています。

競争環境

主要な業界プレーヤー

主要企業が事業拡大に向けEVモーター技術の開発に注力

市場は非常に細分化されており、この業界で活動するさまざまな世界市場プレーヤーが主導しています。これらの企業は、広範な EV 顧客ベースに対応するために製品範囲を拡大することに重点を置いています。さらに、モーターメーカーは、特にパンデミック後のグリーンエネルギー導入への注目が高まっていることから、事業拡大のためにヨーロッパをターゲットにしています。また、各社はEVモーターの小型化、高トルク化、インバーター化などの技術開発にも注力しており、市場競争は激化している。

Robert Bosch GmbH Company Ltd は、パワートレイン、モーターなどの業界をリードする製品により市場を支配しています。

Robert Bosch GmbH Company Ltd は、世界市場の主要企業です。主にEV用モーターの開発・製造を行っています。これらの注力により、同社はより大きな市場シェアを獲得することができました。同社は幅広い製品を提供しています電動モビリティ乗用車および商用車向けの電気モーター、パワートレイン、トラクションモーター、電気駆動モジュールなどのソリューションと製品。

プロファイルされた主要企業のリスト

- Robert Bosch GmbH (Germany)

- Siemens AG (Germany)

- ABB (Switzerland)

- AISIN CORPORATION (Japan)

- LG Magna e-Powertrain Co., Ltd (South Korea)

- Johnson Electric Holdings Limited (Hong Kong)

- BorgWarner Inc. (U.S.)

- Nidec Industrial Solutions (Japan)

- Mitsubishi Electric Corporation (Japan)

- Allied Motion, Inc. (U.S.)

- TECO Corporation (Taiwan)

- Toshiba International Corporation (Japan)

- GKN Automotive (U.K.)

主要な産業の発展

- 2024 年 2 月:マグナは、北米を拠点とする自動車 OEM と契約を結び、有名なニッチ車両プラットフォームに特化したプライマリ リア eDrive システムを供給し、電動化の顧客ベースの拡大を促進しました。

- 2023年10月~GKN オートモーティブは、ニッチな電気自動車プレーヤーや EV 変換会社の間で高まるモジュラー電気ドライブ技術への需要を満たすために設計された、新しいプラグアンドプレイ eDrive コンセプトを導入しました。 e-drive コンセプトは、GKN Automotive の 20 年にわたる eDrive の経験を活用して、最適な効率とパフォーマンスを備えたコスト効率の高いモジュラー電気ドライブ システムを提供し、市場で実証済みのテクノロジーを既製の形式で提供します。

- 2023年5月~日本電産インダストリアルソリューションズは、欧州での電気自動車(EV)部品の需要の高まりに応え、セルビア共和国ノヴィサドに2つの新工場を開設したと発表した。日本電産エレクトリック・モーター・セルビアは車載用モーターの量産に注力し、日本電産エレシス・ヨーロッパは車載用インバーターとECUの量産を計画している。

- 2022年6月 –ABB と Integrated Power Services (IPS) は、オンタリオ州西部、マニトバ州、サスカチュワン州の顧客に信頼性が高く効率的なソリューションを提供するパートナーシップを締結しました。 ABBは、あらゆるパワートレイン用途に自社の製品とサービスを提供することになる。 IPS はカナダで電気製品、特に開閉装置用途向けのモーターとドライブを提供する予定です。

- 2022年4月– アイシン株式会社は、株式会社デンソーおよびBluE Nexus Corporationと共同で、トヨタのBEV bZ4X用に新しいパワートレインユニット「eAxle」を開発しました。 eAxleは、FF車用の150kW仕様(フロント)と4WD車用の80kW仕様(フロント・リア)の2モデルを用意。 eAxle は、効率的な出力を実現するためにシャフト間の距離が短く、インバーターとモーターを組み込んだコンパクトな設計が特徴です。

レポートの範囲

調査レポートには詳細な市場分析が含まれています。主要企業、製品タイプ、主要製品アプリケーションなどの重要な側面に焦点を当てています。これに加えて、電気自動車モーター市場レポートは、市場動向に関する洞察を提供し、主要な自動車業界の発展に焦点を当てています。上記の要因に加えて、レポートは、近年の市場の成長に貢献したいくつかの要因の詳細な分析を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 12.23% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 車種別

|

コンポーネント別

| |

電力定格による

| |

地域別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場は 359 億 5,000 万米ドルで、2034 年までに 904 億 9,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の電気自動車モーター市場規模は 145 億 2,000 万ドルに達します。

市場は、予測期間(2026年から2034年)中に12.23%のCAGRという有望な成長率を示すでしょう。

2025 年には乗用車セグメントが市場で大きなシェアを獲得しました。

政府の厳格な規制と政策が市場の成長を促進する重要な要因です。

Robert Bosch GmbH、BorgWarner Inc、および ABB が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 196

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート