グリーンスチール市場の規模、シェア、業界分析、生産技術別(再生可能エネルギー - 電気アーク炉(R-EAF)、水素直接還元鉄 - 電気アーク炉(H2 DRI - EAF)、溶融酸化物電解(MOE))、用途別(建築・建設、自動車、再生可能エネルギーインフラ、家電製品、その他)、地域別予測、2025~2034年

主要市場インサイト

基本的に、化石燃料を使用せずに生産された鋼は緑の鋼と呼ばれます。これは、温室効果ガスを放出せず、カーボンニュートラルであるプロセスを通じて生産されます。鉄鋼の主な炭素排出量は、爆風炉での鉄鉱石の減少中に発生します。現在のシナリオでは、石炭はこれらの炉に燃料を供給するための主要なエネルギー源です。世界鉄鋼協会によると、鉄鋼産業は世界のCO2排出量のほぼ9%を占めており、中国では、国家排出量の約15%を占めています。したがって、それは行動の呼びかけを引き起こし、持続可能なソリューションの必要性を生み出します。

多くの大手企業や政府は数百万ドルを投資しており、予測期間(2024-2032)に数十億を投資して、炭素を含まない鋼を生産するための持続可能な技術を開発することを約束しています。たとえば、2022年に世界経済フォーラムで、50社が一緒に参加し、購入を誓約しましたアルミニウム、鋼鉄、および炭素がほとんどないかまったくない他の商品。このようなイニシアチブは、グリーン製品の需要を生み出し、サプライヤーが持続可能なソリューションに投資するように動機付けようとしています。これらの要因に起因する市場は、予測期間中に急上昇する成長を経験すると予測されています。

Covid-19のパンデミックは、金属および鉱業を含む多くの産業を混乱させました。発生中、最終用途産業からの需要が低いため、金属および金属製品の価格が低下しました。さらに、鉱山の閉鎖の結果として、短期および長期契約が遅れました。しかし、銅や銅などの金属に対する突然の突然の需要鉄鉱石、価格を新たな高みに押し上げました。 Covid-19の発生はまた、生態系の乱れが多くのパンデミックを引き起こす可能性があることを警戒していました。

これの中で、炭素を含まない鋼は、従来の鋼製の生産によって生成された巨大な排出に取り組む理想的なソリューションと見なされていました。市場はまだ開発の初期段階にあり、稼働中のパイロット工場はわずかです。この結果、Covid-19の発生は、世界市場の成長に影響を与えなかった。しかし、環境の持続可能性に向けて生み出された前向きな姿勢は、市場の成長のための進歩的な基盤となる予定です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のグリーンスチール市場インサイト

日本では、カーボンニュートラル実現に向けて産業界全体で脱炭素化が進む中、グリーンスチール(低炭素鋼・水素製鉄など)が鉄鋼業の未来を左右する重要技術として注目されています。製造プロセスの電化、水素還元技術の導入、再生可能エネルギーの活用など、環境負荷を大幅に低減する取り組みが加速しており、高品質かつ低炭素な鋼材への需要は国内外で増加しています。世界的にもサステナビリティの要請が強まる中、日本にとってグリーンスチールへの転換は、競争力の維持・強化と新たな市場機会の創出に向けた重要なステップとなっています。

グリーンスチール市場の動向

低CO2スチールへの運動量は、グリーンスチールにグリーン信号を与えるように設定されています

長い間、鉄鋼業界の議論において鉄鋼業界はスポットライトを浴びています。それに応じて、電動弧炉(EAF)生産技術は商業的になり、従来の生産方法のほぼ4分の3による炭素排出量を削減しました。爆風炉 - 爆風酸素炉(BF -BOF)メソッドが鋼製の生産1トンあたり1.8トンのCO2を放出する場合、EAFメソッドは生産された鋼のトンあたりわずか0.6トンのCO2を放出します。

過去10年間で、鉄鋼生産中の炭素排出量を削減するために多くの方法が検討されてきました。たとえば、直接還元方法は石炭ではなく天然ガスを使用し、豚の鉄の直接的な代替品となる可能性のある直接還元鉄(DRI)を生産します。 LNGを含む天然ガスは、すべての化石燃料のCO2排出が最も低くなっています。天然ガスを使用すると、鉄鋼生産中に発生する炭素排出量がさらに減少します。

前述の既存のテクノロジーとは別に、EAFの再生可能電力を電力するなどの新しい新興技術により、このプロセスは100%炭素を含まず、炭素排出量をほぼゼロに削減します。さらに、水素駆動の爆風炉や溶融酸化物電解などの他の技術は、ゼロ炭素排出鋼を生産するための新しいルートを作成するように設定されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グリーンスチール市場の成長要因

市場の成長を促進するために、世界中のさまざまな政府による排出のない鉄鋼へのコミットメント

持続可能性が新しい時間と時間のニーズになりつつあるため、多くの政府と大手鉄鋼製造会社は、鉄鋼を可能な限り緑にするために数百万ドルを投資しています。パリの気候協定は、この限界を越えて干ばつ、熱波、降雨などの深刻な気候の課題を解き放つ可能性があるため、地球温暖化を1.5°Cに制限することを強調しています。

最大の温室効果ガス貢献者の1つである鉄鋼産業は、政府と製造会社の注目を集めて、それをグリーンにしています。たとえば、欧州研究評議会(ERC)は、水素プラズマを使用して炭素なしで酸化物を減らすことに焦点を当てた5年間のプロジェクトに対して280万米ドルを授与しました。オーストラリアの再生可能エネルギー機関(アリーナ)は、再生可能水素、低炭素鉄、鋼の生産に関する研究開発(R&D)をターゲットにするために、5,000万米ドル以上の基金を発表しました。

同様に、中国の主要な製造国には、鋼の緑を作るのに役立つロードマップがあります。たとえば、2022年、中国鉄鋼協会は50億米ドル以上の省エネルギーおよび環境保護プロジェクトを投資しました。世界中のさまざまな経済によって行われたこのような巨額の投資は、グリーンスチール産業の発展を促進し、グローバルなグリーンスチール市場の成長を増加させます。

抑制要因

カーボンフリースチールを作るために必要な莫大な投資は、その市場の成長を制限する可能性があります

従来の鋼から炭素を含まない鋼に移行する努力は、鉄鋼メーカーに膨大な費用がかかる態勢が整っており、大量生産を遅らせます。 鋼の生産は電気、天然ガス、水素に依存しているため、これらの資源に対する追加の需要が生じ、既存の需要と供給の流れが妨げられる可能性があります。現在のシナリオでは、電力生産は主に石炭駆動型であり、鉄鋼を緑にするために、製造業者は再生可能源から電力を必要としています。

同様に、水素を使用してDRIを生成する別のグリーンテクノロジーには、このプロセスを炭素なしにするために緑色の水素が必要になります。現在まで、緑色の水素を大量生産できるような技術はありませんが、R&D段階にあります。世界最大の鉄鋼メーカーの1つ、つまりArcelorMittalの推定によると、ヨーロッパのみでその事業を脱炭素化するのに400億米ドルの費用がかかります。

さらに、欧州鉄鋼協会によると、新しいテクノロジーの使用と再生可能エネルギーの使用に関連するコストにより、2050年までに総生産コストは2050年までに35〜100%上昇します。前述の要因とスチールグリーンにするために必要な膨大な投資は、予測期間にわたって成長を制限する予定です。

グリーンスチール市場セグメンテーション分析

生産技術分析による

水素直接還元鉄 - 電気弧炉(H2 DRI-EAF)セグメントその緑の性質のために主要なシェアを占める

生産技術に基づいて、グローバル市場は再生可能性 - 電気アーク炉(R-エフ)、水素直接還元鉄 - 電気弧炉(H2 DRI - EAF)、およびMoten Oxide Electrolysis(MOE)にセグメント化されています。

水素直接還元鉄 - 電気弧炉(H2 DRI - EAF)セグメントは、予測期間中に世界市場を支配すると予想されます。水素DRI - EAF生産技術は、鉄鋼製造業のグリーンソリューションとして出現するように設定されています。この生産技術は、現在、鉄鉱石還元段階の主要な還元剤として使用されている炭素を置き換えるために水素を使用します。このプロセスでは、使用済みの水素もグリーンテクノロジーを通じて生成される場合、このプロセスから生成された鋼はグリーンスチールと見なされます。その環境に優しい性質により、この方法は鉄鋼メーカーから多くの注目を集めており、鉄鋼メーカーはこの技術の確立に数百万ドルの投資を注ぎました。上記の要因に基づいて、中期予測の終わりまでに市場の主要な生産技術になる準備ができています。

再生可能 - EAF生産技術は、2024年までこのタイプの鋼を生産する主要な方法として特定されています。EAF生産技術は世界中に広く存在する唯一の生産方法であるため、酸素炉と比較してこのプロセスを緑にすることがより実現可能です。このプロセスでは、すでにスコープ1とスコープ2の温室効果ガス(GHG)の排出強度が75%少なくなり、再生可能な電力を使用すると、GHGフットプリントがさらに低下します。これにより、現在、鉄鋼メーカーが採用するためのより実用的なソリューションになりました。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自動車セグメントは、電気移動度の採用により支配的でした

アプリケーションに基づいて、グリーンスチール市場は、建物と建設、自動車、再生可能エネルギーインフラストラクチャ、家電製品などにセグメント化されています。

自動車セグメントは、2023年に最大のグリーングリーンスチール市場シェアを保持しています。金属は、新しい自動車の建設に使用される総材料の半分以上を占めています。これにより、自動車は最大の鉄鋼消費者の1つになり、世界の鉄鋼需要の10%以上を占めています。エネルギー遷移委員会によると、新しいで使用される材料に関連する埋め込み排出電気自動車(EV)2030年までにライフサイクルの排出量の半分以上を考慮していると推定されています。これは、内燃機関から生成されたライフサイクル排出よりも10%多いです。自動車産業は電動モビリティを採用することでグリーンになろうとしているため、多くのメーカーは持続可能な材料の使用にも投資しています。

ゼネラルモーターズ、ジャガーランドローバー、ボルボ、メルセデス、フォルクスワーゲンなどの企業は、環境に優しいスチールに積極的に投資している数少ない企業が、市場で最初の引っ越し業者になることです。たとえば、ボルボは2050年までに自動車製造に100%のカーボンフリースチールを使用することを約束しています。同様に、メルセデスベンツとBMWは「H2グリーンスチール」を使用して自動車に鋼を使用しています。このようなイニシアチブは、自動車産業を市場で最初の消費者にし、中期予測まで著名なままであると予想されます。

建物と建設セグメントは、従来の鋼の最大の消費者であり、予測期間中は排出のない鋼の最大の消費者の1つであり続ける態勢が整っています。 Boston Metal、ArcelorMittal、SSAB、Voestalpine、Nucor Corporationなどの多くの鉄鋼メーカーは、彼らのプレスリリースで、建築および建設業界からの新しい気候に優しい鉄鋼に対する大きな需要を期待していると述べています。セスタオ工場でArcelorMittalによって建設されている新しい鉄骨プラントが生産されますフラットスチール自動車および建設部門および一般産業向けの製品。

ソーラーパネル、風力タービン、家電製品、金属製品などの他のアプリケーションは、予測期間中にカーボンフリースチールの追加需要を作成するように設定されています。

地域の洞察

地域では、市場はアジア太平洋地域、北米、ヨーロッパ、その他の世界に分類されています。

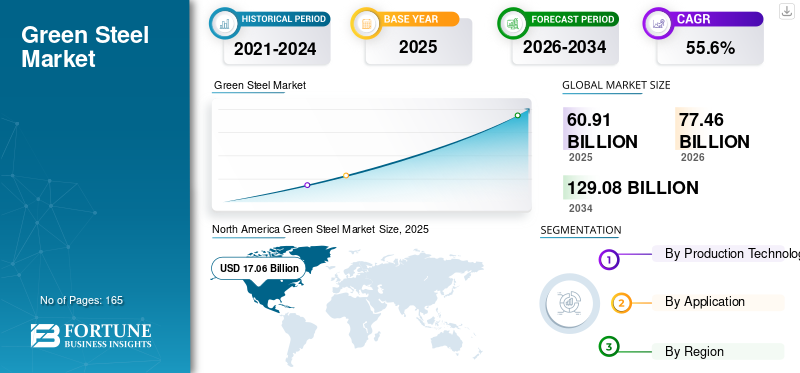

North America Green Steel Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域は2023年に最大の市場シェアを保持し、その市場規模は15億2,000万米ドルでした。この地域は、世界で4番目に大きい鉄鋼メーカーです。これは米国の裏側にあり、地域の総生産量のほぼ87%を占めています。米国はまた、ドイツ、中国、オーストラリア、サウジアラビアなど、いくつかの国の中で市場で最初のムーバーとして特定されています。 Nucor Corporation、H2 Green Steel、Boston Metalなどの鉄鋼製造会社は、米国で生産を促進する態勢を整えている数少ない企業です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域は最大の鉄鋼生産者ですが、それでもEAF生産技術は、地域の総生産量の15%未満を占めています。したがって、この地域は、世界中で起こっている緑の移行の初期段階にあります。しかし、移行に向けて具体的な措置を講じている市場の巨人はほとんどいません。 China Baowu、HBIS Group、Ansteel Group、およびNippon Steel Corporationは、今後5〜10年で鉄鋼生産を除炭化する具体的な計画を備えた数少ない地域企業です。

多くのヨーロッパ企業は、中期予測によって炭素を含まない鋼を生産できる新しい生産プラントの設立に数百万ドルを投資しているため、ヨーロッパは市場で著名な地域として特定されています。ドイツは、Salzgitter AG、Thyssenkrupp Steel、Stahl-Holding-Saarなどの企業として、グリーンスチールの生産ハブになる準備ができています。

世界の他の地域では、ブラジル、サウジアラビア、オマーンなどの国々は、予測期間中に最も急成長して成長すると予想されています。

グリーンスチール市場の主要企業のリスト

大企業は競争力を得るための容量拡張に焦点を当てています

Nucor Corporation、Swiss Steel Group、Outokumpu、China Baowu Steel Group、Salzgitter AG、ArcelorMittal、SSAB、およびEmirates Steel Arkanは、2025年までにグリーンスチール生産プラントを設立する態勢を整えている主要メーカーの一部です。また、再生可能な電力ベンダーや水素生産者と提携して、できるだけ早く生産ラインを取得しています。

プロファイルされた主要企業のリスト:

- スイススチールグループ(スイス)

- arcelorMittal(ルクセンブルク))

- Outokumpu oyj(フィンランド)

- China Baowuグループ(中国))

- Salzgitter AG(ドイツ))

- H2グリーンスチール(私たち。)

- Nippon Steel Corporation(日本))

- Nucor Corporation(私たち。))

- SSAB(スウェーデン))

- エミレーツスチールアルカングループ(UAE)

主要な業界開発:

- 2024年2月 - Salzgitter AGとOctopus Energyの世代アームの子会社であるSalzgitter Flachstahl GmbH(Salzgitter)は、グリーンスチールの将来の生産を可能にするために長期電力購入契約(PPA)に署名しました。

- 2023年3月-KOBE Steelの子会社であるMidRex Technologies、Inc。は、Duisburgサイトでドイツの会社Thyssenkrupp Steel Europe AGにMidRex Flex還元プラントを供給および建設することを発表しました。

- 2022年10月-Jindal SteelとPowerは、GreenkoとMOUに署名して、1000 mWの炭素を含まないエネルギーを提供しました。どちらも2035年までに炭素排出量をゼロに削減することに同意しています。

- 2022年8月-H2 Green SteelとBMW Groupは、CO2削減鋼の供給に関する合意に署名しました。この契約には、リサイクルおよび終末期管理措置が含まれます。

報告報告

調査レポートは、詳細な市場分析を提供し、大手企業、生産技術、アプリケーション、最終用途業界などの重要な側面に焦点を当てています。さらに、量と価値、市場分析、市場データの研究方法論、および市場動向に関する洞察に関する定量的データを提供し、重要な業界開発と競争の環境を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているさまざまな要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2034 |

|

ユニット |

価値(10億米ドル)とボリューム(百万トン) |

|

成長率 |

2026-2034から55.6%のCAGR |

|

セグメンテーション |

生産技術によって

|

|

アプリケーションによって

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に774.6億米ドルで、2034年までに1,290.8億米ドルに達すると予測されています。

年平均成長率(CAGR)55.6%で成長しており、同市場は予測期間(2026~2034年)において急速な成長を示すと見込まれています。

アプリケーションにより、自動車セグメントは2026年に市場をリードしました。

鉄鋼の生産中の炭素排出量が少ないからなしに向けて勢いを増していることは、市場の成長を促進しています。

北米は2026年に市場で最高のシェアを保持していました。

Nucor Corporation、Swiss Steel Group、Outokumpu、China Baowu Steel Group、Salzgitter AG、およびArcelorMittalは、市場の大手プレーヤーです。

サプライチェーンをグリーンにするための電気自動車への自動車企業の動きは、市場のプレーヤーに有利な機会を生み出しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 165

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート