グリーンスチール市場規模、シェアおよび業界分析、生産技術別(再生可能 - 電気炉(R-EAF)、水素直接還元鉄 - 電気炉(H2 DRI - EAF)、溶融酸化物電気分解(MOE))、用途別(建築・建設、自動車、再生可能エネルギーインフラ、家電、その他)、および地域予測、2026~2034年

主要市場インサイト

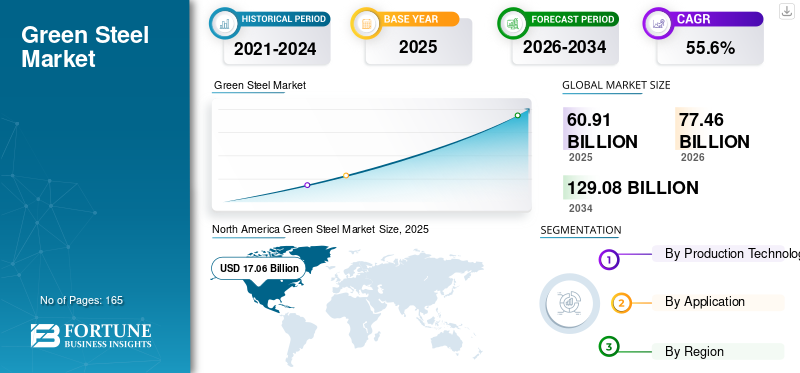

世界のグリーンスチール市場規模は、2025 年に 609 億 1,000 万米ドルと推定されています。 市場規模は2026年の774億6,000万米ドルから、 1,290.8億ドル 2034 年までに、予測期間中に 55.6% の CAGR を示します。北米が優勢だった グリーンスチール市場 2025 年には市場シェアが 28% になると予想されます。

基本的に、化石燃料を一切使用せずに製造される鉄鋼はグリーンスチールと呼ばれます。温室効果ガスを一切排出せず、カーボンニュートラルなプロセスを通じて生産されています。鉄鋼生産における主な炭素排出は、高炉での鉄鉱石の還元中に発生します。現在のシナリオでは、石炭がこれらの炉に燃料を供給するための主要なエネルギー源です。世界鉄鋼協会によると、鉄鋼産業は世界の CO2 排出量の 9% 近くを占め、中国では国家排出量の約 15% を占めています。したがって、それは行動の呼びかけを引き起こし、持続可能な解決策の必要性を生み出します。

多くの大手企業と政府は数百万ドルを投資しており、炭素フリー鉄鋼を生産するための持続可能な技術を開発するために、予測期間(2024年から2032年)にわたって数十億ドルを投資することを約束しています。たとえば、2022 年の世界経済フォーラムでは、50 社が参加し、買収を約束しました。アルミニウム、鋼、および炭素をほとんどまたはまったく含まないその他の商品。このような取り組みにより、グリーン製品の需要が創出され、サプライヤーが持続可能なソリューションに投資するよう動機付けられる予定です。これらの要因により、市場は予測期間中に急成長すると予測されています。

新型コロナウイルス感染症(COVID-19)のパンデミックは、金属産業や鉱業を含む多くの産業に混乱をもたらした。流行中、最終用途産業からの需要が低迷したため、金属および金属製品の価格は下落しました。さらに、鉱山の閉鎖により短期および長期契約が遅れた。しかし、パンデミック後、銅や金属などの金属の需要が突然増加しました。鉄鉱石、価格を新たな高みに押し上げました。新型コロナウイルス感染症(COVID-19)の発生は、生態系の混乱が多くのパンデミックを引き起こす可能性があることにも警鐘を鳴らした。

このような状況の中で、炭素フリー鋼は、従来の鉄鋼生産によって発生する膨大な排出量に対処するための理想的なソリューションと見なされていました。市場はまだ開発の初期段階にあり、操業中のパイロットプラントはわずか数基です。この結果、新型コロナウイルス感染症(COVID-19)の発生は世界市場の成長にほとんど影響を与えませんでした。しかし、環境の持続可能性に対して生み出された積極的な姿勢は、市場の成長のための進歩的な基盤となる予定です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グリーン・スチール・マーケットの重要なポイント

- 2025年の市場規模:609億1,000万ドル

- 2026年の市場規模:774億6,000万ドル

- 2034 年の予測市場規模: 1,290 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 55.6%

- 北米は、2025 年に 28.00% の市場シェアを獲得し、グリーンスチール市場を独占しました。

- 水素直接還元鉄 (DRI) - EAF セグメントは、2025 年に市場シェアの 64% を保持しました。

- 自動車部門は2024年に市場シェアの44%を保持した。

北米

北米は2025年に170億6,000万米ドルを占め、世界市場シェアの28.00%を占め、2026年には211億5,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は世界市場の18.50%を占め、2025年には評価額が112億8000万米ドルに達し、2026年には145億4000万米ドルに成長すると予測されています。

ヨーロッパ

ヨーロッパ市場は2025年に283億9,000万米ドルと評価され、世界収益の46.60%を占め、2026年には365億9,000万米ドルに達すると推定されています。

私たち。

米国は北米の鉄鋼総生産量のほぼ 87% を占めており、グリーンスチール市場の先駆者として認識されています。

日本

日本は、大手鉄鋼メーカーが脱炭素化と次世代の低排出鉄鋼生産技術に投資することで、グリーンスチールへの移行を進めている。

続きを読む

グリーンスチール市場の動向

低 CO2 鉄鋼への勢いがグリーンスチールにグリーンシグナルを与えることになる

鉄鋼業界は長い間、産業の脱炭素化の議論の中で注目を集めてきました。それに応じて、電気炉 (EAF)生産技術が商業化され、炭素排出量が従来の生産方法のほぼ 4 分の 3 に削減されました。高炉・高酸素炉(BF-BOF)法では鉄鋼生産量1トン当たり1.8トンのCO2が排出されるのに対し、EAF法では鉄鋼生産量1トン当たりのCO2排出量はわずか0.6トンです。

過去 10 年間、鉄鋼生産時の炭素排出量を削減するために多くの方法が検討されてきました。たとえば、直接還元法では石炭ではなく天然ガスが使用され、銑鉄の直接の代替品となる直接還元鉄 (DRI) が生成されます。 LNG を含む天然ガスは、すべての化石燃料の中で CO2 排出量が最も低くなります。天然ガスを使用すると、鉄鋼製造時に発生する炭素排出量がさらに削減されます。

- 北米ではグリーンスチール市場の成長が見られました。 2025年には170.6億ドル、2026年には211.5億ドル。

無料サンプルをダウンロード このレポートについて詳しく知るために。

前述の既存の技術とは別に、再生可能電力で EAF に電力を供給するなどの新しい新興技術により、このプロセスは 100% カーボンフリーになり、炭素排出量はほぼゼロに削減されます。さらに、水素を動力とする高炉や溶融酸化物電解などの他の技術も、炭素排出ゼロの鋼を製造するための新たなルートを創出する予定です。

グリーンスチール市場の成長要因

市場の成長を促進するために世界のさまざまな政府による無排出鉄鋼への取り組み

持続可能性が新たな標準となり時代のニーズとなりつつあるため、多くの政府や大手製鉄会社は鉄鋼を可能な限り環境に優しいものにするために数百万ドルを投資しています。パリ気候協定は、地球温暖化を1.5℃までに制限することを強く強調しています。この制限を超えると、干ばつ、熱波、降雨などの深刻な気候問題が引き起こされる可能性があります。

鉄鋼業界は温室効果ガスの最大の排出国の一つであり、政府や製造会社のグリーン化に向けた注目を集めています。たとえば、欧州研究評議会 (ERC) は、水素プラズマを使用して炭素を使用せずに酸化鉄を還元することに重点を置いた 5 年間のプロジェクトに 280 万米ドルを授与しました。オーストラリア再生可能エネルギー庁(ARENA)は、再生可能水素、低炭素鉄、鋼の生産に関する研究開発(R&D)を目的とした5,000万米ドルを超える基金を発表した。

同様に、主要な鉄鋼製造国である中国には、鉄鋼のグリーン化を支援するロードマップがあります。たとえば、2022 年、中国鉄鋼協会は省エネと環境保護プロジェクトに 50 億米ドル以上を投資しました。世界中のさまざまな経済国が行うこのような巨額の投資は、グリーンスチール産業の発展を促進し、世界のグリーンスチール市場の成長を促進します。

抑制要因

無炭素鋼の製造に必要な巨額投資が市場の成長を制限する可能性がある

従来の鉄鋼から炭素を含まない鋼へ移行する取り組みでは、鉄鋼メーカーにとって巨額の費用がかかり、量産が遅れることになる。 鉄鋼生産は電力、天然ガス、水素への依存度が高まるため、これらの資源に対する追加の需要が生じ、既存の需要と供給の流れが妨げられる可能性があります。現在のシナリオでは、電力生産の大部分は石炭によるものであり、鉄鋼をグリーンにするために、メーカーは再生可能資源からの電力を必要としています。

同様に、水素を使用して DRI を生成する別のグリーン技術では、このプロセスをカーボンフリーにするためにグリーン水素が必要になります。現在までにグリーン水素を大量生産できる技術はありませんが、研究開発段階にあります。世界最大の鉄鋼メーカーの 1 つであるアルセロールミタルの試算によると、ヨーロッパだけで事業を脱炭素化するには 400 億米ドルの費用がかかるとのことです。

さらに、欧州鉄鋼協会によると、新技術の利用や再生可能エネルギーの増加に伴うコストにより、鉄鋼の総生産コストは2050年までにトン当たり35~100%上昇すると予想されています。前述の要因と鉄鋼をグリーン化するために必要な巨額の投資により、予測期間中の成長は制限される予定です。

グリーンスチール市場セグメンテーション分析

生産技術分析による

水素直接還元鉄 – 電気炉 (H2 DRI-EAF) セグメントがグリーンな性質により主要なシェアを占める

生産技術に基づいて、世界市場は再生可能 - 電気炉 (R-EAF)、水素直接還元鉄 - 電気炉 (H2 DRI - EAF)、およびモーテン酸化物電解 (MOE) に分類されます。

水素直接還元鉄 - 電気アーク炉 (H2 DRI - EAF) セグメントは、予測期間中に世界市場を支配すると予想されます。水素 DRI – EAF 製造技術は、鉄鋼製造業界にとってグリーン ソリューションとして登場する予定です。 水素直接還元鉄 (DRI) - EAF セグメントは、2026 年に総市場シェアの 27.91% を占めると予測されています。 この製造技術は、現在鉄鉱石の還元段階で主な還元剤として使用されている炭素の代わりに水素を使用するものです。このプロセスにおいて、使用される水素もグリーンテクノロジーによって製造される場合、このプロセスで製造される鋼はグリーンスチールとみなされます。この方法は環境に優しいという性質があるため、鉄鋼メーカーから大きな注目を集め、この技術の確立に数百万ドルの投資を注ぎました。このセグメントは、2025 年には市場シェアの 64% を獲得すると予想されます。

以上のことから、中期見通しの終わりまでには市場の主要な生産技術となる見込みです。

再生可能 – EAF 製造技術は、2024 年までこのタイプの鋼を生産する主要な方法として特定されています。 EAF 製造技術は世界中に広く存在する唯一の製造方法であるため、高酸素炉と比較してこのプロセスをグリーン化することがより実現可能です。このプロセスでは、スコープ 1 およびスコープ 2 の温室効果ガス (GHG) 排出原単位がすでに 75% 近く削減されており、再生可能電力の使用により GHG 排出量はさらに削減されます。これにより、鉄鋼メーカーが現在採用できるより現実的なソリューションとなっています。

モーテン酸化物電解(MOE)セグメントは、予測期間(2024年から2032年)中に34.60%のCAGRを示して拡大する予定です。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電動モビリティの導入により自動車セグメントが優位に立つ

グリーンスチール市場は用途に基づいて、建築・建設、自動車、再生可能エネルギーインフラ、家電などに分類されます。

自動車部門は、2023 年のグリーンスチール市場で最大の世界シェアを獲得しました。金属は、新車の製造に使用される総材料の半分以上を占めています。このため、自動車は世界の鉄鋼需要の 10% 以上を占める最大の鉄鋼消費国の 1 つとなっています。エネルギー移行委員会によると、新しい製品に使用される材料に関連する埋め込み排出量は、 電気自動車(EV) 2030 年までにライフサイクル排出量の半分以上を占めると推定されています。これは、内燃エンジンから生成されるライフサイクル排出量より 10% 多くなります。自動車業界が電動モビリティの導入によりグリーン化を目指している中、多くのメーカーが持続可能な材料の使用にも投資しています。このセグメントは 2024 年に市場シェアの 44% を保持しました。

企業など ゼネラルモーターズ、ジャガー・ランドローバー、ボルボ、メルセデス、フォルクスワーゲンは、環境に優しい鉄鋼に積極的に投資して市場の先駆者となる数少ない企業です。たとえば、ボルボは、2050 年までに自動車製造に 100% カーボンフリー鋼を使用することを約束しました。同様に、メルセデスベンツと BMW は、自社の鋼材を自動車に使用するために「H2 グリーンスチール」を使用しました。このような取り組みにより、自動車業界は市場における最初の消費者となり、中期予測まで引き続き注目を集めると予想されます。

建築・建設部門は従来型鋼の最大の消費者であり、予測期間中も引き続き無排出鋼の最大の消費者の一つとなる見通しです。 建築・建設セグメントは市場を支配し、2026 年には 15.36% の市場シェアを獲得しました。 Boston Metal、ArcelorMittal、SSAB、Voestalpine、Nucor Corporation などの多くの鉄鋼メーカーは、建築および建設業界から気候に優しい新しい鋼材に対する膨大な需要が見込まれるとプレスリリースで述べています。アルセロールミタルがセスタオ工場に建設中の新しい製鉄所では、 平鋼 自動車および建設分野および一般産業向けの製品。

ソーラーパネル、風力タービン、家電製品、金属製品などの他の用途では、予測期間中に炭素フリー鋼の追加需要が創出されると予想されます。

地域の見識

地域的には、市場はアジア太平洋、北米、ヨーロッパ、その他の世界に分類されます。

北米

North America Green Steel Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に170億6,000万米ドルを占め、世界市場シェアの28.00%を占め、2026年には211億5,000万米ドルに達すると予測されています。この地域は世界第4位の鉄鋼メーカーです。これは、地域全体の生産量のほぼ 87% を占める米国に後押しされています。米国はまた、ドイツ、中国、オーストラリア、サウジアラビアなどのいくつかの国のうち、市場の先駆者として認識されています。鉄鋼製造会社、 のような Nucor Corporation、H2 Green Steel、Boston Metal は、米国での生産を推進する準備ができている数少ない企業です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域

2025年、アジア太平洋地域は世界市場の18.50%を占め、評価額は112億8,000万米ドルに達し、2026年には145億4,000万米ドルに成長すると予測されています。アジア太平洋地域は最大の鉄鋼生産国ですが、依然としてEAF生産技術が地域総生産の15%未満を占めています。したがって、この地域は、世界中で起こっているグリーン移行の初期段階にあります。しかし、移行に向けて具体的な措置を講じている市場大手はほとんどない。中国宝武、HBIS グループ、安鉄グループ、新日本製鉄は、今後 5 ~ 10 年で鉄鋼生産を脱炭素化する具体的な計画を持っている数少ない地域企業です。

ヨーロッパ

ヨーロッパ市場は2025年に283億9,000万米ドルと評価され、世界収益の46.60%を占め、2026年には365億9,000万米ドルに達すると推定されています。 多くの欧州企業が中期予測までに炭素フリー鋼を生産できる新しい生産工場の設立に数百万ドルを投資しているため、欧州は市場で顕著な地域として認識されている。ドイツは企業としてグリーンスチールの生産拠点となる準備ができている。 のような Salzgitter AG、Thyssenkrupp Steel、Stahl-Holding-Saar は、数百万トンの生産能力を持つ新しい炭素フリー鋼生産工場を設立する計画を持っています。

世界のその他の地域

その他の国は、2025 年に約 41 億 9 千万米ドルを世界市場にもたらし、6.90% のシェアを占め、2026 年には 51 億 8 千万米ドルに達すると予想されています。 のような ブラジル、サウジアラビア、オマーンは、予測期間中に最も高い成長率で成長すると予想されます。

グリーンスチール市場の主要企業のリスト

大手企業は競争力を高めるために生産能力の拡大に注力

Nucor Corporation, Swiss Steel Group, Outokumpu, China Baowu Steel Group, Salzgitter AG, ArcelorMittal, SSAB, and Emirates Steel Arkan are some of the major manufacturers that are poised to establish their green steel production plants by 2025. Companies are involved in setting up new manufacturing plants with advanced technologies that can use modern technologies, such as hydrogen-based DRI production.また、できるだけ早く生産ラインを確保するために、再生可能電力ベンダーや水素生産者と提携している。

プロファイルされた主要企業のリスト:

- Swiss Steel Group (Switzerland)

- ArcelorMittal (Luxembourg)

- Outokumpu Oyj (Finland)

- China Baowu Group (China)

- Salzgitter AG (Germany)

- H2 Green Steel (U.S.)

- Nippon Steel Corporation (Japan)

- Nucor Corporation (U.S.)

- SSAB (Sweden)

- Emirates Steel Arkan Group (UAE)

主要な業界の発展:

- 2024年2月~Salzgitter AG の子会社であり、Octopus Energy の発電部門である Salzgitter Flachstahl GmbH (ザルツギッター) は、将来のグリーン スチールの生産を可能にする長期電力購入契約 (PPA) を締結しました。

- 2023年3月- 神戸製鋼所の子会社であるミドレックス・テクノロジーズ社は、ドイツのティッセンクルップ・スチール・ヨーロッパAG社のデュイスブルク工場に年間250万トンの生産能力を持つMIDREX Flex還元プラントを供給し、建設すると発表した。

- 2022年10月- Jindal Steel and Power は、1000 MW のカーボンフリー エネルギーを提供するために Greenko と覚書を締結しました。両国は2035年までに炭素排出量をゼロにすることで合意した。

- 2022年8月- H2 Green SteelとBMWグループは、CO2削減鋼材の供給に関する契約を締結した。この協定には、リサイクルと使用済み製品の管理措置が含まれています。

レポートの範囲

調査レポートは詳細な市場分析を提供し、主要企業、生産技術、アプリケーション、最終用途産業などの重要な側面に焦点を当てています。さらに、量と価値、市場分析、市場データの調査方法、市場動向に関する洞察に関する定量的なデータを提供し、重要な業界の発展と競争環境を強調します。上記の要因に加えて、レポートには、近年の市場の成長に貢献したさまざまな要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

ユニット | 金額(10億米ドル)と量(100万トン) |

成長率 | 2024 年から 2032 年までの CAGR は 55.60% |

セグメンテーション | 生産技術別

|

用途別

| |

地理別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場規模は 774 億 6000 万ドルで、2034 年までに 1,290 億 8000 万ドルに達すると予測されています。

CAGR 55.6% で成長している市場は、予測期間 (2026 ~ 2034 年) 中に急速な成長を示すと予想されます。

アプリケーション別では、自動車セグメントが 2026 年の市場をリードしました。

鉄鋼生産時の二酸化炭素排出量を低またはゼロにする勢いが市場の成長を推進しています。

2026 年には北米が市場で最高のシェアを獲得しました。

Nucor Corporation、Swiss Steel Group、Outokumpu、China Baowu Steel Group、Salzgitter AG、および ArcelorMittal が市場の主要企業です。

自動車会社が自社のサプライチェーンをグリーン化するために電気自動車に移行する動きは、市場関係者にとって有利な機会を生み出しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 165

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート