グリーン空港市場規模、シェア、業界分析:用途別(民間・商業用および軍事用)、エネルギー種別(風力発電、バイオエネルギー、太陽光発電、その他)、空港クラス別(クラスA、クラスB、クラスC)、空港タイプ別(国際線および国内線)、地域別予測(2026-2034年)

主要市場インサイト

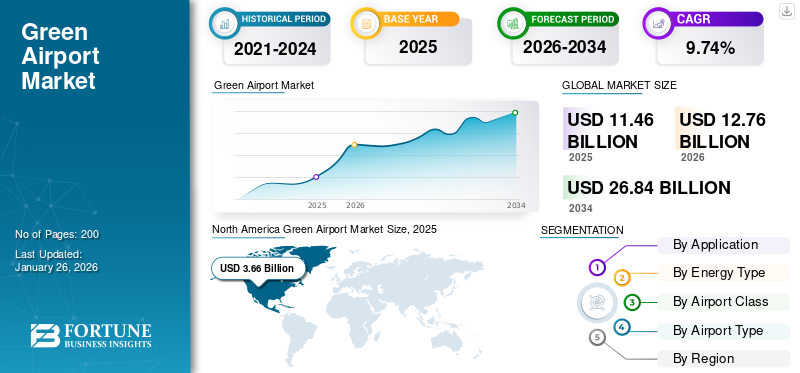

世界のグリーン空港市場規模は2025年に114億6000万米ドルと評価された。市場は2026年の127億6000万米ドルから2034年までに268億4000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.74%を示すと予測されている。北米は2025年に31.93%の市場シェアを占め、グリーン空港市場を支配した。

グリーン空港は、その運営に持続可能性の原則と環境責任を取り入れています。その実践には、エネルギーおよび水資源の管理、廃棄物削減戦略、大気、水、騒音の品質改善などが含まれます。多くの空港が、国際空港評議会による「グリーン空港」の認定など、さまざまな認証に参加しています。持続可能な取り組みの例としては、チューリッヒ空港の雨水利用、インディラ・ガンディー国際空港の地熱エネルギーおよび水リサイクルシステムなどが挙げられます。こうした取り組みを採用することで、グリーン空港は、炭素排出量の削減、大気質の改善、そして公共イメージの向上にますます注力しています。したがって、航空業界が気候変動と闘う上で、グリーン空港は重要な役割を果たしています。

グリーン空港市場は、持続可能性への取り組み、技術の進歩、さまざまな地域でのプロジェクト数の増加、そして最近の動向に牽引され、成長が見込まれています。この市場の主要企業には、SITA(スイス)、コリンズ・エアロスペース(米国)、ハネウェル・インターナショナル(米国)などがあります。これらの企業は、価格設定や航空機への供給において競争を展開しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のグリーン空港市場インサイト

日本では、環境意識の高まりや持続可能な航空インフラへの取り組みが進む中、グリーン空港の導入が注目されています。再生可能エネルギーの活用、省エネルギー設計、廃棄物管理やカーボンフットプリント削減など、多岐にわたる環境対策が空港運営に組み込まれています。世界的に持続可能な空港開発が進展する中、日本の空港にとっては、先進的で環境に配慮したソリューションを導入し、運営効率と社会的評価を向上させる絶好の機会となっています。

世界のグリーン空港市場における主なポイント

市場規模と予測:

- 2025年市場規模:114億6,000万米ドル

- 2026年市場規模:127億6,000万米ドル

- 2034年予測市場規模:268億4,000万米ドル

- CAGR(年平均成長率):2026年~2034年 9.74%

市場シェア:

- 北米は2025年に31.92%の最大市場シェアを占め、36億6000万米ドルの規模に達した。これは大規模な持続可能性投資とグリーン技術の早期導入が牽引したものである。

- 用途別では、2024年に民間・商業セグメントが主導的地位を占め、デジタル化と再生可能エネルギー導入により最も急速な成長が見込まれる。

主要国のハイライト:

- 米国:主要空港(LAX、デンバー、インディアナポリスなど)が大規模太陽光発電、SAF(持続可能な航空燃料)、省エネルギーインフラを導入する主導的市場。

- カナダ:持続可能な取り組みが活発。FAA(連邦航空局)に準拠した規制支援の恩恵を受ける。

- オランダ(アムステルダム):持続可能性を優先し滑走路拡張計画を中止。2030年までに建物のガス供給網からの移行を進める。

- インド:IGI空港が太陽光、水力、生物多様性プロジェクトで主導的役割を果たす。

- UAE(ドバイ):DXB空港で大規模な太陽光発電と節水イニシアチブを実施中。

市場動向

市場推進要因

航空分野の持続可能性と地球規模の気候変動目標が市場成長を促進

地球規模の気候変動における持続可能性とは、将来の世代が自らのニーズを満たす能力を損なうことなく、現在のニーズを満たすことを指します。これは経済成長、環境保護、社会的公平性に焦点を当てています。航空分野における主要な持続可能性目標は脱炭素化であり、2050年までにネットゼロ炭素排出を達成し、2030年までに大幅な削減を目指すことを目標としています。これは、持続可能な航空燃料の使用、航空機の効率性向上、運用手法の改善を通じて達成される。空港もまた、廃棄物の最小化、リサイクルの最大化、省エネルギー・節水対策の実施により資源効率を促進している。

もう一つの重要な側面は生物多様性の保護である。空港は生態系への影響を最小限に抑えるため、地域の野生生物や生息環境への影響評価を強化している。こうした取り組みは、地球温暖化を産業革命前比で2度以内に抑えることを目指すパリ協定をはじめとする国際的な気候変動対策と整合している。航空輸送業界がネットゼロ排出達成を公約していることを踏まえると、持続的な取り組みによりこれらの目標は達成可能と見込まれる。

国際航空向け炭素オフセット・削減スキーム(CORSIA)は、2020年以降の国際航空におけるカーボンニュートラル成長を支える主要な取り組みである。認証済みオフセットプロジェクトを通じて持続可能性を促進する。この移行において新興技術と手法が重要な役割を果たす—— 水素燃料航空機、高効率エンジン、航空交通管理の革新は運用効率を大幅に向上させる。これらの持続可能性と気候目標の達成には、政府、航空業界、研究機関の協力が不可欠である。本スキームは当局と航空業界を結集し、航空の効率化と環境負荷低減を図りつつ、将来の気候下における業界の長期的な持続可能性と強靭性を確保する包括的アプローチを形成する。

市場の制約要因

高コストと市場関係者との連携必要性が市場成長を抑制

高コストと協力関係の必要性が、グリーン空港市場の成長を著しく阻害している。グリーン技術やインフラの導入には多額の設備投資が必要であり、多くの空港にとって障壁となり得る。太陽光パネル設置、省エネ照明、廃棄物管理システムなど、初期費用は数十万ドルから数百万ドルに及ぶ可能性がある。既存インフラの改修や新たなグリーンビルの建設には追加費用が発生するため、予算が限られている空港では、持続可能性への取り組みとその他の運営上のニーズとのバランスを取ることが困難である。

さらに、持続可能性の目標を達成するには、政府機関、航空会社、地域社会、環境団体など、複数のステークホルダー間の調整が必要である。環境問題と運営効率のバランスを取る包括的な戦略を策定するには、この調整が不可欠である。しかし、ステークホルダー間の優先順位や視点の相違が対立や意思決定の遅延を招く可能性があります。効果的なパートナーシップ構築には継続的なコミュニケーションと信頼構築が求められますが、変化の激しい航空業界ではこれが複雑な課題となります。さらに、多くのグリーン施策は、高額な初期費用を補填するために官民連携や政府補助金に依存しています。こうした財政的・協働上の課題を解決することが、航空業界における持続可能な実践の需要を促進する上で不可欠です。

市場機会

持続可能性イニシアチブと規制が市場プレイヤーに主要な成長機会を提供

空港では食品残渣や庭の剪定くずなど、大量の生分解性廃棄物が発生します。この廃棄物を嫌気性消化によるバイオパワーや焼却炉燃料として利用することで、埋立処分への依存を減らしつつ、空港運営のための持続可能な電力を生産できる。バイオエネルギーインフラの初期資本投資は高額だが、長期的な運用コスト削減効果は大きい。バイオ資源由来のエネルギーはエネルギーコスト削減に寄与し、経済的実現性を高める。さらに、バイオエネルギープラントは地域農業・林業からバイオマスを調達することで雇用機会を創出し、地域経済を活性化させる。p>

バイオエネルギーを導入する空港は、再生可能エネルギー利用を促進する政府のインセンティブも活用できます。さらに、バイオエネルギーへの投資は、環境責任を果たす組織としての空港の評判を高め、環境意識の高い旅行者や関係者を惹きつけます。全体として、空港運営にバイオエネルギーを統合することは、航空業界の経済的・環境的課題に対処しながら、持続可能性目標を推進する多面的な機会を提供します。

市場の課題

Bクラス・Cクラス空港における環境対策の不足が市場発展の障壁に

BクラスおよびCクラスの空港は、環境対策導入において特有の障壁に直面している。初期コストの高さは限られた予算を圧迫し、資源や専門知識の不足は複雑な持続可能性施策の実施を困難にします。さらに、規制要件は複雑で、コンプライアンスに関する不確実性を生むこともあります。制度的な圧力が低いことも環境改善への意欲をさらに低下させ、変更が既存の運営や航空会社・ベンダーとの関係に影響を与える場合、ステークホルダーの抵抗が生じる可能性があります。これらの課題に対処することで、小規模空港は運営能力に影響を与えずに持続可能な手法への移行が可能となり、より広範な環境目標への効果的な貢献が実現する。

グリーン空港市場の動向

持続可能航空燃料(SAF)の採用拡大が主要な市場トレンド

持続可能航空燃料( (SAF)は、炭素排出量を削減し持続可能な目標を推進することで、グリーン空港運営を大幅に強化します。SAFは従来のジェット燃料と比較してライフサイクル温室効果ガス排出量を最大80%削減でき、航空機運用に伴うスコープ3排出量(空港のカーボンフットプリントにおける最大の要因となることが多い)に対処します。この削減は、空港が規制要件を満たし、環境に優しい旅行オプションを求める乗客の期待に応えるのに役立ちます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

さらにSAFは有害汚染物質の排出を削減することで地域の大気質を改善し、空港周辺のコミュニティに利益をもたらします。多くの空港では、インセンティブプログラムや航空会社・燃料供給業者との連携を通じてSAF導入を促進しています。SAFを運用に組み込むことで、空港は持続可能性の向上、航空パートナーのSAF義務達成支援、運用効率の向上を実現できます。全体としてSAFは、航空需要の高まりを支えつつ、グリーン空港の環境アジェンダ推進において重要な役割を果たしています。

COVID-19の影響

COVID-19パンデミックはグリーン空港に重大な影響を与えました。航空交通量の減少は排出量を低下させ、業界に持続可能性実践の再評価を促しましたが、財政的制約によりグリーン空港市場への投資は制限されました。しかし、一部の空港はこの期間を活用し、再生可能エネルギーへの投資を加速させ、持続可能な航空燃料(SAF)の導入を検討しました。操業停止期間は、排出量削減を目的とした新技術の実験機会となりました。空港が回復するにつれ、持続可能性は長期戦略計画において重要な役割を果たし、気候変動をグリーン航空の未来における主要な優先課題として位置づけるでしょう。

セグメンテーション分析

用途別

デジタル化の進展が民間・商業セグメントの成長を牽引

用途に基づき、市場は民間・商業セグメントと軍事セグメントに区分される。

民間・商業セグメントは2024年に74%という最大の市場シェアを占め、予測期間において最も高いCAGRで成長すると見込まれています。グリーン空港は、持続可能性を促進するため、航空会社や企業との提携などの商業活動を行っています。また空港は、技術プロバイダーと連携してスマート空港ソリューションを開発し、 資源利用の最適化と廃棄物削減を推進している。この分野における顕著な傾向として、効率性向上と環境負荷低減を目指すデジタル化努力に牽引されたグリーン貨物運航の台頭が挙げられる。商業航空の主要ハブとして、こうした空港は運用効率を最大化しつつ二酸化炭素排出量とエネルギー消費の削減に注力することで、持続可能な航空イニシアチブを主導している。多くの空港では太陽光や風力などの再生可能エネルギー源の導入が加速している。さらに、持続可能な建築設計や電気式地上輸送手段も標準的な取り組みとなりつつある。

2024年時点で軍事分野は大きな市場シェアを占めた。軍事用途インフラの持続可能な開発は、再生可能資材の活用、省エネルギー、気候変動への耐性といった基本原則に従う。これらの取り組みは、アクセス性と包摂性を高めつつカーボンフットプリントを削減することで、地域社会の福祉向上を目指す。財政的実行可能性は重要な考慮事項であり、政府や利用者に過度の負担をかけずにプロジェクトの持続可能性を確保します。国連の持続可能な開発目標(SDGs)に沿った持続可能な軍事インフラは、責任ある環境管理と開発と自然の均衡ある関係を確保しつつ、長期的な経済成長を支えます。

エネルギー種別別

エネルギー技術の発展が太陽光発電セグメントの成長を促進

エネルギー種別に基づき、市場は風力発電、バイオエネルギー、太陽光発電、その他に区分される。

2024年には太陽光発電セグメントが最大の市場シェアを占めました。薄膜太陽電池や太陽光発電舗装などのエネルギー技術の進歩により、空港は追加の土地を必要とせずに太陽光発電出力を最大化できます。顕著な例として、太陽光発電システムのみで運営されるコーチン国際空港や、水力と太陽光などの省エネ源を統合するデリー空港が挙げられる。政府の奨励策とグリーンインフラの増加に伴い、世界中の空港は環境ニーズの充足、公共イメージの向上、ネットゼロ排出目標の達成を目的に、エネルギー消費にこうした再生可能ソリューションを採用している。本セグメントは2025年に市場シェアの59%を占めると予測される。

バイオエネルギー分野は2024年に大きな市場シェアを占め、予測期間(2025-2032年)において11.81%という最高CAGRで成長すると見込まれている。空港では、暖房、冷房、発電など様々な業務にバイオエネルギーを利用する傾向が強まっている。例えば、ストックホルム空港ではターミナルの暖房にバイオ燃料システムを採用しており、空港インフラにおけるバイオエネルギーの適用可能性を示している。さらに、マイクログリッドの導入により、空港はエネルギー使用の最適化と再生可能エネルギー源の統合が可能となる。バイオエネルギーの導入は、世界的なグリーン空港市場を牽引しており、同市場は最大のセグメントとなる見込みである。これは、より広範な環境目標の達成と、航空業界を持続可能な未来に近づける上で極めて重要である。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

空港クラス別

クラスAセグメントは排出削減能力により主導的地位

空港クラスに基づき、市場はクラスA、クラスB、クラスCに区分される。

クラスAセグメントは2024年に最大の市場シェアを占め、予測期間中に最も高いCAGRで成長すると見込まれている。クラスA空港のグリーン運営は、再生可能エネルギーと持続可能な手法の活用により、カーボンフットプリントの削減と運営効率の向上に重要な役割を果たすと同時に、支出の削減にも寄与しています。こうした取り組みは旅客体験を向上させ、投資を呼び込むことで、クラスA空港を環境管理のリーダーとして位置付け、航空分野におけるグローバルな持続可能性目標への貢献者としています。このセグメントは2025年に67%のシェアで市場を支配する見込みです。

- 2024年2月、アムステルダム・スキポール空港は騒音公害と環境影響への懸念から、並行滑走路建設計画を断念した。この動きは、拡張よりも持続可能性とカーボンフットプリント削減を優先する空港の傾向が高まっていることを反映している。

クラスBセグメントは2024年に大きな市場シェアを占め、予測期間中に9.44%という高いCAGRを記録すると見込まれています。クラスB空港におけるカーボンフットプリント削減は、再生可能エネルギーの導入、省エネルギー技術、持続可能な運営手法によって達成されます。これらの取り組みは、特に輸送やエネルギー使用に関連する空港活動に伴う温室効果ガス排出量を大幅に削減します。これは地球規模の気候目標に貢献し、航空業界内の環境持続可能性を高めます。

空港タイプ別

国際空港セグメントが主導的役割を果たす(グリーンイニシアチブの採用拡大による)

空港の種類に基づき、市場は国際空港と国内空港に区分される。

国際空港セグメントは2024年に圧倒的な市場シェアを占め、予測期間中に最高のCAGRを記録すると見込まれている。国際空港はサービスの持続可能性を高めるため、より多くのグリーンイニシアチブを導入している。特に顕著な例としては、大規模なリサイクルプログラムと太陽光パネルを活用して二酸化炭素排出量を最小限に抑えるサンフランシスコ国際空港が挙げられる。インディアナポリス国際空港は、膨大な再生可能エネルギーを生産する最大級の太陽光発電所を擁している。デンバー国際空港は商業空港としては最大規模の太陽光発電所を有し、廃棄物削減と堆肥化に取り組んでいる。さらにロサンゼルス国際空港は持続可能な航空燃料分野で主導的役割を担い、ライフサイクル排出量を大幅に削減している。こうした取り組みは、世界の航空旅行における環境責任の向上に寄与する。このセグメントは2025年に市場シェアの67%を獲得する見込みである。

国内空港セグメントは予測期間中に著しいCAGRを記録すると予想される。国内空港は持続可能性の達成と環境への影響最小化に向け、様々なグリーンイニシアチブを推進中だ。例えばデリー空港は2030年までにカーボンフットプリントをほぼゼロにするグリーン輸送計画を開始し、ハイデラバード空港は環境に優しい運営を支援するバイオディーゼル給油所を設置した。空港では再生可能エネルギー源の導入も検討されており、太陽光発電の利用や廃棄物管理手法の導入など、再生可能エネルギー源の導入も検討されている。その他の持続可能性対策には、使い捨てプラスチックの排除や節水のための雨水貯留システムの導入への取り組みが含まれます。これらの取り組みは、運営効率の向上と地域社会との連携促進を図りながら、より持続可能な航空産業に貢献しています。このセグメントは、予測期間(2025-2032年)において9.27%のCAGRを記録すると推定されています。

グリーン空港市場の地域別展望

北米

North America Green Airport Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に18億米ドル、2025年には19億7000万米ドルの市場規模で主導的地位を占めた。環境意識の高まりと規制圧力により、北米はグリーン空港市場シェアを牽引している。同地域の空港では、炭素排出量削減のため太陽光や風力発電を含む再生可能エネルギーの利用が拡大している。顕著な事例として、連邦航空局(FAA)から再生可能エネルギープロジェクト拡大のための多額の資金提供を受けている地域最大級の太陽光発電施設を有するインディアナポリス国際空港が挙げられる。ロサンゼルス国際空港は現在、持続可能な航空燃料の導入で最先端を走り、デンバー国際空港は省エネルギー技術に多額の投資を行っている。これらの取り組みは、ネットゼロ排出の達成と持続可能性の向上に向けた広範な取り組みと一致している。

米国空港における持続可能性に向けた数多くの進展は、今後数年間で同国の市場成長を促進すると予想される。ボストン・ローガン国際空港、デンバー国際空港、ダラス・フォートワース国際空港などは、米国におけるグリーン空港の代表例であり、各地域全体の成長を牽引している。さらに2024年11月には、ルイス・ムニョス・マリン空港が「Airports Going Green 2024」において、持続可能性への取り組みが評価され、米国空港経営者協会(AAAE)およびシカゴ航空局から表彰を受けた。グリーン化空港2024」において表彰されました。米国市場は2025年に16億8000万米ドル規模へ成長する見込みです。

欧州

欧州市場は2025年に19億2000万米ドル規模に達すると予測され、予測期間(2025-2032年)におけるCAGRは10.99%を記録する見込みです。欧州市場は、強力な規制枠組みと持続可能性への注力に支えられ、今後数年間でより高い成長率を達成すると予測されています。欧州の空港では、太陽光や風力発電などの再生可能エネルギーソリューションに加え、地上業務向け水素生産といった革新的なプロジェクトを積極的に推進しています。EUグリーンディールに基づくOLGAやTULIPSなどのイニシアチブは、炭素排出量の削減とエネルギー効率の向上を目指しています。英国市場は 市場は2025年に0.32億米ドルに達すると予測される。例えば、アムステルダム・スキポール空港は省エネ技術に投資し、2030年までに全空港建物のガス供給網からの脱却を目指す。こうした取り組みが相まって、欧州は持続可能な航空慣行とカーボンニュートラリティの分野で主導的立場を確立している。ドイツは2025年に0.51億米ドルの市場規模に達する見込みであり、フランスは同年0.37億米ドルと予測されている。

アジア太平洋地域

アジア太平洋地域は、2025年に17億4000万米ドルと推定される第3位の市場です。この地域は、今後数年間で最高の成長率を示す可能性が高いです。インフラの開発と支援的な規制環境は、アジア太平洋地域におけるグリーン空港の成長にとって非常に重要です。持続可能性の目標と環境意識の高まりにより、この地域ではグリーン空港の取り組みが拡大しています。その中には、地域の生物多様性を高めるための海洋生態系対策の実施で知られる香港国際空港や、保護と教育を推進する生物多様性センターを設立したインドのインディラ・ガンディー国際空港などがあります。中国市場は 2025 年に 3 億 7000 万米ドルの成長が見込まれています。フィリピンのマクタン・セブ国際空港は、沿岸清掃プロジェクトを実施し、マングローブの生息地を清掃し、18 トンの廃棄物を除去しました。こうした取り組みは、生態系のバランスを育みながら二酸化炭素排出量を削減するという、この地域の取り組みを実証するものであり、アジア太平洋地域を航空業界における重要な地域として位置づけています。インドは 2025 年に 3 億 5000 万米ドルに達すると予測されており、日本は同年に 2 億 7000 万米ドルの価値があると予測されています。

その他の地域

その他の地域は2025年に9億9000万米ドル規模に達すると推定される第4位の地域である。今後数年間でより高い成長率が予測されている。空港が持続可能性を考慮する中、ラテンアメリカや中東・アフリカにおけるグリーン空港イニシアチブが進展している。アフリカではグリーン空港イニシアチブが進行中だ。VINCI Airportsはラテンアメリカで複数の空港を運営しており、環境対策が評価されACI-LACから「グリーン空港」として認定されている。例えばブラジルとコスタリカではエネルギー効率化プロジェクトを実施し、サルバドール・バイーア空港では炭素排出量を87%削減した。中東のドバイ国際空港では大規模な太陽光発電システムと節水対策を整備し、運営の持続可能性を高めている。こうした取り組みは、新興地域におけるカーボンフットプリントの最小化と環境配慮型空港運営の推進に向けた強い意志を示している。

競争環境

主要市場プレイヤー

主要市場プレイヤーは技術開発企業との提携により持続可能なソリューションを開発中

ハネウェル、ABBグループ、SITA、シーメンス、タレスといったグリーン空港市場の主要プレイヤーは、持続可能なソリューションを積極的に統合し、クリーンエネルギー技術を活用している。技術開発者と空港運営者間の協力関係やパートナーシップにより、グリーン技術の採用が容易になっている。北米は厳しい環境規制によりこの市場をリードし、欧州、アジア太平洋地域が続く。初期投資は高額だが、企業は長期的なコスト削減と持続可能性への需要増加に動機づけられている。技術革新、規制要件、顧客意識の変化が相まって市場を牽引し、イノベーションと成長機会を生み出している。環境目標と効率性目標を満たすグリーンソリューションの導入に注力する企業が増加し、業界全体が急成長している。

本レポートでプロファイルした主要企業一覧

- タレスグループ (フランス)

- コリンズ・エアロスペース (米国)

- Siemens AG (ドイツ)

- Acciona (スペイン)

- Schneider Electric (フランス)

- IBM Corporation(米国)

- TKH Airport Solutions(オランダ)

- Honeywell International Inc.(米国)

- SITA(スイス)

- ABB(スイス)

- Sabre Corporation(米国)

- インドラ・システマス社(スペイン)

- アマデウスITグループ社(スペイン)

- シスコシステムズ社(米国)

業界の主な動向

- 2024年11月 – VINCI Airportsの子会社であるANA Aeroportos de Portugalは、Mota-Engil、VINCI Construction Grands Projets、Alves Ribeiro、HCIのコンソーシアムと2億5190万米ドルの契約を締結した。この契約は、リスボン空港における旅客体験の向上と効率的な運営強化の一環として、ポルトガル首相およびインフラ・住宅大臣が出席した式典で調印された。

- 2024年6月- シドニー空港やアデレード空港などの資産を保有するクイーンズランド投資公社を含む投資ファンド運用会社が、再生可能エネルギー事業支援のため4億6700万ドルの契約を締結。複数州にまたがる電力購入契約により、インフラ資産は年間500GWh以上のグリーン電力供給を確保する。

- 2023年8月- オースティン・バーグストロム国際空港において、1億6400万米ドル規模の西ゲート拡張プロジェクトの起工式が市当局者と建設作業員により執り行われた。グリーリーに本拠を置く総合建設会社ヘンゼル・フェルプス社が施工を統括する。

- 2023年7月- カナダ・オンタリオ州初の公衆向け水素燃料電池車充填施設が、トロント・ピアソン国際空港(YYZ)に開設される。同空港を利用する乗用車・トラック向け水素ステーションとなる。YYZの燃料補給ステーションは、カナダ政府による100万カナダドル(75万米ドル)の投資により資金調達される。

- 2023年5月- バーレーン運輸通信省は、オランダ空港コンサルタント社に143万7千米ドル相当の契約を授与した。ハーグに本拠を置く同コンサルティング会社は、100億米ドル規模と推定されるバーレーンの野心的な新規空港プロジェクトの初期調査を実施する。

レポートのカバー範囲

本レポートは市場を詳細に分析し、主要企業、市場セグメンテーション、競争環境、空港タイプ、技術導入といった重要な側面を明らかにします。さらに、地域別の市場動向に関する洞察を提供し、重要な業界動向を強調します。前述の要素に加え、本レポートは長年にわたる市場成長に寄与する複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.74% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

用途別

エネルギー種別別

空港クラス別

空港タイプ別

地域別

|

よくある質問

2025年の市場規模は116億6000万米ドルと評価され、2034年までに268億4000万米ドルに達すると予測されている。

予測期間において、市場は年平均成長率(CAGR)9.74%を記録すると予測されている。

国際セグメントは、2026年に主要な市場シェアを獲得しました。

航空と世界の気候変動における持続可能性は、市場の成長を促進する重要な要因です。

Honeywell International Inc.(米国)、SITA(スイス)、ABB(スイス)、その他は市場の主要なプレーヤーの一部です。

米国は2025年に世界市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。