持続可能な航空燃料市場規模、シェアおよび業界分析、タイプ別(バイオ燃料および合成燃料)、技術別(HEFA-SPK(水素化処理エステルおよび脂肪酸合成パラフィン系灯油)、FT-SPK(フィッシャー・トロプシュ合成パラフィン系灯油)、ATJ-SPK(アルコールからジェットへの合成パラフィン系灯油)、およびその他)、配合能力別 (5 ~ 30%、30 ~ 50%、および 50% 以上)、最終用途別 (民間航空、軍用航空、その他)、用途別 (固定翼航空機および回転翼航空機)、および地域予測、2026 ~ 2034 年

持続可能な航空燃料市場規模とシェア

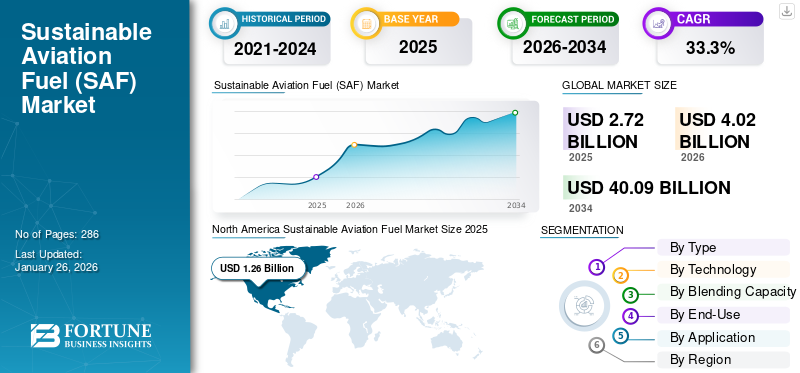

世界の持続可能な航空燃料市場規模は、2025年に27億2000万米ドルと評価され、2026年の40億2000万米ドルから2034年までに400億9000万米ドルに成長すると予測されており、予測期間中に33.3%のCAGRを示します。北米は持続可能な航空燃料市場を独占し、2025年には市場シェアの46.43%を占めました。

持続可能な航空燃料市場は、航空部門の脱炭素化戦略の重要な要素として浮上しつつあります。航空は世界の輸送機関からの排出量に大きな割合を占めており、炭素強度を削減するという規制の圧力により、低炭素燃料代替品への投資が加速しています。持続可能な航空燃料(SAF)は、航空機の大規模な再設計を必要とせずに従来のジェット燃料と混合できるため、排出削減のための最も技術的に実現可能な短期的な経路となります。

持続可能な航空燃料市場の規模は、世界のジェット燃料需要と比較すると依然として比較的小さいですが、航空会社が長期的な炭素削減目標に取り組むにつれて急速に拡大しています。北米とヨーロッパの政府は、SAF の生産能力を加速することを目的とした政策的奨励金、混合義務、税額控除を導入しています。これらの枠組みは、精製会社、バイオ燃料生産者、新興合成燃料開発会社全体にわたる資本配分の決定を形作っている。

持続可能な航空燃料市場の傾向は、航空会社、エネルギー会社、技術プロバイダー間の垂直連携が増加していることを示しています。原料供給を確保し、生産リスクを軽減し、製油所転換プロジェクトを加速するための戦略的パートナーシップが生まれつつあります。

持続可能な航空燃料 (SAF) は、従来のジェット燃料の代替として機能します。これは非石油原料から得られ、航空旅行による排出量の削減に重要な役割を果たします。製造方法と原料に基づいて、SAF は 10% から 50% の範囲のレベルで従来の燃料と混合できます。 2024 年、国際民間航空機関 (ICAO) は、主に米国とヨーロッパの 46 の空港で 360,000 便を超える商用便が SAF を利用したと報告しました。

世界全体では、航空が全体の約 2% を占めています。 二酸化炭素(CO2)排出量は大きく、運輸部門からの排出量の 12% を占めます。 ICAO の国際航空カーボン・オフセットおよび削減スキーム (CORSIA) は、航空による CO2 排出量の正味量を 2035 年まで 2020 年のレベルに制限することを目的としています。さらに、国際航空部門は、2050 年までに炭素排出量正味ゼロを達成するという野心的な目標を設定しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

持続可能な航空燃料 (SAF) 市場の重要なポイント

- 2025年の市場規模:27.2億ドル

- 2026年の市場規模:40.2億ドル

- 2034年の予測市場規模:400.9億ドル

- CAGR: 2026 ~ 2034 年で 33.3%

- 北米は2025年に46.43%のシェアを獲得し、持続可能な航空燃料市場を独占しました。

- バイオ燃料セグメントは、2025 年に 86.03% の最大の市場シェアを保持しました。

- HEFA-SPKセグメントは、2026年に87.53%のシェアを獲得して市場をリードすると予測されています。

北米

北米市場は、強力なSAF生産能力と有利な政策イニシアティブに支えられ、2026年には18億8,000万米ドルに成長すると予測されています。

ヨーロッパ

航空業界の脱炭素化への取り組みの強化と規制上の義務により、2025 年には欧州が世界市場の 32.55% を占めることになります。

アジア太平洋地域

アジア太平洋地域は 2025 年に 16.66% の市場シェアを保持しており、航空会社による持続可能な燃料への投資の拡大により、力強い成長が見込まれています。

私たち。

低炭素航空燃料ソリューションの採用拡大に支えられ、市場は2026年に15億7000万米ドルに達すると予測されている。

日本

持続可能な航空燃料市場は、航空排出量削減への国の取り組みにより、2026年には2億1,000万米ドルに達すると予想されています。

続きを読む

持続可能な航空燃料 (SAF) 市場のダイナミクス

市場動向

企業のサステナビリティへの取り組み

多くの航空会社や航空会社は、持続可能性を企業戦略にますます組み込んでいます。彼らは 2050 年までに炭素排出実質ゼロを目指しており、SAF に投資しています。SAF は持続可能性計画の重要な要素であるため、この取り組みが SAF への投資を促進することになります。さらに、これらの野心的な目標の達成に向けた注目の高まりにより、航空会社と燃料生産者のパートナーシップが促進されています。例えば、2024年11月、ネステとエア・カナダは、ネステMY持続可能な航空燃料6万トン(約7,760万リットル)の供給に関する重要な合意を締結し、この燃料がカナダに供給されるのは初めてである。この取り組みは、2025年までに推定ジェット燃料使用量の1%をSAFが占めることを目指すエア・カナダの持続可能性への取り組みを支援するために行われた。したがって、このようなパートナーシップや協定はSAFの採用を促進し、持続可能な航空燃料市場の成長を促進することになる。

- 北米では、持続可能な航空燃料市場が2023年の5億6,950万米ドルから2024年には8億4,880万米ドルへと成長しました。

持続可能な航空燃料市場のトレンドは、長期的な航空会社の調達戦略と航空バリューチェーン全体にわたる戦略的提携によってますます形作られています。航空会社は、供給の確実性を確保し、プロジェクトの資金調達を支援するために、生産者と複数年のオフテイク契約を結んでいます。これらの協定は需要を可視化し、インフラ整備における大規模な資本投資のリスクを軽減するのに役立ちます。

製油所の転換が主要な業界トレンドとして浮上しています。いくつかの伝統的な石油精製所は、SAF を含む再生可能燃料を生産するために改修されています。このアプローチにより、まったく新しい施設を建設する場合と比較して資本要件が軽減され、生産スケジュールが短縮されます。 もう 1 つの注目すべき傾向には、現在主流の水素化処理エステルおよび脂肪酸合成パラフィン系灯油 (HEFA-SPK) プロセスを超える技術経路の拡大が含まれます。業界がより豊富な原料に依存する拡張可能な代替手段を模索する中、フィッシャー・トロプシュ技術やアルコールからジェットへの技術への投資が増加しています。

企業のサステナビリティへの参加も増えています。大企業は出張時の排出量を相殺するために、持続可能な航空燃料証書を購入しています。この自主市場は需要の増加に貢献し、長期的に持続可能な航空燃料市場の成長を強化します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の推進力

市場の成長を促進する代替燃料の需要の高まり

世界中で気候変動に対する意識が高まっており、温室効果ガス (GHG) 排出量を削減することが緊急に必要となっています。航空業界は世界の CO2 排出に大きく貢献しています。したがって、排出量を削減するために、より持続可能な方法をますます採用しています。 SAF は、従来のジェット燃料に代わるよりクリーンな代替燃料を提供し、使用される原料と生産方法に応じて排出量を最大 80% 削減します。ジェット機の燃料消費により、飛行段階に関係なく、規定の比率 (消費燃料 1 キログラムあたり 3.16 キログラムの CO2) で CO2 が生成されます。 IATA の推計によれば、2050 年に実質ゼロに達するには、航空業界が排出量削減の約 65% を SAF が占める可能性があります。そして、この移行には需要を満たすために大幅な生産量の増加が必要です。そのため、持続可能な社会への需要が高まっています。 航空燃料これは、規制圧力の高まりと、より環境に優しい旅行オプションを求める消費者の好みによって促進されており、航空会社が SAF テクノロジーへの投資を促しています。

以下の表は、2050 年までに二酸化炭素 (CO2) 排出量を実質ゼロにするという目標を達成するために必要な SAF を示しています。持続可能な航空燃料の長期見通しは有望であり、より多くの航空会社がこの燃料の導入に取り組むにつれて大幅な成長が見込まれるとの予測があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

そのため、航空会社が2050年までにネットゼロ排出量を達成するという公約を果たすのを支援するために、SAFの需要が高まっています。さらに、2022年後半、ICAO加盟国は、2050年までに国際航空からのネットゼロ排出量を達成するという長期世界野心目標(LTAG)を採択しました。この協定は、航空部門自体の排出量を削減することを目的としています。したがって、環境上の要請と企業責任の取り組みによって推進される SAF などの代替燃料の需要の高まりは、航空業界における SAF 市場の成長にとって好ましい環境を生み出すでしょう。したがって、持続可能な航空燃料市場の傾向は、生産能力の向上と技術革新への大きな変化を示しています。

市場の成長を加速するための SAF の義務と規制の取り組み

政府の政策は SAF の展開において重要な役割を果たします。 SAF の展開を加速するための政策やインセンティブの策定が増加しています。 SAF は開発の初期段階にあるため、この燃料の生産を増やす手段として義務が採用されており、イノベーション、生産能力の拡大、単位コストの削減を促進するインセンティブ プログラムによって補完されています。世界中のさまざまな国が、航空業界におけるこの燃料の使用を規制するSAFの義務を実施しています。たとえば、英国は2024年12月に持続可能な航空燃料義務を最終決定し、2025年1月1日に発効する予定です。この取り組みは、航空部門からの温室効果ガス排出量を大幅に削減し、より環境に優しい燃料の使用を促進することを目的としています。この義務によれば、2025年から英国で使用される全ジェット燃料の2%が持続可能な航空燃料から調達されることになる。SAFの使用に関する明確な目標を設定することにより、これらの義務は持続可能な燃料に対する予測可能な需要を生み出し、生産者がSAFの生産施設や技術に投資するよう奨励することになる。この需要は、生産能力を拡大し、SAF に関連するコストを削減するために不可欠です。

さらに、持続可能な航空燃料 (SAF) への補助金は、航空分野における低排出燃料の開発と使用を促進する上で重要な役割を果たしています。政府はSAFの生産をより経済的に実行可能にし、それによってより多くの生産者が市場に参入することを奨励することを目指しています。たとえば、2024年5月、米国のバイデン政権は持続可能な航空燃料(SAF)補助金プログラムに関するガイダンスを発表し、気候に優しい農業慣行を採用している農場から供給されることを条件に、トウモロコシベースのエタノールがSAF補助金の対象となることを認めている。このような補助金は、予測期間中に市場の成長を刺激すると予想されます。

さらに、規制機関は、航空会社や燃料供給業者に燃料混合物に一定割合の SAF を組み込むことを義務付ける SAF 義務や規制イニシアチブをますます導入しています。たとえば、EU の ReFuelEU 航空規制は、SAF の使用量を段階的に増加させ、2025 年の 2% から始めて 2050 年までに 70% に達することを義務付けています。さまざまな国や地域によるこのような義務は、持続可能な航空燃料の開発と採用に適した環境を作り出し、持続可能な航空燃料産業の成長を促進します。

SAFを市場成長の触媒として機能させるための新技術

持続可能な航空燃料を生産するための新技術は、生産効率を高めてコストを削減するため、市場の成長の触媒として機能しています。 SAF の生産は、広く使用されている水素化エステルおよび脂肪酸 (HEFA) 技術を超えて、いくつかの新しい技術によって進化しています。たとえば、ハネウェルは 2024 年 4 月に、バイオマスによる SAF の生産を強化することを目的とした革新的な技術を導入しました。同社の水素化分解技術により、バイオマスから SAF への変換が可能となり、従来の化石ベースのジェット燃料よりも炭素集約度が 90% 低い燃料を生産できます。この技術は、従来の水素化処理方法と比較して最大 20% のコスト削減を可能にしながら、SAF 収率を 3 ~ 5% 増加させます。

さらに、次のようなテクノロジー アルコールからジェットへおよびフィッシャー・トロプシュ (FT) 合成は、今後数年間で注目を集めると予想されます。航空燃料情勢の大きな変化を反映して、代替技術を使用して持続可能な航空燃料 (SAF) を生産するためのリソースを投入し、施設を設立する企業が増えています。たとえば、2024年1月、ランザジェットはジョージア州ソパートンにフリーダム・パインズ・フューエルズ施設を正式に開設し、エタノールベースのアルコールからジェットまでの持続可能な航空燃料の世界初の商業生産プラントとして重要なマイルストーンを迎えた。これらの多様な生産技術の出現は、SAF 市場を活性化し、規制や環境への懸念によって高まる世界的な需要に応えるために不可欠です。

市場の制約

市場の成長を阻害する高コストのSAFと限られた原料の入手可能性

持続可能な航空燃料(SAF)の高コストと限られた原料の入手可能性は、持続可能な航空燃料市場の成長を妨げると予想される重大な制約となっています。 IATAによると、SAFの価格は従来のジェット燃料の2倍から7倍になる可能性があり、2023年の価格は1トン当たり約2,500ドルとなる。これは従来の航空燃料価格の約2.8倍である。このような大幅な価格差は、燃料費に非常に敏感な航空会社にとって障壁となります。航空燃料費は運航コストの約 30 ~ 31% を占めます。そのため、コストの高さからSAFへの切り替えをためらう航空会社も多いかもしれません。

さらに、SAF 生産施設には多額の設備投資が必要で、技術や規模によっては数億ドル、さらには数十億ドルに達することもよくあります。製造プロセスが複雑なため、高度なインフラストラクチャとテクノロジーの使用が必要となり、コストがさらに上昇します。 SkyNRG は、バイオマス原料と燃料を利用する新たな経路が確立されれば、世界の持続可能な航空燃料 (SAF) の生産能力は 2050 年までに約 2 億 5,000 万トンに達する可能性があると推定しています。緑色の水素効果的に開発され、リスクが軽減されます。この生産レベルを達成するには、500 ~ 800 の SAF 施設が必要となり、累積投資額は約 1 兆米ドル、各施設の費用は約 20 億米ドルとなります。これは、2025 年から 2050 年までの平均年間設備投資額が 400 億米ドルに相当し、これは 2019 年に発生した世界の年間上流石油・ガス設備投資額の約 8% に相当します。これらの生産施設の設置に伴う高額なコストは、市場の急速な成長にとって大きな課題となっています。

現在生産されているSAFのかなりの部分は、使用済み食用油や動物性脂肪などの原料に由来しており、これらは入手可能性が限られており、バイオディーゼル生産に転用されることが多い。原料を巡るこの競争により、価格が高騰し、SAF の生産に利用できる量が制限される可能性があります。したがって、SAF の高コストと限られた原料の入手可能性は、持続可能な航空燃料市場の成長を阻害する可能性がある重大な課題を提示しています。

生産の経済性は、依然として持続可能な航空燃料市場における最も重要な制約となっています。 SAF の製造コストは、原料価格、精製の複雑さ、規模の経済性の限界により、通常、従来のジェット燃料よりも数倍高くなります。厳しい利益率構造の下で運航している航空会社は燃料費の変動に敏感であり、規制上のインセンティブがなければ普及が遅れています。

原料の入手可能性も生産の拡張性を制限します。現在の SAF 経路の多くは廃油、動物性脂肪、農業残留物に依存しています。これらの材料は有限であり、すでに他のバイオ燃料産業で利用されています。原料の競争により価格の変動が増大し、持続可能な航空燃料市場規模の拡大が制限されます。

市場機会

持続可能な航空燃料市場における重要な機会は、規制の調整と航空業界の脱炭素化への取り組みによって生まれています。政府は、航空会社に対し、燃料供給に最小限の SAF 割合を組み込むことを要求する混合義務をますます導入しています。これらの政策は保証された需要を創出し、生産能力への投資を促進します。

製油所の多様化は、別の機会の道筋を提供します。従来の石油およびガス会社は、より広範なエネルギー移行戦略の一環として SAF の生産を検討しています。既存の精製インフラと世界的な燃料流通ネットワークにより、これらの企業は持続可能な航空燃料市場の成長を効率的に拡大できる立場にあります。

原料の革新は重要な機会領域を表します。農業廃棄物、都市固形廃棄物、非食品バイオマスをジェット燃料に変換できる技術は、原料供給を劇的に拡大する可能性があります。多様化は、限られた廃油の流れへの依存を減らし、長期的に持続可能な航空燃料市場規模の拡大を強化するでしょう。

新興経済国は、未開発の機会ゾーンでもあります。強力なバイオマス資源があり、航空部門が成長している地域は、将来の SAF 生産拠点となる可能性があります。精製能力と物流インフラへの戦略的投資により、これらの市場は輸出供給者として位置づけられる可能性がある。

市場セグメンテーション分析

タイプ別分析

バイオ燃料は持続可能性と炭素排出量削減への強力な推進により、2024 年に最大の市場シェアを維持

種類に基づいて、市場はバイオ燃料とバイオ燃料に分類されます。 合成燃料。

バイオ燃料

バイオ燃料セグメントは、既存の航空機やインフラとの互換性により、202 年に持続可能な航空燃料 (SAF) 市場で 86.03% という最大のシェアを占め、水素や合成燃料などの他の種類の燃料に比べて統合が容易になりました。温室効果ガスの排出量を削減し、気候変動と闘おうとする世界的な動きが強く、航空会社がこれらの環境目標を達成するためにSAFを採用することが奨励されています。

バイオ燃料由来製品は、技術的に成熟しており、生産経路が比較的確立されているため、現在、持続可能な航空燃料市場を支配しています。商業用 SAF 供給のほとんどは、使用済み食用油、動物性脂肪、農業残渣、特定の非食用油脂作物などの生物原料を使用して生産されています。これらの材料は、水素化処理や触媒アップグレードなどのプロセスを通じて変換され、ドロップイン ジェット燃料代替品が製造されます。

このカテゴリーに関連する主要な技術は、水素化処理エステルおよび脂肪酸合成パラフィン系灯油 (HEFA-SPK) です。この経路は、再生可能ディーゼル生産における運用経験から恩恵を受けており、航空グレードの燃料を生産するには比較的控えめな技術適応が必要です。結果として、HEFA ベースの燃料は、現在の持続可能な航空燃料市場規模の大部分を占めています。

バイオ燃料 SAF の採用は、航空機からの排出量を削減するために設計された規制の枠組みによって強力にサポートされています。政府は、バイオ燃料経路の経済的実行可能性を向上させるために、生産クレジット、税制上の優遇措置、または混合義務を頻繁に提供しています。これらのインセンティブは、政策枠組みが短期的な炭素削減戦略を重視している北米と欧州で特に影響力を持っています。

合成燃料

合成燃料セグメントは、予測期間中により急速に成長すると予想されます。革新的な生産技術、特にフィッシャー・トロプシュ (FT) プロセスの開発により、天然ガス、石炭、バイオマス、都市固形廃棄物などの幅広い原料を航空合成燃料に変換することが可能になりました。さらに、航空会社は、よりクリーンな航空燃料に対する需要の高まりに応えるために、合成 SAF を製造することで、持続可能性の目標にますます取り組んでいます。たとえば、2024 年 9 月に、Gevo, Inc. はエタノール生産プラントを買収する最終合意を発表しました。 炭素回収および隔離 (CCS)Red Trail Energy, LLC の資産を 2 億 1,000 万米ドルで買収。この戦略的買収により、Gevo の持続可能な航空燃料の生産能力が大幅に強化され、炭素削減への取り組みがさらに強化されることが期待されます。

合成燃料は、持続可能な航空燃料市場の中で急速に発展しているセグメントです。これらの燃料は、水素と炭素源を組み合わせて航空エンジンに適合する液体炭化水素を生成する化学合成プロセスを通じて製造されます。バイオ燃料経路とは異なり、合成燃料の生産は生物学的原料に依存しないため、理論的には拡張可能な供給の可能性を提供します。

最も広く議論されている合成燃料アプローチには、動力を液体に変換する技術が含まれます。再生可能電力は、水から水素を生成する電解槽に電力を供給します。次に、この水素は捕捉された二酸化炭素と結合し、フィッシャー・トロプシュ変換などの触媒プロセスを通じて液体燃料が合成されます。得られた燃料は、既存の航空機インフラストラクチャーと互換性のある航空グレードの灯油に精製できます。合成燃料にはいくつかの戦略的利点があります。主要な投入物(再生可能な電力、水、回収された炭素)を大規模に生産できるため、原料の制約が大幅に軽減されます。この特性は、生物資源の制限を超えて、持続可能な航空燃料市場規模の長期的な拡大を裏付けています。

技術分析による

HEFA-SPKセグメントは確立された生産プロセスと原料使用の柔軟性により最大の市場シェアを維持

持続可能な航空燃料市場は、技術に基づいて、HEPA-SPK(水素化処理エステルおよび脂肪酸合成パラフィン系灯油)、FT-SPK(フィッシャー・トロプシュ合成パラフィン系灯油)、ATJ-SPK(アルコール・トゥ・ジェット用合成パラフィン系灯油)などに分類されます。その他には、HFS-SIP (水素処理発酵糖から合成イソパラフィンへ)、共処理、電気燃料による持続可能な航空燃料、および SAF の開発に使用されるその他の技術が含まれます。

HEFA-SPK (水素化処理エステルおよび脂肪酸合成パラフィン系灯油)

HEFA-SPK (水素化処理エステルおよび 脂肪酸合成パラフィン系灯油(合成パラフィン系灯油)セグメントは、廃油脂などの多様な原料が利用可能であることと、再生可能燃料を促進する規制の支援により、2026年にも世界の持続可能な航空燃料(SAF)市場でシェア87.53%を獲得し、依然として優位な立場を維持すると予測されている。廃油からの低炭素強度の原料の開発も増加しており、これがこの部門の成長を促進すると考えられます。

水素化処理エステルおよび脂肪酸合成パラフィン系灯油 (HEFA-SPK) は、持続可能な航空燃料市場内で最も商業的に確立された経路を表します。この技術は、使用済み食用油、動物性脂肪、特定の植物油などの脂質ベースの原料を、水素化および接触精製プロセスを通じて炭化水素燃料に変換します。この経路は既存の再生可能ディーゼル生産方法とよく似ているため、HEFA-SPK 施設は運用の慣れと製油所統合の利点から恩恵を受けます。

HEFA-SPK 燃料は、従来のジェット燃料と混合するための広範な規制認証をすでに取得しています。航空当局は通常 50% までの混合比率を許可しており、航空会社は航空機のエンジンや燃料インフラに変更を加えずに燃料を利用できます。このドロップイン互換性により、初期の持続可能な航空燃料市場の成長が加速しました。この経路は既存の産業能力からも恩恵を受けます。いくつかの再生可能ディーゼル施設は、比較的控えめなプロセス調整を通じて航空グレードの燃料を生産するように適応されています。その結果、HEFA-SPK は現在、世界の持続可能な航空燃料市場規模の大部分を占めています。

FT-SPK (フィッシャー・トロプシュ合成パラフィン系灯油)

フィッシャー・トロプシュ合成パラフィン系灯油 (FT-SPK) は、持続可能な航空燃料市場における柔軟で拡張可能な技術経路を代表します。フィッシャー・トロプシュプロセスは、都市固形廃棄物、農業残渣、森林バイオマス、または回収された二酸化炭素などの炭素含有原料を、ガス化と触媒合成を通じて液体炭化水素に変換します。

このプロセスは、原料を一酸化炭素と水素の混合物である合成ガスに変換することから始まります。このガスはその後、ジェット燃料の製造に適した炭化水素分子を組み立てる特殊な触媒を通過します。得られた燃料は、既存の航空機エンジンや燃料システムと互換性のある航空グレードの灯油に精製できます。

FT-SPK テクノロジーの主な利点の 1 つは、原料の多様性です。 HEFA ベースの生産とは異なり、フィッシャー・トロプシュプロセスでは、より広範囲の原材料を利用できます。この柔軟性により、持続可能な航空燃料市場の長期的な拡張性が向上し、限られた生物原料への依存が軽減されます。

しかし、資本集約度が依然として大きな障壁となっている。ガス化プラントと合成施設には大規模なインフラ投資が必要であり、プロジェクト開発のタイムラインは長期にわたる可能性があります。原料の物流とサプライチェーン管理も、運用の複雑さを増大させます。

こうした課題にもかかわらず、FT-SPK に対する投資家の関心は高まっています。いくつかの実証および商業規模のプロジェクトが世界中で開発中です。これらの施設が運用の成熟に達するにつれて、この技術は長期的に持続可能な航空燃料市場の成長に有意義に貢献する可能性があります。

ATJ-SPK (アルコールからジェットへの合成パラフィン系灯油)

ATJ-SPK (アルコールからジェットへの合成パラフィン系灯油) セグメントは、予測期間中に最高の CAGR を記録すると推定されています。 PureSAFSM 技術などの先進技術の開発により、ATJ-SPK 製造の原料として使用できるアルコールの範囲が拡大しました。この技術により、さまざまなアルコール (エタノール、プロパノール、ブタノール、ペンタノール) を個別または混合して使用できるようになり、SAF 製造の柔軟性と費用対効果が向上します。さらに、ATJ 法は商業生産と実験環境の両方で積極的に採用されています。たとえば、2023 年 12 月には、メタノールから SAF への変換を実証する試験飛行が実施されました。このイベントはCOP28気候会議期間中にドバイで開催され、マスダール、トータルエナジー、UAE総合民間航空局、エアバス、ファルコン・アビエーション・サービス、技術ライセンサーのアクセンスを含む複数の主要企業間の協力が関係した。 FT-SRKセグメントは2024年に4.7%のシェアを保持すると予想されます。

Alcohol-to-Jet 合成パラフィン系灯油 (ATJ-SPK) 技術は、触媒アップグレード プロセスを通じて、エタノールやイソブタノールなどのアルコールベースの原料を航空燃料に変換します。この経路には、アルコール分子をジェット燃料の仕様に適合する炭化水素鎖に変換する脱水、オリゴマー化、および水素化のステップが含まれます。この技術は、広範な世界規模のエタノール生産インフラの恩恵を受けています。多くの地域では、すでにトウモロコシ、サトウキビ、セルロース系バイオマス由来のエタノールが大量に生産されています。この供給量の一部を航空燃料に転換すれば、持続可能な航空燃料市場規模が大幅に拡大する可能性がある。

ATJ 経路は原料の柔軟性も提供します。農業用アルコールとセルロース系アルコールの両方が投入物として機能するため、生産者は幅広いバイオマス源を利用できます。この多様性は、持続可能な航空燃料市場の長期的な拡大の可能性を支えています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ブレンド能力別

ネットゼロ目標達成に向けたSAFの利用拡大への急速な移行により、2024年には30~50%のセグメントが最大の市場シェアを獲得

ブレンド能力に基づいて、市場は 5% ~ 30%、30% ~ 50%、および 50% 以上に分類されます。

5~30%

5 ~ 30 パーセントのブレンド カテゴリは、現在、持続可能な航空燃料市場内で最も広く利用されている範囲を表しています。現在、SAF を運航しているほとんどの航空会社は、規制上の認証と運航の慣れにより、この範囲内のブレンドに依存しています。航空当局は、さまざまな制限で従来のジェット燃料と混合するためのいくつかの SAF 経路を承認していますが、航空会社は多くの場合、導入の初期段階では低い混合比から開始します。

この混合範囲により、航空会社は既存の航空機全体で運航の安定性を維持しながら、ライフサイクルの炭素排出量を削減できます。持続可能な航空燃料は従来のジェット燃料と化学的に適合性があるため、これらの混合物は標準の燃料供給システムを通じて輸送され、航空機エンジンを改造することなく利用できます。

航空会社は通常、供給可能量が限られている場合、より低い混合比率を採用します。 SAF の生産量は依然としてジェット燃料の総需要より大幅に少ないため、運航者は利用可能な供給を複数のルートまたはフライトに分散する必要があります。したがって、5 ~ 30 パーセントのブレンドは、供給制約が続く中で持続可能な航空燃料市場の成長を拡大するための実用的なアプローチを提供します。 この範囲のもう 1 つの利点は、コスト管理にあります。 SAF は依然として従来のジェット燃料より高価であり、混合比率が低いため、航空会社は持続可能性への取り組みと燃料コスト管理のバランスをとることができます。生産能力が増加し、規模の経済性が向上するにつれて、より高い混合レベルが経済的に実行可能になる可能性があります。

30~50%

30% ~ 50% のセグメントは、2026 年には 73.76% のシェアを獲得して市場を支配すると予測されています。このセグメントの優位性は、さまざまな航空会社や空港がネットゼロに取り組んでいることに起因しています。多くの航空会社は、SAF の使用を増やすなど、持続可能性をビジネス戦略の中核要素として採用しています。たとえば、2023 年 4 月、ヨーロッパの著名な航空会社であるライアンエアーは、持続可能な航空燃料の大手サプライヤーである Neste とのパートナーシップの大幅な拡大を発表しました。ライアンエアーは、2023 年 4 月 1 日より、アムステルダム スキポール空港 (AMS) 発のフライトの 100% に 40% の SAF ブレンドを使用することを約束しました。 30% ~ 50% の混合能力を持つセグメントは、航空会社が運航の信頼性を維持しながら、より高い SAF 使用量に徐々に移行できるため、特に魅力的です。

30 ~ 50 パーセントのブレンド範囲は、航空業界がより深い脱炭素化目標に向かって進むにつれて、持続可能な航空燃料市場の過渡期を表しています。 HEFA-SPK やフィッシャー・トロプシュ合成灯油など、いくつかの SAF 経路は、従来のジェット燃料と最大 50 パーセント混合する認証を取得しています。積極的な持続可能性への取り組みを追求する航空会社は、この範囲内でより高いブレンド比率を実験するケースが増えています。デモンストレーション飛行とパイロットプログラムでは、これらのブレンドが安全な運用性能を維持しながら、従来の燃料と比較してライフサイクル炭素排出量を大幅に削減することが示されています。

ただし、供給制限が依然として重要な制約となっています。 30 ~ 50 パーセントのブレンドの大規模採用をサポートするのに十分な量の SAF を生産するには、精製能力の大幅な拡大が必要です。現在の生産インフラは、世界の航空ネットワーク全体に広範なハイブレンドの展開をサポートするには依然として不十分です。コストの考慮事項も採用に影響します。 SAF は従来のジェット燃料よりも価格がプレミアムになるため、混合比率が高くなると燃料費が増加します。航空会社は多くの場合、これらのコストを相殺するために政府の奨励金、税額控除、企業の持続可能性パートナーシップに依存しています。

50%以上

50%を超えるセグメントは、規制支援と政府の取り組みにより、最も急成長しているセグメントであると推定されています。多くの政府は、航空分野における炭素排出量の削減を目的とした厳しい規制を導入しています。これらの規制は、多くの場合、SAF の高混合物の使用を奨励または義務付けており、航空会社は将来の排出目標を遵守するために SAF 含有量が 50% を超える燃料を採用するよう促されています。

50%を超える混合比は、持続可能な航空燃料市場の長期ビジョンを表していますが、現在の規制認証では一般に、ほとんどのSAF経路は従来のジェット燃料との混合が50%に制限されています。より高いブレンドレベルを達成するには、追加の技術検証と規制当局の承認プロセスが必要になります。研究および試験プログラムでは、100% 持続可能な航空燃料使用の可能性を探求しています。完全合成燃料または生物由来燃料を使用したいくつかのデモンストレーション飛行が、制御された条件下で完了しました。これらのテストは、航空機のエンジン、燃料システム、安全基準との互換性を確認することを目的としています。

持続可能性の観点から見ると、混合レベルが高くなると、実質的な排出量削減の可能性がもたらされます。原料の種類や生産経路によっては、ライフサイクルにおける炭素削減が 80% を超える場合もあります。その結果、航空会社と政策立案者は、より高いブレンドが長期的なネットゼロ航空目標の達成に向けた重要なステップとみなしている。ただし、大規模な導入には複数の障壁に直面します。広範な高ブレンド操作に十分な量の SAF を供給するには、生産能力を大幅に拡大する必要があります。認証プロセスでは、航空機のプラットフォームとエンジンの種類にわたる広範なテストも必要です。

最終用途分析による

持続可能性と従来のジェット燃料の環境への影響に対する意識の高まりにより、民間航空部門が2024年に最大の市場シェアを獲得

最終用途に基づいて、市場は民間航空、軍用航空、その他に分類されます。その他にはビジネス航空や一般航空も含まれます。

民間航空

民間航空部門は、持続可能性と従来のジェット航空燃料の環境への影響についての意識の高まりにより、2026年には世界全体で69.69%に貢献し、市場をリードすると予想されています。航空業界が気候変動に与える影響についての認識が高まり、消費者と航空会社の両方が従来のジェット燃料に代わるより持続可能な代替燃料を追求するようになっています。乗客の環境意識が高まるにつれ、航空会社は SAF を自社の運航に組み込むことで対応しています。

民間航空は、持続可能な航空燃料市場における主要な需要セグメントを代表しています。航空会社は、航空旅行に伴う二酸化炭素排出量を削減するよう、規制当局、投資家、顧客からますますプレッシャーを受けています。持続可能な航空燃料は、構造の再設計を必要とせずに既存の航空機内で使用できるため、最も即時の脱炭素化経路を提供します。

大手民間航空会社は、2030 年に向けた野心的な二酸化炭素削減目標と、2050 年に向けたネットゼロの約束を発表しました。これらの約束は、長期的な燃料調達戦略に反映されています。多くの航空会社はすでに生産者と複数年のSAFオフテイク契約を締結しており、新しい生産施設へのプロジェクトファイナンスを支援しながら供給を確保している。

旅客航空は世界のジェット燃料消費の大部分を占めており、当然のことながら、このセグメントは持続可能な航空燃料市場規模への主な貢献者として位置付けられています。航空会社は、生産量の増加に伴い、SAF ブレンドを定期便に徐々に取り入れています。 空港インフラも SAF の配布に対応するために進化しています。燃料供給業者と空港運営者は、持続可能な燃料を既存のサプライチェーンに統合できるようにする混合および保管施設に投資しています。

軍用航空

軍用航空分野は、防衛予算の増加と持続可能な技術への投資の増加により、最も急速に成長している分野であると推定されています。多くの国が防衛支出を増額しており、これには持続可能な技術への投資も含まれます。さらに、軍用航空会社と民間航空会社が協力しており、これがSAFの発展を促進すると期待されている。たとえば、2024 年 10 月、ノルウェー航空とノルウェー国軍は、オーレスン ヴィグラ空港での SAF の使用を促進する重要な取り組みに参加しました。このイベントは、ノルウェーの SAF 市場開発における極めて重要な一歩となり、航空分野での炭素排出量削減に向けた共同の取り組みを示しました。

さらに、防衛活動における持続可能性の重要性に対する認識が高まっています。たとえば、2024 年 8 月、イギリス空軍 (RAF) は、特にタイフーン戦闘機と P-8A ポセイドン潜水艦ハンターにおいて、SAF を作戦に統合する点で大きな進歩を遂げました。このような発展は、持続可能な航空燃料市場の成長を促進すると予想されます。

軍用航空は、持続可能な航空燃料市場の中で規模は小さいものの、戦略的に重要なセグメントを代表しています。世界中の防衛組織は、運用上の二酸化炭素排出量を削減しながらエネルギー安全保障を強化するための代替燃料を模索しています。軍用機は、特に訓練演習や作戦配備中に、大量の航空燃料を消費します。これらの作業にSAFブレンドを組み込むことで、従来の石油サプライチェーンへの依存を軽減し、長期的な燃料回復力を向上させることができます。

いくつかの国防省は、さまざまな航空機プラットフォームにわたる持続可能な航空燃料の性能を評価するための試験プログラムを開始しました。これらのプログラムは、互換性テスト、運用の信頼性、サプライ チェーンのロジスティクスに重点を置いています。軍事採用パターンは民間航空とは異なります。防衛調達プロセスでは通常、純粋に経済的な考慮事項よりも燃料の安全性と性能の信頼性が重視されます。その結果、コストが従来の代替手段よりも依然として高い場合でも、政府はSAFの研究と調達を支援する可能性があります。

アプリケーション分析による

政府の奨励金や補助金により、固定翼航空機セグメントが最大の市場シェアを獲得

用途に基づいて、市場は固定翼航空機と回転翼航空機に分類されます。

固定翼機

2024 年の世界市場は固定翼航空機セグメントが独占しました。さまざまな政府が SAF の開発と使用に奨励金や補助金を提供し、固定翼航空機を運航する航空会社にこれらの燃料の採用を奨励しています。さまざまな固定翼航空機メーカーは、固定翼航空機が 100% SAF で運用できる明確な道筋を作るために、SAF を使用する航空機の開発とテストに重点を置いています。たとえば、2024 年 11 月に、ドイツ エアクラフトとプラット&ホイットニー カナダは、D328® UpLift 研究機で完全合成フィッシャー・トロプシュ燃料を使用したテスト飛行を実施しました。これらの飛行で使用される合成フィッシャー・トロプシュ燃料は、従来のジェット燃料と比較して炭素排出量を最大 95% 削減できる可能性があります。

固定翼航空機は、持続可能な航空燃料市場における需要の圧倒的大部分を占めています。民間旅客機、貨物機、軍用輸送プラットフォームはすべて固定翼推進システムに依存しており、これらを合わせると世界の航空燃料の最大のシェアを消費します。結果として、このセグメントは持続可能な航空燃料市場規模に大きく貢献しています。

SAF と固定翼航空機で使用されている既存のタービン エンジンとの互換性は、採用を後押しする主な要因です。認定された SAF ブレンドは、エンジン、燃料タンク、空港の給油インフラを変更することなく、現在の航空機内で利用できます。このドロップイン機能により、代替推進技術と比較して参入障壁が大幅に低くなります。 民間航空会社は、このカテゴリー内での SAF 需要の最も重要な供給源となっています。旅客輸送ネットワークは大量の燃料を必要とするため、持続可能な航空燃料市場の成長の中心となっています。物流企業がサプライチェーンの脱炭素化への取り組みを推進する中、貨物航空会社も徐々にSAFブレンドを取り入れている。

回転翼航空機

回転翼航空機セグメントは、予測期間中に最も急速に成長するセグメントであると推定されています。の使用 ヘリコプター 緊急サービスでは航空燃料の安定した需要が生まれます。これらの運用を SAF に移行すると、重要なサービスから発生する排出量を大幅に削減できます。さらに、ヘリコプターメーカー、燃料供給業者、規制当局間のパートナーシップの増加により、回転翼航空機に合わせた SAF 生産への革新と投資が促進されています。たとえば、2023 年 2 月、Air bp は、オーストリアの救助ヘリコプター運航会社 Christophorus Flugrettungsverein (CFV) への持続可能な航空燃料の継続供給を発表しました。 SAFの最初の引き渡しは、2022年10月にインスブルックにあるCFVのヘリポートで行われた。

民間、緊急対応、海洋エネルギー、軍事作戦で使用されるヘリコプターを含む回転翼航空機は、持続可能な航空燃料市場の小規模ではあるが特殊なセグメントを代表しています。ロータリー航空機の総燃料消費量は固定翼航空機よりも低いですが、これらのプラットフォームは SAF 展開に重要な早期導入の機会を提供します。

ヘリコプターの運航は、環境への配慮や規制遵守が顕著に見られる環境で頻繁に行われます。海洋エネルギー輸送、捜索救助活動、医療搬送サービスは、多くの場合、厳格な環境監視の下で行われます。持続可能な航空燃料を導入すると、既存の航空機の性能特性を維持しながら、運航時の排出量を削減できます。 多くの回転翼航空機は、固定翼航空機に見られるものと同様のタービン エンジンを利用しており、認定された SAF ブレンドとの互換性を可能にしています。その結果、航空機の設計を大幅に変更する必要がなく、実装が簡素化されます。

地域の洞察

世界市場は、地域に基づいて北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分割されています。

North America Sustainable Aviation Fuel Market Size 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

の

2025年の北米市場は12億6,000万ドルで世界需要の46.43%を占め、2026年には18億8,000万ドルに成長すると予測されており、厳しい排出規制と政府の支援的な取り組みや奨励金により、予測期間を通じて引き続き市場が支配的になる可能性が高い。米国政府は、2030年までに少なくとも年間30億ガロンのSAFを生産することを目標に、税制上の優遇措置や持続可能な航空燃料グランドチャレンジなどのさまざまな政策を実施している。

北米は、強力な政策支援、航空会社の取り組み、製油所転換の取り組みにより、持続可能な航空燃料市場の中で最も先進的な地域となっています。連邦税の優遇措置と州レベルの低炭素燃料基準により、生産拡大が促進されます。大手エネルギー会社はSAF精製能力に投資している。サプライチェーンが成熟し、航空会社の引き取り協定が拡大するにつれて、この地域は持続可能な航空燃料市場の成長に引き続き大きく貢献していくでしょう。

さらに、Neste や Shell などの著名な SAF サプライヤーの存在により、この地域での SAF の導入が促進されることが期待されます。 2021年5月に米国議員ブラッド・シュナイダーによって導入された「持続可能な空法」は、航空分野におけるSAFの利用を大幅に強化することを目的としている。この法律は、現在世界の炭素排出量の約 2.5% を占めている航空旅行による温室効果ガス (GHG) 排出量を削減する広範な取り組みの一環です。したがって、燃料生産者は SAF 技術とインフラへの投資を奨励され、予測期間中の北米市場の成長を促進します。

米国の持続可能な航空燃料市場

米国は、連邦政府の奨励金、企業の持続可能性への取り組み、強い航空需要に支えられ、北米の持続可能な航空燃料市場を支配しています。いくつかの製油所転換プロジェクトと新しい生産施設が開発中です。航空会社と燃料生産者との間の長期の供給契約により、供給の確実性が強化されます。継続的な政策支援と民間投資により、この国は世界の持続可能な航空燃料市場規模拡大の主要な推進力としての地位を確立しています。 米国市場は、2026 年には 15 億 7,000 万米ドルに達すると見込まれています。

ヨーロッパの持続可能な航空燃料市場分析

欧州は、厳格な航空脱炭素化政策を通じて、持続可能な航空燃料市場の成長において中心的な役割を果たしています。 SAF 混合義務などの規制上の取り組みにより、航空会社や燃料供給業者は採用を加速するよう奨励されています。欧州のエネルギー企業は再生可能燃料生産施設に多額の投資を行っている。航空会社、政府、技術開発者の協力プロジェクトにより、地域の持続可能な航空燃料市場シェアが強化され、業界のイノベーションが促進されています。

ヨーロッパ地域は、2025 年に世界市場の 32.55% を獲得し、8 億 9 千万米ドルの収益を生み出し、2026 年には 13 億 1 千万米ドルに達すると予測されています。この地域では、炭素排出削減を目的とした厳しい規制に支えられ、SAF の導入がますます進んでいます。

欧州連合は、2030年までにe-ケロシンの最低シェア要件など、航空分野でのSAF使用に関する野心的な目標を設定しています。2023年に制定されたReFuelEU航空規制は、航空部門の脱炭素化に向けてEUが講じた重要な一歩を強調しています。この規制は、航空旅行からの CO2 排出量の削減を目的として、従来のジェット燃料と混合して持続可能な航空燃料を使用するための必須目標を定めています。航空業界における炭素排出量削減へのこのような取り組みは、持続可能な航空燃料(SAF)市場の成長を促進するものとして機能すると期待されています。ドイツは2026年に4億2,000万米ドルの成長が見込まれ、フランスは2025年に1億8,152万米ドルに達すると予想されています。

英国の持続可能な航空燃料市場

英国市場は、2026 年に 4 億 5,000 万米ドルを獲得すると予測されています。英国の持続可能な航空燃料市場は、政府支援のインセンティブと航空業界の脱炭素化への取り組みを通じて拡大しています。国家政策の枠組みは、国内の SAF 生産能力への投資を奨励しています。航空会社と燃料供給会社は長期供給契約で協力している。新しい生産施設が開発されるにつれ、英国はより広範な持続可能な航空燃料市場における地位を強化すると予想されています。

ドイツの持続可能な航空燃料市場

ドイツは、欧州の持続可能な航空燃料市場への戦略的貢献国として浮上しつつあります。この国の強力な産業基盤と高度な研究インフラがSAF技術の開発を支えています。航空会社、エネルギー会社、研究機関間のパートナーシップにより、パイロット プロジェクトと製油所のイノベーションが推進されています。国の気候政策が強化されるにつれ、ドイツは地域内の持続可能な航空燃料市場の成長に着実に貢献すると予想されている。

アジア太平洋地域の持続可能な航空燃料市場分析

アジア太平洋地域は世界市場で強い存在感を維持し、2025年には4億5,000万米ドルに達し、シェア16.66%を占め、2026年には6億6,000万米ドルに達すると予想されています。この地域は、航空交通と環境への懸念の高まりにより、大きな成長の可能性が見込まれています。日本やオーストラリアなどの国々は、SAF 生産技術への投資を開始しています。たとえば、2023年には、State Grid Space Technology Co., Ltd(SGST)が運用するエアバスH125ヘリコプターが、中国で初めて持続可能な航空燃料(SAF)を使用したヘリコプター飛行を完了しました。中国市場は2026年に2億3,000万米ドルに達すると推定されています。この飛行デモンストレーションは合肥市湾空港で行われ、中国国家航空燃料(CNAF)から提供された40%のSAFブレンドを利用しました。さまざまな国で環境に優しい取り組みが増えており、航空分野での持続可能な燃料の使用のさらなる発展が促進されています。インドは 2026 年に 1 億 4,000 万米ドルになると予測されています。

アジア太平洋地域は、持続可能な航空燃料市場において新たな成長地域を代表しています。航空旅行の急速な拡大と環境意識の高まりにより、地方政府は SAF 導入戦略を検討するようになっています。いくつかの国が試験的な生産施設と研究プログラムを開始しています。航空需要が成長し続けるにつれて、アジア太平洋地域は世界の持続可能な航空燃料市場規模の拡大にますます貢献すると予想されます。

持続可能な日本の航空燃料市場

日本は、より広範な炭素削減戦略の一環として、持続可能な航空燃料の採用を積極的に推進しています。航空会社、エネルギー会社、政府機関は国内の SAF 生産能力の開発に協力しています。この国の強力な技術エコシステムは、高度な燃料変換経路におけるイノベーションをサポートしています。これらの取り組みは、アジア太平洋地域全体の持続可能な航空燃料市場の成長に徐々に貢献すると期待されています。日本は同年に2億1000万米ドルに達すると予想されている。

中国の持続可能な航空燃料市場

中国は、より広範なエネルギー転換戦略の一環として、持続可能な航空燃料を模索している。研究機関やエネルギー会社は、バイオマス変換や合成燃料技術を含む複数の生産経路を研究しています。航空需要の増大と環境政策への関心の高まりにより、今後 10 年間で SAF の採用が加速する可能性があり、国内の持続可能な航空燃料市場の緩やかな拡大をサポートします。

世界のその他の地域

その他の世界の市場は、2025年に1億2,000万米ドルを生み出し、世界市場の4.37%を占め、2026年には1億7,000万米ドルに達すると予想されています。さらに、ラテンアメリカとアフリカでは代替燃料の研究が注目を集めており、SAF生産に農業残渣や廃油を使用する可能性があります。ラテンアメリカのさまざまな国は、持続可能な航空燃料の採用を奨励および規制する義務を実施しています。たとえば、2024 年 10 月、ブラジル政府は持続可能な航空燃料の生産と使用を促進する「未来の燃料」法を承認し、ブラジルを世界の航空脱炭素化のリーダーとして位置づけました。さらに、国際航空運送協会(IATA)は南アフリカに対し、サトウキビ副産物やバイオマス廃棄物などの豊富な原料から年間32億~45億リットルを生産できる同国の潜在力を強調し、SAFの開発を優先するよう促した。いくつかの戦略的取り組みや擁護活動を通じて SAF の使用を推進することにより、市場の成長が促進されると予想されます。

ラテンアメリカは、豊富なバイオマス資源と農業原料の入手可能性により、持続可能な航空燃料市場において大きな可能性を秘めています。いくつかの国は、地域の航空需要に関連した SAF 生産の機会を評価しています。現在の採用は依然として限られているが、インフラ整備と輸出志向の生産への戦略的投資は、将来の持続可能な航空燃料市場の成長を支える可能性がある。

中東およびアフリカ地域は、持続可能な航空燃料市場における機会を徐々に模索しています。湾岸地域の航空ハブは、航空会社の脱炭素化への取り組みをサポートするために SAF 供給パートナーシップを評価しています。再生可能エネルギーと水素生産への投資により合成燃料の開発が可能となり、将来の持続可能な航空燃料市場の成長におけるこの地域の役割が強化される可能性があります。

持続可能な航空燃料産業の競争環境

主要企業は成長を促進するための技術的に高度な製品の開発と買収戦略に注力

著名な市場プレーヤーは、自社の製品の進歩を優先しています。多様なソリューションの開発と研究開発への投資の増加が、これらのプレーヤーの市場支配に貢献する重要な要因です。市場は、この業界で活動する複数のプレーヤーによって主導されています。大手企業は、持続可能な航空燃料(SAF)の市場シェアを拡大するために、SAFの生産技術と施設に多額の投資を目指している。彼らは、CO2 を回収して使用可能な材料に変換する革新的なプロジェクトに取り組んでおり、それによって持続可能性の目標と一致します。

持続可能な航空燃料市場は、エネルギー会社、バイオ燃料技術開発者、精製会社、航空関係者が関与する複雑な競争構造を特徴としています。競争の中心は、原料へのアクセス、精製能力、技術経路、航空会社への長期供給契約です。 SAF の生産には依然として資本集約型が続くため、通常、燃料生産、物流インフラ、航空パートナーシップを統合できる組織が市場のリーダーシップを握っています。

現在、持続可能な航空燃料市場で最も影響力のある参加者は大手エネルギー会社です。同社の既存の精製インフラ、世界的な燃料流通ネットワーク、資本リソースにより、SAF 生産の急速な拡大が可能になります。多くの伝統的な精製業者は、再生可能原料を処理するために石油施設を改造または改修しています。この移行により、同社は持続可能な航空燃料市場の成長に参加しながら、既存の資産を活用できるようになります。

バイオ燃料技術企業は、もう 1 つの重要な競争層を代表します。これらの企業は、水素化処理エステルや脂肪酸、合成パラフィン系灯油、フィッシャー・トロプシュ合成パラフィン系灯油、アルコールからジェットへの合成パラフィン系灯油などの高度な燃料変換技術の開発に重点を置いています。彼らのイノベーションにより、生産効率が向上し、原料の選択肢が多様化し、燃料収量が向上します。これらの開発者と大手精製業者との間の技術ライセンス提携は、ますます一般的になっています。

航空会社も、持続可能な航空燃料市場エコシステムの戦略的参加者になりつつあります。多くの航空会社は、SAF の供給を確保するために燃料生産者と長期のオフテイク契約を結んでいます。これらの契約は、航空会社が炭素削減の約束を果たすのに役立ちながら、生産者に需要の確実性を提供します。このような協定は、生産者間の持続可能な航空燃料市場シェアの配分に大きな影響を与えます。

持続可能な航空燃料 (SAF) のトップ企業のリスト:

- ネステ (フィンランド)

- 世界のエネルギー (私たち。)

- 株式会社ジーボ (私たち。)

- アルダー・フューエルズ(米国)

- SkyNRG(オランダ)

- エア BP (イギリス)

- シェル・アビエーション (オランダ)

- TotalEnergies (フランス)

- ヴィトル・アビエーション (スイス)

- ランザテック(米国)

- フルクラム・バイオエナジー社(米国)

持続可能な航空燃料産業の最新の発展

2025 年 1 月:Neste – シンガポール製油所のアップグレードを通じて再生可能燃料の生産能力を拡大し、持続可能な航空燃料の生産量を増加しました。戦略的目的は、世界の航空会社顧客への供給可能性を強化し、SAF 需要の高まりをサポートすることでした。この拡張では、水素化処理エステルおよび脂肪酸合成パラフィン系灯油 (HEFA-SPK) 技術を利用して、廃油および脂肪を航空グレードの再生可能燃料に変換します。

2024 年 10 月:ワールド・エナジーは、北米で運航する民間航空会社への供給を増やすため、カリフォルニア州の再生可能燃料施設にSAF処理能力の追加を委託した。この取り組みは、加速する持続可能な航空燃料市場の成長に対処し、航空会社との長期供給契約を確保することを目的としています。このプロジェクトには、再生可能ジェット燃料の生産のために設計された高度な水素化処理プロセスが組み込まれています。

2024 年 7 月:TotalEnergies は、大規模な持続可能な航空燃料生産をサポートするために、選択された欧州の精製装置の転換を発表しました。戦略的目標は、製油所の操業を航空の脱炭素化目標と整合させながら、再生可能燃料の生産能力を拡大することです。この施設のアップグレードでは、バイオマス処理能力と高度な燃料変換技術が統合されています。

2024 年 5 月:シェルは、主要な国際空港でのSAFの配布を拡大するための大手航空会社との協定を通じて、持続可能な航空燃料供給ネットワークを強化しました。この取り組みは、航空業界の二酸化炭素削減への取り組みをサポートすると同時に、持続可能な航空燃料市場におけるシェルの地位を強化します。このプログラムは、バイオベースの原料処理と世界的な燃料物流インフラを統合します。

2024 年 3 月:BP は、廃棄物ベースの原料を使用して持続可能な航空燃料生産を増やすことを目的とした統合再生可能燃料プロジェクトの開発を開始しました。このプロジェクトは、低炭素燃料能力を拡大しながら、長期のオフテイク契約に基づいて航空パートナーにSAFを供給することを目的としています。この施設には、再生可能な航空燃料の合成に最適化された水素化処理技術が組み込まれています。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、さまざまな地域に応じて主要なプレーヤー、タイプ、テクノロジー、アプリケーションなどの重要な側面に焦点を当てています。さらに、市場の傾向、競争環境、市場競争、製品価格、市場の状況についての深い洞察を提供し、主要な業界の発展に焦点を当てています。また、近年の世界市場の成長に貢献したいくつかの直接的および間接的な要因も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10億米ドル) |

|

成長率 |

2025 年から 2034 年までの CAGR は 33.3% |

|

セグメンテーション |

タイプ、技術、混合能力、最終用途、および用途別 |

|

タイプ別 ・バイオ燃料 ・合成燃料 |

|

|

テクノロジー別 ・HEFA-SPK(水素化処理エステルおよび脂肪酸合成パラフィン系灯油) ・FT-SPK(フィッシャー・トロプシュ合成パラフィン系灯油) ・ATJ-SPK(アルコールtoジェット合成パラフィン系灯油) ・その他 |

|

|

ブレンド能力別 ・5~30% ・30~50% · 50%以上 |

|

|

最終用途別 · 民間航空 · 軍用航空

|

|

|

アプリケーションによる ・固定翼機

|

|

|

地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 27 億 2000 万米ドルと評価され、2034 年までに 400 億 9000 万米ドルに達すると予測されています。

33.3%のCAGRを記録し、市場は2026年から2034年の予測期間にわたって大幅な成長を示すでしょう。

タイプ別では、バイオ燃料セグメントが市場をリードしました。

Neste は市場のリーダーです。

2025 年のシェアでは北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 286

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。