グリーン水素市場規模、シェアおよび業界分析、グリーン水素市場の規模、シェアおよび業界分析:技術別(PEM電解槽、アルカリ電解槽、その他)、電源別(太陽光発電による電解、風力発電による電解、水力発電による電解、その他)、用途別(輸送、発電、産業用、その他)、および地域別予測(2026年~2034年)

グリーン水素の市場規模と将来展望

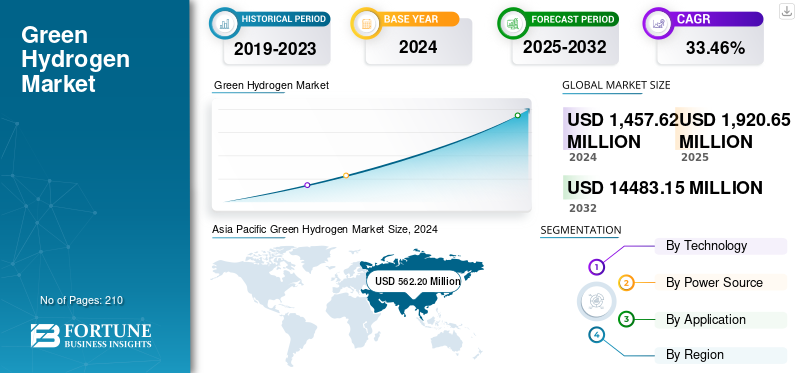

世界のグリーン水素市場規模は、2025年に19億2,000万米ドルと評価され、2026年の25億3,000万米ドルから2034年には275億2,000万米ドルへと成長し、予測期間中に34.74%のCAGRを示すと予測されています。アジア太平洋地域は2025年に38.64%の市場シェアを占め、世界のグリーン水素市場を牽引しました。各国は、炭素排出量の削減とエネルギー自立の強化に向け、グリーン水素を優先的に推進しています。

グリーン水素は、水を電気分解することによって生成されるクリーンなエネルギー媒体であり、太陽光、風力、水力などの再生可能電源を使用して水を水素と酸素に分解します。この方法は製造プロセス中に温室効果ガスを排出しないためカーボンニュートラルであり、化石燃料から製造される水素に代わる環境に優しい代替品となります。

主な市場の推進力としては、政府の支援政策やインセンティブ、投資の増加などが挙げられます。再生可能エネルギー太陽光や風力などのエネルギー源(生産コストを下げる)、電解技術の進歩などです。

- 例えば、サウジアラビアはグリーン水素部門を積極的に推進しており、製造施設の開発のために公共投資基金主導の100億ドルの投資計画を立てている。世界最大の事業規模施設となる予定のNEOMグリーン水素プロジェクトは、2026年までに年間25万トンの生産が見込まれている。このような開発により、今後数年間で水素が重要なエネルギー源となることが予想される。

Linde plc は、水素バリュー チェーン全体にわたる広範な専門知識とインフラストラクチャを活用し、市場で主導的かつ顕著な地位を占めています。同社は、クリーン水素の大規模な生産、加工、貯蔵、流通ソリューションに積極的に投資し、開発する主要な世界的企業です。さらに、ENGIE、三菱パワー、Enapter、Snam S.P.A. などの大手企業も参入しています。カミンズ社なども市場の成長に貢献している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グリーン水素市場の主なポイント:

市場規模と予測:

- 2025年の市場規模:19億2,000万米ドル

- 2026年の市場規模:25億3,000万米ドル

- 2034年予測市場規模:275億2,000万米ドル

- 予測期間(2026年~2034年)のCAGR:33.44%

市場シェア:

- 2025年、アジア太平洋地域は38.64%の市場シェアを占め、グリーン水素市場を牽引した。

- 北米は2025年に2億4,000万米ドルの市場規模を記録し、第3位のシェアを占めた。

主要国別分析:

- アジア太平洋地域:最大の地域市場であり、2025年の市場規模は7億4,000万米ドルに達した。これは、中国、日本、韓国、オーストラリア、インドにおける積極的な脱炭素化目標、大規模な再生可能エネルギーへの投資、および産業・輸送用途での需要増加に牽引されたものである。

- 欧州:強力な気候政策の枠組みが地域の成長を支えており、2025年の市場規模は5億7,000万米ドル、2026年には7億4,000万米ドルに達すると推定される。これは、ドイツ、フランス、オランダ、スペインにおける重工業、運輸、エネルギー部門での脱炭素化の取り組みに牽引されている。

- 北米:先進的な政策インセンティブとインフラ投資が市場拡大を後押ししており、同地域の市場規模は2億4,000万米ドルと評価されている。「インフレ抑制法」および「国家クリーン水素戦略」に支えられ、化学および運輸セクターからの需要が牽引している。

- ラテンアメリカ:豊富な再生可能エネルギー資源、特に太陽光と風力により、費用対効果の高いグリーン水素の生産が可能となっており、チリ、ブラジル、アルゼンチン、コロンビア、メキシコなどの主要国は、国内の脱炭素化と主要な水素輸出国となることの双方に注力している。

- 中東・アフリカ:政府主導の取り組みや大規模プロジェクトの増加が需要を牽引しており、豊富な太陽光・風力資源や、サウジアラビアのNEOM、ナミビアのHyphenといった画期的なプロジェクトに支えられ、同地域は年平均成長率(CAGR)25.03%で成長している。

市場ダイナミクス

市場の推進力

脱炭素化の義務とネットゼロ目標が市場の成長を促進

脱炭素化の義務とネットゼロ目標は、グリーン水素市場の成長にとって極めて重要な推進力です。世界中の政府は厳しい炭素削減政策と持続可能性への取り組みを強化しており、鉄鋼、精製、輸送などの業界が代替手段としてクリーンな水素を採用するよう促しています。この規制の圧力により、グリーン水素インフラと技術への投資が加速し、大規模生産が促進されます。

- 例えば、2022年に欧州委員会は、2050年までに気候中立性を達成するという目標の一環として、CO2を排出する新しい乗用車とバンの販売をEU全土で2035年までに禁止すると発表した。目標には、2021年レベルと比較して、2030年までに乗用車のCO2排出量を55%削減、バンの場合は50%削減することが含まれる。 2035 年以降、すべての新しい乗用車とバンはゼロエミッションでなければならず、運輸部門のカーボンニュートラル化が確実になります。

さらに、世界的な気候変動に対する野心と企業の ESG 目標の高まりにより、グリーン水素の需要がさらに高まっています。再生可能エネルギーを利用した電気分解によって生成されるグリーン水素はゼロエミッションであるため、削減が困難な分野全体で徹底的な脱炭素化を達成するための不可欠なソリューションとなります。再生可能エネルギーのコスト低下とエネルギーの急速な進歩が相まって、電解槽、これらの義務により、グリーン水素は、世界的なクリーン エネルギー移行の拡張可能でコスト競争力のある基盤に変わりつつあります。これにより、イノベーションが促進され、パートナーシップが促進され、国境を越えた水素貿易の取り組みが促進され、それによって市場の持続的な成長が確保されます。

産業とモビリティの統合が市場の成長を促進すると予想される

産業とモビリティの統合は、グリーン水素部門の重要な市場推進力として機能し、重工業と輸送の脱炭素化を可能にします。グリーン水素は、伝統的に化石燃料に依存し、重大な排出課題に直面していた製鉄、精製、化学生産、海運などの分野にクリーンな代替手段を提供します。これにより、還元鉄製造におけるコークスの使用や製油所での化石由来の水素の使用など、炭素集約的なプロセスの代替が可能になります。

モビリティ分野では、水素燃料電池は大型車両、船舶、電車に電力を供給し、従来のものよりも長い航続距離とより速い燃料補給を提供します。電池。政策支援の増加、電解装置技術の進歩、再生可能エネルギーコストの低下により、産業および輸送部門におけるグリーン水素の役割が拡大しており、世界的なネットゼロの野心と持続可能な開発目標に沿った拡張可能なゼロエミッションソリューションへの需要が高まっています。

市場の制約

市場の成長を抑制する限られた水素製造インフラ

水素製造インフラが限られているため、市場の成長が大幅に制限されています。生産施設、貯蔵所、パイプライン、給油所などの現在の世界的なインフラは依然として未開発であり、拡大には資本集約的です。業界は、高額な初期投資、標準化された規制の欠如、輸送と流通における物流の複雑さなどの課題に直面しています。大規模な電解槽の製造が不足していることと、既存のエネルギー システムとの統合が不十分であることが、拡張性をさらに妨げています。

さらに、インフラストラクチャのギャップにより、増大する産業およびモビリティの需要を満たすために必要な信頼性の高い供給と商業的実行可能性が制限されます。需要の増加や技術の進歩にもかかわらず、強力な政策支援、官民パートナーシップ、協調的な国際的な取り組みがなければ、インフラの制限がグリーン水素の普及と市場拡大に大きな障壁となっています。これらの問題に対処することは、世界的なエネルギー転換においてグリーン水素の可能性を最大限に引き出すために重要です。

市場機会

機会を生み出すエネルギー貯蔵と系統均衡

エネルギー貯蔵とグリッドバランシングは、市場に大きなチャンスをもたらします。グリーン水素は、太陽光や風力などの断続的なエネルギー源から生成される余剰の再生可能エネルギーを貯蔵することができ、安定した長期的なエネルギー貯蔵庫を提供し、送電網の信頼性を高めます。数時間にわたってエネルギーを放電するバッテリーとは異なり、水素は大きな損失なくエネルギーを数か月間貯蔵するため、再生可能エネルギーの発電量が少ない期間でも供給が可能になります。

- 2025 年 11 月、エネクトロンは、高度なリチウムイオン技術とインテリジェント制御を統合した、ユーティリティおよび商用および産業用アプリケーション向けの大規模バッテリー エネルギー貯蔵システム (BESS) を発売しました。同社のスケーラブルなシステムは、信頼性の高い 24 時間クリーンな電力を可能にすることで、インドの再生可能エネルギー目標をサポートします。これは、2030 年までに 500 GW の再生可能エネルギーというインドの目標にとって極めて重要です。

この機能は、再生可能エネルギーのより深い統合をサポートし、電力削減を削減し、電力供給を安定させます。さらに、グリーン水素は工業用原料を含むさまざまな分野にわたる多用途性を備えています。燃料電池輸送用や住宅用暖房など、多様な市場用途を生み出します。政府が水素インフラと貯蔵技術に投資するにつれ、これらの要因が総合的に需要を高め、イノベーションを促進し、グリーン水素を世界の強靱な脱炭素エネルギーシステムを実現する重要な要素として位置付けています。

市場の課題

サプライチェーンの集中は市場の成長に課題をもたらします。

グリーン水素サプライチェーンへの集中は、市場の成長にとって大きな課題となっています。主な問題には、電解槽、触媒、再生可能エネルギー投入などの重要なコンポーネントを限られた数のサプライヤーに依存していることが含まれており、これがボトルネックや価格の変動につながる可能性があります。強力な政策支援や高度な製造能力がある地域に地理的に集中すると、地政学的緊張、貿易障壁、自然災害による供給途絶のリスクがさらに高まります。

さらに、水素の貯蔵、輸送、流通の物流が未熟であるため、タイムリーな配送が困難になり、コストが増加し、拡張性が制限されます。標準化されたテクノロジーや規制が欠如しているため、グローバルサプライチェーンの統合がさらに複雑になっています。これらの課題を克服するには、サプライヤーの多様化、強力なインフラ投資、そして世界中で回復力があり、効率的で持続可能なグリーン水素の生産と展開を確実にするための国際協力の調整が必要です。

グリーン水素市場の動向

ギガワット規模の電解槽プロジェクトへの移行が主要なトレンドとして浮上している

市場では、クリーンな水素に対する産業およびモビリティの需要の高まりに応える必要性から、ギガワット規模の電解槽プロジェクトへの大きな傾向が見られています。大手エネルギー会社や技術プロバイダーは、高度な自動化工場を通じて電解槽の製造能力を拡大しており、その生産能力は年間数ギガワットに達しています。

- 2024 年 9 月、インド政府は 1.1 GW の電解槽製造能力の導入を発表し、年間目標 3 GW に向けた進捗を示しました。同国は、125GWの再生可能エネルギー生産能力に支えられ、2030年までに年間500万トンのグリーン水素を生産することを目指している。

この移行により規模の経済が実現し、ユニットあたりのコストが削減され、運用効率が向上します。大規模プロジェクトは、再生可能エネルギー源との統合を促進し、送電網を安定化し、業界の脱炭素化を支援します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

関税の影響

関税は市場に重大な影響を及ぼし、特に電解槽や膜などの重要な輸入部品の生産コストを増加させ、サプライチェーンを混乱させます。貿易摩擦や報復関税は国際協力を妨げ、新技術の導入を妨げる可能性があります。料金の引き上げは資本費や運営費の増加につながり、プロジェクト開発の遅延やエンドユーザー価格の上昇の可能性があり、市場の競争力や需要の伸びに影響を及ぼします。関税は地元産業を一時的に保護するかもしれないが、市場を細分化し、規模の経済による効率性の向上を低下させるリスクがある。

セグメンテーション分析

テクノロジー別

アルカリ電解槽はコストが低いため市場を独占

技術に基づいて、市場はPEM電解装置、アルカリ電解装置、その他に分類されます。

アルカリ電解槽は、その費用対効果、成熟した技術、確立された製造基盤により、2024 年には 49.27% という最大の市場収益シェアを占めました。これらは、資本コストが低く、サプライヤーが広範囲に利用できるという利点があるため、大規模な工業用水素生産に好まれています。

- 2025 年 9 月、Accelera by Cummins は、ニューヨークの工業用水素施設に、これまでで最大の電解槽システムである 35 MW 陽子交換膜 (PEM) 電解槽を供給しました。

一方、PEM 電解装置は、変化する再生可能エネルギー入力への迅速な対応と高純度水素の生成能力によって、CAGR 36.80% という大幅な成長を遂げています。

電源別

太陽光発電電解セグメントが大規模導入により市場を独占

電源に基づいて、市場は太陽光発電電気分解、風力発電電気分解、水力発電・電解系、その他。

豊富な太陽光資源と太陽光発電コストの低下により、2024 年には太陽光発電電気分解が 51.93% という最大の市場収益シェアを占めました。この再生可能な相乗効果により、遠隔地やオフグリッド用途に最適な効率的な低炭素水素の生成が可能になります。

- 2025 年 4 月、コーネル大学の研究者は、低コストで炭素を含まないグリーン水素を海水から直接生成し、副産物として飲料水も生成する太陽光発電装置を開発しました。ハイブリッド太陽熱蒸留水電解システムを使用することで、太陽光を効率的に利用し、グリーン水素のコストを 15 年以内に 1 米ドル/kg まで削減できる可能性があり、クリーン エネルギーと水の持続可能性を推進します。

さらに、風力エネルギーコストの低下と豊富な資源により、市場における風力発電の電解需要が増加しています。これにより、コスト効率の高いカーボンフリーの水素製造が可能になり、送電網の安定性がサポートされ、再生可能システムとシームレスに統合されるため、世界的な導入が促進されます。

用途別

製造プロセスの脱炭素化の進展により産業分野が市場を牽引

アプリケーションに基づいて、市場は輸送、発電、産業、その他に分類されます。

2024 年のグリーン水素市場シェアは産業用が 36.63% の収益で独占しました。グリーン水素は、製鉄、精製、アンモニア製造、化学製造などの産業用途での需要が高まっています。これは、政策、技術革新、エネルギー移行のリーダーシップの追求によって推進される、中核部門の脱炭素化、排出量の削減、持続可能な産業の成長のサポートにおいて重要な役割を果たしています。

化学薬品と石油化学製品は重要な成長セグメントを表しています。世界中の政府が水素を支持燃料電池自動車補助金やインフラ整備を通じて(FCEV)の普及を促進し、普及を加速します。水素の高いエネルギー密度とゼロエミッションは、特にバッテリー式電気自動車が限界に直面している場合に、持続可能なソリューションとなります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

グリーン水素市場の地域別見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

アジア太平洋市場は、2024 年には評価額 5 億 6,220 万米ドルとなり、最大の市場として浮上しました。主な推進要因には、積極的な市場が含まれます。脱炭素化目標の達成、再生可能エネルギーへの多額の投資、産業および輸送用途への需要の増加などです。中国は大規模な電解槽能力と効果的な再生可能エネルギー統合を誇り、生産でリードしており、一方、日本、韓国、オーストラリア、インドなどの国々はグリーン水素プロジェクトや政策を積極的に展開している。中国は、低炭素水素の生産とその輸送、海運、航空分野への応用を支援する新たな政策により、グリーン水素産業を加速させている。政府の国家水素パイロットプログラムは、投資と技術開発を刺激するための補助金を提供し、2028 年までに商業規模の準備を整えることを目指しています。

ヨーロッパ

アジア太平洋地域に次いで、欧州のグリーン水素市場は2024年に4億3,743万米ドルと評価され、2025年には5億7,013万米ドルに達すると推定されています。2050年までのカーボンニュートラルを目指す厳しい気候政策により、欧州は重工業、運輸、エネルギー部門の脱炭素化に注力しています。ドイツ、フランス、オランダ、スペインは、電解槽の能力と再生可能エネルギーの導入の拡大をリードしています。

北米

北米市場は、主に米国が牽引し、評価額1億8,074万ドルで第3位のシェアを占めると予想されており、インフレ抑制法などの政府の強力な奨励策や、再生可能エネルギーを利用した電解槽や水素ハブへの投資によって急速に拡大している。さらに、米国のグリーン水素市場は、気候変動目標、政府の支援(国家クリーン水素戦略など)、化学や輸送(FCEV)などの分野からの需要によって急速に成長しています。

ラテンアメリカ

バイオマス市場発電ラテンアメリカでは、この地域の豊富な再生可能エネルギー資源、特に太陽光と風力によって費用効率の高いグリーン水素生産が推進されています。主要国にはチリ、ブラジル、アルゼンチン、コロンビア、メキシコが含まれており、国内の脱炭素化と主要な水素輸出国の両方に焦点を当てています。

中東とアフリカ

さらに、中東およびアフリカ市場は、豊富な太陽光および風力資源、戦略的な地理的位置、サウジアラビアのNEOMやナミビアのハイフンなどの大規模プロジェクトによって、CAGR 25.03%と大幅な成長を遂げています。

競争環境

主要な業界プレーヤー

主要企業は市場シェア拡大のため大規模生産プロジェクトの獲得に注力

競争環境は細分化されており、主要企業には Siemens Energy、Nel ASA、ITM Power、Ballard Power Systems、Air Liquide などが含まれます。たとえば、2025 年 11 月に、IFF はイベルドローラの再生可能エネルギーを利用して、フレグランス業界初のオンサイト グリーン水素施設をスペインのベニカルロの拠点に設置しました。この施設は年間 100 トンのグリーン水素を生成し、2,000 トンの CO2 排出量を削減し、フレグランス成分の持続可能な生産をサポートします。グリーン水素市場のプレーヤーは、コスト削減(技術革新、規模)、垂直統合(再生可能エネルギーから最終用途まで)、戦略的パートナーシップ/M&Aなどに重点を置いています。このような発展は、予測期間中に市場の成長を促進すると予想されます。

紹介されている主要なグリーン水素企業のリスト:

- シーメンス・エナジー (ドイツ)

- ネル ASA (ノルウェー)

- ITMパワー(英国)

- バラード・パワー・システムズ (カナダ)

- プラグパワー (私たち。)

- マクフィー・エナジー(フランス)

- ハイドロジェニクス コーポレーション (カナダ)

- エアプロダクツアンドケミカルズ社 (私たち。)

- リンデ PLC (ドイツ)

- エンジー(フランス)

- 三菱パワー(日本)

- エナプター (ドイツ)

- スナム S.P.A. (イタリア)

- カミンズ株式会社。 (私たち。)

- グリーン水素システム (デンマーク)

主要な業界の発展:

- 2025年11月、JSWエナジーはカルナータカ州にインド最大のグリーン水素プラントを稼働させ、鉄鋼生産に関する7年間の契約に基づいて3,800TPAのグリーン水素をJSWスチールに供給した。この施設はインドの国家グリーン水素ミッションの下で、2030年までに85,000~90,000 TPAに拡張される予定です。

- 2025年11月、サウジアラビアにあるNEOMのメガグリーン水素プラントは2027年に商業生産を開始し、4GWの風力と太陽光発電から毎日600トンを生産する予定です。このプロジェクトは、グリーンアンモニアを世界中に輸出し、年間 500 万トンの CO₂ を削減することを目指しています。

- 2025年8月、ACWAパワーは、年間40万トンのグリーン水素と280万トンのグリーンアンモニアの生産を目標として、ヤンブーにギガワット規模のグリーン水素プラントを開発する計画を発表し、商業運転は2030年に開始される予定である。

- 2025年6月、スターゲイト・ハイドロジェンはサウジアラビアのRDIと覚書を締結し、リヤドに地域本社を立ち上げ、電解槽技術をローカライズし、イノベーション・パートナーシップを促進し、世界のグリーン水素とディープテクノロジーのリーダーになるというサウジ・ビジョン2030の目標を支援した。

- 2025年6月、サウジアラビアのオキサゴンにおけるNEOMグリーン水素プロジェクトは、2025年初頭までに全拠点で80%の建設完了に達した。4GWの風力と太陽光発電施設は、毎日600トンのグリーン水素を生産することを目指しており、グリーン水素はグリーンアンモニアに変換されて2027年から世界に輸出される予定である。

レポートの範囲

グローバルグリーン水素市場レポートは、市場に関する詳細な洞察を提供します。市場の主要企業などの重要な側面に焦点を当てています。さらに、このレポートは地域の洞察と世界の市場動向、圧力範囲を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートは、近年の市場の成長と衰退に寄与した他のいくつかの要因と課題を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 研究期間 | 2021年~2034年 |

| 基準年 | 2025 |

| 予測期間 | 2026年~2034年 |

| 歴史的時代 | 2021年~2024年 |

| 成長率 | 2026年から2034年までの年平均成長率(CAGR)は33.74%。 |

| ユニット | 金額(10億米ドル) |

| セグメンテーション |

テクノロジーによって

電源による

申請により

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は19億2,000万米ドルでした。

市場は、予測期間(2026年~2034年)において、年平均成長率(CAGR)33.74%で成長すると見込まれています。

産業セグメントは、予測期間にわたって市場をリードすると予想されます。

2025年のアジア太平洋地域の市場規模は7億4,000万米ドルでした。

脱炭素化の義務とネットゼロ目標が市場の成長を促進

市場のトッププレーヤーには、Siemens Energy、Nel ASA、ITM Power、Ballard Power Systems などがあります。

2034年までに世界市場の規模は275億2,000万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。