サイバー戦争市場規模、シェアおよび業界分析、戦争タイプ別(攻撃的および防御的サイバー戦争)、能力別(サイバー諜報および偵察、サイバー攻撃および破壊工作、心理および情報作戦、指揮・統制戦争、その他)、ソリューション別(ハードウェア、ソフトウェア、マネージドサービス)、展開モード別(オンプレミス/オンプラットフォーム、クラウドベース、ハイブリッド、エッジ/タクティカル)、運用レベル別(戦略、作戦、戦術)、ターゲット環境別(企業/政府IT、産業制御システム、その他)、収益モデル別、地域予測、2026–2034

主要市場インサイト

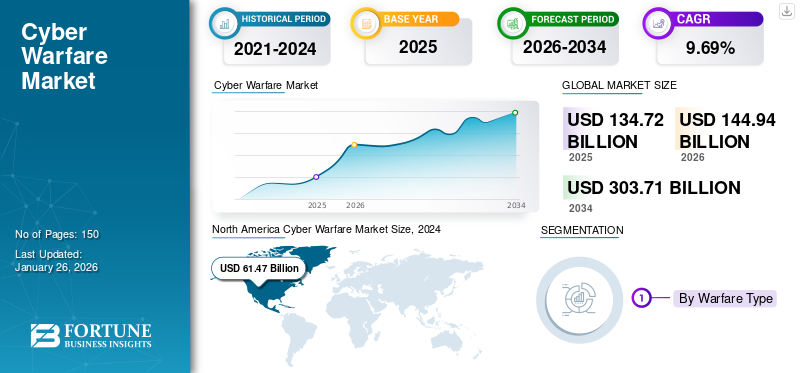

世界のサイバー戦争市場規模は2025年に1,347億2,000万米ドルと評価され、2026年の1,449億4,000万米ドルから2034年には3,037億1,000万米ドルへ成長し、予測期間中にCAGR 9.69%を示すと予測されています。北米は、2025年に48.22%の市場シェアを占め、サイバー戦市場を独占しました。

サイバー戦争は現代の国防政策の重要な分野であり、重要なデジタルインフラ、政府、軍の指揮システムを標的とする可能性のあるサイバー脅威から国を守るという観点から、防衛と攻撃の両方に取り組んでいます。市場は一般に、集中的な攻撃、妨害行為、諜報活動を伴う攻撃的サイバー戦争 (OCW) と、資産の保護、回復力の維持、業務継続の促進を伴う防御的サイバー戦争 (DCW) に分類されます。

機能は、サイバースパイ活動、C2 (指揮統制) 戦争、心理作戦および情報作戦、戦術機能と戦略機能の橋渡しをするクロスドメインのサポートまで多岐にわたります。導入構造は、運用レベルに応じて、オンプレミスの防御プラットフォームからクラウドベースの保護および戦術的なエッジ ソリューションまで多岐にわたります。同時に、収益源は GovCloud SaaS プラットフォームと従来のエンタープライズ契約で構成されます。市場への支援は、防衛および政府の IT ネットワークにおけるデジタル化の促進という形で行われており、産業用制御システム、兵器プラットフォーム、およびセキュリティを確保する必要性が高まっています。電気通信インフラストラクチャー。

ロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズ、BAEシステムズ、タレスなどの主要な競合企業は、人工知能や機械学習、耐量子暗号化、クラウドネイティブなサイバー防御ソリューションなどのテクノロジーを活用して足場を固めており、各国政府は新たなサイバー脅威へのインシデント対応における近代化への取り組みへの投資を世界中で強化している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

サイバー戦争市場の主なポイント

- 2025年の市場規模:1,347億2,000万米ドル

- 2026年の市場規模:1,449億4,000万米ドル

- 2034年の予測市場規模:3,037億1,000万米ドル

- CAGR:2026年~2034年で9.69%

- 北米は2025年に48.22%のシェアでサイバー戦争市場を支配しました。

- 指揮統制(C2)戦争は、 2026年には市場の68.26%を占める見込みです。

- ソフトウェアは2024年に34.22%のシェアを占めました。

北米

北米は2025年に649億7000万米ドルと評価され、強力な防衛支出と高度なサイバーセキュリティ能力に支えられ、2026年には696億1000万米ドルに達すると予測されています。

ヨーロッパ

サイバー防衛インフラへの投資増加と地政学的緊張の高まりにより、ヨーロッパは2026年には41億6000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋は、サイバーセキュリティへの投資増加と主要経済圏におけるデジタルインフラの拡大に支えられ、大幅な成長が見込まれています。

米国

米国市場は665億2000万米ドルに達すると予測されています。 AIを活用したサイバーセキュリティと防衛近代化プログラムへの多額の投資により、2026年には28億7000万米ドルに達すると予測されています。

日本

サイバーレジリエンスと国家安全保障イニシアチブへの注目の高まりに支えられ、日本市場は2026年には28億7000万米ドルに達すると予測されています。

続きを読む

日本のサイバー戦市場インサイト

日本では、重要インフラの高度化や社会全体のデジタル化が進む中、サイバー空間における脅威が多様化・高度化しており、強固な防御体制の構築が急務となっています。多くの組織が、攻撃の早期検知、リスク予測、迅速な対応を可能にする先進的なサイバーセキュリティ技術の導入を進めています。世界的にサイバー戦の手法が進化する中、日本にとっては、安全性・信頼性を維持しつつ、レジリエンスを高めるための最新ソリューションを採用する絶好の機会となっています。

市場力学

市場の推進力

増加するサイバー攻撃と適切なサイバー戦の高度成長につながる

世界的なサイバー戦争市場の成長は、サイバー攻撃の激しさと巧妙さの激化、政府支出と官民パートナーシップの増加によって推進されています。地政学的な競争とオンラインの小競り合いが激化するにつれ、各国はサイバーセキュリティへの備えの強化を必要とする積極的な政策や規制を採用しながら、特に防衛目的で堅牢なサイバー能力への支出を増やしています。

- 2025 年 6 月 – イタリアのレオナルドは、マルチドメイン戦争能力を強化するためにヨーロッパのサイバーセキュリティ企業を買収すると発表し、現代の軍事エコシステムにおけるサイバー防衛専門家の重要な役割を強調しました。

市場の制約

市場の成長を抑制する高度な熟練労働者の要件

サイバー戦争市場は急成長しているものの、スキル格差が根強く、関係者間のリアルタイム情報共有の進歩が限られているため、その成長は抑制されています。の不足サイバーセキュリティ進化する脅威に対処できる専門家の確保は、依然として公共部門と民間部門の両方において大きなボトルネックとなっています。同様に、脅威インテリジェンスを共有することに消極的または共有できないと、新たな攻撃に対する集団の対応力が急速に低下します。

- 2025 年 4 月、米国議会はサイバーセキュリティ情報共有法 (CISA) に基づく保護の更新について議論しました。WIMWAG 法案は規定の延長を目的としていますが、プライバシーと実装上の懸念に直面しています。

市場機会

AI を活用したシステムとソリューションによる成長の機会

サイバー戦争市場は、AI、機械学習、量子テクノロジーの普及、IoT、クラウド プラットフォーム、ハイブリッド戦争ドメインなどのデジタル サーフェスの拡大によって、大きな成長の機会をもたらしています。政府も企業も同様に、重要なインフラ、国家資産、民間システムの保護にますます注力しており、高度なサイバー防御および攻撃ツールの需要が加速しています。

AI を活用したシステムは、リアルタイムの異常検出、統合された脅威への対応、予測的なインシデント防止を可能にする革新的な可能性を提供します。その一方で、ディープフェイクや偽情報の運用、クラウドの脆弱性、IoT の露出により、カスタマイズされたサイバーセキュリティ ソリューションのニッチな市場が生まれています。

- 2025 年 3 月、アクセンチュアは CyberCX を 10 億米ドル以上で買収し、AI 主導の防御ツールと地域の専門知識を組み合わせて、オーストラリアの国家サイバーセキュリティ体制を強化しました。これは、高度なサイバー防御統合の大きな需要と戦略的価値を示しています。

サイバー戦争市場の動向

主要な市場トレンドとして機能するスマートおよび新興テクノロジーへの移行

テクノロジーは AI を通じてサイバー戦争戦術を再構築し続けており、機械学習、量子コンピューティング、自律システム、および高度なデータ合成ツール。 AI 主導の自動化により、攻撃と防御の両方が強化され、適応型マルウェア、より迅速な脅威検出、自律的な封じ込めが可能になります。同時に、差し迫った量子時代は既存の暗号化を脅かすと同時に、量子耐性のある暗号化と防御システムへの道を開きます。

さらに、商用テクノロジー企業が防衛分野に参入しつつある。 Nokia、Oracle、Dell などの従来のサイバーセキュリティ企業は現在、5G を活用して戦場レベルのデータ システムを導入しています。クラウド分析、リアルタイムの諜報活動のための堅牢なハードウェア。この傾向は、サイバー戦争におけるテクノロジー軍拡競争を増幅させます。

- 2025 年 2 月、ノキア、オラクル、デルは軍事グレードの戦場データ ソリューションを導入し、ハイテク大手が次世代のサイバー戦争インフラを提供する傾向を強調しました。

- 2024 年 7 月 – ウクライナは偵察と攻撃のために AI を搭載したドローンの群れを配備し、新興テクノロジーが戦場のサイバーキネティック統合をどのように再定義するかを示した

市場の課題

攻撃の帰属が高いと市場の成長に脅威が生じる

サイバー戦争市場における主要な課題の 1 つは、攻撃の帰属と、サイバーインシデントの背後にある加害者を正確に特定することの難しさです。従来の戦争とは異なり、サイバー攻撃は匿名ネットワーク、代理人、または秘密ルートで活動する国家支援グループから発生することが多く、報復や政策の執行が非常に複雑になります。この曖昧さは国際的な信頼を損ない、協調的な対応を遅らせます。さらに、犯罪的なサイバー活動と国家支援の活動との間の境界線が曖昧であるため、抑止のための法的および倫理的枠組みを設定する際に課題が生じています。サイバー紛争に対する標準化された世界規範の欠如により、国家間の誤解や意図しないエスカレーションのリスクが高まります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

戦争の種類別

国家主導の脅威の増大により防御的サイバー戦争 (DCW) の成長が促進される

戦争の種類に基づいて、市場は攻撃的サイバー戦争(OCW)と防御的サイバー戦争(DCW)に分類されます。

サイバー攻撃者、特に国家の支援を受ける攻撃者の巧妙化により、防御的なサイバー戦争の需要が増大しています。政府や企業は、重要なインフラ、機密データ、軍事資産を破壊的な攻撃から守るための防御策を優先しています。防御機能には、高度なファイアウォール、侵入検知、AI を活用した異常検知システムが含まれており、これらはすべて動的攻撃と非動的攻撃の両方を軽減するように調整されています。サイバー作戦が従来の軍事行動にさらに付随するハイブリッド戦争の台頭セメント包括的な防御ソリューションの必要性。各国はまた、サイバー防衛を国家安全保障上の責務として位置づけるための防衛原則を正式に制定しており、強靱性への戦略的転換を強調しています。

- たとえば、2024 年 5 月に米国サイバー軍は「持続的関与」戦略を開始し、外国のサイバー攻撃者を継続的に監視し、米国の重要な防衛ネットワーク全体の回復力を強化することで防御態勢を強化しました。

能力別

デジタル戦場の拡大により指揮統制 (C2) 戦争分野の採用が促進

能力の観点から、市場はサイバースパイと偵察、サイバー攻撃と破壊活動、心理作戦と情報作戦、指揮統制 (C2) 戦争、およびクロスドメインサポートに分類されます。

コマンド&コントロール (C2) 戦部門は、2024 年にサイバー戦市場で最大のシェアを獲得しました。この部門は、2025 年にも 25% 以上のシェアでリーダーシップを維持すると予想されています。軍の近代化に伴い、C2 戦の重要性はそれ以来増幅されています。 C2 を通じて、リアルタイム データ、安全な通信、意思決定支援ツールを統合しながら、ドメイン全体で部隊を調整できます。脅威が宇宙、サイバー、地上の領域に及ぶため、指揮のためのシームレスなシステム統合が重要になります。サイバー対応の C2 システムは、戦場の認識を高め、より迅速な意思決定を提供し、侵略者に対して調整された対応を提供します。 AI 対応 C2 ツールの第 2 世代では、脅威の優先順位付けを自動化し、対策を即座に展開できるようになりました。デジタル C2 システムに依存するということは、新たな脆弱性が生まれることも意味しており、これらのシステムの保護が最優先になります。 C2 とサイバー戦争の融合は、将来の戦闘が行われる作戦上のバックボーンを提供します。

- 2025 年 6 月、NATO は連合国将来監視プログラムを開始し、AI を活用した C2 システムを統合して、特にハイブリッドサイバーと多国間連携を強化しました。電子戦争

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ソリューション別

軍事デジタル化によりソフトウェア ソリューションの需要が加速

ソリューションに基づいて、市場はハードウェア、ソフトウェア、およびマネージド サービスに分類されます。

ソフトウェア部門は 2024 年も 34.22% のシェアを獲得し、支配的な地位を維持しました。デジタルファーストの戦争遂行方法への移行により、ソフトウェア ソリューションがサイバー戦争エコシステムの中核に据えられました。マルウェア分析プラットフォームから高度な暗号化スイートまで、ソフトウェアはサイバー防御と運用のための拡張性と適応性を提供します。状況認識、サイバー脅威モデリング、侵入テスト用にカスタム開発されたソフトウェア アプリケーションが軍によって調達されています。ソフトウェア ソリューションは、敵の戦術のシミュレーションにも多用されており、軍隊に積極的な防御メカニズムを提供します。さらに、ソフトウェア ソリューションのモジュール性により、ハードウェア サイクルよりも速いペースで新たな脆弱性に対処するための迅速なアップデートが可能になります。これにより、ニッチなソフトウェア ベンダーや防衛請負業者にとって堅実な市場が確立されます。

- 2025 年 2 月 – ロッキード・マーチンは、敵対的なサイバー攻撃をシミュレートするように設計された新しい AI 主導のソフトウェア スイートを発表し、防衛組織がミッション クリティカルなネットワーク全体でのトレーニングと回復力を強化できるように支援します。

導入モード別

レガシーインフラストラクチャの懸念 オンプレミス/オンプラットフォーム展開への移行が加速

導入モードに基づいて、市場はオンプレミス/オンプラットフォーム、クラウドベース、ハイブリッド、エッジ/戦術に分類されます。

オンプレミス部門は 2024 年も支配的な地位を維持し、2024 年には 50% 以上のシェアを占めました。世界がクラウドに向かって進んでいるにもかかわらず、セキュリティ、主権、ミッションクリティカルなニーズのため、サイバー戦争作戦では引き続きオンプレミスまたはオンプラットフォームのインストールが使用されます。一般に、防衛組織は機密データを完全に制御できるオンプレミス システムを好むため、クラウド ベンダーはその権利を争うことができません。このような展開を機密扱いに適用すると、クラウドベースの脆弱性が大幅に減少します。遅延やセキュリティ侵害がミッションの目的を破壊する可能性があるサイバー戦争では、物理的に近いプラットフォーム上のソリューションが依然として必要です。ただし、スケーラビリティと併せてセキュリティを考慮することにより、クラウドのトライアル導入と並行してオンプレミスの復元力にも対応するアプローチが推進されています。

- 2024 年 7 月 – インド国防省は、主権と国家データ セキュリティを重視し、機密の脅威インテリジェンスを管理するための完全オンプレミス システムを備えた国防サイバー庁オペレーション センターを発表しました。

運用レベル別

サイバー戦争により事業セグメントが市場をリード キャンペーン効果の持続を目指す

運用レベルに基づいて、市場は戦略、運用、戦術に分類されます。

作戦部門は 2024 年にも支配的な地位を維持し、2024 年には 40% 以上のシェアを占めました。作戦レベルのサイバー戦争は、戦術的関与と戦略的計画の間のギャップを埋めます。これには、国家サイバー戦略を、紛争中に敵を無力化できる展開可能なキャンペーンに変換することが含まれます。作戦サイバー部隊は、通常部隊と統合して共同任務を遂行し、敵対者の指揮系統、通信、兵站チェーンを混乱させる。この中間層レベルは、タイミング、調整、精度がミッションの結果を左右するハイブリッド戦争において重要になっています。純粋に戦術的な行動とは異なり、作戦上のサイバー戦争はキャンペーンの効果を持続させることを目的としており、重要なインフラや供給ライン全体にわたる敵の脆弱性を狙います。

- 2024 年 7 月 – インド国防省は、主権と国家データ セキュリティを重視し、機密の脅威インテリジェンスを管理するための完全オンプレミス システムを備えた国防サイバー庁オペレーション センターを発表しました。

ターゲット環境別

デジタル主権の需要が企業/政府IT分野での導入を促進

対象環境に基づいて、市場は企業/政府IT、産業、制御システム(ICS)、武器とプラットフォーム、通信と衛星通信、選挙と民間インフラ、金融インフラ、軍事基地とIoTインフラに分類されます。

企業/政府の IT セグメントは、2024 年も支配的な地位を維持し、2024 年には 28% 以上のシェアを占めました。政府および企業の IT インフラストラクチャには、機密情報から国民の記録に至るまであらゆる機密情報が含まれているため、引き続きサイバー戦争の主な標的となります。敵はガバナンスを破壊し、重要な意思決定を弱体化し、組織の信頼を損なおうとしています。政府は、安全なITネットワーク、高度な監視、サイバー回復プロセスへの投資を行うことで報復している。特に防衛サプライチェーンの企業も同様に、知的財産と業務継続性を保護するために防御を強化しています。この業界はスパイ行為や妨害行為に対して脆弱であるため、サイバー戦争防御に最も多額の費用を費やしている業界の一つとなっています。

- 2025 年 1 月 – 欧州連合は、政府の IT システムをスパイ活動や妨害行為から保護し、加盟国全体の回復力を強化するために 14 億 1,000 万米ドルのサイバー防衛イニシアチブを開始しました。

収益モデル別

クラウドの拡張が促進した Software-as-a-Service (SaaS) の成長 (GovCloud)

収益モデルに基づいて、市場はライセンス/シートベース、SaaS (Software-as-a-Service) (govcloud)、エンタープライズ契約、消費ベース、リテイナー、トレーニングと認定に分類されます。

のサービスとしてのソフトウェア (SaaS)(GovCloud) セグメントは 2024 年にも支配的な地位を維持し、20% 以上のシェアを占めました。政府クラウド (GovCloud) プラットフォームを介した Software-as-a-Service (SaaS) の使用は、サイバー運用において勢いを増しています。 SaaS を使用すると、防衛機関は従来のインフラストラクチャに依存せずに、スケーラブルでコスト効率が高く、リアルタイムに更新されるツールを利用できます。 GovCloud は、同盟国間の協力のための柔軟性を導入しながら、厳格なコンプライアンスによって主権とデータ セキュリティの要件を維持します。エッジとクラウドの統合の出現により、SaaS の導入がさらに強化され、リアルタイム インテリジェンスの処理が強化されます。 SaaS は、政府機関間で脅威インテリジェンス、脆弱性管理、調整されたサイバー防御演習を共有するためにもますます重要になっています。

- 2024 年 10 月 – 米国国防総省は、軍事ネットワーク全体で SaaS ベースのソリューションを統合し、運用即応性と安全なコラボレーションを強化する統合戦闘クラウド機能 (JWCC) プログラムの拡大を発表しました。

サイバー戦争市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Cyber Warfare Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に598億米ドルで圧倒的なシェアを維持し、2024年にも614億9,000万米ドルで主要シェアを獲得した。北米は巨額の防衛費、強固な技術基盤、防衛請負業者の集中によって支えられ、世界のサイバー戦争を支配している。米国国防総省は、防衛の近代化の基盤としてサイバー作戦を最優先にし、AIを活用したサイバーセキュリティ、クラウド対応のインテリジェンス、軍事および政府ネットワークのサイバー回復力に数十億ドルを投入している。カナダはまた、国家主導の攻撃をターゲットにサイバー防衛部隊を増強している。この地域が官民協力に重点を置くことで全体的な回復力が強化され、北米はサイバー戦争能力の主要な拠点となっている。

ヨーロッパ

欧州では、地政学的緊張の高まりとハイブリッド戦争の脅威により、サイバー戦争能力への投資が急速に進んでいる。欧州連合は、政府の IT インフラストラクチャ、重要なインフラストラクチャ、国境を越えた脅威インテリジェンスを対象として、サイバー防御インフラストラクチャを強化するための数十億ユーロ規模の取り組みを開始しました。 NATO の集団的防衛の姿勢は、欧州諸国によるサイバー指揮構造の強化と C2 システムのアップグレードを支援するのにも役立ちます。ドイツ、フランス、英国などの国々が先住民族のサイバー戦争能力で先頭に立っている一方、共同資金計画が小規模なEU加盟国を支援している。

- 2025 年 1 月 – 欧州委員会は、加盟国全体の政府 IT と重要インフラの回復力を強化し、集団的デジタル主権に対する欧州の取り組みを強化するための 15 億米ドルのサイバー防御イニシアチブを発表しました(欧州委員会)。

中東とアフリカ

中東諸国、特にサウジアラビア、UAE、イスラエルは、石油・ガスおよび金融セクターを保護するためのAIベースのサイバー能力と防御インフラに多額の投資を行っています。中東とアフリカにおけるサイバー戦争の拡大は、地政学的緊張、経済競争、政府と重要インフラの急速なデジタル変革によって引き起こされています。エネルギー、銀行、政府サービスにおけるデジタル ネットワークへの依存の増大により、国家および非国家主体が悪用する脆弱性が明らかになりました。政情不安や地域紛争により、情報収集、混乱、プロパガンダのための低コストで影響力の大きいツールとしてのサイバー作戦がさらに奨励されています。さらに、多くの国ではサイバーセキュリティ能力が限られており、規制が時代遅れであるため、これらの地域は魅力的な標的となっています。高度なハッキング グループと国際的なサイバー同盟の台頭により、攻撃の強度と頻度が増大しています。

ラテンアメリカ

予測期間中、ラテンアメリカ地域ではこの市場が緩やかに成長すると予想されます。 2025 年のラテンアメリカ市場の評価額は 74 億 5,000 万米ドルに達すると予想されています。ラテンアメリカでは、ブラジルやメキシコなどの国々が、政府のITシステムや選挙システムを守るためにサイバーセキュリティインフラを強化しています。投資レベルは先進国ほど高くありませんが、サイバーイベントの発生が増加しているため、各国政府はサイバー防衛を国家安全保障計画の一部に組み込む必要に迫られています。

競争環境

主要な業界プレーヤー

幅広い製品ラインナップと主要企業の強力な販売ネットワークが、同社の主導的な地位を支えました

サイバー戦争の市場は非常に競争が激しく、防衛請負業者、サイバーセキュリティ会社、テクノロジーベンダーが最先端の攻撃機能と防御機能を提供しようと競い合っています。 BAE Systems、Lockheed Martin、Raytheon Technologies、Northrop Grumman、Thales Group、Leonardo S.p.A.、General Dynamics、Israel Aerospace Industries などの主要な競合企業は、軍事近代化への取り組みへの広範な統合を通じて市場を牽引しています。これらの企業は、国防組織との連携を利用して、カスタマイズされたサイバー防御ソリューション、AI 機能を備えた指揮統制 (C2) システム、GovCloud ベースの脅威インテリジェンスを提供しています。一方、パロアルトネットワークスやチェックポイントソフトウェアなどのサイバーセキュリティベンダーは防衛分野に進出し、クロスドメインのセキュリティ製品やマネージドサービスを提供している。政府との契約、研究開発費、戦略的に重要なインフラストラクチャに対するサイバー ソリューションのローカライゼーションが、競争をますます左右しています。企業がクラウドセキュリティ、エッジ戦術システム、サイバートレーニングに関する知識を統合しようとする中、戦略的な合併・買収やパートナーシップが普及しています。競争の目標は、高度なサイバー兵器の開発だけでなく、軍や政府に安全な運用環境を提供する回復力も求められます。

- 2025年3月– ロッキード・マーチンは、米国国防総省向けの機密扱いのGovCloudおよびAI主導のサイバー防御プラットフォームを強化し、進化するサイバー戦争領域における業界パートナーシップを強化するためにマイクロソフトと提携すると発表した。

プロファイルされた主要なサイバー戦争企業のリスト

- ロッキード・マーチン社(私たち。)

- ノースロップ・グラマン(私たち。)

- レイセオン テクノロジーズ コーポレーション(米国)

- ボーイング社(私たち。)

- L3Harris Technologies, Inc.(米国)

- ゼネラルダイナミクス株式会社(私たち。)

- BAEシステムズ(イギリス)

- エアバス社(オランダ)

- ブーズ・アレン・ハミルトン(アメリカ)

- IBM コーポレーション(米国)

主要な産業の発展

- 2025 年 5 月には、米国、英国、フランス、ドイツ、その他のNATO同盟国は、特にウクライナや他のNATO技術分野向けの防衛支援システムを標的としたロシアのサイバー攻撃について勧告的警告を発した。これは、国境を越えたサイバースパイ活動と偵察の脅威の増大を浮き彫りにし、同盟国の防衛サイバー戦争とサプライチェーン保護への投資の増加を促しています。。

- 2025 年 7 月には、ミネソタ州セントポール市は、「Interlock」グループによる組織的なランサムウェア攻撃を受け、市のサービス、決済ポータル、内部システムの広範囲にわたる混乱につながりました。この攻撃により非常事態が強制され、州兵の配備が行われ、地域のインフラがサイバー戦争作戦の標的となりつつあることが強調された。

- 2025 年 8 月には、アクセンチュアによるCyberCX買収など、27件の主要なサイバーセキュリティM&A(合併・買収)取引が世界で発表された。これらの動きは、サイバー防御プロバイダー間の統合を示しており、国家を超えたマネージド サービスと脅威インテリジェンスの両方における統合機能の推進を反映しています。。

- 2025 年 8 月には、オランダの複数の重要インフラ組織が、Citrix NetScaler ADC および Gateway システムのメモリ オーバーフローの脆弱性 (CVE-2025-6543) によって侵害されました。攻撃者はこの欠陥を悪用して過去に遡ってシステムにアクセスし、広く展開されている企業/政府の IT プラットフォームの脆弱性がどのように大規模なリスクにつながるかを実証しました。。

- 2025 年 1 月に、K.の新興企業ゴルディロックは、NATO支援の報告書を発表し、2年以内(つまり2027年までに)、現在の多くのセキュリティツールを回避できるAI搭載のサイバー兵器が運用可能になる可能性が高いと警告した。この予測により、政府や防衛企業はAI主導の防衛技術の研究開発を加速することになる。

- 2025 年 2 月には、ロッキード・マーチンは、防衛組織が敵対的なサイバー攻撃に備えて訓練し、回復力を強化できるように設計された、AI 主導のサイバー・シミュレーション・ソフトウェア・スイートの開発を発表した。この発表は、運用レベルのソリューションとサイバートレーニング用のシミュレート環境に対する需要の高まりを反映しています。。

- 2025 年 9 月には、中国のサイバースパイが、米中貿易交渉に関与する個人を標的としたフィッシングキャンペーンで、米下院中国特別委員会の委員長になりすましたことが明らかになった。この事件は、政府/政策立案環境を狙った現在進行中のサイバースパイ活動を浮き彫りにし、政府のITおよびインテリジェンス部門における防御対策への注目を促すことになる。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 研究期間 | 2021-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026年から2034年までのCAGRは9.69% |

| ユニット | 価値(10億米ドル) |

| セグメンテーション | 戦争の種類別

|

能力別

|

|

ソリューション別

|

|

展開モード別

|

|

運用レベル別

|

|

ターゲット環境別

|

|

収益モデル別

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場価値は2026年に1,449億4,000万米ドルであり、2034年には3,037億1,000万米ドルに達すると予測されています。

市場価値は2025年に649億7,000万米ドルでした。

市場は予測期間(2026〜2034年)にCAGR 9.69%を示すと予測されています。

防御型サイバー戦争(DCW)セグメントが戦争タイプ別に市場をリードしました。

増加するサイバー攻撃は、適切なサイバー戦争への対抗策の高度な成長につながる。

Lockheed Martin Corporation、Northrop Grumman、Raytheon Technologies Corporation は、市場の著名なプレーヤーの一部です。

北米は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。