鉄道サイバーセキュリティ市場:市場規模、シェア、業界分析 — セキュリティ種別(ネットワークセキュリティ、アプリケーションセキュリティ、データ保護、エンドポイント保護、システム管理)、タイプ(インフラ、車載)別、および地域別予測(2026年~2034年)

主要市場インサイト

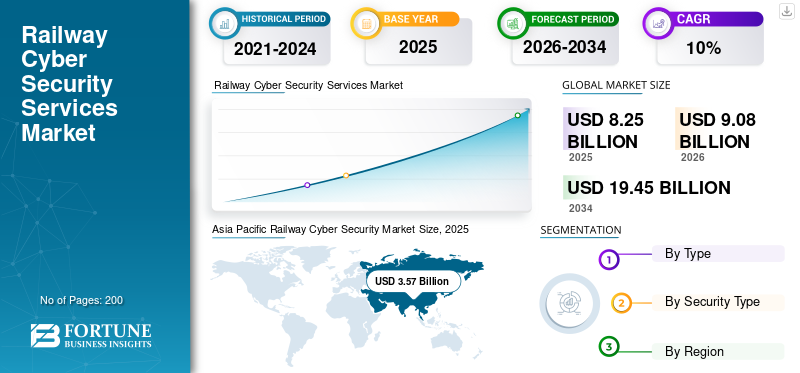

世界の鉄道サイバーセキュリティ市場規模は、2025年には82億5000万米ドルと評価されました。同市場は、2026年の90億8000万米ドルから2034年には194億5000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.00%です。アジア太平洋地域は、2025年に38.89%のシェアを占め、世界市場を牽引しました。米国の鉄道サイバーセキュリティ市場は大幅に成長すると予測されており、2028年には推定23億4000万米ドルに達すると見込まれています。

鉄道サイバーセキュリティは、デジタル攻撃から鉄道関連のネットワーク、システム、およびプログラムを保護するために、一般的に使用されるソリューションまたはサービスのスイートです。サイバー攻撃は一般に、不正使用による鉄道関連の情報への変更、アクセス、または破壊に焦点を当てています。鉄道インフラストラクチャおよび関連ソリューションは、近年運用効率を達成するために革新的なデジタルテクノロジーと統合されています。さらに、鉄道産業におけるインターネットベースのシステムの成長は、都市化の増加によって影響を受けます。スマートシティ、インテリジェントな輸送、およびインテリジェントレール管理。データ保護は、鉄道インフラストラクチャとしての鉄道業界にとって大きな懸念事項であり、関連システムは鉄道運用を実行するためにデータポイントを送信します。さらに、鉄道ネットワークのサイバー攻撃の数は増加しており、これは市場の成長に重要な要素です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の鉄道サイバーセキュリティ市場インサイト

日本では、鉄道ネットワークのデジタル化や運行システムの高度化が進む中、鉄道サイバーセキュリティの重要性が急速に高まっています。企業や鉄道事業者は、運行管理システム・車両制御・駅設備など広範な領域で、脆弱性対策、リアルタイム監視、侵入検知、データ保護を強化する先進ソリューションの導入を進めています。また、スマートモビリティ化や無人運転技術の普及に伴い、安全性と信頼性を確保するためのサイバーリスク管理体制の構築が不可欠となっています。グローバル市場が拡大する中、日本にとっては、最新のセキュリティ技術を取り入れ、鉄道インフラの安全性と運行継続性を一段と高める重要な機会となっています。

グローバル鉄道サイバーセキュリティサービス市場の概要

市場規模:

- 2025年時点の価値: 82億5000万米ドル

- 2026年の価値: 90億8000万米ドル

- 2034年予測: 194億5000万米ドル、2026年から2034年までの年平均成長率(CAGR)は10%

市場占有率

- 地域リーダー:アジア太平洋 2025年に約35億7000万米ドルで率いられ、中国、インド、および近隣諸国での鉄道デジタル化と近代化の努力の加速に支えられています

- 最も急成長する地域:ヨーロッパ EU全体の鉄道ネットワークへの投資と、国境を越えた鉄道システム全体の厳格なサイバーセキュリティ基準に裏付けられていると予測されています

- エンドユーザーリーダー(タイプ別):インフラストラクチャサイバーセキュリティ ネットワークレベルの保護の優先度が高いことを反映して、オンボードシステムを支配します

業界の傾向

- AIL/IIOTベースのサイバーセキュリティプロバイダーの出現:CervelloやBarbara IoTなどの革新的な新興企業は、高度な鉄道固有の防衛プラットフォームを提供しています

- 戦略的オペレーター - ベンダーパートナーシップ:鉄道事業者とサイバーセキュリティ会社とのコラボレーションは、リアルタイムの脅威検出システムの採用を可能にしています

- 規制上の義務と基準:地政学的および国境を越えたコンプライアンスのフレームワークは、市場の摂取を推進しています

運転要因

- 上昇するサイバーの脅威:鉄道ネットワークへのデータ侵害とターゲット攻撃の増加は、強化されたセキュリティソリューションを要求します

- レールデジタル化イニシアチブ:IoT、AI、クラウド、および予測メンテナンスの採用により、システムの脆弱性が向上します。

- 政府と安全の義務:当局は、乗客の安全、運用継続性、およびインフラストラクチャの完全性を保護するために、堅牢なサイバーセキュリティに投資しています

乗客や貨物容量の需要の増加、世界中の鉄道プロジェクトの増加、鉄道サイバー攻撃の増加などの要因は、鉄道サイバーセキュリティ市場の成長を促進すると予想されます。ただし、インストールが高いと市場の成長が妨げられます。それどころか、鉄道事業者とサービスプロバイダーとの戦略的パートナーシップ、および発展途上国の鉄道インフラストラクチャの改善により、市場参加者に好ましい成長機会を提供します。

最新のトレンド

鉄道サイバーセキュリティの市場に燃料を供給するサイバー攻撃とデータの漏れ数の増加

Modern Railroadsには、コントロールステーションに合図を送信および受信することにより、運用を規制するためにアクティブなインターネットを必要とする高度なシステムが装備されています。したがって、ハッカーが違反を発見した場合、システムをハッキングしやすくなり、ネットワークが攻撃に対して脆弱になります。たとえば、2016年には、ネットワークレール英国は年に4回ハッカーに攻撃されました。この攻撃により、システム全体にわずかな損害が発生しましたが、サイバー攻撃はより一般的になりつつあります。このようなサイバー攻撃は、サイバーセキュリティソリューションを備えた安全で効率的な鉄道システムの需要を生み出し、予測期間にわたって大幅な成長を保証しました。

さらに、鉄道サイバーセキュリティソリューション、製品、およびサービスの市場は、データ侵害またはデータリークの増加によって促進されます。自動化された洗練されたサイバー攻撃は、テクノロジーの進歩とともにより一般的になりつつあります。サイバー攻撃がより洗練されるにつれて、鉄道事業者は世界中でサイバーセキュリティソリューションとサービスを採用してそれらと戦うことができます。たとえば、2021年5月に、SNCFはプロトタイプの発売を発表しました自律列車フランスでは、Alstom、Bosch、Spirops、Thales、およびRailenium Technology Research Instituteと協力して。サイバーセキュリティは自律列車にとって重要な問題であり、コンソーシアムパートナーは、プロジェクトの開始から、フランスの国民サイバーセキュリティ機関であるANSSI(Agence Nationale de lasecuritédessystèmesd'情報)と協力しています。さらに、2020年に、Alstomはイスラエルのサイバーセキュリティ会社であるCylusに700万米ドルを投資し、鉄道産業向けのクラス最高のサイバーセキュリティソリューションを提供しました。

運転要因

スマート鉄道のための政府のイニシアチブと貨物および乗客の能力の需要の増加は、市場の成長を推進すると予想されます

世界中の都市化の増加により、スマートシティが浮上しています。世界中の政府は、輸送インフラストラクチャを改善し、公共交通機関の運営をスピードアップするために、多くのスマートシティイニシアチブを実施しています。たとえば、インド政府は2020年3月に、数年間で100のスマートシティを建設することを計画していました。 Smart Nation Visionを達成するために、シンガポール政府は輸送にデジタルテクノロジーを採用しています。輸送は国の経済発展の最も重要な基盤であるため、これらのスマートシティの取り組みは市場の成長を促進することが期待されています。

スマート鉄道システムの展開には、電気通信会社、インフラストラクチャプロバイダー、サービスプロバイダー、メーカー、政府機関、ユーザー組織など、さまざまな利害関係者間のコラボレーションが必要です。政府は、民間部門の企業が政府主導のスマート鉄道の展開および資金調達プログラムに参加できるようにする官民パートナーシップ(PPP)モデルを使用しています。これらの政府のイニシアチブは、予測期間にわたって市場の成長を促進します。

さらに、鉄道部門は、運賃の頻度、全体的な通勤の長さ、および安全性と快適性の増加を得るためのハイエンドテクノロジーの統合の拡大により、他の形態の公共交通機関と比較して、乗用客の乗馬が大幅に増加しています。旅客鉄道旅行は、100万人の乗客からキロメートルの点で過去10年間で着実に増加しています。また、中国、インド、日本は、100万人の乗客からキロメートルの点で牽引力を獲得しています。

抑制要因

市場の成長を阻害するサイバーセキュリティサービスの高い設置コスト

展開コストの高いコストは、鉄道サイバーセキュリティ市場の主な制約の1つです。ブラジル、南アフリカ、およびインドでは、不十分なインフラストラクチャにより、さまざまなソリューションやサービスが困難になります。鉄道輸送プロジェクトの土地取得は高価であり、政府の承認が必要であり、PPP(官民パートナーシップ)契約の対象となります。同様に、すべての業界は、大規模なネットワークを必要とする鉄道システムを含むIoTを採用しています。その結果、インフラストラクチャの建設の遅延は、最新のテクノロジーとソリューションの展開を制限し、鉄道サイバーセキュリティの実施に対する障壁を提起します。

サイバーセキュリティソリューションの展開の初期コストは高いです。フィールドレベルの機器のセットアップ、古いインフラストラクチャの交換などの高度なテクノロジーの展開、予測メンテナンス、人工知能、ビッグデータ、ライトレール車両のクラウドコンピューティング、エンドユーザー伝送ネットワークのセットアップ、新規および既存の管理には、重要な初期投資が必要です。鉄道当局は、展開後の高い運用コストとメンテナンスコストについても非常に懸念しています。さらに、鉄道の限られた予算は、政府および民間の利害関係者による高度な鉄道技術とソリューションの使用を妨げています。したがって、サイバーセキュリティソリューションを提供するための高い初期コストは、今後数年間で鉄道サイバーセキュリティ市場の成長を遅らせると予想されます。

セグメンテーション

タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インフラストラクチャタイプセグメントは、最大の市場シェアを保持しています

タイプに基づいて、市場はインフラストラクチャとオンボードにセグメント化されています。

インフラストラクチャセグメントは、2025年に54.97%以上の収益分配で市場を支配しました。鉄道フラグ、乗客データフレームワーク、プラットフォーム管理フレームワーク、チケットフレームワーク、その他のさまざまなフレームワークなど、大規模な接続インフラストラクチャはすべてインフラストラクチャセグメントに含まれています。以前の鉄道フレームワークのほとんどのプラットフォームには、上記の機能が装備されており、インフラストラクチャセグメントのサイバーセキュリティの需要が高まります。

発展途上国のクラウドベースのサービス、分析、モバイルインターネットテクノロジーの需要の増加により、予測期間中、予測期間中に最も急成長している市場セグメントとして現れると予想されます。ビッグデータアプリケーションの急速な成長に伴い、複雑さの増加も予想されます。成長するデータプール、新しいテクノロジー、およびコストを最適化する絶え間ないニーズは、予測期間中にボード上のセグメント市場を促進します。搭載セグメントは、2020年に43.60%の市場シェアを占めました。

セキュリティタイプ分析による

ネットワークセキュリティセグメントは、高効率のために最大の市場シェアを保持しています

市場は、セキュリティタイプに基づいて、ネットワーク、アプリケーション、データ保護、エンドポイント保護、およびシステム管理に分かれています。

ネットワークセキュリティセグメントは、2025年に42億4,000万の値に達すると推定されています。ネットワークセキュリティセグメントは33.33%を占めました。鉄道ネットワークのセキュリティは、鉄道ネットワーク、列車、その他の鉄道施設間のリアルタイムデータと高速通信リンクを利用して、すべてのトラフィックを規制および自動化し、集中鉄道ネットワークの監督を可能にします。このシステムには、交通計画、メンテナンス支援、運用管理など、いくつかの機能があります。さらに、ネットワークセキュリティシステムも災害管理とサイバー攻撃に取り組んでいます。したがって、これらの機能はすべて、予測期間にわたって鉄道ネットワークセキュリティセグメントの成長を推進しています。

アプリケーションセキュリティセグメントは、2020年には高い成長を遂げます。アプリケーションセキュリティセグメントは、2020年に20.81%の市場シェアを占めています。このセグメントは、チケット予約などの鉄道セクターでのアプリケーションプラットフォームの使用が高いため、予測期間中にプラスの変化を示します。したがって、このセグメントは、今後数年間で有利な成長の機会を提供します。

データ保護セキュリティセグメントは、予測期間中に8.8%のかなりのCAGRを登録すると予測されています。鉄道のデータ保護セキュリティの需要は、世界中の鉄道部門が乗客データのプライバシーを保護するための重要なイニシアチブを取得しているため、上昇すると予想されています。鉄道セクターは、暗号化されたテクノロジーに焦点を当て、サイバー攻撃から乗客データを保護しています。

地域の洞察

Asia Pacific Railway Cyber Security Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は2020年に357億米ドルを占め、2028年までに67億米ドルに達すると予測されており、予測期間にわたって8.36%のCAGRで。 APACは、2020年に35%以上の収益分配で市場をリードします。 急速な都市化と人口増加は、鉄道ネットワークの拡大を促進する重要な要因であり、その結果、アジア太平洋地域の都市鉄道とメインラインインフラストラクチャの構築が促進されます。 Hitachi Ltd.、Huawei、Toshiba、およびTech Mahindra Ltd.は、アジア太平洋地域の重要な参加者です。さらに、洗練された技術の浸透の増加、国のGDPの上昇は成長を維持し、発展途上国はこの地域の主要な影響要因です。中国、日本、インド、その他のアジア太平洋地域は、アジア太平洋地域がカバーする潜在的な市場です。中国の市場は、8.5%の安定したCAGRで成長すると予想されています。中国は、予測期間中にすべての国の株式と成長率の点で市場を支配し、その後、インド、日本、その他のアジア太平洋が続いていると推定されています。このインフラストラクチャの拡大により、この地域のこの市場が促進されます。鉄道管理システム、データ侵害のためにハッキングされる可能性があり、サイバーセキュリティにとって重要です。中国と日本には、この地域で最も高度な鉄道インフラストラクチャがあります。日本の鉄道サイバーセキュリティ市場は、2025年に推定値が1190億米ドルに達すると予想されています。

ヨーロッパは、2021年から2028年まで7.2%のCAGRを登録すると予測されています。欧州政府およびその他の民間企業は、鉄道システムの開発とアップグレードに多額の投資と鉄道システムの近代化に投資しています。さらに、貿易条約は、ヨーロッパ諸国間の貨物運動と国境を越えた貿易を奨励し、サイバーセキュリティセクターを増やしています。ヨーロッパは、7.21%のCAGRを示すと予測されています。

北米は、予測期間にわたる鉄道サイバーセキュリティの需要が大幅に増加すると予想されています。サイバー攻撃の数と複雑さが増加し、地域全体のサイバー鉄道のセキュリティが増加します。さらに、Transportation Security Administration(TSA)は、鉄道および航空会社の産業に新しいサイバーセキュリティの委任を課し、重要なセクターの有名なサイバー攻撃を採用している支店の一部として必需品を報告します。したがって、高度な鉄道および政府規制技術を採用することは、この地域での市場の成長に役立ちます。

世界の残りの部分は、技術の採用が低く、鉄道ネットワークが少ないため、15.80%を占めています。ただし、将来、7.8%のCAGRで成長すると予想されています。さらに、中東とアフリカは、鉄道サイバーセキュリティ市場を開発するための有利な機会を示します。

主要業界のプレーヤー

既存の製品ラインの改善、主要なキープレーヤーからの鉄道との戦略的パートナーシップ、およびR&Dアクティビティに重点を置いていることがすべて増えると予想されます市場の成長

Thales Group(France)、Siemens AG(ドイツ)、Alstom(France)、Wabtec(USA)、Nokia Networks(Finland)などの主要な市場プレーヤーは、長期的な成長の機会を探求するための研究開発に焦点を当てています。これらの企業は、鉄道サイバーセキュリティ業界向けに幅広い製品を提供し、強力な流通ネットワークを持ち、新製品を開発するための研究開発に多額の投資をしています。

プロファイルされた主要企業のリスト:

- Thales Group(フランス、パリ)

- シーメンスAG(ドイツ、ミュンヘン)

- ボンバルディア(カナダ、モントリオール)

- Huawei(中国、中国)

- アルストム(サンオウエン、フランス)

- IBM(Armonk、ニューヨーク、米国)

- ノキアネットワーク(エスコー、フィンランド)

- シスコ(カリフォルニア州サンノゼ)

- ゼネラルエレクトリック(米国ボストン)

- ユナイテッドテクノロジーズ(米国ウォルサム)

- 日立(東京、日本)

主要な業界開発:

- 2020年12月 - Alstomは、会社の少数派の所有と引き換えに、イスラエルに本拠を置くサイバーセキュリティ会社であるCylusに700万米ドルを投資することを決定しました。取引により、AlstomはCylusの取締役会に1つの議席を持っています。戦略的コラボレーション契約も取り決めに含まれています。これにより、企業はリソースを組み合わせてクラス最高の作成を可能にします。サイバーセキュリティ鉄道部門のソリューション。

- 2021年11月 - Siemens MobilityとRazorsecureは、世界中のローリングストックオペレーターに優れた鉄道サイバーセキュリティ監視ソリューションを提供するためのコラボレーション契約に署名しました。デジタル化の増加には多くの利点がありますが、効果的なサイバーセキュリティも必要です。その結果、両社は複雑な輸送システムを保護するために専門知識を合わせます。Razorsecureは、ネットワーク全体の個々のシステムとトラフィックの動作をリアルタイムで絶えず分析する鉄道サイバーセキュリティの専門家です。 Railigentなどの革新的なデジタル資産管理ソリューションにより、Siemens Mobilityは鉄道システムの可用性を確保することに取り組んでいます。

- 2021年3月 - ExpandiumとCervelloは、鉄道の信号および通信システムのサイバーセキュリティと予測メンテナンスを統合するための戦略的協力を形成しました。

- 2021年9月 - Sustainable MobilityのリーダーであるAlstomは、鉄道輸送サイバーセキュリティに焦点を当てたグローバルなコラボレーション契約に署名しました。この協力により、パートナーは、Alstomの鉄道ソリューションと経験をAirbus Cyber Securityのサービスと産業情報システムの保護に関する専門知識と組み合わせた鉄道オペレーターのソリューションとサービスを提供できます。

報告報告

Global Railway Cyber Security Market Reportは、詳細な分析を提供し、大手企業、製品タイプ、大手製品アプリケーション、企業プロファイル、競争力のある状況などの重要な側面に焦点を当てています。これに加えて、このレポートは市場動向に関する洞察を提供し、重要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に寄与するいくつかの要因が含まれています。

レポートスコープとセグメンテーション

カスタマイズのご要望 広範な市場洞察を得るため。

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

ユニット |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

セキュリティの種類別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2020年に918億米ドルであり、2028年までに167億米ドルに達すると予想されています。

2020年、アジア太平洋地域は35億7000万米ドルでした。

市場は7.97%のCAGRで成長し、予測期間中に着実に成長すると予測されています(2021-2028)。

インフラストラクチャセグメントは、この市場の主要なセグメントです。

スマート鉄道のための政府のイニシアチブ「貨物と乗客の能力に対する需要の高まりは、市場の成長のための推進要因となります

Thales Group、Siemens AG、およびAlstomは、市場の主要なプレーヤーです。

アジア太平洋地域は2020年に市場シェアを支配しました。

スマート鉄道のための政府のイニシアチブ、貨物貨物と乗客の能力の需要の高まり、高度な技術の採用は、市場の成長の推進要因となります

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。