サードパーティ・ロジスティクス市場規模、シェア及び業界分析:輸送モード別(鉄道、航空、道路、海上)、サービスタイプ別(専用契約輸送(DCC)、国内輸送管理、国際輸送管理、付加価値型倉庫・流通)、業界別(技術、自動車、小売、製造、物流)、地域別予測:2026-2034年

主要市場インサイト

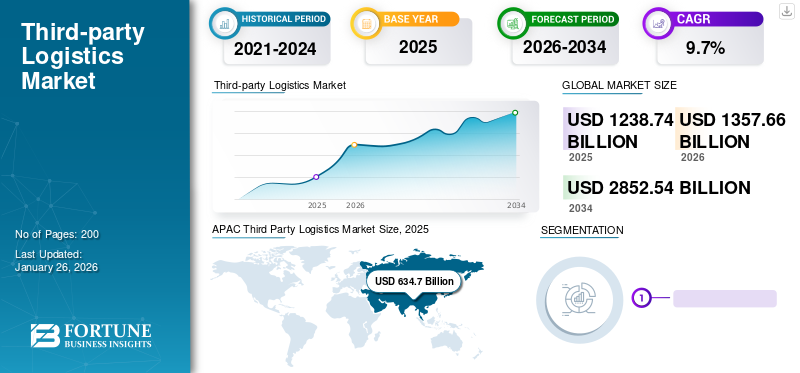

世界のサードパーティロジスティクス市場規模は2025年に1238億7400万米ドルであり、2026年の1357億6600万米ドルから2034年までに2852億5400万米ドルへ成長し、2026年から2034年の期間における年平均成長率(CAGR)は9.7%と予測されている。アジア太平洋地域は2025年に51.24%のシェアで世界市場を支配した。さらに、米国のサードパーティロジスティクス市場は大幅に成長し、2032年までに推定4703億米ドルに達すると予測されている。

サードパーティロジスティクスサービスは、企業が分配とロジスティクス機能を、組み立てサービス、倉庫、輸送、貨物貨物、転送などの事業の取り扱いに積極的に関与し、専門とする専門の物流サービスプロバイダーに外部委託するビジネスプロセスです。サードパーティのロジスティクスは、商品の流通と倉庫に関連する全体的なコストを削減することにより、より大きな柔軟性を提供します。さらに、これは物流業界で最も一般的なビジネスモデルであり、顧客がコアビジネスに集中できるようにします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グローバルなサードパーティロジスティクス(3PL)市場の主なポイント

- 2025年の市場規模:1兆2387億4000万米ドル

- 2026年の市場規模:1兆3576億6000万米ドル

- 2034年までの市場規模予測:2兆8525億4000万米ドル

- 年平均成長率:2026年~2034年で9.7%

- アジア太平洋地域は、2025年には51.24%のシェアを占め、サードパーティロジスティクス市場を席巻した。

- 道路分野は、2026年には38.32%という最大の市場シェアを占めると予想されている。

- 専用契約輸送(DCC)セグメントは、2026年には市場全体の36.17%を占めると予測されている。

アジア太平洋地域

アジア太平洋地域の市場規模は2025年に6,347億米ドルに達し、2026年には6,981億9,000万米ドルに達すると予測されている。同地域は、物流ネットワークの拡大と貿易活動の活発化に支えられ、予測期間中に最も急速な成長を遂げると見込まれている。

北米

北米の市場規模は2025年に2826億9000万米ドルに達し、輸送と倉庫需要の好調に牽引され、2026年には3088億3000万米ドルに達すると予測されている。

ヨーロッパ

欧州は2025年には世界市場の19.22%を占め、国境を越えた物流事業に支えられ、2026年には2594億6000万米ドルに達すると予測されている。

私たち

米国のサードパーティロジスティクス市場は、2026年には2570億米ドルに達すると予測されており、北米最大の市場としての地位を維持すると見込まれている。

日本

日本は、高度な輸送インフラと拡大するサプライチェーン最適化への取り組みに支えられ、アジアにおける主要な物流拠点であり続けている。

続きを読む

サードパーティの物流市場の動向

市場の成長に積極的な傾向を設定するために、3PLビジネスで新たな新しいゲームを変えるテクノロジーの使用の増加

テクノロジーは、荷主とサービスプロバイダーにとって重要な役割を果たしています。荷送人は、費用と洗練されたテクノロジーソリューションの第三者ロジスティクスに応じて主に見られます。また、ユーザーは、サプライチェーンイベント管理(SCEM)、輸送管理システム(TMS)、国際貿易物流システム(ITLS)、および倉庫管理システム(WMS)の専門家である物流プロバイダーにますます依存しています。さらに、サードパーティのサービスロジスティクスプロバイダーは、これらのテクノロジー/ソフトウェアを購入し、最も生産性を活用するためにそれらを操作に実装することもできます。さらに、この高度なテクノロジーソフトウェアを使用すると、運用効率を強力に節約できます。たとえば、同社は、このサプライチェーン管理(SCM)、Cloud ERP、TMS、WebベースのS/W、完全に自動化されたシステムを使用して、コスト削減の80%の恩恵を受けることができます。さらに、倉庫管理およびWebベースの輸送システムは、3PL企業が小規模な顧客にリーチするのにも役立ちます。たとえば、Schneider Logisticsは、WebベースのSumitシステムを使用して、費用対効果の高い方法ではるかに幅広い顧客にサービスを提供しています。したがって、3PLSテクノロジーとシステムの最近のイノベーションは、全体的な運用を容易にすることで、予測期間に世界市場の成長率につながります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

サードパーティの物流市場の成長要因

市場の成長を促進するためのeコマースビジネスとポリシーサポートの拡大

消費者がオンラインショッピングにますます目を向けるにつれて、企業はサプライチェーンを最適化して、迅速かつ効率的な配送サービスの需要の高まりを満たすことを余儀なくされています。 Covid-19のパンデミックは、この傾向をさらに加速し、封鎖と社会的距離の測定により、オンライン小売取引の急増が促されました。 eコマースが繁栄し続けるにつれて、企業は迅速かつ費用対効果の高い注文を履行するという課題に直面しています。

eコマースエコシステムにおける3PLサービスの重要な利点の1つは、オンライン小売業者の特定のニーズに合わせたスケーラブルなソリューションを提供する能力です。 3PLプロバイダーの専門知識とインフラストラクチャを活用することにより、企業はサプライチェーンの運用を合理化し、配送時間を短縮し、顧客満足度を高めることができます。 eコマースに加えて、グローバリゼーションは3PL市場のもう1つの重要な要因として浮上しています。企業が事業を新しい地理的地域に拡大するにつれて、複雑な国際サプライチェーンをナビゲートするために、専門知識とインフラストラクチャを備えた物流パートナーを必要とします。この傾向は、製造、自動車、医薬品などの業界で特に顕著です。企業は、国境を越えた輸送、通関、倉庫を管理するために3PLプロバイダーに依存しています。

さらに、サプライチェーンネットワークの複雑さの増加と持続可能性への強調の増加により、3PLサービスの需要がさらに促進されました。企業は、ルートの最適化、炭素排出量を最小限に抑え、サプライチェーン全体の廃棄物を削減するのに役立つ物流パートナーを探しています。ロジスティクス機能を専門的なプロバイダーにアウトソーシングすることにより、企業はより大きな効率と環境責任を達成できます。全体として、eコマースの急速な成長は、スケーラブルで柔軟な、持続可能なロジスティクスソリューションの必要性と相まって、今後数年間の継続的な拡大のためにサードパーティの物流市場を位置付けています。企業がデジタルエコノミーとグローバル市場の進化する需要に適応するにつれて、3PLプロバイダーは、サプライチェーンの革新を推進し、シームレスな物流事業を促進する上で重要な役割を果たす態勢を整えています。

抑制要因

インフラの制限、物流の専門家の不足、規制上の問題は、市場の成長を抑制する可能性があります

発展途上国におけるロジスティックサービスの発展は、先進国と比較して背後に欠け続けています。この開発は、業界で利用可能な高度に訓練された専門家の数が限られているためです。経験を持つ物流の専門家の欠如は、この市場の成長をさらに制限します。同様に、中国を含む先進国の現在のインフラストラクチャの状態は、高度な物流サービスの需要を満たすには不十分です。国の倉庫の一部は、時代遅れの機器で使用/運用しています。地上インフラストラクチャは、ロジスティックハブとの効率的な接続を満たすことができず、これにより、高度なインターモーダルロジスティクス事業の確立が妨げられます。さらに、業界事業の大部分は、運輸省、国家開発および改革委員会などによって管理/統治されています。複数の政府当局間の政策の違いは、物流サービスプロバイダーが追加の管理および管理リソースを採用することを要求しています。その結果、規制上の不連続性は、グローバルロジスティクスサービス業界の開発のペースを遅くする可能性があります。したがって、より少ないメーカーの物流と配送サービスに関する制御を含むすべての要因は、世界市場の成長を妨げています。

サードパーティの物流市場セグメンテーション分析

輸送モードによる

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

道路セグメントが市場を支配しています

輸送モードは、道路、鉄道、海路、気道に分割されます。

道路セグメントが保持する最大のシェアは、今後数年間で市場での地位を維持することが期待されています。 3PL産業の輸送モードとしての道路の必要性は、道路インフラストラクチャの改善と世界中の内陸国間の国境を越えた貿易の増加により、かなり増加することが目撃されています。さらに、3PLサービスプロバイダーは、WMSやなどの最新のITソリューションを採用しています輸送管理システム(TMS)ファーストパーティ企業に革新的な配信ソリューションを提供する。

鉄道は、輸送の最速モードとして機能します。物流プロバイダー企業は、信頼性を提供し、効率を向上させるためにサービスを改善しています。たとえば、2019年10月に、グローバル大手物流会社UPSが2をオープンしましたnd鉄道貨物用に組み込まれた最大の米国ベースのネットワークパッケージオペレーティング施設。

Seawayは、最も高価な輸送モードの1つとして機能します。大手企業は、海路輸送作業を使用してさまざまな地域で運営するために合弁事業に参加しています。さまざまな航空会社がロジスティクスのためのフライトを開始し、国々で迅速かつ緊急の輸送サービスを提供しています。

- たとえば、2023年5月、統合物流ソリューションプロバイダーのMahindra Logistics Ltd.(MLL)は、中東での貨物憲章事業の開始を発表しました。 UAEは、2021年から22年にかけてインドで3番目に大きい貿易相手国として浮上しています。ドバイはまた、グローバルおよび地域の貿易ハブとして登場しました。 Mahindra Logisticsは、ドバイ事業から大規模な中東地域にサービスを提供します。

サービスタイプごとに

最大の市場シェアを保持するための国内輸送管理(DTM)セグメント

市場は、サービスタイプに基づいて、専用の契約運送(DCC)、国内輸送管理、国際輸送管理、付加価値のある倉庫と流通にセグメント化されています。

DCCサービスプロバイダーは、顧客への輸送管理の資本をより適切に活用し、顧客がコアビジネスの問題とエンドユーザーに集中するのに役立ち、それによって専用の契約担体サービスの採用を推進します。国内交通管理は、同じ国の州間の商品の流れで構成されています。企業はまた、国内ビジネスの拡大に積極的に関与しています。

- たとえば、2023年7月、DHL Groupはトルコの小包サービスプロバイダーMNG Kargoとその子会社を買収しました。 MNG Kargoはトルコの大手小包サービスプロバイダーの1つであり、小包とeコマース市場は急速に成長しています。この買収により、DHLグループは急速に発展している国内小包市場で主要な地位を確保し、会社に追加の相乗効果を生み出します。

国際交通管理は、国際的な境界を越えることにより、サプライチェーンを介して顧客への製品の流れを管理しています。自動化されたテクノロジーの採用、国間の取引活動の増加、ロジスティクスインフラストラクチャの改善により、輸送管理の影響は、国際輸送管理セグメントのシェアを拡大するように推進されています。

完全に自動化された倉庫配電システムの浸透の急増は非常に低いため、市場で活動する主要なプレーヤーに顕著な成長機会を提供すると予想されています。

業界分析による

技術セグメント市場の成長を支持するための活気のある電子製品販売

商品、携帯電話、コンピューター、その他の電子商品などの製品を注文する際の業界動向の増加、およびインターネットの浸透の増加がこのセグメントを支配しています。多くの自動車メーカーは、サービスプロバイダーとの複数の戦略に関与しており、3PLにより、自動車業界のプレーヤーは、世界中の消費者需要の増加に応じて、より効率的かつ効果的に対応することができます。サードパーティのロジスティックサービスプロバイダーは、主要な優先事項として小売業者にとって重要になりつつあり、需要に迅速に対応することが期待されていました。 DHL、Amazonなどを含む巨大企業は、一部の主要都市で1〜2時間で商品を出荷する戦略を導入しました。したがって、小売業者の戦略は、サービスプロバイダーに驚くべき成長機会を提供します。製造ロジスティクス業界は、複雑なサプライチェーンプロセスで顧客を終了するために望ましい製品を提供するための原材料調達を含む3PLサービスに依存しています。したがって、それは市場を非常に支配し、将来的には大幅に成長すると予想されていました。

地域の洞察

APAC Third Party Logistics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、この市場での予測期間中に最速の速度で成長すると予想されています。この地域では、eコマース業界によるイニシアチブによって、地域企業によるサプライチェーンに倉庫プロジェクトとそのソリューションを組み込むためのイニシアチブによって推進されています。さらに、輸送会社との物流サービス会社とのコラボレーションは、アジア太平洋地域の第三者物流市場の成長を促進しています。

北米市場は、主要な物流サービスプロバイダーが新しいプロジェクトを組み込むためのパートナーシップの増加により、顕著な成長を示すと予想されています。さらに、市場で運営するための合弁事業を設立し、国にサービスを提供するために新しいサービスを組み込むことで、地域の市場の成長を促進します。

ヨーロッパは、物流分野でのテクノロジーの採用の増大、ヨーロッパの食品および食料品業界の増加、およびeコマース市場の増加により、市場を後押しすることが期待されています。これらの要因は、市場が繁栄する大きな成長の機会を提供します。 3PLプロバイダーの巨人と大規模な保管施設による物流サービスの買収は、市場の成長を促進します。ロジスティクスベンダーによるトラックの小隊と経済の成長に注目することは、市場の成長に大きな影響を与えます。

世界の残りの部分は現在、他の地域よりも少ない貢献をしています。ただし、市場の成長に大きく貢献することが期待されています。

サードパーティの物流市場の主要企業のリスト

市場の見通しを強化するための多くのサードパーティのロジスティックマーケットプレーヤーの買収戦略

C.Hロビンソンは、サードパーティサービスにも従事しているアメリカのマルチモーダル輸送サービスプロバイダー企業の1つです。同社は、貨物輸送、仲介および倉庫施設、輸送管理サービス、その他多くの貨物を提供しています。 2020年3月、同社は、2億2,000万米ドルの評価を伴うロードランナー輸送から北米の付加価値サービスプロバイダーであるPrime Distribution Services(「Prime」)を買収したと発表しました。

2021年9月、Maerskはロジスティクスを専門とするポルトガルのスタートアップを買収し、その技術を使用してビジネスに利益をもたらす計画を立てました。また、2020年9月、A.P。モラー - Maersk Companyは、欧州税関専門家KGH税関サービスを買収して、その物流とサービスの提供をさらに強化しました。

プロファイルされた主要企業のリスト

- DHLグループ(ボン、ドイツ)

- Kuehne + Nagel(Schindellegi、スイス)

- C.H.ロビンソン(米国ミネソタ州)

- CEVAロジスティクス(フランス、マルセイユ)

- FedEx Corporation(米国テネシー州)

- ニッポンエクスプレス(東京、日本)

- DBシェンカー(エッセン、ドイツ)

- UPS(ジョージア、米国)

- JBハント(米国アーカンソー州)

- パナルピナ(スイス、バーゼル)

主要な業界の開発

- 2024年2月:ドイツに拠点を置くDHLは、サービスとしての再販会社Reflauntと提携しました。再販サービスプロバイダーReflauntとのパートナーシップにより、同社は中古スペースへの参入に関心のあるブランドクライアントに充足、出荷、プラットフォームソリューションを提供します。

- 2024年1月:C.H.ロビンソンは、本質的な配送文書の新しい電子バージョンを採用した最初のサードパーティロジスティクスプロバイダーになりました。 C.H.ロビンソンは、10のトップLTLキャリアを備えたEBOLを実装することにより、トラック以下の産業のデジタル化を進めており、さらに4つのトップで進行しています。 EBOLの基準は、NMFTAのデジタルLTL評議会によって開発され、LTL荷送人の効率とリアルタイムの可視性が向上しました。

- 2023年11月:DHLは、倉庫の自動化を拡大するために、1,000の倉庫ロボットを展開しました。 Autostoreとのこのパートナーシップは、企業が展開により倉庫の将来を再定義するために働いていたため、12年以上拡大しています。 DHLは、シンガポール、米国、ドイツの9つの運用上のオートストア倉庫プロジェクトにすでに関与しており、計画段階でさらに4つの操作があります。

- 2023年7月:Global Integrated Logistics CompanyであるA.P. Moller – Maerskは、UAEのドバイにある3番目の倉庫(W&D)施設へのドアを開設しました。 Jebel Ali Port、Al Maktoum International Airport、UAE全体の直接道路アクセス、およびEtihad Rail Freightターミナルへの接続のために戦略的に配置されています。

- 2023年6月:DHLサプライチェーンは、米国最大のメンバー主導型の医療パフォーマンス改善企業であるVizientと合意しました。これは、病院システムやヘルスケアサプライヤーを含むVizientメンバーを許可し、DHLサプライチェーンが提供するクラス最高のサービスロジスティクスサプライチェーンサードパーティロジスティクス(3PL)サービスソリューションへのアクセスの増加を許可しています。

報告報告

サードパーティの物流市場レポートは、市場の詳細な分析を提供し、大手企業、サービスタイプ、大手製品アプリケーションなどの重要な側面に焦点を当てています。これに加えて、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献するいくつかの要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

CAGR 9.7%(2026~2034年) |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

交通手段別

|

|

サービスタイプ別

|

|

|

業界別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には1兆2,387億4,000万米ドルで、2034年までに2兆8,525億4,000万米ドルに達すると予測されています。

2025年には、アジア太平洋地域は6,347億米ドルに達しました。

市場は9.7%のCAGRで成長すると予測されており、予測期間(2026〜2034年)中は安定した成長が見込まれます。

道路セグメントは、この市場の主要なセグメントです。

市場の成長を促進するためのeコマースビジネスとポリシーサポートの拡大

FedEx Corporationは、世界市場の大手プレーヤーです。

APACは2025年に市場シェアを支配しました。

米国と中国は世界市場の重要な成熟した市場です

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。