システムインパッケージの高度な統合市場規模、シェアおよび業界分析、統合タイプ別(2D統合、3D統合、異種統合)、高度パッケージング技術別(ファンアウトウェーハレベルパッケージング(FOWLP)、先進材料を使用したシステムインパッケージ(SiP)、およびチップオンボード(COB)統合)、エンドユース産業別(家電、自動車、通信)およびネットワーキング、ヘルスケア、産業オートメーション)、および地域予測、2026 ~ 2034 年

システムインパッケージ アドバンストインテグレーションの市場規模と将来展望

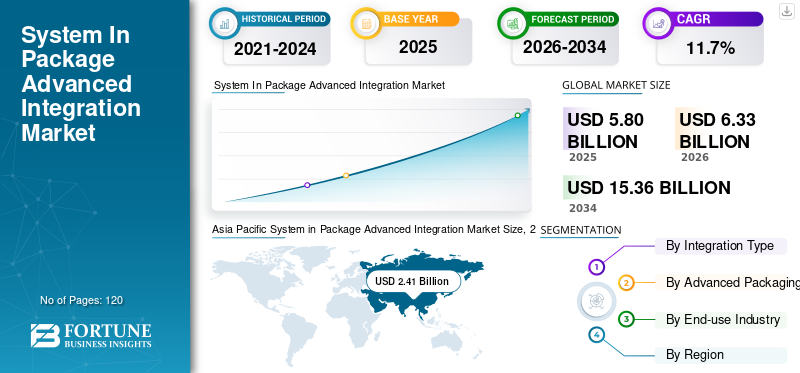

システムインパッケージの高度な統合市場規模は、2025年に58億米ドルと評価されています。市場は2026年の63億3000万米ドルから2034年までに153億6000万米ドルに成長すると予測されており、予測期間中に11.7%のCAGRを示します。2025年、システム・イン・パッケージ(SiP)先進統合市場ではアジア太平洋地域が41.55%の市場シェアを占め、市場を主導しました。

システムインパッケージの高度な統合とは、3D スタッキングやヘテロジニアス統合などの高度な技術を使用して、複数の半導体コンポーネントを小型パッケージに統合する分野を指します。これにより、パフォーマンスが向上し、サイズが小さくなり、機能が向上します。市場の成長は、次のような分野にわたるコンパクトで高性能の電子デバイスに対する需要の高まりによって推進されています。スマートフォン、自動車エレクトロニクス、および 5G インフラストラクチャ。

さらに、市場に進出している ASE Technology Holding Co., Ltd.、Intel Corporation、Amkor Technology、Samsung Electronics Co., Ltd. などの多くの主要市場プレーヤーは、市場での地位を強化するための製品イノベーション、高度なパッケージング能力の拡大、戦略的パートナーシップに焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成型 AI の影響

増大する生成 AI ワークロードが高度な SiP およびパッケージング ソリューションを促進

AI チップは高帯域幅メモリ、チップレット、2.5D/3D パッケージング、および市場に存在するほとんどのチップ パッケージング ソリューションよりも優れた電力効率を必要とするため、ジェネレーティブ AI は SiP (システム イン パッケージ) の高度な統合の需要を促進しています。したがって、企業は高度なパッケージング機能を開発し、AI アクセラレータ、データセンター、エッジ AI デバイスの設計をサポートするヘテロジニアス統合に投資する必要があります。例えば、

- 2025 年 10 月、Amkor はアリゾナ州に先進的なパッケージングとテスト キャンパスの着工を行い、AI と高性能チップをサポートするための計画投資は 70 億米ドルに達する可能性があります。

- 2024 年 5 月、ASE は AI およびデータセンター アプリケーションの電力効率を 50% 向上させることを目的とした powerSiP を導入しました。

システムインパッケージの高度な統合市場動向

自動車エレクトロニクスにおける SiP の使用増加が新興市場のトレンドとなっている

車両がソフトウェア駆動、コネクテッド、電動化、自動運転化されるにつれ、自動車分野では SiP の高度な統合ソリューションが採用されています。 SiP は、先進運転支援システム (ADAS)、レーダー、ライダー、インフォテインメント、デジタル コックピット、バッテリー管理、電源制御、車載接続用の小型で信頼性の高い半導体モジュールを構築できる方法です。

SiP の高度な統合により、複数の集積回路 (IC)、センサー、メモリ、無線周波数 (RF)、および電源管理デバイスを 1 つの小型パッケージに組み込むことで、メーカーは回路基板の設置面積を削減し、電気信号の性能を向上させ、放熱性とシステム全体の信頼性を向上させる新たな機会を得ることができます。

電気自動車 (EV) および ADAS への急速な移行により、高性能で超小型の車載電子ソリューションに対するさらなる需要が生じています。 SiP ベースのソリューションは、低遅延、高信頼性、小型フォームファクタが重要となる自動車コンピューティング プラットフォーム、スマート コックピット ソリューション、通信デバイス、センサー フュージョン アプリケーションにとって、ますます重要なコンポーネントとなるでしょう。例えば、

- 2026 年 4 月、Microchip Technology は、車載用認定ハイブリッド MCU SiP を発表しました。eモビリティHMI アプリケーション。デジタル コックピット クラスター、HVAC 制御、EV 充電器、その他の自動車システム向けに、MPU とメモリを 1 つのパッケージに統合します。

市場ダイナミクス

市場の推進力

[hDZXXKChKd]

小型かつ高性能の電子デバイスに対する需要の高まりが市場の成長を牽引

スマートフォン、ウェアラブル、タブレット、ポータブル コンピューティング デバイスなどの家庭用電化製品は、過去数年間で大幅に進化しました。これらの変化により、コンパクトで高性能の半導体ソリューションに対する需要が大幅に増加しました。メーカーがより小さなサイズでより多くの機能を提供する傾向が高まっています。メーカーがこれを実現する方法の 1 つは、プロセッサ、メモリ、RF モジュール、およびセンサーを 1 つの小さなパッケージにまとめたシステム イン パッケージによる高度な統合を通じて、パフォーマンスの向上とサイズと消費電力の削減を実現することです。処理速度の向上とバッテリー寿命の延長により、メーカーは 2.5D/3D やヘテロジニアス統合などの高度なパッケージング技術を採用するようになります。これらの要因が総合的に、システムインパッケージの高度な統合市場の成長を推進します。例えば、

- 2024年3月、TSMCは、AIと高性能デバイスによって推進される高度なパッケージング需要の力強い成長を強調し、コンパクトで高性能なチップ設計をサポートするためにCoWoSの容量が大幅に拡張されていることを指摘しました。

市場の制約

高い初期資本投資の必要性が市場の成長を妨げる可能性がある

SiP の導入による高度な統合テクノロジの実装には、ウェハ レベルのパッケージング装置、クリーンルーム設備、2.5/3D 統合およびテスト機能をサポートするために必要なツールなど、高度なパッケージング インフラストラクチャに多額の初期費用が必要です。多額の設備投資の必要性は、すべての半導体メーカーにとって、特に中小規模のメーカーにとって、参入と成長に対する継続的な障壁となっています。

さらに、高度なパッケージング投資に伴う長期にわたる投資収益率は、技術の急速な進歩とほとんどの半導体市場の循環的な性質により、重大な財務リスクも生み出します。したがって、多くの製造業者は、社内の能力を開発するのではなく、戦略的パートナーシップやアウトソーシングに目を向けています。この傾向は、イノベーションのペースと、それらの企業のビジネス成長能力の両方を鈍化させるでしょう。

市場機会

5G および将来の 6G インフラストラクチャに対する需要の高まりが市場成長の新たな機会を創出

第 5 世代セルラー ネットワークの世界的な高速展開と第 6 世代移動通信システムの進歩により、高周波/高性能半導体パッケージング ソリューションに対する大きな需要が生じています。システムインパッケージの高度な統合は、コンパクトな無線周波数フロントエンドモジュールと「アンテナインパッケージ」設計アーキテクチャの作成に不可欠な要素であり、パワーアンプ、フィルタ、トランシーバなどの複数のコンポーネントを 1 つのパッケージにまとめて収めることができ、パフォーマンスが向上し、設置面積が削減されます。

通信ネットワーク事業者の容量が継続的に増加し、超低遅延の通信に向けて進むにつれて、高度に統合された効率的な通信の需要が高まっています。梱包また、基地局とエッジデバイスにわたるソリューションも増加し続けるでしょう。例えば、

- 2024 年 2 月、クアルコムは、高度なアンテナ モジュールをサポートし、ハイバンド接続の電力効率を向上させるように設計された次世代 5G RF フロントエンド ソリューションを発表しました。

セグメンテーション分析

統合タイプ別

コスト効率と製造の成熟度が 2D 統合の優位性を推進

統合タイプに基づいて、市場は 2D 統合、3D 統合、異種統合に分類されます。

2D インテグレーションは、2025 年に最大の市場シェアを占めます。これは、低コスト、製造の成熟度、家電製品や通信製品での広範な使用によるものです。多くのメーカーは依然として 2D SiP を選択しています。2D SiP は、3D または異種統合オプションのような複雑さやコストを追加することなく、パフォーマンスとスケーラビリティの最適な組み合わせを提供するからです。

3D 統合は、予測期間中に 14.0% という最高の CAGR で成長すると予想されます。これは、AI、ハイパフォーマンス コンピューティング、次世代通信システムなどの高度なアプリケーションにとって重要な、優れたパフォーマンス、より高い集積密度、改善された電力効率を実現する能力によるものです。

高度なパッケージング技術による

コスト効率とシンプルさがチップオンボード (COB) 統合セグメントの優位性を推進

高度なパッケージング技術に基づいて、市場はファンアウト・ウェーハレベル・パッケージング (FOWLP)、先進材料を使用したシステム・イン・パッケージ (SiP)、およびチップ・オン・ボード (COB) 統合に分類されます。

チップオンボード (COB) 統合は、予測期間中に最大の市場シェアを占めると予想されます。これは、低コストで組み立てが簡単で、大量の家庭用電化製品や産業用アプリケーションで COB が広く受け入れられているためです。 COB は、パッケージング コストの低減が合理的であり、中程度のパフォーマンス レベルを超える特定のアプリケーションでは依然として推奨されるテクノロジです。したがって、多くの業界では、高度なパッケージング技術の使用による追加コストを正当化できないため、より複雑でコストのかかる高度なパッケージング方法の代わりに COB を使用しています。

ファンアウト ウェーハ レベル パッケージング (FOWLP) は、予測期間中に 13.8% という最高の CAGR で成長すると予想されます。これは、より高い I/O 密度、改善された電気的性能、より薄いフォームファクターを実現できるためであり、AI チップ、5G デバイス、高性能家電などの高度なアプリケーションに最適です。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

小型家庭用機器に対する高い需要が家庭用電化製品分野の優位性を促進

最終用途産業に基づいて、市場は家庭用電化製品、自動車、通信およびネットワーキング、ヘルスケア、産業オートメーションに分類されます。

2025 年の市場シェアは家庭用電化製品が独占しました。これは、スマートフォン、ウェアラブル、タブレット、その他の小型電子機器の需要が高く、小型でありながら高機能が求められるためです。半導体ソリューション。厚さインチの多目的 SoC を作成することで、より小型で、より機能的でエネルギー効率の高い電子製品を作成するという継続的なニーズにより、多数の高度な SiP 統合手法が生成されています。

自動車産業は、予測期間中に 15.0% という最高の CAGR で成長すると予想されます。これは、電気自動車、ADAS、自動運転システムにおける高度なエレクトロニクスの採用が増加しているためであり、高度に統合され、信頼性が高く、高性能の SiP ソリューションが必要となります。

システムインパッケージアドバンストインテグレーション市場の地域別展望

地理的に、市場は北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋に分類されます。

アジア太平洋地域

Asia Pacific System in Package Advanced Integration Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2024年にシステムインパッケージ高度統合市場シェアで最大の22億8,000万米ドルを占め、2025年も24億1,000万米ドルでトップシェアを維持した。アジア太平洋地域の市場は、強力な半導体製造エコシステムと、中国、日本、韓国、台湾に多数のトップエレクトロニクスメーカーがあるため、成長が見込まれています。この地域ではまた、家庭用電化製品の使用量の増加、5G インフラストラクチャの導入率の高さ、高度なパッケージング技術への多額の投資が見込まれており、これにより SiP ソリューションの採用率が増加します。例えば、

- 2024 年 5 月、TrendForce は、TSMC の高度なパッケージング能力が 2025 年まで NVIDIA と AMD によって予約でいっぱいであり、CoWoS の月間能力は 2023 年の約 15,000 ユニットから 2024 年末までに 45,000 ~ 50,000 ユニットに増加すると予想されていると報告しました。

これらの要因は、地域市場の成長を促進する上で重要な役割を果たしています。

中国システムインパッケージ先進統合市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約5億9000万米ドルと推定され、世界売上高の約9.3%を占める。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

日本のシステムインパッケージアドバンストインテグレーション市場

2026 年の日本市場は約 4 億 8,000 万米ドルと推定され、世界収益の約 7.6% を占めます。これは、日本における大手半導体企業の強い存在感、先進的な自動車エレクトロニクスの採用、小型民生機器に対する高い需要によるものです。

インドのシステムインパッケージ先進統合市場

2026 年のインド市場は約 3 億 5,000 万米ドルと推定され、世界収益の約 5.5% を占めます。

北米

北米は 2026 年に 18 億 9,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。これは、AI、高度な通信インフラ、ハイパフォーマンス コンピューティングの需要によるものです。さらに、自動車エレクトロニクス、データセンター、5G ネットワークなどの分野でシステムインパッケージ製品の使用が増加しているため、高性能半導体パッケージングと高度な統合技術の要件がさらに高まっています。例えば、

- 2024年4月、米国商務省は、先進的なパッケージングと半導体製造を支援するためのCHIPSおよび科学法に基づく資金提供を発表し、先進ノードにおける国内能力の強化に数十億ドルを割り当てた。チップそしてパッケージング技術。

米国システムインパッケージアドバンストインテグレーション市場

北米の多大な貢献に基づくと、分析的に米国市場は 2026 年に約 14 億米ドルとなり、世界売上高の約 22.1% を占めると推定できます。

ヨーロッパ

ヨーロッパは今後数年間で 15.7% の CAGR で成長すると予測されており、これは全地域の中で最も高く、2026 年までに評価額は 12 億 9,000 万米ドルに達します。急成長する欧州市場は主に、自動車エレクトロニクス、産業オートメーション、通信インフラ、医療機器の需要の増加によって牽引されています。ドイツ、フランス、イタリア、英国などの地域最大の経済大国がこうした傾向を主導している。さらに、ヨーロッパの多くの国は、グローバルサプライチェーンへの依存を軽減し、電気自動車、人工知能、6G通信などの新規の新興アプリケーションをサポートするために、現地の半導体製造(現地化)への投資と新しい高度なパッケージング手法の開発に取り組んでいます。例えば、

- 2024年12月、欧州委員会は、イタリアのノバラにあるシリコンボックスの先端半導体パッケージング施設に対する約15億ドルのイタリア国家援助を承認した。これはプロジェクト投資総額が34億ドルに相当し、1,600人の高度なスキルを持った雇用の創出が見込まれている。

英国システムインパッケージアドバンストインテグレーション市場

2026 年の英国市場は約 2 億 2,000 万米ドルと推定され、世界収益の約 3.5% に相当します。

ドイツのシステムインパッケージ先進統合市場

ドイツの市場は 2026 年に約 2 億 9 千万米ドルに達すると予測されており、これは世界売上高の約 4.6% に相当します。

南アメリカ

南米は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。南米市場は、2026 年に 2 億 7,000 万米ドルの評価額に達すると見込まれています。これは、特にブラジルとアルゼンチンでの家庭用電化製品、通信接続、自動車エレクトロニクス、産業オートメーションの需要の高まりによって推進されています。 5G 導入の拡大、エレクトロニクス消費の増加、EV およびコネクテッド ビークル技術の段階的な導入も、コンパクトでコスト効率の高い SiP 高度統合ソリューションへの需要を支えています。

中東とアフリカ

中東およびアフリカは、2026 年に 3 億 3,000 万米ドルに達すると推定されており、今後数年間で顕著な成長率で成長すると予想されています。これは、GCC 諸国、トルコ、イスラエル、南アフリカでの 5G インフラストラクチャとスマートシティへの取り組みへの投資の増加、ならびにデータセンターとコネクテッド自動車技術の確立によって推進されています。デジタル変革とコンパクトで電力効率の高い半導体モジュールに対する需要の高まりにより、通信、産業、家庭用電化製品全体で SiP 高度統合の採用が拡大すると考えられます。中東とアフリカでは、GCC は 2026 年に 1 億 1,000 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

市場競争を促進するため、主要企業による高度なパッケージング能力の拡大に注力

システムインパッケージの高度な統合市場は、ASE Technology Holding Co., Ltd.、Intel Corporation、Amkor Technology, Inc.、TSMC、Samsung Electronics Co., Ltd.などの著名なプレーヤーが重要な地位を占めており、半統合的な市場構造を保持しています。これらの企業は、2.5D/3D パッケージング、ヘテロジニアス統合、ファンアウト ウェーハレベル パッケージング、チップレット ベースのアーキテクチャなどの高度な統合テクノロジへの継続的な投資を通じて市場の成長を推進しています。高度なパッケージング能力の拡大、相互接続技術の強化、次世代 SiP ソリューションの開発などの戦略的取り組みにより、AI、5G、自動車、ハイパフォーマンス コンピューティングのアプリケーションのパフォーマンスの向上、帯域幅の拡大、電力効率の向上が可能になります。

世界市場における他の注目すべきプレーヤーには、Qualcomm Incorporated、Broadcom Inc.、Micron Technology, Inc.、STMicroelectronics N.V.、および NXP Semiconductors N.V. が含まれます。これらの企業は、ヘテロジニアス統合機能の強化、設計および製造プロセスの最適化、需要の増加に対応するための生産能力の拡大にますます注力しています。 ~への戦略的投資高度なパッケージング設備、マルチチップ統合の革新、世界的な製造拠点の拡大により、市場での地位が強化され、持続的な成長がサポートされると予想されます。

パッケージ内の主要システムのリスト Advanced Integration 企業のプロファイル

- ASEテクノロジーホールディングス株式会社(台湾)

- インテル コーポレーション(米国)

- Amkor テクノロジー(私たち。)

- 台湾積体電路製造会社 (TSMC)(台湾)

- クアルコム社(米国)

- サムスン電子株式会社(韓国)

- ブロードコム社(米国)

- マイクロンテクノロジー社(米国)

- STMicroelectronics N.V. (スイス)

- NXP Semiconductors N.V. (オランダ)

主要な産業の発展

- 2025 年 10 月:ASEは、台湾の高雄に新しい先端チップパッケージング施設を建設するため、5億7,860万ドルの投資を発表した。この施設は、AI、HPC、自動車アプリケーションからの需要の高まりをサポートすることを目的としています。

- 2025 年 6 月:シノプシスは、I-CubeS 2.5D パッケージングを含む Samsung の高度なパッケージング技術を使用して AI およびマルチダイ設計をサポートするために、Samsung Foundry との継続的な協力を発表しました。このコラボレーションにより、お客様は AI、HPC、および高度なエッジ アプリケーションのテープアウトを加速できます。

- 2025 年 4 月:Intel Foundry は Direct Connect イベントを開催し、同社の先進的なパッケージング ロードマップ、EMIB/Foveros の勢い、次世代ファウンドリの顧客向けのエコシステム パートナーシップに焦点を当てました。この開発は、AI 時代のチップのヘテロジニアス統合と高度なパッケージングにおけるインテルの位置付けをサポートします。

- 2025 年 4 月:TSMCは、現在のCoWoSソリューションの最大40倍のコンピューティング能力を提供するCoWoSベースのウェーハスケールシステムであるSoW-Xを発表し、2027年に量産が予定されています。これにより、AIおよびハイパフォーマンスコンピューティングアプリケーション向けのTSMCの高度なパッケージングロードマップが強化されます。

- 2024 年 10 月:Amkor と TSMC は、アリゾナ州での高度なパッケージングとテスト機能で協力する覚書に署名しました。このパートナーシップは、ハイパフォーマンス コンピューティングおよび通信アプリケーション向けの最先端のパッケージング サポートをターゲットとしています。

- 2024 年 5 月:STマイクロエレクトロニクスは、組み込み統合機能を備えた新しい車載および産業用マイクロコントローラを導入し、コンパクトなシステムレベルのパッケージングと高性能アプリケーションをサポートしました。これは、自動車および産業分野での SiP の使用の増加と一致しています。

- 2024 年 4 月:Broadcom は、新しいネットワーキングとカスタム アクセラレータ ソリューションで AI インフラストラクチャ ポートフォリオを拡張し、ハイパースケール データ センター向けの高帯域幅、マルチチップ統合を強調しました。これにより、高度なパッケージングおよび相互接続テクノロジーの需要がサポートされます。

レポートの範囲

市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 統合タイプ、高度なパッケージング技術、最終用途産業、地域別 |

| 統合タイプ別 |

|

| 高度なパッケージング技術による |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 58 億米ドルで、2034 年までに 153 億 6000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 24 億 1,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に11.7%のCAGRで成長しています。

最終用途産業別では、家庭用電化製品部門が市場をリードすると予想されます。

コンパクトで高性能な電子デバイスに対する需要の高まりが市場の成長を促進します。

ASE Technology Holding Co., Ltd.、Intel Corporation、Amkor Technology, Inc.、TSMC、Samsung Electronics Co., Ltd.、および Broadcom Inc. が世界市場の主要プレーヤーです。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。