栄養素の種類別のスターター肥料市場規模、シェアおよび業界分析(窒素ベースのスターター {尿素ベース、アンモニア性窒素、および放出制御窒素}、リンベースのスターター {オルトリン酸塩、ポリリン酸塩、および過リン酸塩}、カリウムベースのスターター {塩化カリウム、硫酸カリウム、およびカリウム)チオ硫酸塩}、その他)、形態別(乾燥および液体)、用途別(畝内、帯状配置、その他)、作物別(穀物と穀物、油糧種子と豆類、果物と野菜、その他)、および地域予測、2026~2034年

(有効期限 31st Jul 2026)

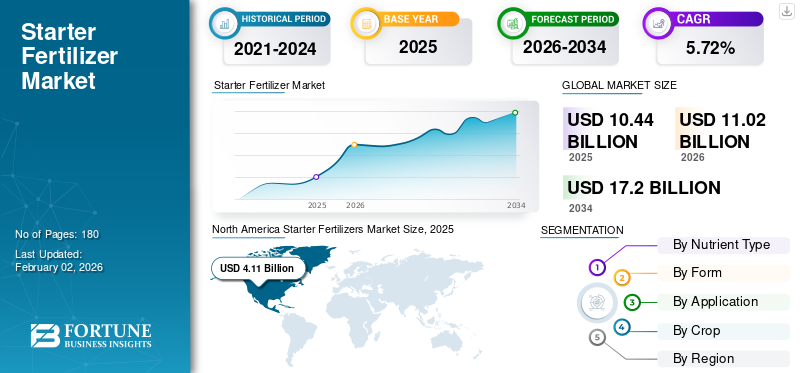

スターター肥料の市場規模と将来展望

世界のスターター肥料市場規模は2025年に104.4億米ドルと評価され、2026年の110.2億米ドルから2034年には172億米ドルに成長すると予測されており、予測期間中は5.72%の年平均成長率(CAGR)を示す。北米は2025年にスターター肥料市場を支配し、39.35%の市場シェアを占めた。

スターター肥料は、苗の初期の成長を促進するために、植え付け中に種子の近くに適用される栄養補助食品です。この化学溶液は、リン、窒素、カリウムなどの必須栄養素を提供し、植物の健康と全体的な作物の収量を向上させます。これらの栄養素は、畝内法および畝上滴下法によって、出てきた根に簡単に供給されます。この肥料の主な目的は、初期の発育を促進し、より健全で一貫した成長につながることです。これらは主に、栄養の乏しい土壌、寒い土壌、不耕起農業で利用されます。肥料に使用される主要な栄養素には、リン、窒素、カリウム、亜鉛、硫黄などがあります。消費に関しては、北米とヨーロッパが世界をリードする市場です。

栄養素欠乏症の発生率の増加と精密農業の採用の増加により、市場の成長の可能性が高まっています。主要な市場プレーヤーには、ICL、Nutrien Ltd.、The Andersons, Inc. などがあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のスタータ肥料市場インサイト

日本の農業分野では、収量向上と土壌の健康維持がますます重要になっており、効率的な栄養供給を実現するスタータ肥料への関心が高まっています。特に、稲作や野菜栽培を中心とした多様な作物で、初期生育の促進と養分吸収の最適化が求められており、微量要素やバランス型肥料の活用が進んでいます。また、環境保全や持続可能な農業への取り組みの中で、施肥効率の向上や肥料流出の抑制が重要課題となっており、先進的な施肥技術や精密農業との組み合わせが注目されています。こうした市場動向を踏まえ、効果的なスタータ肥料ソリューションを提示することは、日本国内の農業生産性向上と持続可能な農業の推進に貢献する機会となります。

市場ダイナミクス

市場の推進力

植物栄養素欠乏症の急増が市場の成長を促進

植物の栄養欠乏症の発生率の増加は、市場の潜在力を支える極めて重要な要因です。世界的に、栄養欠乏症の蔓延はピークに達しています。これは主に集約的な農業慣行が原因で、土壌栄養素の枯渇が加速しています。このような厳格な農法に加えて、土壌のpH、降水量の変化、気温の上昇などの要因も栄養欠乏の一因となります。このシナリオを抑制するために、ほとんどの農家は特定の欠陥を修正し、より良い作物の定着をサポートするスターター肥料に依存しています。さらに、それらは初期の根の発達を遅らせ、正確な栄養素を提供するために利用できます。このようなメリットに着目し、肥料メーカーは先進国・新興国の農家に向けて作物の収量を向上させるための新しいスターター肥料の導入に注力している。

市場の制約

特殊な機器や高度な配合にかかるコストが高く、市場の成長を妨げる農家の意識の欠如

世界市場における主な課題の 1 つは、特殊な機器と高度な製剤の価格が高いことです。プレミアムスターター肥料は主に環境に優しいブレンドで構成されており、多くの場合高価です。この要因により、小規模農家は、より経済的で伝統的で、対象を絞らない肥料の選択肢を選択する可能性があります。さらに、高度な製剤の製造、特に 徐放性肥料、生産を促進する高価なプロセスが含まれます。結果として、これらの高い生産コストが最終製品の全体的な価格を押し上げ、広範な採用をさらに制限します。

農家の意識が限られていることも、世界の産業における制約となっています。世界的に見て、ほとんどの農家はスターター肥料の特定の利点、コスト、用途について認識していません。さらに、新興市場では、効果的な肥料サービスへのアクセスが限られています。したがって、上記の要因は、世界のスターター肥料市場の成長を妨げています。

市場機会

あ肥料市場における先進技術の導入が成長のチャンスを解き放つ

肥料分野における最新技術の導入により、さまざまな成長の機会が生まれます。製品の品質を高めるために、企業は微量栄養素の供給を改善し、肥料の保存期間を延長するナノテクノロジーを活用する必要があります。さらに、企業は IoT と自動化を使用できます。 センサーは、栄養素含有量、pH、土壌水分に関するリアルタイムのデータを収集するために現場で使用されます。さらに、マルチスペクトル センサーを備えたドローンとリモート センシング デバイスは、圃場全体の栄養レベルと作物の健康状態に関する貴重な洞察を提供します。これらの高度な技術により、生産者は課題を迅速に特定できます。これに加えて、VRT を備えた GPS 誘導機器も農業分野で人気が高まっており、環境への影響と廃棄物を最小限に抑えながら収量と生産性を最大化するのに役立ちます。

スターター肥料市場動向

精密農業への関心が高まる現在の傾向

世界市場では、精密農業への進化する実質的な傾向が見られます。近年、主に作物生産量の増加の必要性と環境汚染への懸念により、スマート農業の利用が増加しています。この精密農業への依存により、肥料、特にスターター肥料の使用が促進されます。土壌センサー、変動率技術、 GPSスターター肥料を正確に配置できます。さらに、精密農業における肥料の使用は、特に湿潤で寒い圃場条件下で、植物の初期成長を促進します。さらに、この技術は、コストと労働力の要件を最小限に抑えながら、作物の収量を向上させます。これに加えて、浸出を減らし、温室効果ガスの排出量を削減します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

栄養素の種類別

リン系スターターセグメントがその優位性により市場をリード

栄養素の種類に基づいて、市場は窒素ベースのスターター、リンベースのスターター、カリウムベースのスターターなどに分類されます。 2024 年にはリンベースのスターターが市場を独占しました。カリウムや他のスタータータイプと比較して、リンベースの肥料は苗の初期成長と根の成長に不可欠であり、土壌中での移動性が低いです。さらに、さまざまな実地試験で生産量が増加することが示されており、その利用が促進されています。さらに、リン 液体肥料最新の精密技術を使用して簡単に適用でき、初期段階のエネルギー代謝サポートを提供します。

窒素ベースのスターターは世界市場で第 2 位の地位を確保しました。

フォーム別

ドライセグメントはその使いやすさにより市場を独占

形態に応じて、市場はドライとリキッドに分類されます。 2024 年の世界市場は、乾式カテゴリーが主導しました。顆粒/粉末肥料は、特に大量に購入した場合にコスト効率が高く、液体よりも繰り返しの施用が少なくて済みます。さらに、これらの肥料は持ち運び、保管、輸送が簡単であるため、農家の間での受け入れが増加しています。さらに、乾燥形態の肥料の徐放性特性により、肥料は農家にとってさらに適切な選択肢となり、この分野の成長を推進します。

液体セグメントは、調査期間中に 6.36% という高い CAGR で成長すると予想されます。

用途別

バンド型配置セグメントは多くの利点により市場をリード

用途に基づいて、市場は溝内、帯状配置、その他に三分化されます。帯状の配置は、2024 年に世界の業界をリードしました。他の施用方法と比較して、帯状の配置は、特に乾燥した/寒い土壌での作物の栄養素の取り込みを改善し、栄養素の損失を最小限に抑えます。さらに、この方法は栄養素の利用効率を強化し、頻繁な肥料の必要性を減らします。さらに、雑草の攻撃を抑制し、過剰散布による環境への影響を軽減します。

畝内セグメントは、調査期間中に 5.18% の CAGR で成長すると予想されます。

作物別

穀物・穀物部門が高い需要により市場を独占

作物の種類に基づいて、市場は穀物と穀物、油糧種子と豆類、果物と野菜、その他に分類されます。穀物と穀物が 2024 年の市場をリードしました。世界的に、ほとんどの穀物と穀物は、リンの利用可能量が低く、地温が低い季節の早い時期に作付けされます。このシナリオでは、栄養制限を克服するためにスターター肥料を種子の近くに置きます。さらに、穀物は、特に根の発育段階でリンの需要が高くなります。さらに、穀物は雑草の攻撃を受けやすいですが、スターターを使用することで雑草の攻撃を簡単に軽減できます。

油糧種子および豆類セグメントは 2 位を確保し、調査期間中に 4.69% という高い CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

スターター肥料市場の地域展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

North America Starter Fertilizers Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は市場を独占し、2024 年にはスターター肥料市場で最高のシェアを保持しました。この地域では、アメリカの農家の大多数が、特に大豆とトウモロコシの収量を高めるための作物管理技術として肥料に依存しています。さらに、作物のさまざまな栄養素欠乏は、スターター肥料によって効果的に解決できます。さらに、精密農業と最新テクノロジーの導入の急増により、市場の成長が促進されています。さらに、持続可能な農業を促進する政府の政策により、スターター肥料の使用がさらに推進されています。アメリカ諸国の中で、アメリカがこの地域の最大の消費国であり、カナダ、メキシコがそれに続く。作物の栄養に対する注目の高まりと特殊作物への需要の増加が、スターター肥料の成長を促進する主な要因です。

ヨーロッパやアジア太平洋などの他の地域では、将来的に大幅な成長が見込まれると予測されています。予測期間中、ヨーロッパは全地域の中で 2 番目に高い 4.79% の成長率を記録すると予測されています。政府の強力な支援と植物の栄養欠乏率の急増が、この地域の勢いを高める重要な要因となっています。アジア太平洋地域は、ヨーロッパに次いで、2024 年に世界産業で第 3 位にランクされました。農業生産性の向上と近代的農業への突然の移行により、市場の潜在力が推進されています。

予測期間中、南米、中東、アフリカは短期的には緩やかな成長を遂げると予測されています。高価値作物に対する需要の高まりと精密農業に対する意識の向上により、この地域の成長が強化されています。

競争環境

業界の大手企業

アクティブなプレーヤーは市場シェアを向上させるために製品の発売に集中しています

市場を支配するプレーヤーには、ICL、Nutrient Ltd、The Mosaic Companyなどが含まれます。市場のすべての企業は、収穫量を増やすことができる新製品の発売を目指しています。このような立ち上げを通じて、企業は市場シェアと市場での地位を高めることができます。

プロファイルされている主要なスターター肥料会社のリスト:

- ICL(インド)

- コロマンデル・インターナショナル・リミテッド(インド)

- OMEX グループ企業 (米国)

- UPLリミテッド(インド)

- Chambal Fertilizers & Chemicals Limited (インド)

- 株式会社ニュートリエン(カナダ)

- ラブランドプロダクツ株式会社(私たち。)

- モザイクカンパニー(アメリカ)

- ウィルバー・エリス(私たち。)

- アンダーソンズ社(米国)

主要な産業の発展

2025 年 8 月: 米国を拠点とする農場直送作物投入企業であるメリステム クロップ パフォーマンスは、最新製品「アップシフト C プラス乾燥濃縮スターター肥料」を米国市場に導入しました。この肥料は、EDTA キレート亜鉛とその他のフェノール酸化合物で構成されています。

2022 年 9 月: アメリカのアグリビジネスであるアンダーソンズ社は、液体スターター肥料用の新しいパワーパス技術の追加を発表しました。この技術は作物のパフォーマンスを向上させ、特定の低塩スターター肥料の安定性を向上させます。

レポートの対象範囲

市場レポートには、市場に関する定量的および定性的な洞察が含まれています。また、考えられるすべての市場セグメントの規模と成長率に関する詳細な世界のスターター肥料市場分析も提供します。市場調査レポートで提示されるさまざまな重要な洞察は、関連市場、競争環境、合併・買収などの最近の業界の発展、重要な国の規制シナリオ、および世界のスターター肥料市場動向の概要です。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 |

詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021~2024年 |

| ユニット | 価値 (10億米ドル) |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.72% |

| セグメンテーション |

栄養素の種類別

|

|

フォーム別

|

|

|

用途別

|

|

|

作物別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによれば、2025年の世界市場規模は104億4000万米ドルに達すると予想されています。

世界のスターター肥料市場の予測期間(2026〜2034年)中、市場は5.72%のCAGRで成長すると予想されています。

形態別では、ドライセグメントが市場をリードした。

植物の栄養素欠乏症の急増が市場の成長を促進する重要な要因です。

Nutrien Ltd.、ICL、および The Mosaic Company は、市場のトッププレーヤーの一部です。

北米が市場で最も高いシェアを占めました。

先進技術の導入は市場における重要な機会です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

-

(有効期限 31st Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。