液体肥料市場規模、シェア及び業界分析、栄養素タイプ別(窒素、カリウム、リン酸塩、微量栄養素)、施用方法別(葉面散布、土壌施用、施肥灌漑、その他)、主要成分別(硝酸カルシウムアンモニウム、 尿素アンモニア硝酸塩、硝酸カリウム、五酸化リン、その他)、作物タイプ別(穀物・シリアル作物[小麦、トウモロコシ、その他]、油糧種子・豆類[大豆、綿実、その他]、果物・野菜、その他)、および地域別予測、2026-2034年

(有効期限 30th Jun 2026)

主要市場インサイト

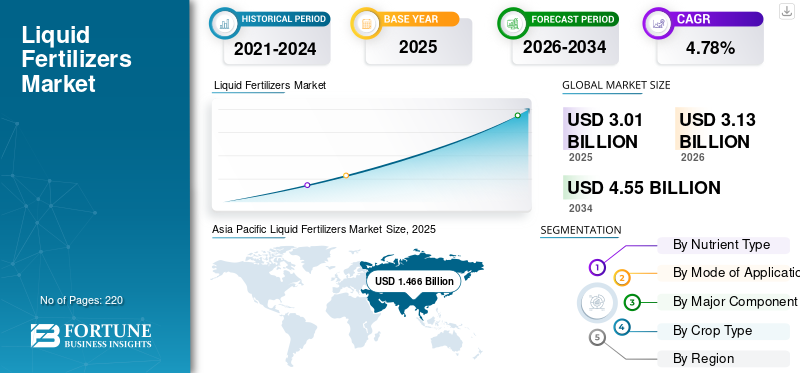

世界の液体肥料市場規模は2025年に30億1,000万米ドルと評価された。市場は2026年の31億3,000万米ドルから2034年までに45億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.78%を示すと予測されている。アジア太平洋地域は2025年に48.78%の市場シェアを占め、液体肥料市場を支配した。

さらに、米国液体肥料市場は、作物への効率的な栄養供給の推進により、2032年までに9億1265万米ドルに達すると予測されています。

液体肥料は、窒素(N)、リン(P)、カリウム(K)などの植物成長に必須の栄養素に加え、鉄(Fe)、亜鉛(Zn)、マンガン(Mn)などの微量栄養素を含む水溶性肥料溶液です。水で希釈し、植物の土壌や葉に直接散布できるよう特別に設計されています。新興市場では、精密農業や保護栽培を含む近代的な農業技術・手法の導入が進んでいます。液体肥料は、精密な栄養素供給を可能にし、灌漑システムへの容易な統合が可能なため、こうした先進的な農業手法に最適です。

COVID-19パンデミック期間中の液体肥料の使用量は、パンデミック前と比較して減少しました。生産制限とサプライチェーンの混乱が、市場における製品の販売と入手可能性に影響を与えた主な要因です。さらに、各国政府によるロックダウン制限により小売販売チャネルが円滑に機能せず、農家が当該製品を入手する能力が制限されたため、全体的な販売に悪影響を及ぼしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の液体肥料市場に関する分析

日本の液体肥料市場は、高付加価値農作物の生産拡大や持続可能な農業への関心の高まりを背景に、需要が着実に増加しています。特に、精密農業の普及や都市近郊の施設園芸の拡大により、吸収効率が高く施肥管理を最適化できる液体肥料への注目が上昇。環境負荷低減や品質向上を重視する日本の農業現場において、液体肥料は重要なソリューションとなっており、グローバル市場においても日本は技術導入と成長機会が期待される有望地域として位置づけられています。

液体肥料市場の概況とハイライト

市場規模と予測:

- 2025年市場規模:30億1,000万米ドル

- 2026年市場規模:31億3,000万米ドル

- 2034年予測市場規模:45億5,000万米ドル

- CAGR:2026年~2034年 4.78%

市場シェア:

- アジア太平洋地域は、中国やインドなどの人口大国における高い農業活動、灌漑システムの進歩、特殊な肥料ソリューションを必要とする多様な作物の栽培に牽引され、2025年に液体肥料市場の48.78%を占め主導的地位を維持した。

- 種類別では、窒素系肥料が2025年も最大の市場シェアを維持すると予測される。植物成長における必須性、費用対効果、施用容易性、穀物・果物・野菜での高使用量が背景にある。

主要国ハイライト:

- 米国:精密農業、温室栽培、持続可能なソリューションに対する連邦政府の支援を背景に、2032年までに9億1265万米ドルに達すると予測。

- 中国:高収量作物の生産拡大と、施肥灌漑(フェリゲーション)および保護栽培を支えるインフラ整備により、アジア太平洋地域の優位性に大きく貢献。

- ブラジル:大豆とトウモロコシの需要増加に加え、土壌養分枯渇が効率的な液体肥料の導入を加速。

- インド:人口増加を支えるため政府が作物収量向上に注力し、近代的灌漑・施肥灌漑技術の急速な普及が進む。

液体肥料市場の動向

持続可能で環境に優しいソリューションへの注目が高まり、市場成長に影響

農業分野における持続可能で環境に優しいソリューションへの傾向が、これらの製品に対する需要拡大を牽引している。最近では、植物抽出物、動物性肥料、堆肥、バイオベース添加物などの天然資源から作られた有機ベース製品の採用が増加している。これらの持続可能な配合製品は、必須栄養素を供給すると同時に、土壌の健康と微生物活性を促進し、長期的な農業の持続可能性に貢献します。都市ごみ、農業残渣、産業副産物などの有機廃棄物ストリームから派生したこれらの製品は、循環型経済の原則を推進するために開発されています。廃棄物由来の肥料は栄養素を供給すると同時に、廃棄物管理と資源回収にも寄与します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

液体肥料市場の成長要因

温室野菜生産の急成長が市場拡大を支える

温室野菜生産の急速な成長が市場の主要な推進力です。温室栽培は制御された環境を提供し、従来の露地栽培よりも効率的に植物を成長させ、単位面積あたりの収量を向上させます。温室栽培は水、栄養素、土地などの資源利用を最適化します。液体肥料は温室内の灌漑システム(施肥灌漑)を通じて精密に施用でき、浪費を最小限に抑え、植物による栄養素の吸収を最大化します。高収量、通年生産、効率的な資源利用が組み合わさることで、温室栽培は収益性の高い事業となり、生産者がこの技術への投資を促進しています。

精密農業と保護農業の普及拡大が液体肥料市場の成長を牽引

精密農業への移行傾向の高まりと温室野菜生産の増加が、より精密かつ効率的に施用可能なこうした製品の採用を促進している。GPS、センサー、ドローンなどの先進技術を活用する精密農業技術により、肥料などの投入資材を特定の土壌条件や作物のニーズに基づいて、より的を絞った効率的な施用が可能となる。精密農業では、ピンポイントの精度で施用できるため、無駄を最小限に抑え、植物による養分吸収を最大化できる。センサー、ドローンなどの先進技術を活用する精密農業技術は、特定の土壌条件や作物のニーズに基づいて、肥料などの投入資材をより的を絞った効率的な施用を可能にします。精密農業により、ピンポイントの精度で施用できるため、無駄を最小限に抑え、植物による養分吸収を最大化できます。このカスタマイズされたアプローチにより、農家は養分供給を最適化し、局所的な課題に対処でき、最終的に農業生産性と収量を向上させます。

抑制要因

高い取り扱い・保管コストと農家の認知不足が市場成長を阻害

液体肥料は特別な取り扱いと保管施設を必要とするため、水への栄養素混合や輸送コストが増加します。設置コストの高さと保管上の問題が、市場収益成長を抑制する主な要因です。さらに、特に中東・アフリカ地域などでは、農家がこれらの製品を正確な割合で適切に使用する方法に関する知識が不足しており、これが市場成長を制限しています。

液体肥料市場のセグメント分析

栄養素タイプ別分析

窒素は消費量の高さから主要栄養素である

栄養素タイプ別では、市場は窒素、カリウム、リン酸、微量栄養素に区分される。窒素セグメントが世界市場の主要シェアを占めると予想される。窒素は植物の最適な成長に不可欠な栄養素の一つである。国際肥料協会(IFA)によると、2022年の世界の窒素消費量は1億9292万トンに達した。土壌中の窒素不足は作物の収量と品質の両方を低下させ、液体窒素肥料の需要を促進します。固形肥料と比較して、液体窒素肥料は大幅に安価で施用が容易です。果物や野菜は窒素を大量に必要とする作物であり、多量の窒素施肥を要します。窒素はアミノ酸やタンパク質の合成に利用されるため、植物の成長に不可欠です。

カリウムセグメントは、世界市場で最も急速に成長するセグメントと見込まれています。液体カリウム肥料は、植物の初期成長段階で必要な栄養素を供給するように設計されています。発芽時や新しい植物の移植時に頻繁に使用され、成長促進と植物全体の健康維持に寄与します。

予測期間中、リンセグメントは緩やかな成長が見込まれます。特に米国やカナダなどの先進国における園芸部門の急速な拡大は、果物や野菜栽培に伴う高い利益率により、液体リン肥料の使用増加につながっています。

施用方法別分析

均一な分布と栄養吸収の最適化により、肥料灌漑が主導的地位を占める

施用方法に基づき、市場は葉面散布、土壌施用、肥料灌漑、その他に分類される。

施肥灌漑セグメントは、世界市場で主要なシェアを占めると予想される。施肥灌漑とは、液体肥料溶液を灌漑用水に直接注入し、灌漑システムを通じて植物に供給する手法である。施肥灌漑は植物全体への均一な栄養供給を保証し、栄養吸収の最適化とバランスの取れた成長をもたらす。作物の成長段階に応じた特定の要求を満たすため、施肥量と施肥時期を精密に制御することが可能となる。土壌養分の回復と総合的な土壌肥沃度の向上における施肥灌漑の利点に対する認識の高まりが、これらの製品の販売勢いを牽引している。

葉面散布セグメントは予測期間中に大幅な成長が見込まれる。土壌不足を迂回して植物の健康と活力を高める能力から、農家は葉面肥料をますます好むようになっている。葉面散布による標的を絞った養分供給と迅速な吸収が、魅力的な選択肢となっている。高品質作物の需要増加、環境に優しい農業手法の普及、液体肥料市場全体の成長に支えられ、葉面散布セグメントは今後も堅調な成長軌道を継続すると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

主要成分別分析

施用容易性と栄養バランスの良さから尿素アンモニア硝酸塩が主流

主要成分別では、カルシウムアンモニア硝酸塩、尿素アンモニア硝酸塩、硝酸カリウム、五酸化リン、その他に市場が区分される。

尿素アンモニウム硝酸塩は、世界の液体肥料市場において主要なシェアを占めると予想される。UANは、灌漑システムを通じて肥料と水を供給する施肥灌漑法への応用により成長を続けている。施肥灌漑は収益性の高い農業技術であり、収量能力の向上や環境汚染の最小化など、数多くの利点を提供する。UANは灌漑システムを通じて容易に施用できるため、農家の間で人気が高く、市場での需要をさらに後押ししている。

カルシウムアンモニウム硝酸塩セグメントは予測期間中に著しい成長が見込まれる。CANは速効性の硝酸態窒素と徐放性のアンモニウム態窒素をバランスよく供給する。これにより植物は生育サイクルを通じて安定した窒素供給を受け、窒素損失を最小限に抑え過剰施肥の必要性を低減できる。CANは播種前または播種時の基肥、種子と混合する種肥、 生育期の追肥、あるいは葉面散布による葉面肥料として使用される。あらゆる作物と土壌に適している。

硝酸カリウムセグメントは予測期間中に緩やかな成長が見込まれます。硝酸カリウムは点滴灌漑、葉面散布、施肥灌漑、追肥・側肥として液状で施用可能です。高い水溶性により高濃度溶液が作成でき、様々な施用方法や時期に適しています。

作物タイプ別分析

穀物・シリアル作物セグメントは、高い世界的な需要と大規模栽培により大きなシェアを占める見込み

作物タイプ別では、市場は穀物・シリアル作物、油糧種子・豆類、果物・野菜、その他に分類される。

穀物・シリアルセグメント(小麦、トウモロコシ、その他に細分化)は、世界市場で主要なシェアを占めると予想される。穀物・シリアルは世界の食糧供給に不可欠な要素であり、世界中の数十億人が消費している。人口増加に伴い、食用穀物への需要は一貫して高く、最適な収量達成には栄養管理が極めて重要である。世界銀行グループによると、2022年の世界の穀物生産量は30億6000万トンを記録しました。これらの栄養素は汎用性が高く、伝統的な方法や現代的な精密農業技術を通じて適用でき、様々な穀物・シリアル品種の特定のニーズに対応します。この栄養供給の柔軟性は、農家に幅広い利点をもたらします。

果物・野菜セグメントは、予測期間中に大幅な成長が見込まれています。過去20年間で果物消費の傾向は著しい成長を遂げており、今後数年間も継続すると予測されている。国連食糧農業機関(FAO)によれば、世界の果物生産量は2021年の9億2266万トンから9億3304万トンに増加した。果物・野菜の輸出増加は作付面積の拡大につながり、生産量の増加をもたらしている。これにより、果物・野菜向け作物保護化学品市場が牽引されると予測され、大幅な成長が見込まれています。

地域別インサイト

市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分される。

Asia Pacific Liquid Fertilizers Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2023年に13億5869万米ドルと評価され、2023年時点で世界最大の市場シェアを占めました。アジア太平洋地域には中国やインドなど世界有数の人口大国が存在し、大規模な農業活動を推進するとともに、作物収量向上のための肥料に対する膨大な需要を生み出しています。この地域では多様な作物と農業慣行が存在するため、特定の土壌や作物の要件に合わせた様々な肥料の需要が生じています。主要作物には米、テンサイ、果物・野菜、穀類、豆類が含まれます。地域内では自動灌漑システムの普及が進んでおり、これらの製品に対する需要を増加させています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米では、今後数年間で大幅な成長が見込まれています。北米全域で高効率肥料の需要が高まっていることが、肥料市場の大きな推進力となっています。温室や水耕栽培などの保護農業の導入も、この地域の市場成長に貢献しています。合成製品が依然として市場を支配していますが、消費者の意識の高まりや持続可能な農業に対する政府の支援により、有機セグメントはより速いペースで成長すると予測されています。メーカーは、高まる需要に応えるため、革新的な製品を発売しています。例えば、2021年10月、アメリカの農業関連企業であるアンダーソンズ社は、同社初のOMRI認定液体肥料を発売しました。この新製品は、高リン酸の列間施肥用として特別に設計されています。

欧州市場は、予測期間において緩やかな成長が見込まれています。欧州では、精密農業や持続可能な農業手法の導入により、こうした製品の使用が増加しています。これらの製品は、環境問題を最小限に抑えながら、植物栄養素を効率的に利用するのに役立ちます。また、欧州の農業業界における労働力不足も、精密農業の必要性を高め、このような肥料の使用増加を後押ししています。要約すると、これらの肥料は、精密な施用、的を絞った栄養素の供給、環境への影響の低減、保護農業との互換性、有機栽培の選択肢、精密農業の実践との整合性を可能にするため、欧州の持続可能な農業を支えています。

南米の液体肥料市場は、今後数年間で着実な成長が見込まれています。この地域のサトウキビ、大豆、トウモロコシの大規模栽培が主要な推進要因であり、これらの作物は土壌養分を枯渇させ、収量を維持するために効率的な肥料を必要とする。米国農務省(USDA)によると、ブラジルは2023/24年度に1億5300万トン(153,000,000トン)の大豆を生産した。特に土壌養分枯渇や微量栄養素欠乏に対応するため、植物に迅速かつ効率的に養分を供給できる製品への需要が高まっている。要約すると、土壌養分枯渇、高付加価値作物の台頭、精密農業の導入といった農業的要因と、政府支援や人口増加といった経済的・人口統計的要因が相まって、南米市場を牽引する主要な推進力となっている。

中東・アフリカ諸国における液体肥料の需要は、今後数年間で大幅に増加すると予想される。同地域の政府は、食料輸入への依存度を低減するため、農業生産性向上に向けた施策に投資している。液体肥料は作物の収量増加に寄与することで、こうした取り組みに貢献できる。しかし、輸送インフラの未整備や市場へのアクセス制限により、アフリカ多くの地域では小規模農家による液体肥料の入手・施用が困難である。

主要業界プレイヤー

主要プレイヤーは生産量増加と市場シェア拡大に向け新施設へ投資

液体肥料市場は分散構造を呈しており、複数の主要プレイヤーがグローバルおよび地域レベルで事業を展開している。少数の大規模多国籍企業に加え、多くの小規模な地域・地元企業も市場に参入している。主要企業にはNutrien Ltd.、Yara International、ICL Group、CF Industries Holdings, Inc.などが含まれる。メーカー各社は、液体肥料の需要増加に対応するため、新施設の建設や既存施設の増産を進めている。したがって、新規施設の建設や既存施設の拡張により、メーカーは生産能力を大幅に増強し、液体肥料の需要拡大に対応できる。例えば、2024年5月には、バイオエネルギーと砂糖事業生産を専門とするBP Bunge Bioenergia S.A.が、自社の投入資材需要を満たすため、初の液体肥料プラント建設に430万米ドルを投資した。

主要液体肥料メーカー一覧:

- Nutrien Ltd. (カナダ)

- Yara International ASA (ノルウェー)

- ペプテック・バイオサイエンシズ社 (インド)

- フォックスファーム・ソイル&ファーティライザー社 (米国)

- ベネフェルト社 (オランダ)

- ICLグループ(イスラエル)

- マハフィード・スペシャリティ・ファーティライザーズ(インド)プライベート・リミテッド(インド)

- CFインダストリーズ・ホールディングス社(米国)

- The Mosaic Company (米国)

- Kugler Company (米国)

業界の主な動向:

- 2023年4月: オマーンに本拠を置く民間企業アル・アフラジ・インターナショナル社は、サウジアラビアの農業生産拡大を目的とした肥料工場の設立に向け、サウジアラビア投資庁と覚書(MOU)を締結しました。新設工場では水溶性作物栄養素を提供する液体肥料を生産し、同国の農業分野における「ビジョン2030」目標達成を支援する。

- 2023年3月:ハイテク農業資材の研究・製造・販売を手掛けるアグロ100リミテッドは、新たな液体生産工場への投資を完了。この新工場は同社に戦略的かつ競争上の優位性をもたらした。

- 2023年2月:新液体肥料技術の製造・販売会社Vantage AGは、独自ナノ技術プラットフォームから初の製品を発売した。新製品は液体硫黄を原料とし、1ナノメートル未満の硫黄粒子を含有。これにより植物による栄養素の迅速な吸収と代謝を実現する。

- 2022年12月:主要農薬製造企業の一つであるMeghmani Organicsは、完全子会社MCNLが国内主要肥料メーカーとライセンス契約を締結し、自社開発の特許技術を用いたナノ尿素肥料の生産を開始すると発表した。新製品は液体肥料であり、作物の生産性と栄養価の向上に効果的であり、環境にも安全です。

- 2021年3月:必須鉱物の主要グローバルサプライヤーであるコンパス・ミネラルズは、新しい液体葉面散布肥料製品ライン「ハイドロ・ブレット」を発売しました。この最新製品は、植物が農学的潜在能力を最大限に発揮するのを助けます。

レポート内容

本市場調査レポートは、定量的・定性的両面から市場を分析しています。市場規模、統計データ、グローバルトレンド、地域別予測、世界シェア、全市場セグメントの成長率に関する詳細な地域分析を網羅。また、市場に関する様々な重要な洞察、関連市場の概観、競争環境、合併・買収などの最近の業界動向、主要国における規制状況、主要な業界トレンドについても提供しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.78% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

栄養素タイプ別

施用方法別

主成分別

作物別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の液体肥料市場は2025年に30億1000万米ドルと評価され、2034年までに45億5000万米ドルに成長すると予測されている。

4.78%のCAGRで増加すると、市場は2026 - 2034年の予測期間中に有望な成長を示します。

液体肥料は、植物に必須の主要栄養素(N、P、K)および微量栄養素(Fe、Zn、Mn)を供給するように設計された水溶性栄養溶液です。それらは、土壌と葉の用途、および肥料システムのために現代の農業で使用されており、正確な栄養の送達と作物生産性の向上を確保しています。

主要なドライバーには、温室の野菜生産の成長、精密農業の採用、および持続可能なオーガニックベースの肥料に対する需要の高まりが含まれます。これらの傾向は、効率的な栄養管理、より高い作物の収穫量、環境的に責任のある農業慣行の必要性によって促進されます。

市場は、窒素、カリウム、リン酸、および微量栄養素に分割されています。窒素ベースの肥料は、植物の成長と世界的な消費量の高い役割により、最大のシェアを保持しています。カリウムベースの肥料は、初期の成長段階では最も急速に成長しており、不可欠です。

アジア太平洋地域は、2025年にシェアの観点から世界市場を支配しました。

肥料は、液体肥料の主要な適用方法です。栄養素を灌漑システムに直接注入し、均一な分布、最適化された栄養摂取、資源効率の良い農業を確保します。また、栄養吸収とターゲットを絞った送達のために、葉の用途も成長しています。

市場は、特に発展途上地域において、高い取り扱いコストとストレージコスト、限られたインフラストラクチャ、農民の意識の欠如などの課題に直面しています。これらの要因は、農業の利点にもかかわらず、液体肥料の採用に影響します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。