スペシャルティジェネリック市場規模、シェアおよび業界分析、投与経路別(注射剤、経口剤など)、適応症別(腫瘍学、心血管疾患、自己免疫疾患、感染症など)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域予測、2026~2034年

主要市場インサイト

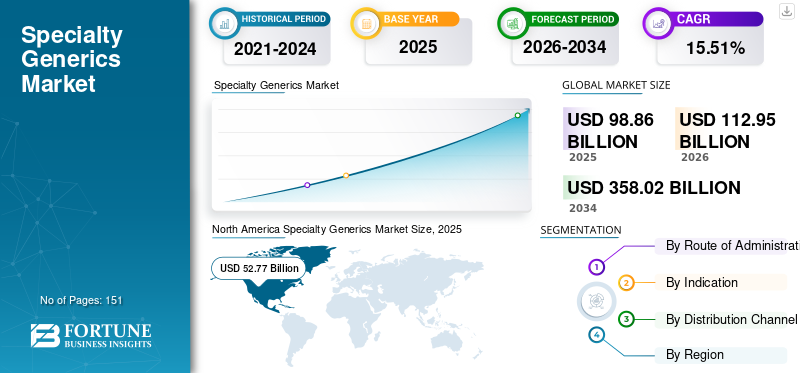

世界の特殊ジェネリック医薬品市場規模は2025年に988億6,000万米ドルと評価され、2026年の1,129億5,000万米ドルから2034年までに3,580億2,000万米ドルへ成長し、予測期間(2026-2034年)において年平均成長率(CAGR)15.51%を示すと予測されている。北米は2025年に53.38%の市場シェアを占め、専門ジェネリック医薬品市場を支配した。

スペシャルティジェネリックとは、特許が切れたスペシャルティ医薬品のジェネリック版を指す用語です。これらの薬剤は、がん、多発性硬化症、関節リウマチなどの複雑な慢性疾患の治療に使用されます。スペシャルティジェネリックは、開発コストやマーケティングコストが低いため、ブランド版と比較して低コストの医薬品です。上記の疾患に対する特殊ジェネリック医薬品の採用の増加と、これらの疾患の有病率の増加が、市場の主要な推進要因となっています。たとえば、国際多発性硬化症連盟 (MSIF) が 2020 年に発表したデータによると、世界中で MS に苦しむ人の数は 2013 年の 230 万人から 2020 年には 280 万人に増加しました。その数は今後数年間で増加すると予想されています。

さらに、ジェネリック人口の増加といくつかのブランドの特殊医薬品の特許期限切れも、世界市場の成長に影響を与える他の要因です。

新型コロナウイルス感染症(COVID-19)のパンデミックの影響により、市場の成長が鈍化しました。臨床試験そしてウイルスの大流行と製造工場のロックダウン制限、熟練労働者の不足を受けて研究は中止された。さらに、いくつかの製薬会社は、新型コロナウイルス感染症の影響により、2020年の純売上高が減少しました。

- たとえば、マリンクロットでは、2020年にこの特殊ジェネリック医薬品部門で2019年と比較して-6.6%の減少を経験しました。この減少は主に競争の激化と、新型コロナウイルス感染症による市場の変化による製品構成の変化によって引き起こされました。

それどころか、2021年の市場は、集団ワクチン接種、ロックダウン制限の緩和、慢性疾患を治療するための特殊医薬品の需要の高まりにより、2020年と比較して回復しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

特殊ジェネリック医薬品市場の主なポイント

- 2025年の市場規模:988億6000万米ドル

- 2026年の市場規模:1129億5000万米ドル

- 2034年の予測市場規模:3580億2000万米ドル

- CAGR:2026年~2034年で15.51%

- 北米は2025年に53.38%のシェアでスペシャリティジェネリック市場を支配しました。

- 経口セグメントは最大のシェアを占めると予測されています。市場シェア。

- 病院薬局セグメントは世界市場を支配すると予測されています。

北米

北米は2025年に527億7000万米ドルを売り上げ、世界市場の53.38%を占め、 2026年には602億ドル。

ヨーロッパ

ヨーロッパは2025年に222億9000万ドルの市場シェア(市場シェア22.55%)を占め、2026年には255億2000万ドルに達すると予測されています。

アジア太平洋

アジア太平洋は2025年に156億6000万ドルの市場シェア(世界市場の15.84%)を占め、2026年には180億1000万ドルに達すると予測されています。

米国

米国の特殊ジェネリック医薬品市場は、2026年までに569億3000万米ドルに達すると予測されています。

日本

日本の特殊ジェネリック医薬品市場は、2026年までに35億米ドルに達すると予測されています。

続きを読む

日本のスペシャルティジェネリック市場インサイト

医療費抑制と治療の最適化を目的に、日本ではスペシャルティジェネリックの採用が進んでいます。高難度製剤、特殊剤形、付加価値成分を含む製品が注目され、品質と供給体制の強化が重要視されています。患者ニーズの多様化と医薬品アクセス改善の中で、スペシャルティジェネリックは今後も成長が期待されるカテゴリです。

スペシャルティジェネリック市場の動向

特殊ジェネリック市場での存在感を拡大するため、市場関係者がM&Aを重視する傾向が強まる

多くの医薬品、バイオ医薬品、医療機器企業は合併と買収を重視し、市場での存在感を拡大することに重点を置いています。

- たとえば、2021 年 7 月に、ルパンはメルボルンを拠点とするジェネリック医薬品メーカーであるサザン クロス ファーマ Pty Ltd (SCP) を買収しました。この買収により、Lupin のオーストラリア子会社は 60 以上の登録製品にアクセスできるようになり、売上高は 2,200 万ドルを超え、オーストラリアの市場シェアが大幅に増加しました。

- 2021 年 6 月、Nordic Capital は特殊医薬品会社 ADVANZ PHARMA Corp. Limited を買収しました。この買収により、ADVANZ PHARMA の成長が強化され、医師と患者にとって世界的な選択肢が広がりました。

このような合併と買収の増加により、世界中で重要な医薬品の選択肢とアクセスが強化されると同時に、医療システムが強化されることになります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

スペシャルティジェネリック市場の成長要因

慢性疾患の症例が増加し、スペシャルティジェネリックの需要が高まる

がん、多発性硬化症(MS)、HIVなど、生命を脅かすさまざまな病気の症例は世界的に増加しており、世界的に特殊医薬品の採用が増加すると予想されています。

- たとえば、2021 年に Global RA Network が発表したデータによると、世界中で約 3 億 5,000 万人が関節炎を患っており、その負担は近い将来増大すると予想されています。

- さらに、2020年にグロボカンが発表したデータによれば、欧州はがんによる死亡者数の19.6%、全がん症例数の22.8%を占めており、世界人口の9.7%を占めていることがわかります。

さらに、慢性疾患は主に新興国で起こりやすい問題です。 WHOの6地域のうち5地域では、慢性疾患が主な死亡原因となっている。サハラ以南のアフリカでは、HIV やその他の病気などの伝染病が依然として蔓延しており、近い将来蔓延すると予想されています。

予測期間中に生命を脅かす病気の有病率が高いため、市場は急速に成長すると予想されます。

特殊医薬品の特許満了が市場の成長を促進している

支払者や消費者が医療費を削減する方法を模索する中、スペシャルティジェネリックの需要は世界中で増え続けています。市場のさまざまな有力企業が、複雑なジェネリック医薬品を必要とする患者が利用できるようにするために、ジェネリック医薬品の発売に注力しています。

- たとえば、2022年3月、Teva Pharmaceuticals, Inc.は米国でレブリミド(レナリドマイドカプセル)を発売しました。レブリミドは、治療用に5mg、10mg、15mg、25mgの強度で発売された初のジェネリック版です。多発性骨髄腫大人の場合。

製薬会社がジェネリック医薬品に注力する主な要因は、これらの医薬品にかかるコストと製造時間がより低いことです。さらに、期限切れの医薬品はジェネリックメーカーに大きな成長の機会をもたらし、予測期間中に市場の成長を促進すると予想されます。

抑制要因

これらの医薬品に対する認識の欠如と収益性の低さが市場の成長を制限する

特殊ジェネリック製品の高度な複雑性、収益性の低さ、ブランドの知名度とロイヤルティは、市場の成長をある程度制限する重要な要因です。

さらに、薬局でのジェネリック医薬品の入手可能性について一般の人々の間で認識が不足しているため、ブランド医薬品への支出を余儀なくされており、そのため人々は医療費の増加の矢面に直面しています。

さらに、品質に関する誤解、ジェネリック医薬品に関するより正確な情報へのアクセスの欠如、医師によるジェネリック医薬品の処方率の低下など、いくつかの理由によりジェネリック医薬品の使用が制限される可能性があります。

- たとえば、2023年8月にMedkart Pharmacyが発表したデータによると、いくつかの製薬会社は自社のブランド薬の大規模なマーケティングと宣伝に従事しており、これによりジェネリック医薬品よりもこれらの医薬品に対する意識と嗜好が高まる可能性があります。

これらの要因は、予測期間中の市場の成長を制限すると予想されます。

スペシャルティジェネリック市場セグメンテーション分析

投与経路別分析

市場関係者による上市とコラボレーションの増加がオーラル部門の成長を促進

投与経路に基づいて、市場は注射剤、経口剤、その他に分類されます。

経口セグメントは、2023 年に最も高い収益を生み出しました。経口ジェネリック医薬品は、最も便利で、最も簡単で、最も安全な投与経路です。これらは、反復および長期使用に便利であり、自己投与でき、痛みがないため、最も使用および製造されている薬物の形態です。市場関係者は、市場におけるこのセグメントの優位性を担うこれらの製品の発売に焦点を当てています。

- たとえば、BDR Pharmaceuticals は 2024 年 1 月に、前立腺がん治療薬エンザルタミドを経口液剤の形で発売しました。この製剤は、エンザルタミドの既存の経口剤形と比較して、副作用が少ない効果的な剤形を提供します。

- また、2022年1月、Endo International plcの子会社であるPar Pharmaceutical, Inc.(Par)は、米国でメルツ社のCUVPOSA(グリコピロレート)の初のジェネリック版についてFDAの承認を取得した。

さらに、注射剤セグメントは、予測期間中に大幅な CAGR で成長すると予測されています。このセグメントの成長は主に長期的な効果と即時吸収特性によって促進され、患者のコンプライアンスと受容性の向上につながります。注射剤に関連する利点により、いくつかの企業が規制当局の承認の取得と注射剤の発売に注力しています。

- たとえば、2023 年 7 月、Amneal Pharmaceuticals, Inc. は、5 種類の複雑なジェネリック医薬品について米国 FDA の承認を得たと発表しました。 5 つの薬剤のうち 3 つの薬剤は注射剤のカテゴリーに属します。

さらに、他のセグメントには吸入器とパッチが含まれており、世界的に慢性疾患の有病率が増加しているため、最も速い CAGR で成長すると予想されています。

[えー、Nah5nFMu]

適応症分析による

効果的ながん治療の存在が不十分なため、腫瘍学分野が優位を占めると予想される

適応症に基づいて、市場は腫瘍学、心血管疾患、自己免疫疾患、感染症などに分類されます。

2023 年には、がん領域が最も高い市場収益シェアを占めました。セグメントの成長は、がん領域の数の増加によるものです。ジェネリック医薬品がんの治療に貢献し、効果的ながん治療療法への需要が高まっています。さらに、一部の抗がん剤はジェネリックでしか入手できないため、腫瘍学ではジェネリック医薬品が不可欠です。

- たとえば、2023年1月、サン・ファーマシューティカル・インダストリーズ社はインドでファイザーの乳がん治療薬パルボシクリブのジェネリック版を発売した。

さらに、感染症セグメントは、予測期間中に大幅な CAGR で成長すると予想されます。肝炎、HIV、その他の疾患などの感染症の有病率の増加により、この部門の成長が促進されると予想されます。

- たとえば、国連 HIV/エイズ共同計画 (UNAIDS) が発表したデータによると、2021 年には世界中で約 3,840 万人の HIV 感染者が存在しました。

さらに、自己免疫疾患の世界的な有病率が高いため、自己免疫疾患セグメントは予測期間中に大幅に成長すると予想されます。

- たとえば、2022 年に国立幹細胞財団 (NSCF) が発表したデータによると、自己免疫疾患には約 80 種類あり、世界人口の約 4.0% が多発性硬化症、関節リウマチ、1 型糖尿病など、これらの疾患のうち少なくとも 1 つ以上に罹患しています。

流通チャネル分析による

専門医薬品の購入の容易さと利便性が病院薬局セグメントの成長を促進

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。

病院薬局セグメントは、2023 年に最高の収益をあげて市場を支配しました。この優位性は主に、病院での診断がより頻繁になったことによる病院での薬の処方の増加によるものです。

さらに、オンライン薬局セグメントは、簡単さと利便性とともに人気が高まっているため、最も高いCAGRで拡大すると予想されます。現在、オンライン薬局を通じて医薬品を購入する医療現場での電子処方箋の利用が急増しており、セグメントの成長を推進しています。

地域の見識

North America Specialty Generics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米はスペシャルティジェネリック医薬品市場で大きなシェアを占め、2023年の収益は410億ドルに達します。製薬企業は、この地域でスペシャルティ医薬品を商業化するために絶えず努力しています。これが北米市場の成長を牽引してきました。

- たとえば、2022年6月、Amneal Pharmaceuticals, Inc.は、多発性硬化症およびその他の脊髄疾患の治療のために米国FDAによって承認されたバクロフェン経口顆粒(5、10、および20 mg)の特殊製品であるLYVISPAHを発売しました。

ヨーロッパ市場は 2023 年にかなりのシェアを占め、引き続き成長すると予測されています。この地域の市場の成長は、この地域での新しいジェネリック医薬品の承認と発売に関する後押し的な規制政策によるものです。

- たとえば、2019 年 7 月、Neuraxpharm Group は、中枢神経系 (CNS) を治療するための最初の製品を英国で発売しました。同社は、欧州の中枢神経系医薬品市場の11%を占める英国内で、差別化された特殊ジェネリック医薬品を発売する計画を立てていた。

さらに、アジア太平洋地域の市場は、調査期間中に強力なCAGRで成長すると予想されます。の成長バイオ医薬品中国とインドの企業は、アジア太平洋地域の市場を推進すると予想されています。

- たとえば、2021年にNiti Aayogが発表したデータによると、インドには60の治療カテゴリーにわたって約6万のジェネリックブランドがあります。この国は世界最大のジェネリック医薬品供給国であり、世界のジェネリック医薬品輸出量(量ベース)の20%を占めています。

スペシャルティジェネリック市場の主要企業のリスト

大きな市場シェアを獲得するために製品ポートフォリオの拡大に重点を置く企業

テバ・ファーマシューティカル・インダストリーズ社とバイアトリス社は著名な主要企業であり、2023年にはかなりの世界市場シェアを獲得します。これらの企業の主導的地位は主に、特殊ジェネリック医薬品を含む強力な製品提供によるものです。

サン・ファーマシューティカル・インダストリーズ・リミテッドとアムニール・ファーマシューティカルズLLCは、2023年に大きな市場シェアを保持しました。これは、治療ニーズが満たされていない人々向けに効果的な特殊ジェネリック医薬品の発売に重点を置いているためです。

- たとえば、Amneal Pharmaceuticals, Inc.は2022年8月に、バソプレシン注射剤1mL(単回投与)を含む4つのジェネリック製品について米国FDAからANDA承認を取得しました。

同様に、Hikma Pharmaceuticals PLC は 2023 年に市場でかなりのシェアを獲得しました。これは、同社の強力なブランド プレゼンスと幅広い製品ポートフォリオによるものです。

マリンクロット、遠藤製薬、ルパンなど、市場で活動する他のさまざまな重要なプレーヤーが、合併、買収、製品の発売などのさまざまな計画された開発を強調しています。

プロファイルされた主要企業のリスト:

- テバ ファーマシューティカルズ USA, Inc.(私たち。)

- Hikma Pharmaceuticals PLC (英国)

- マリンクロット (イギリス)

- Amneal Pharmaceuticals LLC(私たち。)

- ヴィアトリス社(米国)

- サン・ファーマシューティカル・インダストリーズ社(インド)

- Endo Pharmaceuticals Inc.(米国)

- ルパン(インド)

- Dr. Reddy’s Laboratories, Ltd.(インド)

- ノバルティスAG(私たち。)

主要な業界の発展:

- 2023年4月~Endo International plcは、中咽頭カンジダ症治療用のノクサフィル(ポサコナゾール)経口懸濁液のジェネリック版の発売を発表した。

- 2023年1月~BDR Pharmaceuticalは、前立腺がんの治療に使用されるアパルタミドのジェネリック版をインドで発売すると発表した。この薬はインドでAPATIDEというブランド名で発売されました。

- 2022年11月~カナダの製薬会社である JAMP ファーマ グループは、アムジェンの参考製品であるオテズラのジェネリック代替品である PrJAMP アプレミラストの発売を発表しました。この製品は、中等度から重度の尋常性乾癬に苦しむ成人患者の治療に使用されます。

- 2022年3月- Viatris Inc.は、Kindenva Drug Delivery L.P.と提携して、慢性閉塞性肺疾患(COPD)の治療を目的としたシムビコート吸入エアロゾルのジェネリック版であるブレイナ(ブデソニドおよびフマル酸ホルモテロール二水和物吸入エアロゾル)の初のFDA承認を取得したことを発表した。

- 2022年1月- Lupine Limitedは、中国の深センFoncoo Pharmaceutical Co., Ltd.と提携しました。この提携は、複雑なジェネリック医薬品と特殊医薬品を中国に販売することを目的としていました。

- 2021年12月- Biocon Limitedは、中東での特殊ジェネリック医薬品の商業化を目的とした製薬会社タブク・ファーマシューティカル・マニュファクチャリング・カンパニーとの提携を発表した。

- 2021年7月- Amneal Pharmaceuticals, Inc. は、TobraDex のジェネリック版について米国 FDA から ANDA 承認を取得し、同社のジェネリック ポートフォリオを強化しました。

- 2021年4月- Amneal Pharmaceuticals LLC が Kashiv BioSciences LLC の買収を完了しました。この買収により、Amneal Pharmaceuticals LLC のブランド医薬品および複雑なジェネリック医薬品の製品ポートフォリオが強化されました。

レポートの範囲

市場調査レポートは、詳細な競争状況を提供します。これには、特殊ジェネリック医薬品の数と、提携、合併、買収などの主要な業界の発展が含まれます。さらに、市場における新製品の発売などの重要なポイントに焦点を当てています。さらに、このレポートは、さまざまなセグメントの地域分析、主要な市場プレーヤーの企業概要、および特殊ジェネリック市場の傾向についてもカバーしています。レポートは、市場の成長に貢献する定量的および定性的な洞察で構成されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026 ~ 2034 年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 15.51% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

投与経路別

|

|

適応症別

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に982億6000万米ドルに達し、2034年までに3580億2000万米ドルに達すると予測されている。

市場は、2026 年から 2034 年の予測期間中に 15.51% の CAGR を示すと予想されます。

経口セグメントは、投与経路別に市場をリードすることになるでしょう。

市場を牽引する主な要因は、慢性疾患の有病率の増加と特殊医薬品の特許失効件数の増加です。

Teva Pharmaceuticals USA, Inc.、Viatris Inc.、Sun Pharmaceutical Industries, Ltd. が市場のトッププレイヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 151

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート