スペースポート市場規模、シェアおよび業界分析、スペースポートタイプ別(垂直打ち上げスペースポート、水平打ち上げおよび着陸スペースポート、再突入および着陸スペースポートなど)、提供サービス別、打ち上げタイプ別、用途別(商業衛星打ち上げ支援、防衛および国家安全保障ミッション、政府民間宇宙ミッション、有人宇宙飛行および宇宙観光、研究、試験およびデモンストレーション、再利用可能な車両回収など)、エンドユーザー別(商業打ち上げ事業者、政府宇宙)政府機関、防衛/軍事機関、その他)、および地域予測、2026 ~ 2034 年

スペースポートの市場規模と将来展望

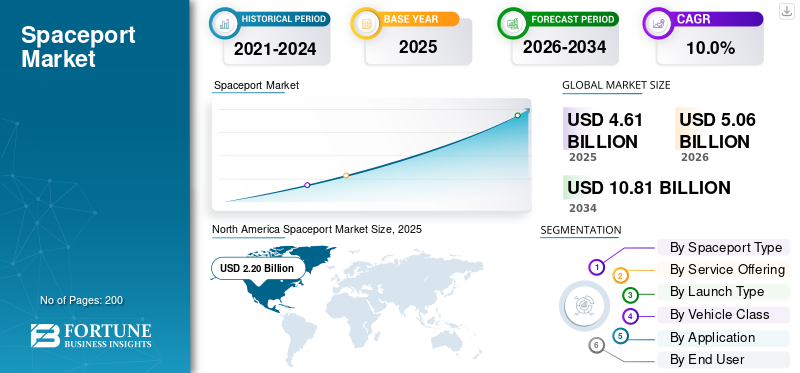

世界の宇宙港市場規模は、2025年に46億1,000万米ドルと評価されています。市場は2026年の50億6,000万米ドルから2034年までに108億1,000万米ドルに成長すると予測されており、予測期間中に10.0%のCAGRを示します。北米は、2025 年に 47.72% の市場シェアを獲得し、宇宙港市場を独占しました。

スペースポートは、宇宙への打ち上げ、ペイロードの処理、ミッション制御、推進剤の取り扱い、航続距離の安全性、および回収関連のスペースポートの運用をサポートする打ち上げおよび再突入施設です。市場は、衛星打ち上げの増加、衛星ベースのサービスの需要の高まり、宇宙探査の拡大、再利用可能な打ち上げロケット、宇宙旅行、そして国家宇宙計画の強化。宇宙打ち上げ、北米、ヨーロッパ、アジア太平洋地域で成長が見られ、政府や民間事業者は地球軌道へのより速く、より安全で、より柔軟なアクセスのためのインフラを拡張しています。

主要なプレーヤーには、Blue Origin LLC、Rocket Lab、Arianespace/ArianeGroup、および中国の主要な打ち上げ事業体が含まれます。これらの大手企業は、再利用可能な打ち上げロケット、新しい発射台、商用ペイロードサービス、高速展開を通じて市場を牽引しています。 Blue Origin LLCはNew GlennとLaunch Complex 36を推進し、Rocket LabはLaunch Complex 1を通じて商業宇宙港モデルをサポートし、ISROの新しい発射台への投資はインドの宇宙研究と将来の商業宇宙活動を強化します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

宇宙港の市場動向

再利用可能な打ち上げロケットと高頻度の商業宇宙港運営への移行が重要な市場トレンドとなる

市場の主要なトレンドは、1回限りの打ち上げインフラから、再利用可能な打ち上げロケット、迅速なターンアラウンド能力、およびより高頻度の宇宙港運用への移行です。宇宙港は現在、衛星の打ち上げだけでなく、ブースターの回収、改修、大気圏再突入の支援、ミッション管制、そして地球軌道への繰り返しの商用アクセスのためにも設計されています。この傾向は北米で最も強いですが、政府や民間事業者が最新の発射台、回収ゾーン、商業打ち上げ支援インフラに投資しているため、ヨーロッパやアジア太平洋地域にも影響を及ぼしています。

2025 年 8 月、米国 FAA は認可または許可された商業宇宙運営の 1,000 件目をマークしました。 FAAは、最初の500回の運用には32年かかったが、次の500回の運用にはわずか4年しかかからず、商業打ち上げと再突入活動が急速に増加していることを示していると指摘した。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

衛星打ち上げ需要の高まりと衛星ベースのサービスが市場の成長を促進

世界の宇宙港市場の成長を最も強力に推進しているのは、通信、地球観測、ナビゲーション、防衛監視、その他の衛星ベースのサービスを目的とした衛星打ち上げの急速な増加です。より多くの民間および政府のペイロードが地球周回軌道上に移動するにつれて、発射台、ペイロード処理、統合施設、射程距離の安全性、ミッション制御、および回収準備が整った宇宙港の運用に対する需要が高まっています。これにより、宇宙港は、臨時の打ち上げ施設から、国家宇宙計画と民間の商業宇宙活動の両方をサポートする高利用率のインフラハブへと移行するよう促されています。

2024年、BryceTechは、世界中で259回の軌道打ち上げと2,873機の宇宙船の配備を報告し、民間プロバイダーが軌道打ち上げの約70.00%を占め、小型衛星が打ち上げられた宇宙船の97.00%を占めた。これは、特に商業用の宇宙港の需要側の成長をサポートします。衛星サポートを開始します。

市場の制約

規制、環境、および範囲の安全性に関する承認が市場の成長を抑制する

市場にとって大きな制約となっているのは、打ち上げ許可、環境審査、空域閉鎖、公共の安全、射程調整などを巡る長く複雑な承認プロセスだ。宇宙港は、より多くのパッドを構築するだけでは拡張できません。宇宙への打ち上げ、大気圏再突入活動、または再利用可能な打ち上げロケットの運用が増加するたびに、安全性、環境、および空域に関する明確な要件が必要になります。これにより、増加する宇宙打ち上げが減速し、新たな商業宇宙港プロジェクトが遅れ、特に沿岸の生息地、公道、人口密集地、または交通量の多い空域の近くに位置する打ち上げサイトの場合、事業者のコンプライアンスコストが増加します。

市場機会

新興の商業宇宙港と小型衛星打ち上げ需要が強力な成長機会を生み出す

市場における大きなチャンスは、独立した打ち上げアクセスと成長する小型衛星経済へのシェアを望む国々での新しい商業宇宙港インフラの開発です。衛星の打ち上げ、衛星ベースのサービス、地球軌道への低コストのアクセスに対する需要が高まる中、インド、中国、ブラジル、オマーン、オーストラリアなどの新興国の打ち上げ施設には、柔軟なパッド、ペイロードの統合、航続距離の安全性、より高速な打ち上げ期間を必要とする民間事業者が集まっています。市場はもはや従来の打ち上げハブに限定されず、新しい宇宙港は小型打ち上げロケット、即応性のある打ち上げミッション、地域の商業宇宙顧客にサービスを提供することで競争できるため、この機会は重要です。

市場の課題

空域、海上調整、航続距離のボトルネックが市場の成長を妨げる

市場にとっての主な課題は、空域、海域、射程安全システムにボトルネックを生じさせることなく、より高い発射リズムを管理することです。宇宙への打ち上げ、再突入、再利用可能な打ち上げロケット、衛星の打ち上げが増加するにつれて、宇宙港は航空当局、航路、防衛範囲、地域社会、環境規制当局と調整する必要があります。これにより、宇宙港の運用がより複雑になり、特に、落下する破片地帯、天候窓、飛行経路、公共の安全通路を慎重に管理する必要がある沿岸発射場では、その傾向が顕著になります。

現在進行中の紛争の影響

現在進行中の紛争によりソブリン衛星の打ち上げ、防衛衛星の需要、宇宙港の近代化が加速

現在進行中のロシアとウクライナの紛争、中東地域の紛争、紅海地域の紛争、その他の紛争は、2 つのアプローチによって世界市場の形成に貢献しています。一方で、これらの紛争により、安全な通信、ISRサービス、回復力、航行回復力、ミサイル警報、軍事衛星の打ち上げに対する需要が高まっています。一方で、これらの紛争により、各国は打ち上げサービスにおいて外国企業への依存を減らすことを余儀なくされている。需要の増加により、発射台、射程安全、ミッション制御サービス、ペイロード統合などのサービスの成長が促進されるでしょう。

2022年3月、欧州宇宙機関は、ロシアのウクライナ侵攻のさなか、エクソマーズミッションに関連してロスコモスとの協力を一時停止することを決定した。またESAは、ロシアとの紛争を理由にフランス領ギアナに拠点を置くヨーロッパの宇宙港からソユーズロケットが撤去されたと報告した。

2024 年 12 月、欧州委員会は IRIS2 と呼ばれる 290 機の衛星の安全な接続システムの利権契約を締結しました。

セグメンテーション分析

スペースポートのタイプ別

高い軌道打上げ需要により、垂直打上げスペースポートセグメントが市場を独占

宇宙ポートの種類に関して、市場は垂直発射宇宙ポート、水平発射および着陸宇宙ポート、再突入および着陸宇宙ポート、海上/移動宇宙ポートに分類されます。

ほぼすべての軌道ミッション、重量物の打ち上げ、小型衛星の配備、防衛および政府の打ち上げが垂直打ち上げスペースポートに依存しているため、垂直打ち上げスペースポートセグメントは、2025年に世界最大の宇宙ポート市場シェアを保持しました。その背景には、垂直発射場の建設と運営に多額の投資が必要となることが挙げられます。このタイプの発射場には、発射台、火炎溝、統合施設、推進剤施設、射場安全システム、ペイロード処理施設、およびミッション制御システムの存在が必要です。さらに、このセグメントは衛星の打ち上げ、宇宙探査ミッション、地球軌道へのアクセスの最大のシェアをサポートしており、その結果セグメントの優位性をもたらしています。

大気圏再突入および着陸宇宙港セグメントは、予測期間中に 13.9% という最高の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

提供するサービス別

高い固定インフラ要件により、市場は発射台/滑走路インフラが独占

サービス提供に基づいて、市場は発射台/滑走路インフラ、ペイロード処理と統合、車両組立と地上サポート、射程安全とミッション制御、推進剤貯蔵と燃料供給、宇宙港リースと商用サービスに分類されます。

発射台/滑走路インフラストラクチャセグメントは、あらゆる主要な打ち上げ活動に必要な主要な物理層を形成するため、2025年の市場を支配しました。宇宙港がペイロード処理、航続距離の安全性、推進剤の取り扱い、ミッション制御、商業リースを拡張するには、発射台、滑走路、火炎溝、移動式ガントリー、統合アクセス、大洪水システム、車両支援インフラストラクチャが必要です。主に各国がより大型の車両の輸送能力を拡大するにつれて、現代の宇宙港の運営がよりインフラ集約的になっているため、このセグメントは最大の市場シェアを保持しています。再利用可能な打ち上げロケット、より高い打ち上げ頻度、そして地球軌道への商用アクセス。

射程安全およびミッションコントロール部門は最も急速な成長を示し、予測期間中に 11.3% の CAGR を記録すると予想されます。

起動タイプ別

衛星の配備と軌道へのアクセスの需要の増加により、軌道打上げセグメントが市場を支配

市場は打上げの種類に基づいて、軌道打上げ、準軌道打上げ、再突入・回収運用、試験・実証打上げに分類されます。

高額需要のほとんどが衛星、乗組員/貨物車両、防衛ペイロード、科学宇宙船を地球軌道に投入することに関連しているため、2025 年には軌道打ち上げセグメントが市場を支配しました。準軌道や試験打ち上げとは異なり、軌道上ミッションでは、より深い打ち上げインフラ、ペイロードの統合、航続距離の安全性、ミッション制御、推進剤システム、打ち上げ後の追跡が必要となるため、最大の収益を生み出す打ち上げタイプとなっています。この優位性は、衛星打ち上げの増加、衛星ベースのサービスの拡大、商用コンステレーション、通信、地球観測、ナビゲーション、安全保障、宇宙探査に重点を置いた国家宇宙プログラムによっても支えられています。

再突入/回収運用セグメントは最も急速な成長を示し、予測期間中に15.1%のCAGRを記録すると予想されます。

車両クラス別

高いペイロード容量と深宇宙ミッション要件により、重量/超重量ロケットセグメントが市場を独占

市場は、車両クラスに基づいて、小型ロケット、中型ロケット、重量/超重量ロケット、観測ロケット/試験機に分類されます。

重量/超重量ロケットセグメントは、宇宙港インフラへの多額の投資を必要とし、最も価値の高いミッションをサポートするため、2025年には最大の市場シェアを保持しました。これらの車両には、安全な発射台、大規模な統合施設、重推進剤システム、火炎塹壕、移動式発射構造、射程距離の安全性、ミッション制御、および回収支援インフラストラクチャが必要です。さらに、その優位性は、月面ミッション、国家安全保障ペイロード、大型通信衛星、惑星間ミッション、将来の有人宇宙探査プログラムにも関連しています。一部の地域では小型打ち上げロケットの成長が加速している一方で、大型ロケットおよび超重量ロケットは、大質量ペイロードの輸送、深宇宙へのアクセス、および政府支援の戦略的宇宙プログラムの中心となるため、インフラストラクチャの最大のシェアを維持し続けています。

小型打ち上げロケットセグメントは最も急速な成長を示し、予測期間中に 12.6% の CAGR を記録すると予想されます。

用途別

商用衛星導入の増加により、商用衛星打上げ支援セグメントが市場を独占

市場はさらに、商用衛星の打ち上げ支援、防衛および国家安全保障ミッション、政府の民間宇宙ミッション、有人宇宙飛行および宇宙旅行、研究、試験およびデモンストレーション、再利用可能な車両の回収などに用途別に分割されています。

宇宙港インフラに対する最大の需要は、地球軌道への通信、地球観測、ナビゲーション、およびコンステレーション衛星の打ち上げにあるため、商業衛星打ち上げサポート部門が 2025 年の世界市場を支配しました。このセグメントは、発射台、ペイロード処理施設、統合建物、射程安全システム、ミッション制御、推進剤の取り扱い、および打ち上げ後の追跡の継続的な使用を推進します。衛星ベースのサービスがブロードバンド接続、リモート センシング、防衛監視、データ アプリケーションにわたって拡大するにつれて、宇宙港は政府主導の宇宙計画だけでなく、商用ペイロードの顧客や打ち上げ事業者にとっても重要なインフラになりつつあります。

再利用可能な車両回収セグメントは最も急速な市場成長を示し、予測期間中に 14.3% の CAGR を記録すると予想されます。

エンドユーザー別

高い打ち上げ頻度と商業ペイロードの需要により、商業打ち上げ事業者が市場を独占

市場はエンドユーザーに基づいて、商業打ち上げ事業者、政府宇宙機関、防衛/軍事機関などに分類されます。

商用打ち上げ事業者は、発射台、ペイロードの統合、射程距離の安全性、ミッション制御、および回収に関連した宇宙港の運用に対する最も高い定期需要を生み出すため、2025 年の市場を支配しました。この市場は、通信衛星、地球観測ペイロード、ライドシェアミッション、小型衛星群、防衛ペイロード、再利用可能な打ち上げロケットをサポートする民間および半営利事業者によってますます形成されつつあります。商業宇宙活動が拡大するにつれて、宇宙港は時折の政府ミッションへの依存度が薄れ、顧客支援による地球軌道への定期的アクセスを頻繁に提供できる事業者との結びつきが強くなっています。

防衛/軍事機関セグメントは最も急速な市場成長を示し、予測期間中に12.2%のCAGRを記録すると予想されます。

スペースポート市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Spaceport Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は宇宙港ソリューションの最大の市場シェアを保持しており、予測期間中に 8.9% の CAGR で成長すると予想されます。この地域は、連邦政府が認めた射程、認可された商用宇宙港、再利用可能な打ち上げロケットの運用、高頻度の衛星打ち上げ、大規模な民間部門の参加などを備えた米国を含め、打ち上げエコシステムを確立しています。この地域は、SpaceX、Blue Origin LLC、Rocket Lab、ULA、NASA、米国宇宙軍、FAA 規制の商業打ち上げインフラの存在からも恩恵を受けています。

米国の宇宙港市場

市場への北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に約21億7,000万米ドルとなり、予測期間中に8.6%のCAGRで成長すると予想されます。

ヨーロッパ

ヨーロッパ市場は、予測期間中に11.5%という最高のCAGRを記録し、最速のペースで成長すると予想されています。欧州は戦略的に重要な市場であり、フランス/仏領ギアナ、ロシア、英国、新興の北欧射場が主導する。この地域は、ソユーズへのアクセスとアリアン移行期間の混乱を経て、打ち上げの独立性を再構築しつつある。 2024 年 7 月のヨーロッパの宇宙港からのアリアン 6 の初飛行により、ヨーロッパの宇宙への独立したアクセスが回復され、軌道打ち上げ、商業衛星ミッション、および組織的宇宙プログラムにおけるこの地域の地位が強化されました。さらに、英国は重要な成長ポケットとなりつつあり、サクサヴォードは英国初の認可された垂直打ち上げ宇宙港となり、また西ヨーロッパ初の完全認可された垂直宇宙港となった。

フランス宇宙港市場

フランス市場は 2025 年に約 3 億 9 千万米ドルに達し、これはヨーロッパの収益の約 45.38% に相当します。

アジア太平洋地域

アジア太平洋地域は、予測期間中に 10.6% の CAGR で成長すると予想されます。この地域の成長は、中国、インド、日本、ニュージーランド、韓国の宇宙探査と ISR 衛星ミッションによって推進されています。中国は、高い打ち上げリズム、国立発射センター、そして第 1 パッドと第 2 パッドからの打ち上げでデュアルパッドの準備を達成した海南商業宇宙船発射場により、この地域で最大のシェアを持っています。インドも宇宙港を拡大しており、2025年1月には次世代ロケット、待機打ち上げ能力、今後の有人宇宙飛行ミッションをサポートするためにスリハリコタの第3発射台が承認された。この地域の市場は依然として垂直打ち上げインフラによって支配されているが、再突入、再利用可能な車両回収、商用ペイロード処理、小型打ち上げサービスは2034年までに急速に成長すると予想されている。

中国宇宙港市場

中国市場の売上高は約7億3,000万ドルで、世界売上高の約51.83%を占めています。

インド宇宙港市場

2025 年のインドの売上高は約 2 億 4,000 万ドルで、アジア太平洋地域の売上高の約 16.92% を占めました。

世界のその他の地域

世界のその他の地域 (中東、アフリカ、ラテンアメリカ) は比較的小さい市場シェアを保持していますが、予測期間中に 8.4% の CAGR で成長すると予想されます。ラテンアメリカはブラジルのアルカンタラ発射センターが主導しており、政府/試験主導の基地から商業打ち上げ運用に移行している。ブラジルのスペースワード作戦は、世界的な打ち上げ市場への第一歩として位置付けられました。中東とアフリカでは、オマーンのエトラク宇宙港が新しい発射場の最も強力なシグナルであり、Duqm-1は2024年12月にオマーン初の準軌道打ち上げ能力を検証する。

ラテンアメリカ宇宙港市場

ラテンアメリカの市場は2025年に約0.7億米ドルに達し、収益の約55.48%を占めました。

中東およびアフリカの宇宙港市場

アフリカの市場は2025年に約0.6億ドルで、2034年には1.1億ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

再利用可能な発射機能と発射ケイデンス形状の競争力のあるポジショニング

世界の宇宙港市場は、民間の大手企業、政府支援機関、宇宙港運営会社によって主導されています。北米は、SpaceX、Blue Origin LLC、ULA、Rocket Lab、NASA、および米国宇宙軍の支援を受けて、圧倒的な競争力を維持しています。この地域は、高い打上げ頻度、再利用可能な打上げロケット、成熟した打上げ範囲、および強い商用ペイロード需要の恩恵を受けています。

プレーヤーが打ち上げインフラ、ペイロードサービス、回収能力に投資する中、競争は世界的に拡大している。 Blue Origin LLC は New Glenn と Launch Complex 36 を推進し、Rocket Lab はニュージーランドの Launch Complex 1 を通じて小型衛星打ち上げを強化し、ArianeGroup/Arianespace はアリアン 6 を通じてヨーロッパの独立した打ち上げの地位を回復しています。全体として、主要企業は打ち上げ頻度、再利用性、ペイロードの柔軟性、地球軌道への信頼性の高いアクセスで競い合っています。

レポートに記載されている主要なスペースポート企業のリスト

- Space Exploration Technologies Corp. (U.S.)

- Blue Origin LLC (U.S.)

- Rocket Lab USA, Inc. (U.S.)

- United Launch Alliance, LLC (U.S.)

- Virgin Galactic Holdings, Inc. (U.S.)

- Arianespace SA (France)

- ArianeGroup SAS (France)

- Maritime Launch Services Inc. (Canada)

- Southern Launch Space Pty Ltd (Australia)

- Equatorial Launch Australia Pty Ltd (Australia)

- SaxaVord Spaceport Ltd. (U.K.)

- Spaceport America (U.S.)

- Japan Aerospace Exploration Agency / JAXA (Japan)

- Indian Space Research Organisation / ISRO (India)

- China Aerospace Science and Technology Corporation (China)

主要な産業の発展

- 2026 年 3 月:カナダは、Maritime Launch Servicesが運営するノバスコシア州スペースポートの専用発射台を1億4,479万ドルでリースする10年間の契約を発表した。

- 2025 年 4 月:S. Space Systems Command が国家賞を受賞安全宇宙打ち上げフェーズ 3 レーン 2 は、SpaceX、United Launch Services、および Blue Origin と契約します。予想契約額はSpaceXが59億2000万ドル、ULAが53億7000万ドル、Blue Originが23億9000万ドルで、合計約136億8000万ドルとなった。

- 2025 年 4 月:FAAは、ボカチカでスペースXのスターシップ/スーパーヘビーのケイデンス増加に関する環境審査を完了し、年間最大25回のスターシップ着陸と年間25回のスーパーヘビー着陸を含む、最大25回のスターシップ/スーパーヘビー軌道打ち上げの提案された行動を許可した。

- 2025 年 3 月:中国の海南商業宇宙船発射場は、18機の低軌道衛星を搭載した長征8号ミッションを完了し、同サイトの第1発射台からの最初の打ち上げをマークし、2024年11月の第2発射台の打ち上げ後のデュアルパッドの準備が整っていることを確認した。

- 2025 年 1 月:インドは、スリハリコタにあるISROのサティシュ・ダワン宇宙センターにある第3発射台を承認した。このプロジェクトの総額は約 4 億 6,025 万米ドルで、NGLV、LVM3 のアップグレード、および将来の有人宇宙飛行ミッションをサポートすることを目的としています。

- 2024 年 10 月:欧州委員会は、290 機を超える衛星と関連する地上インフラストラクチャの安全な接続衛星システムに関して、SpaceRISE コンソーシアムと 12 年間の IRIS 利権契約を締結しました。公式に開示された構造は官民パートナーシップであり、プログラムの価値は 111 億 3,000 万米ドルです。

- 2024 年 8 月:ノルウェーのアンドヤ宇宙港は運用開始の許可を取得した。この宇宙港では年間最大30回の打ち上げが許可されており、イザール・エアロスペースが最初の発射台を使用する。

- 2024 年 7 月:ESAはフランス領ギアナにあるヨーロッパの宇宙港からアリアン6の初飛行を完了し、ヨーロッパの独立した宇宙へのアクセスを回復し、将来の商業的、機関的、深宇宙への打ち上げ需要をサポートしました。

レポートの範囲

世界の宇宙港市場分析は、市場規模、企業プロファイリング、レポートに含まれるすべての市場セグメントによる予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界専門家の開発、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.0% です。 |

| ユニット | 価値 (10億米ドル) |

セグメンテーション別

| スペースポートのタイプ別

|

提供するサービス別

| |

起動タイプ別

| |

車両クラス別

| |

用途別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2026 年に 50 億 6,000 万米ドルに達し、2034 年までに 108 億 1,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 22 億米ドルでした。

市場は、予測期間中に10.0%のCAGRを示すと予想されます。

垂直打ち上げスペースポートは、スペースポートのタイプ別で市場をリードするセグメントです。

衛星打ち上げ需要の高まりと衛星ベースのサービスが市場の成長を推進します。

市場のトッププレーヤーには、Blue Origin LLC、Rocket Lab USA、United Launch Alliance、Arianespace、ArianeGroup、Maritime Launch Services、SaxaVold Spaceport、Southern Launch が含まれます。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。