レスポンシブ宇宙打上げ市場規模、シェアおよび業界分析、打上げプラットフォーム別(固定地上打上げ、移動地上打上げ、空中打上げ、海上打上げ)、ペイロードタイプ別(地球観測、通信、SIGINT/ELINT/COMINT、スペースドメインアウェアネス(SDA)/追跡、PNT拡張/タイミングペイロード、技術デモンストレーション/実験、科学/民間ミッション)、車両タイプ別、サービスタイプ別、エンドユーザー別(防衛)省庁/軍、国家宇宙機関、諜報機関/SIGINT 機関、商業打ち上げプロバイダー、その他) および地域予測、2026 ~ 2034 年

レスポンシブスペースローンチの市場規模と今後の見通し

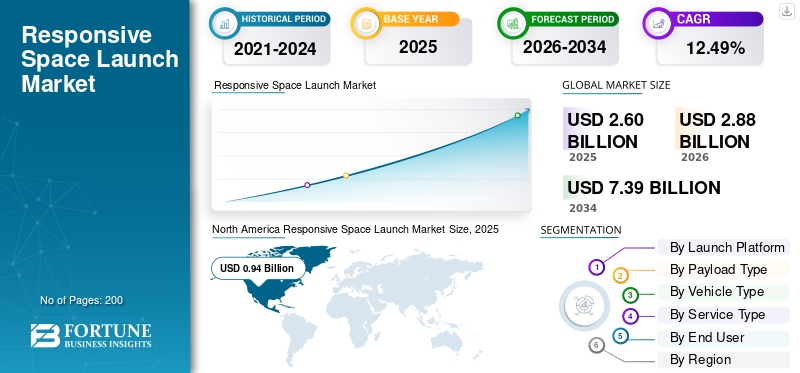

世界のレスポンシブ宇宙打ち上げ市場規模は、2025年に26億米ドルと評価されています。市場は2026年の28億8000万米ドルから2034年までに73億9000万米ドルに成長すると予測されており、予測期間中に12.49%のCAGRを示します。北米は、2025 年に 36.15% の市場シェアを獲得し、レスポンシブ宇宙打ち上げ市場を独占しました。

応答宇宙打ち上げには、オンデマンドで小型衛星 (最大 500 kg) を地球低軌道 (LEO) に打ち上げることが含まれ、数日以内に運用が開始されます。これには、Electron などの小型打ち上げロケット、迅速なペイロード統合 (例: 24 時間)、迅速な組み立てのための応答性の高い衛星が含まれます。これは主に、失われた能力の再構築、資産の増強、ISRミッション、脅威の中での星座の補充のための防衛に使用されます。推進要因には、再利用可能な技術の進歩、小型化、AI 自動化が含まれます。

主要なプレーヤーには、Rocket Lab、Firefly Aerospace、SpaceX、ULA が含まれます。 24 時間の通話開始とスタンバイのための Electron を提供します衛星、OSP-4 の起動を提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

レスポンシブ スペース立ち上げ市場の要点

- 2025年の市場規模:26億ドル

- 2026年の市場規模:28.8億ドル

- 2034 年の予測市場規模: 73 億 9,000 万ドル

- CAGR: 2026 ~ 2034 年で 12.49%

- 北米は、2025 年に 36.15% のシェアを獲得し、レスポンシブ宇宙打ち上げ市場を独占しました。

- 再使用型ロケットセグメントは、2026年から2034年にかけて市場の12.49%のCAGRに支えられ、力強い成長を維持すると予測されています。

- モバイル地上打ち上げセグメントは大幅な成長を遂げ、予測期間中に 8.62% の CAGR を記録すると予想されます。

北米

北米は強力な政府投資と商業打ち上げ能力に牽引され、2025 年の市場価値は 9 億 4,000 万ドルとなり、首位の地位を維持しました。

ヨーロッパ

欧州は、防衛および宇宙インフラへの投資増加に支えられ、CAGR 12.19%で拡大し、2026年までに8億2,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、2026 年までに 8 億 2,000 万米ドルに達すると予想されており、国家宇宙計画と打ち上げ能力の拡大により、最も急成長している地域市場として浮上しています。

私たち。

強力な防衛資金と応答性の高い打ち上げ技術におけるリーダーシップによって支えられ、市場は2026年に約5億7,000万米ドルと推定されています。

日本

市場は2026年に約1億6,000万米ドルと推定されており、衛星配備と即応性のある打ち上げ機能への投資拡大の恩恵を受け、予測期間中のCAGRは13.18%と推定されています。

続きを読む

レスポンシブ スペースのローンチ市場動向

AI オートメーションは市場の主要なトレンドです

AI 自動化は、レスポンシブなローンチにおける極めて重要なトレンドとして浮上しており、検査、テスト、意思決定を自動化し、チェックアウトからローンチまでの時間レベルのタイムラインを可能にします。再利用可能な車両と組み合わせることで、数日サイクルでの回復後数時間以内の再起動をサポートします。さらに、飛行中、AI はリアルタイムの故障診断、ミッションの柔軟性と再計画、故障制御を数秒以内に実行し、信頼性を 1 ~ 2 桁向上させます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進する小型衛星の小型化の進歩

小型衛星の小型化の進歩により、LEO 衛星の迅速な展開のために 500 kg 未満のコンパクトで高性能なペイロードが可能になり、応答性の高い宇宙打上げ市場の成長が促進されます。 HDI PCB、マイクロビア、再利用プロセッサを活用することで、CubeSat と 16U バリアントは、太陽光効率によって設定された物理的制限で GEO レベルの光学解像度と完全なサブシステムを提供できるようになりました。これにより、開発サイクルが 2 年未満に短縮され、ライドシェアによる打ち上げコストが削減され、車両ごとに複数の衛星の SWaP-C が削減されます。米国宇宙軍の戦術対応スペースである小型 ISR 衛星は、推進力と通信を時間レベルのタイムラインに合わせて縮小することで、脅威に対するオンデマンドの再構成をサポートします。

市場の制約

市場拡大を制限する厳しい規制

厳格な連邦航空局 (FAA) のライセンスと国際武器流通規則 (ITAR) の輸出規制により、時間/日のタイムラインと両立しない複数週間にわたる承認が課せられ、即応性のある宇宙打ち上げが抑制されています。航空会社は、定量的リスク評価や航空交通機関 (ATO) との空域調整を含む、14 CFR Part 450 に基づく詳細なペイロード、サイト、危険分析を提出する必要があり、TacRS のデモが遅れています。 ITARは打ち上げを「輸出」とみなし、国内であっても外国製部品については国務省の軍需品ライセンスを必要としている。

市場機会

新たな市場機会を創出するLEO星座の急増

急増した LEO 星座は、脅威に対する回復力のあるアーキテクチャを維持するために衛星補充の頻繁な打ち上げを要求するため、応答性の高い宇宙打ち上げにおいて大きな市場機会を生み出します。 Victus Sol などの USSF TacRS ミッションでは、ASAT 攻撃に対して脆弱な大きな衛星群の隙間を埋めるために、ISR 小型衛星の迅速な配備を優先しています。巨大衛星群に属する何千もの衛星が故障や運用による毎年の消耗に直面しているため、専用の小型打ち上げ機により、ライドシェアの遅延なくオンデマンドの補充が可能になります。

市場の課題

サプライチェーンのボラティリティが市場に大きな課題をもたらす

放射線耐性の高いエレクトロニクスや推進システムなどの特殊なコンポーネントへの唯一のソース依存が生産の遅れを引き起こすため、サプライチェーンの不安定性が即応性の高い宇宙打ち上げを妨げています。 ITARの規制により世界的な調達が制限され、スクラップ率が高く焦点面アレイとアンプの不足が悪化しています。米国では、国防総省 (DoD) の需要が急増し、民間航空宇宙産業と生産能力を争っており、小型衛星や打ち上げロケットの製造リードタイムが延長されています。

セグメンテーション分析

起動プラットフォーム別

インフラストラクチャの信頼性が固定地上発射セグメントの成長を促進

市場は、発射プラットフォームに基づいて、固定地上発射、移動地上発射、空中発射、海上発射に分類されます。

固定地上発射セグメントが最大の市場シェアを占めると予想されます。セグメント別のシェアは、ケープカナベラル、ヴァンデンバーグ、ロケット研究所のコンプレックス 1 などの小型衛星を迅速に配備できる、信頼性が高く、費用対効果の高い打ち上げインフラの必要性によって推進されています。

モバイル地上打ち上げセグメントは、予測期間中に 8.62% という最高の CAGR で上昇すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ペイロードタイプ別

監視のためのほぼリアルタイムのデータに対する急速なニーズが地球観測分野の成長を促進

ペイロードの種類に基づいて、市場は地球観測、通信、SIGINT/ELINT/COMINT、スペースドメインアウェアネス(SDA)/追跡、PNT増強/タイミングペイロード、技術デモンストレーション/実験、科学/民間ミッションに分類されます。

2025 年には、地球観測セグメントが世界市場を支配していました。分野別の成長は、監視、災害監視、環境追跡のためのほぼリアルタイムのデータの必要性によるものです。

スペース ドメイン アウェアネス (SDA)/追跡セグメントは、予測期間中に 8.73% という最高の CAGR で成長すると予測されています。

車種別

小型衛星と衛星コンステレーションの需要の急増により小型ロケットセグメントの成長を促進

車両タイプに基づいて、市場は次のように分類されます。小型打ち上げロケット、中型打ち上げロケット(迅速な呼び出し/迅速な統合用に構成)、固体ベースの即反応型打ち上げロケット、再利用可能な打ち上げロケット(部分的または完全な再利用)、および空中発射ロケット。

小型打ち上げロケットセグメントは、予測期間を通じて応答性の高い宇宙打ち上げ市場シェアを支配すると予想されます。セグメント別の優位性は、専用の打ち上げを必要とするリモートセンシング、ISR、地球観測用の衛星群の需要の増加によるものです。

再利用可能な打ち上げロケットセグメントは、予測期間中に 8.68% という最高の CAGR で成長すると予測されています。

サービスの種類別

オンデマンド専用起動セグメントの成長を促進する迅速な応答と高いケイデンス

サービスの種類に基づいて、市場はオンデマンドの専用打ち上げ、応答性の高いライドシェア、容量予約/スロット予約、スタンバイ/アラート打ち上げサービス(注文に応じた打ち上げ)、打ち上げキャンペーンおよび地上運用サービス(マルチ宇宙港/遠征)、ミッション設計、航続距離、安全性およびライセンスサービス、および維持/改修/ターンアラウンドサービスに分類されます。

オンデマンド専用の発売セグメントは、予測期間中に圧倒的な市場シェアを獲得すると予想されます。分野別の優位性は、打ち上げ専門プロバイダーが高頻度の「オンデマンド」スケジューリングを優先しているためで、準備が整ってから数日または数週間以内に衛星を打ち上げることができます。

スタンバイ/アラート打ち上げサービス (注文に応じて打ち上げ) セグメントは、予測期間中に 8.68% という最高の CAGR で成長すると予測されています。

エンドユーザー別

宇宙監視の需要の高まりが防衛省/軍部門を後押し

エンドユーザーに基づいて、市場は国防省/軍隊、国家宇宙機関、諜報機関/SIGINT当局、商業打ち上げプロバイダーなどに分類されます。

国防省/軍隊セグメントがセグメント別市場シェアを独占しました。セグメント的な優位性は、国防軍が敵の動きを追跡するために ISR に直接、全天候型、リアルタイムの 24 時間年中無休の監視機能を必要としているという事実によるものです。

諜報機関/SIGINT 当局は、調査期間中に 8.54% という高い CAGR で成長すると予測されています。

レスポンシブスペースローンチ市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

北米は 2024 年に 8 億 5,000 万米ドルで圧倒的なシェアを維持し、2025 年も 9 億 4,000 万米ドルで主導的な地位を維持しました。北米は、米国宇宙軍 (USSF) の積極的な TacRS プログラムにより、応答性の高い宇宙打ち上げで優勢となっています。これには、ビクタス ノックスの 27 時間の衛星打ち上げデモと、軌道が争われている中での迅速な ISR 再構成のための 2026 年の OSP-4 ミッションが含まれます。

North America Responsive Space Launch Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

米国のレスポンシブ スペース立ち上げ市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は分析的に2026年に約5億7000万米ドルと概算でき、CAGRは約12.90%に相当します。米国はUSSFの宇宙システム司令部を通じて主導し、TacRSのプロトタイプを進歩させ、軌道の混乱を阻止するために衛星の処理、打ち上げ、軌道上での運用の時間/日のタイムラインを優先している。

ヨーロッパ

欧州は、予測期間中に12.19%という安定した成長率を記録し、全地域の中で2番目に高い成長率を記録し、2026年までに評価額が8億2,000万米ドルに達すると予測されている。欧州は、ESAの軌道輸送機と国家プログラムを通じて対応能力を追求している。

英国のレスポンシブ スペース立ち上げ市場

2026 年の英国市場は約 2 億 5,000 万ドルと推定されており、調査期間中の CAGR は約 12.56% に相当します。英国は、防衛集団を支援するためにサザーランドから頻繁に小型衛星ミッションを行うことを目指して、スカイロラのスペクトラムビークルによる即応性のある打ち上げを進めている。

ドイツのレスポンシブスペースローンチ市場

ドイツの市場は2026年に約2億1,000万米ドルに達すると予測されている。ドイツは、紛争宇宙における欧州主権のデモなど、USSF TacRSと統合した即応性のあるLEO運用のためにイサール・エアロスペース社のスペクトラム・ロケットに資金を提供している。

アジア太平洋地域

アジア太平洋地域は、2026 年に 8 億 2,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保し、調査期間中に最も急速に成長すると予想されています。この地域は主権プログラムを通じて成長しており、日本、中国、インドは地域の脅威に対して強靱な LEO アーキテクチャのための小型打ち上げ艦隊を構築している。

日本のレスポンシブスペースローンチ市場

2026 年の日本市場は約 1 億 6,000 万米ドルと推定され、予測期間中の年間平均成長率 (CAGR) の約 13.18% を占めます。 JAXAと三菱重工業は、インド太平洋地域における米国同盟の抑止力を強化する、TacRSと同等の作戦用の小型打ち上げロケットを開発している。

中国のレスポンシブスペース打ち上げ市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約2億5,000万米ドルと推定されています。中国は、CASIC の小型ロケットによる即応性の高い打ち上げを急速に拡大し、南シナ海の監視と接近拒否を目的とした ISR コンステレーションの増殖を可能にしています。

インドのレスポンシブスペースローンチ市場

2026 年のインド市場は約 2 億 1,000 万米ドルと推定されています。 ISRO の SSLV は、国境緊張の中で軍事的に迅速な補給を行うための DRDO への投資により、即応性の高い小型衛星の配備をサポートしています。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。ラテンアメリカでは、ブラジルの ALCOM Saturn VLS を介して地域 LEO アクセスを目指した初期の取り組みが行われています。中東は、応答性の高い ISR を模索する UAE の Yah Satellite Services によって前進しています。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ1.3億米ドルと0.8億米ドルの評価額に達すると予想されています。

競争環境

主要な業界プレーヤー

戦略的パートナーシップがレスポンシブスペース打ち上げ市場の拡大を促進

レスポンシブな宇宙打上げ市場は、Rocket Lab、Firefly Aerospace、SpaceX、ULA などの機敏な小型衛星打上げ専門企業が中心となり、緩やかな統合を示しており、国防総省の優位性のために NSSL 契約と TacRS のデモンストレーションを活用しています。

Rocket Lab は USSF と協力して Victus ミッションの 24 時間 Electron 招集に協力し、Firefly は迅速な ISR のために Space Systems Command で OSP-4 を確保し、SpaceX/ULA はフェーズ 3 NSSL 内の応答層を統合することで、パートナーシップにより成長が加速します。これらの提携は、LEO星座の急増と地政学的軌道の脅威の中で供給の回復力を強化します。

プロファイルされた主要なレスポンシブ スペース立ち上げ企業のリスト

- Rocket Lab (U.S.)

- Firefly Aerospace (U.S.)

- SpaceX (U.S.)

- United Launch Alliance (ULA) (U.S.)

- Relativity Space (U.S.)

- Blue Origin (U.S.)

- Isar Aerospace (Germany)

- Skyrora (U.K.)

- PLD Space (Spain)

- Skyroot Aerospace (India)

- China aerospace science and technology corporation (China)

主要な産業の発展

- 2025年12月: STP-S30 ミッションは、打ち上げサービスと宇宙システムの世界的リーダーである Rocket Lab Corporation によって、米国宇宙軍 (USSF) の宇宙システム司令部 (SSC) 向けの今後の Electron 打ち上げに展開されます。

- 2025年9月:宇宙システム司令部の関係者は、商用打ち上げサービスおよび宇宙能力プロバイダーがNSSLフェーズ3レーン1のオンランプ機会に備えるのを支援するために、17の商用宇宙ビジネスの代表者とともに国家安全保障宇宙打ち上げ(NSSL)産業デーを主催した。

- 2025年4月:米国国防総省(DoD)の防衛イノベーションユニット(DIU)シネクワンプロジェクトは、エンドツーエンドの応答性の高い宇宙サービスのリーダーであるファイアフライ・エアロスペースに、同社のエリトラ宇宙船を使用して応答性の高い軌道上ミッションを実施する契約を付与した。

- 2025 年 2 月: ファイアフライ・エアロスペースは、請負業者とUSSFに記録的な速度で人工衛星の製造、輸送、打ち上げを強制することを目的とした一連のテストの第5弾である「ビクタス・ソル」に関して、宇宙システム軍団から2,181万ドルの契約を受け取った。

- 2024年10月: 宇宙軍はインパルス・スペースに対し、超移動宇宙船を伴う 2 つのミッションについて 3,450 万米ドルの契約を締結しました。 この 2 つのミッションは、宇宙軍の戦術対応宇宙 (TacRS) プログラムの一環として、軍が宇宙の脅威に迅速に対応する上で、高度に機動性の高い宇宙船がどのように役立つかを示すことになります。

レポートの範囲

世界的なレスポンシブ宇宙打ち上げ業界分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術進歩の概要、規制環境、ポーターの 5 つの力の分析、会社概要、改修プログラムなど、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 12.49% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 打ち上げプラットフォーム、ペイロードタイプ、車両タイプ、サービスタイプ、エンドユーザー、地域別 |

| 起動プラットフォーム別 |

|

| ペイロードタイプ別 |

|

| 車種別 |

|

| サービスの種類別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 26 億米ドルで、2034 年までに 73 億 9000 万米ドルに達すると予測されています。

2025 年の市場価値は 9 億 4,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に12.49%のCAGRを示すと予想されます。

打ち上げプラットフォーム別では、固定地上打ち上げセグメントが市場を支配すると予想されます。

SmallSat の進歩小型化は市場の成長を促進する重要な要因です。

Rocket Lab、Firefly Aerospace、SpaceX、United Launch Alliance (ULA)、Relativity Space、Blue Origin は、世界市場における主要なプレーヤーの数少ないです。

2025年には北米が市場を独占

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート