衛星打ち上げロケット市場規模、シェア及び業界分析:ロケット技術別(従来型ロケットと再利用型ロケット)、軌道タイプ別(静止軌道、低軌道、中軌道)、構成要素別(推進システム、誘導・制御システム、構造体、航空電子機器、ペイロード、その他)、 ペイロード容量別(1000kg未満、1000kg~2500kg、2500kg超)、エンドユーザー別(商業、軍事、民間・政府)および地域別予測、2026-2034年

主要市場インサイト

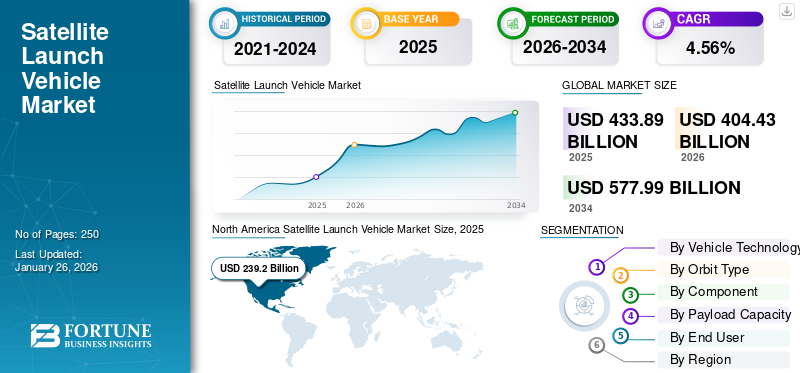

世界の衛星打ち上げロケット市場規模は2025年に4,338億9,000万米ドルと評価され、2026年の4,044億3,000万米ドルから2034年までに5,779億9,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.56%を示すと予測されている。北米は2025年に55.13%の市場シェアを占め、衛星打ち上げロケット市場を支配した。

世界の衛星打ち上げロケット市場は、技術革新、プラットフォームの近代化、 デジタルトランスフォーメーション、および商業・軍事用途向けソリューションの組み合わせにより、今後数年間で大幅な成長が見込まれています。例えば、2024年11月には、 ボーイングはSES向けにO3b mPOWER衛星をさらに2基打ち上げました。コンステレーションの7号機と8号機は、12月の打ち上げ予定に向けケープカナベラルへ向かっています。これらの衛星はソフトウェア制御の統合ペイロードアレイ技術を搭載しており、SESは需要に応じて特定の地域や顧客に帯域幅と電力を柔軟に配分することが可能となります。

スペースX、ユナイテッド・ローンチ・アライアンス、インド宇宙研究機関(ISRO)、NASA、中国航天科技集団公司(CASC)、マキサー・テクノロジーズは、衛星オペレーターの増加や打ち上げ機数の上昇、製造技術の進歩など様々な要因により最高位にランクされています。

地球規模の課題が複雑化する中、より広範で堅牢な打ち上げロケットインフラの必要性が浮上している。これには多様で容易にアクセス可能な打ち上げロケット製造源が求められる。通信、航法、気象予報、軍事用途、地球観測など、地球上の日常生活の様々な側面における衛星打ち上げに不可欠な役割を担うロケットの生産は増加傾向にある。衛星打ち上げの増加は、新たな先進ロケットへの需要に直接影響を与えています。したがって、世界の衛星打ち上げロケット市場シェアは著しく拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の衛星打ち上げロケット市場インサイト

日本では、宇宙開発と商業衛星利用の拡大に伴い、衛星打ち上げロケット市場への関心が高まっています。企業や政府機関は、低コスト・高効率・信頼性の高い打ち上げ技術の導入を進め、通信、観測、ナビゲーションなど多様な用途への対応を強化しています。世界的に小型衛星や商業宇宙ビジネスが拡大する中、日本市場においても革新的な打ち上げソリューションの活用は、宇宙産業の競争力向上と持続可能な成長を支える重要な機会となっています。

世界の衛星打ち上げロケット市場 主要ポイント

市場規模と予測

- 2025年市場規模:4,338億9,000万米ドル

- 2026年市場規模:4,044億3,000万米ドル

- 2034年予測市場規模:5,779億9,000万米ドル

- CAGR:2026年~2034年 4.56%

市場シェア

- 北米は2025年に衛星打ち上げロケット市場で55.13%のシェアを占め、宇宙計画への政府の多額の投資、商業衛星打ち上げの増加、SpaceX、ULA、NASAといった主要プレイヤーの進歩に支えられて市場を支配した。

- 技術別では、2025年に従来型衛星打ち上げロケットが最大の市場シェアを占めた一方、再利用型打ち上げロケット(RLV)技術は、そのコスト効率性、技術革新、頻繁な打ち上げを支援する能力により、最も急速に成長するセグメントになると予測されている。

主要国の動向

- 米国:NASAの地球科学プログラム(2024年予算24億米ドル)や、打ち上げ頻度向上とコスト削減を推進する主要民間企業(スペースX、ロケットラボ)の取り組みが寄与。

- 中国:政府支援プログラムとメガコンステレーションを通じた衛星展開で主導的立場。一帯一路宇宙構想と連携。

- インド:コスト削減とペイロード能力向上のため、再利用型・ハイブリッド型ロケット計画(例:RHUMI 1、NGLV)を推進。

- 日本:三菱重工のH3ロケット計画により商業・政府衛星ミッションに対応し、存在感を強化中。

- 欧州:ESAのBoost!プログラムが推進し、次世代商業打ち上げサービスと持続可能技術を支援。

宇宙関連支出

軌道投入衛星数の増加と新興国による宇宙投資拡大が市場成長に大きく寄与

技術進歩、民間投資の活発化、宇宙の戦略的重要性の認識深化など、相互に関連する様々な要素が世界的な宇宙支出の増加を牽引している。衛星・ロケット技術の発展が通信、航法、地球観測機能を向上させ、成長を促進している。さらに、小売業や災害対応など宇宙依存技術への依存度上昇も、この拡大に寄与する要因である。

例えば、2023年には、 スペース・ファウンデーションの報告書によると、世界の宇宙関連予算は2023年に5700億米ドルに達し、2022年の調整後数値5310億米ドルから7.4%の成長を示した。この成長率は業界の5年間における年平均成長率(CAGR)7.3%と一致し、10年前の宇宙経済規模のほぼ2倍に相当する。

過去20年間で衛星の宇宙打ち上げコストはほぼ10分の1に低下し、政府機関と民間企業の双方が宇宙事業に参入しやすくなった。さらに、宇宙分野における民間投資が著しく増加している。

加えて、より多くの国々が宇宙開発に乗り出すことで、投資環境は多様化しています。ルクセンブルクやオーストラリアといった国々が野心的な宇宙計画を開始し、発展途上国も宇宙研究開発に資源を割り当て始めています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

市場動向

市場推進要因

技術進歩、衛星打ち上げ需要の増加、市場力学の進化が大幅な市場成長を牽引

通信、地球観測、科学研究に用いられる衛星の需要増加が主要な推進力となっている。キューブサットなどの小型衛星の普及に伴い、これらの軽量ペイロード向けに設計された専門的な打ち上げサービスの需要が急増している。さらに、スペースXやロケットラボなどの民間企業による商業宇宙事業の拡大は、商業および政府の要件の両方に応える創造的で手頃な打ち上げオプションを提供し、グローバルな衛星打ち上げロケット市場の成長を牽引している。

さらに、先進的な材料分析や革新的な製造プロセスに投資する企業は、競争の激しい市場で差別化を図れる。高性能衛星を迅速かつコスト効率良く生産する能力は、従来手法に依存する競合他社に対して優位性を確立する。数多くのロケットメーカーが効率向上とコスト削減のため、現代的な製造技術へ移行している。これには、人件費削減と専門技能の活用を目的とした生産の外部委託が含まれる。

例えば2024年9月、ユーテルサット・グループと三菱重工業は複数回の打ち上げに関する新規契約締結を発表した。合意に基づき、三菱重工は2027年からH3ロケットを用いた複数回の打ち上げを実施する。H3ロケットは実績あるH-IIAおよびH-IIBの信頼性を継承しつつ、顧客サポートの強化と多様な打ち上げニーズへの対応を目指すものである。

さらに、政府機関による宇宙探査および衛星打ち上げロケット技術への多額の投資が、各国の打ち上げサービスの効率向上に寄与すると予想される。例えば近年、インドや韓国などの国々による資金投入の表明は、宇宙計画への取り組み強化を裏付けている。

市場の制約要因

高い初期開発コストと失敗リスクが市場成長を阻害

衛星打ち上げロケット、特に再利用可能なロケットの開発には、研究開発と技術への多額の初期投資が必要である。この巨額の資本需要は新規参入を阻み、業界内の競争を制限する可能性がある。打ち上げ間の再利用ロケットの改修・維持に関連する費用は非常に高額になり得る。これらのロケットが複数回のミッションで安全かつ機能することを保証するには、複雑な技術的課題が存在し、膨大なリソースが必要となる。

宇宙機が安全規制を遵守しつつ複数回の打ち上げに耐えられるようにすることは、創造的な解決策と徹底的な試験を必要とする持続的な技術的課題である。さらに、打ち上げロケットの信頼性は極めて重要であり、故障はペイロードの損失や地上での安全を脅かす可能性がある。過去の事故は、安全対策と技術の継続的な進歩の必要性を浮き彫りにしている。

市場機会

ロケットシステム産業における主要な進歩・革新分野が大幅な成長を見込む

人工知能(AI)の応用 – AI技術は衛星からの膨大なデータセットを分析し、意思決定と運用効率の向上を可能にします。これには衛星運用の自動化、航行の最適化、宇宙デブリの管理が含まれ、運用コストとリスクを大幅に削減できます。さらに、AI駆動システムは環境条件の予測や衛星ルートの最適化によりミッション計画を改善し、ミッションの成功率向上と資源管理の効率化につながります。

3Dプリント技術の統合 – 3Dプリント技術により、特定のミッション要件に合わせた軽量で複雑な部品の製造が可能になります。このカスタマイズにより衛星性能が向上すると同時に、製造コストと時間を削減し、より効率的な製造プロセスの実現を可能にします。

持続可能な製造手法 - 3Dプリント用材料のリサイクルなど、持続可能な製造手法の開発がますます重要になっています。この転換により廃棄物が削減され、原材料に関連するコストが低下し、衛星製造がより環境に優しいものとなります。

小型衛星市場の成長 - 小型衛星市場、特にキューブサットは、打ち上げコストの低さと地球観測から科学研究まで幅広い応用可能性により急速に拡大している。この傾向は、小型衛星技術を専門とするメーカーに新たな機会を生み出している。

例えば2024年11月、スペースXはカリフォルニアから追加のスターリンク通信衛星20基の軌道投入に成功した。ファルコン9ロケットが運んだこれらの衛星のうち13基は、直接通信端末技術を搭載している。

衛星製造セクターの展望は有望であり、3Dプリンティング技術、AI技術、環境配慮型手法の革新、そして高まる市場ニーズから多くの機会が生まれています。これらの要素は運用効率を向上させ、様々な産業における衛星の潜在的な用途を拡大するでしょう。

市場の課題

技術的・経済的課題がその成長と持続可能性に重大な影響を及ぼす

ペイロード容量の制限 – インドのLVM-3など、現行の多くの打ち上げロケットは、中国の長征5号などの競合機と比較してペイロード容量が減少しています。この制約により、より重いペイロードを必要とする野心的なミッションの実施可能性が制限されるため、能力の強化と新ロケットの開発が不可欠です。

再利用技術の開発 – 再利用型ロケット(RLV)の開発に向けた動きはあるものの、再利用可能な打ち上げロケット(RLV)の開発を目指す動きはあるものの、ロケット段の改修や安全な再突入の保証を含む技術的課題は複雑かつ高コストである。こうした多額の開発・運用コストがRLVの普及を妨げている。

高い開発コスト – 新型ロケット開発に必要な先行投資は膨大である。これには研究費、試験費、規制対応費などが含まれる。開発段階での予算超過が頻発するため、企業が現行の使い捨てロケットとコスト競争力を維持することが困難になっている。

技術進歩 – 衛星技術の向上により運用寿命が延び、効率性(複数衛星同時打ち上げなど)が向上した一方で、打ち上げロケットの需要予測はより複雑化している。運用事業者は寿命の長い衛星を好むため、予想よりも打ち上げ回数が減少する可能性がある。

需給の不均衡 – 衛星打ち上げ産業では需給間に大きなギャップが存在します。例えば、ISRO(インド宇宙研究機関)の現行打ち上げ能力は国内需要を大幅に上回っており、潜在的な過剰生産能力への懸念が高まっています。供給主導型から需要主導型への転換は完全には実現しておらず、衛星打ち上げ数に見合わない打ち上げロケットの過剰供給状態を招いています。

衛星打ち上げロケット市場の動向

技術進歩と費用対効果の高いソリューションへの需要増加が市場成長を牽引

先進推進技術 – 近年、宇宙探査のアプローチは持続可能性へと移行し、従来のロケット燃料に代わる環境に優しい代替品の開発が促されている。画期的な進歩が見られる重要な分野の一つが、将来の打ち上げロケットや宇宙船向けのグリーン推進剤の開発である。

打ち上げによる環境影響を最小限に抑えるエコ推進剤への移行が進められている。この開発は、世界的な持続可能性目標と規制要件に沿ったものです。

例えば、2024年1月、バンガロールに拠点を置くベラトリックス・エアロスペース社は、宇宙環境での運用に向けた先進的な「ルドラ」および「アルカ」推進システムの検証に成功しました。ルドラ環境配慮型推進システムは、ヒドラジンなどの従来の有毒推進剤から、高性能で無毒な代替品への画期的な移行を意味します。

AIと自動化の統合 – 打ち上げシステムへの人工知能の統合は、運用効率と信頼性の双方を向上させています。AIは飛行軌道の最適化、ペイロード統合の監視、ミッション計画の強化を実現します。

- 北米では衛星打ち上げロケット市場が2023年の104億米ドルから2024年には145.83億米ドルへ成長しました。

例えば、ロサンゼルス拠点のスタートアップ企業プロテウス・スペースは、2024年9月、2025年に初のAI設計によるESPAクラス衛星の打ち上げを目指している。この衛星は低軌道(LEO)で運用され、4つの別々のペイロードを搭載する予定である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

打ち上げ技術別

再利用型打ち上げ技術の開発・進展がセグメント成長を促進

輸送技術に基づき、市場は従来型輸送機と再利用型打ち上げ機(RLV)に区分される。

再利用型打ち上げ機サブセグメントは、2025年から2032年の予測期間において最も急速に成長するセグメントと見込まれる。再利用型打ち上げ機(RLV)技術の開発は、衛星打ち上げ産業におけるゲームチェンジャーである。RLVは、コストの大幅な削減、技術能力の向上、ミッション適応性の強化、信頼性の向上を通じて、宇宙探査と商業衛星展開の新たな章を切り開いています。例えば、2024年9月、インドはISROによる次世代打ち上げロケット(NGLV)の開発を承認し、宇宙計画を強化しています。この先進的なロケットは、経済性、再利用性、既存ロケットを上回る大型ペイロード輸送能力を目標としており、インドの今後の宇宙ミッションにおいて不可欠な要素となる。

2024年には従来型ロケットセグメントが最大の市場シェアを占めました。従来型衛星打ち上げロケット市場は、技術進歩、様々な分野における衛星サービス需要の高まり、宇宙計画への政府の大規模投資を背景に、今後数年間で大幅な成長が見込まれています。

軌道タイプ別

低軌道(LEO)への衛星打ち上げ増加はLEOの利点に起因

軌道タイプに基づき、市場はGEO(静止軌道)、LEO(低軌道)、MEO(中軌道)に分類される。

LEOは予測期間中、最も高いCAGR(年平均成長率)を記録すると見込まれる。低軌道への衛星打ち上げ数増加は、低遅延性、手頃な価格、柔軟性、広範囲なカバレッジ、継続的な技術進歩といった利点によって促進されている。複数の産業分野で高速接続と即時データ通信の需要が高まる中、LEO衛星は衛星通信全体の機能性を向上させつつ、こうした要求を満たす上で重要な役割を果たす見込みです。例えば2024年9月、中国自動車メーカー吉利(ジーリー)が支援する企業Geespaceは、メガコンステレーション構築を目的とした第3弾衛星群の打ち上げを開始した。低軌道(LEO)に配置された10基の衛星は太原衛星発射センターから展開された。

GEOセグメントは予測期間中、2番目に高い成長率を示すと推定される。技術進歩、通信サービス需要の増加、政府による大規模投資を原動力に成長軌道にある。コストや規制上の複雑さに関連する課題はあるものの、様々な用途におけるセグメントの拡大は、衛星技術の開発・展開に関わる関係者にとって大きな機会をもたらす。

- GEOセグメントは2024年に13.39%のシェアを占めると予測される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ペイロード容量別

小型衛星の製造・打ち上げ増加傾向がセグメント成長を牽引

ペイロード容量に基づき、市場は1000kg未満、1000kg~2500kg、2500kg超のセグメントに分類される。

2025年から2032年の予測期間において、1000kg未満セグメントが最も高いCAGR(年平均成長率)を記録すると推定される。 小型衛星は、軍事情報、通信、地球観測、科学研究など、様々な分野でより頻繁に利用されるようになっている。その適応性により、災害監視、環境観測、世界規模のブロードバンドインターネットサービスなど、幅広い用途での活用が可能である。例えば2024年4月、SAICは宇宙機メーカーGomSpaceと提携し、AI強化型小型衛星の開発で国防総省との初契約を獲得した。米国防請負業者SAICはGomSpaceとの提携を活用し、この小型衛星を統合する予定である。

2025年から2032年の予測期間において、1000kgから2500kgのセグメントは2番目に急速な成長が見込まれています。LEO(低軌道)、GEO(静止軌道)、MEO(中軌道)における中型衛星の打ち上げ増加が、このセグメントの成長を促進するでしょう。

構成要素別

従来型課題克服に向けた打ち上げロケット推進システムの開発進展が市場成長を促進

構成要素別では、推進システム、誘導・制御システム、構造体、 アビオニクス、ペイロード、その他に分類される。

推進システムは、2025年から2032年の予測期間において最も高いCAGR(年平均成長率)を記録すると見込まれています。推進システムの進歩は、宇宙ミッションに関連する従来の課題に対処するために不可欠です。電気式で環境に優しい推進方法への移行、小型化手法の改善、最先端の製造手法の活用により、衛星推進産業は大幅な拡大が見込まれています。例えば2024年9月、空軍研究所はベンチマーク・スペース・システムズに対し、単一推進剤「ASCENT」用推進システム開発のため490万米ドルを助成した。この2年間の助成は、ASCENT向け22ニュートンから100ニュートンまでのベンチマーク推進システム設計を含む。ASCENTは空軍研究所が開発した非毒性推進剤である。

アビオニクス分野は、2025年から2032年の予測期間において、2番目に高い成長率が見込まれています。衛星ミッションの複雑化に伴い、精密な航法・制御・通信を実現する高度なアビオニクスシステムが不可欠となり、GPSや慣性航法システムなどの先進技術への需要が高まっています。さらに、特に通信および地球観測目的での商業衛星打ち上げの急増は、競争が激化する市場における信頼性と性能を確保するためのアビオニクスへの投資を促進している。

エンドユーザー別

防衛ユーザーにおける衛星投資により、軍事セグメントが最速のCAGRで成長

エンドユーザー別では、市場は商業、軍事、民間・政府に区分される。

軍事セグメントは、2025年から2032年の予測期間において最も急速に成長するセグメントと見込まれています。防衛ユーザーにおける衛星投資への関心の高まりは、様々な戦略的・技術的要素によって促進されています。これらの投資は、国家安全保障の強化、作戦能力の向上、先進技術の活用に不可欠です。防衛ユーザーによる衛星投資の増加は、監視能力の向上、安全な通信、正確な航法への需要、および技術進歩がもたらす利点によって駆動される複雑な傾向である。各国が変化する脅威に対応して国家安全保障に注力し続ける中、衛星の重要性は現代の防衛戦略形成においてさらに増大するだろう。例えば、2024年3月、インドは今後数年間で宇宙関連契約助成金に約30億米ドルを投資し、外国衛星への依存度を低減するとともに対宇宙能力を強化する計画である。

2024年には商業セグメントが最大の市場シェアを占める。商業市場プレイヤーによる商業用途向け衛星打ち上げの増加がセグメント成長を牽引している。

PESTLE分析

PESTLE分析によれば、ロケット打ち上げ部門は、政治的支援、経済的実現可能性、社会的な接続性への需要、技術進歩、法的規制、環境要因の複雑な相互作用によって形成されている。この絶えず進化する産業を成功裏にナビゲートしようとするステークホルダーにとって、これらの要素を把握することは極めて重要である。

政治的要因 - 宇宙計画への政府投資の増加は市場発展に大きく影響する。例えばインドや日本などの国々は宇宙探査と衛星打ち上げに多額の資金を投入し、世界の衛星打ち上げロケットシステム市場シェアにおける自国の競争力を高めている。さらに、宇宙活動を規制する国内・国際的な規制は市場成長を促進または阻害し得る。安全基準への準拠と打ち上げライセンスの取得は、この分野で事業を行う企業にとって極めて重要である。

経済的要因 - 再利用型ロケットへの移行によりコスト削減が進み、宇宙へのアクセスが低廉化している。この経済的変革により、スタートアップ企業や中小企業など新規参入者が市場に流入している。ベンチャーキャピタルや民間資金の宇宙産業への流入が増加し、イノベーションと新技術の開発が促進されている。

社会的要因 - メディアの注目や教育プログラムに後押しされた宇宙ミッションへの国民の関心の高まりは、衛星技術への投資を促す好ましい環境を育んでいます。特に十分なサービスが提供されていない地域における世界的なインターネット接続需要の増加は、衛星通信ソリューションの需要拡大につながり、市場拡大に寄与しています。

技術的要因 - 電気推進や環境に優しい推進剤を含む推進技術の進歩は、衛星打ち上げの効率性と持続可能性を向上させています。さらに、キューブサットやナノサットなどの小型衛星への移行により、低コストでより頻繁な打ち上げが可能となり、市場全体の活性化を促進しています。加えて、再利用型打ち上げロケット(RLV)技術の開発は、コスト削減と打ち上げ頻度向上により業界に革命をもたらし、衛星の軌道投入プロセスを容易にしている。

法的要因 - 衛星打ち上げ業界の企業は、競争優位性を維持するため、特許による技術革新の保護が不可欠である。宇宙条約などの協定への順守は、政府が宇宙ミッションを実施する方法に影響を与える。衛星活動を取り巻く法的規制は、紛争を防止するために遵守されなければならない。企業は、衛星や打ち上げロケットの運用中に生じる可能性のある損害に関連する複雑な責任問題を管理しなければならない。

環境要因 - 業界では持続可能な実践の確立への注目が高まっている。これには、ロケット打ち上げに伴う炭素排出量の削減や、責任ある衛星設計の実施による宇宙デブリの削減が含まれる。さらに、ロケット打ち上げが気候変動に及ぼす環境的影響への懸念から、これらの影響を緩和するための規制措置に関する議論が進んでいる。衛星数の増加に伴い、宇宙デブリの効果的な管理が不可欠である。企業は、リスク軽減のため、非稼働衛星を降ろす技術や運用寿命を短縮する技術を研究している。

衛星打ち上げロケット市場:地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象とする。

北米

North America Satellite Launch Vehicle Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は世界の衛星打ち上げロケット市場で最大のシェアを占めています。この地域では、技術革新、民間・商業セクターからの衛星打ち上げ需要の増加、そして多額の防衛支出に後押しされ、業界内での投資が増加しています。防衛分野における政府支出の増加が、防衛セクター内の拡大を牽引しています。米国防総省は防衛宇宙イニシアチブに継続的に多額の投資を行っており、高度な航空電子技術を導入することで市場成長を促進しています。さらに、米国では民間企業、民間団体、政府機関が宇宙計画への資金拠出を大幅に増やしている。例えば2024年4月、NASAは地球科学プログラムの予算として24億米ドルを計上し、地球システム科学の進展や自然災害軽減・気候変動対策・天然資源管理のための情報アクセス向上を目的としたミッション・イニシアチブを支援した。

アジア太平洋地域

アジア太平洋地域は予測期間中、最も急速に成長する地域と見込まれています。中国、インド、日本、オーストラリアなどの国々は宇宙産業への投資を特に重視しています。各国政府は国家安全保障における宇宙の戦略的重要性を認識しており、中国、インド、オーストラリアなどの国々は外国技術に依存せず、地域的な脅威を独自に監視する能力を強化しています。さらに、宇宙分野における民間企業の台頭も顕著になってきており、特に中国、インド、日本では、商業的取り組みが政府の取り組みを支援し始めている。例えば、2024年8月、インドは、タミル・ナードゥ州に拠点を置くスタートアップ企業「Space Zone India」がマーティン・グループと共同で開発した、初の再利用可能なハイブリッドロケット「RHUMI 1」の打ち上げに成功した。このロケットは、3 機のキューブサテライトと 50 機の PICO 衛星を搭載し、移動式発射装置を利用して亜軌道軌道に打ち上げられました。これらの衛星は、地球温暖化や気候変動に関する研究のためのデータ収集を目的としています。

ヨーロッパ

欧州は、予測期間において 2 番目に急成長する地域になると予測されています。経済回復と回復力にとって宇宙技術の重要性が認識されるようになったことで、政府や発展途上国は、この分野への投資を拡大しています。ドイツやフランスなどの国々も、宇宙探査と衛星技術の進歩に対する財政的コミットメントを高めている。例えば、2024年11月には、欧州宇宙機関(ESA)が「Boost!」プログラムを通じて、次世代の商業主導型欧州打ち上げサービスへのコミットメントを拡大し、4社との契約延長を承認し、それらの打ち上げサービスの展開に向けた支援を行う。

中東・アフリカ地域

調査期間中、中東・アフリカ地域の成長は緩やかなものとなる見込みです。この成長は、イスラエル、サウジアラビア、アラブ首長国連邦(UAE)などによる宇宙分野開発への注力強化と野心的な宇宙計画の開始に起因します。例えば2024年7月、ヤハサット社は最新鋭の静止軌道衛星「アルヤフ4号(AY4)」および「アルヤフ5号(AY5)」の打ち上げに、スペースX社の信頼性の高いファルコン9ロケットを採用することを決定した。

ラテンアメリカ

ラテンアメリカでは、各国が主に宇宙サービスおよび宇宙関連機器に注力している。同地域の市場拡大は、ブラジル、アルゼンチン、コロンビアにおける宇宙打ち上げ契約の増加によって牽引されると予想される。例えば2024年11月、ブラジル政府は中国国家宇宙局および低軌道インターネット衛星事業を手掛けるスペースセイル社(スターリンクとの競合を目指す)と協定を締結した。

競争環境

主要業界プレイヤー

主要企業は宇宙ミッション向け多様な応用強化のため技術革新に注力

衛星打ち上げロケット市場は、確立された航空宇宙大手と新興プレイヤーが混在する特徴を持ち、各社がイノベーション、戦略的提携、技術革新を通じて市場シェア獲得を競っている。技術革新、衛星サービス需要の増加、主要企業間の激しい競争により、市場はダイナミックかつ急速に進化している。イノベーションを活用し、業務効率を維持し、規制変更に適応する企業が、この成長分野で成功する可能性が高い。市場が拡大を続ける中、民間企業と政府機関の連携も、業界の将来の発展を形作る上で重要な役割を果たすだろう。

例えば2024年9月、NASAは地球観測データの取得と関連サービスの提供を目的とした新イニシアチブにおいて8社を選定した。「Commercial SmallSat Data Acquisition Program On-Ramp1」複数企業契約は、固定価格・無期限納入/ 数量不定複数企業契約であり、選定された全契約者間で総額最大4億7600万米ドルが分配され、履行期間は2028年11月15日まで延長される。

主要企業プロファイル一覧:

- エアバスS.A.S(オランダ)

- アリアンスペース(フランス)

- ボーイング社(米国)

- ロケットラボ(米国)

- 三菱重工業株式会社(日本)

- ノースロップ・グラマン (米国)

- ロッキード・マーティン社 (米国)

- ブルーオリジンエンタープライズ(米国)

- スペースX(米国)

- ISRO(インド)

主な業界動向

2024年11月: - Rocket Lab USA, Inc. は、最新の中型ロケット「ニュートロン」について、商業衛星コンステレーションの民間事業者と複数回打ち上げ契約を締結したことを明らかにしました。

2024年11月: - ESA宇宙輸送民間宇宙プログラム部長(アリアングループ代表)は、プロメテウスエンジンの試験および再利用可能ロケット段実証機「テミス」の開発推進に向け、総額約2億3247万米ドルの契約追加条項2件に署名した。

2024年9月: - 小型衛星推進分野の有力企業であるCU Aerospace, LLC(CUA)は、国防高等研究計画局(DARPA)から329万米ドル相当の大型契約を獲得した。

2024年4月: - 欧州宇宙機関(ESA)は、FutureNAVプログラムの下で、ジェネシス(Genesis)および低軌道測位・航法・時刻(LEO-PNT)という2つの航法イニシアチブを開始した。ESAはこれらのミッションの開発を開始するため、総額2億3534万米ドルに相当する契約を様々な欧州機関に割り当てた。

2024年2月: - 防衛研究開発機構(DRDO)の技術開発基金(TDF)イニシアチブにより開発されたグリーン推進システムが、PSLV C-58ミッションで打ち上げられたペイロードにおいて軌道上での性能を実証した。

レポート概要

本レポートは市場分析を詳細に提供します。研究開発能力、サプライチェーン管理、競争環境、製造能力と運用サービスの最適化など、主要な側面を網羅しています。さらに、世界の衛星打ち上げロケット市場の動向、成長分析、規模に関する洞察を提供し、主要な業界動向を強調しています。上記要素に加え、近年における世界市場の成長に寄与した複数の要因に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

軌道タイプ別 低軌道(LEO) 中軌道(MEO) 静止軌道(GEO) コンポーネント別 ・推進システム ・構造体 ・電気システム ・通信システム ・制御システム ・搭載機器 ・運用システム ・地上システム ・地上施設 ・地上設備 ・地上支援 ・地上管理 ・地上監視 ・地上制御 ・地上通信 ・地上データ処理 ・地上データ転送 ・地上データ保存 ・地上データ分析 ・地上データ管理 ・地上データ統合 ・地上データ配信 ・地上データ配信 ・地上データ配信 ・地上データ配信 ・地上データ配信 ・地上データ配信 ・地上データ配信 ・地上データ配信 ・地上データ配信 ・地上データ配信 ・地上データ配信 ・地上データ配信 ・地上データ配信 ・地上データ配信 ・地上データ配信 ・

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 4.56% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

車両テクノロジー、軌道タイプ、コンポーネント、ペイロード容量、エンドユーザー、および地理によって |

|

車両技術によって

|

|

|

軌道タイプによって

|

|

|

コンポーネントによって ・推進システム ・ガイダンスおよび制御システム ・ 構造 ・アビオニクス ・ペイロード ・その他 |

|

|

ペイロード容量によって ・1000 kg未満 ・1000 kgから2500 kg ・2500 kg以上 |

|

|

エンドユーザーによって ・ コマーシャル ・ 軍隊 ・市民および政府 |

|

|

地理によって |

・北米(車両テクノロジー、軌道タイプ、コンポーネント、ペイロード容量、エンドユーザー、および国による) o米国(軌道タイプ別) oカナダ(軌道タイプ別) ・ヨーロッパ(車両テクノロジー、軌道タイプ、コンポーネント、ペイロード容量、エンドユーザー、および国による) o英国(軌道タイプ別) oドイツ(軌道タイプ別) oフランス(軌道タイプ別) oフィンランド(軌道タイプ別) oロシア(軌道タイプ別) oヨーロッパの残り(軌道タイプ別) ・アジア太平洋(車両テクノロジー、軌道タイプ、コンポーネント、ペイロード容量、エンドユーザー、および国による) o中国(軌道タイプ別) oインド(軌道タイプ別) o日本(軌道タイプ別) O韓国(軌道タイプ別) oアジア太平洋の残り(軌道タイプ別) ・中東とアフリカ(車両技術、軌道タイプ、コンポーネント、ペイロード容量、エンドユーザー、および国による) oエジプト(軌道タイプ別) O UAE(軌道タイプ別) oイスラエル(軌道タイプ別) o中東とアフリカの残り(軌道タイプ別) ・ラテンアメリカ(車両テクノロジー、軌道タイプ、コンポーネント、ペイロード容量、エンドユーザー、および国による) oブラジル(軌道タイプ別) oアルゼンチン(軌道タイプ別) oラテンアメリカの残り(軌道タイプ別) |

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は4,338億9,000万米ドルであった。

予測期間中、市場は年平均成長率(CAGR)4.56%で成長する見込みである。

LEOセグメントは、コスト効率のために衛星の数が増えているため、市場をリードしています。

北米の市場規模は2025年に2392億米ドルに達した。

技術の進歩、衛星の打ち上げに対する需要の増加、および進化する市場のダイナミクスは、大幅な市場の成長に態勢が整っています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。