スマートファクトリー導入サービス市場規模、シェアおよび業界分析、サービスタイプ別(システムインテグレーションサービス、コンサルティング&戦略サービス、導入&導入サービスなど)、業界垂直別(自動車、エレクトロニクスおよび半導体、医薬品およびライフサイエンス、食品および飲料、航空宇宙および防衛、その他)、テクノロジー別(産業用IoT(IIoT)、ロボット工学および産業オートメーション、人工知能および先端技術)分析、クラウド マニュファクチャリング プラットフォーム、デジタル ツインなど)、および地域予測、2026 ~ 2034 年

スマートファクトリー導入サービスの市場規模と将来展望

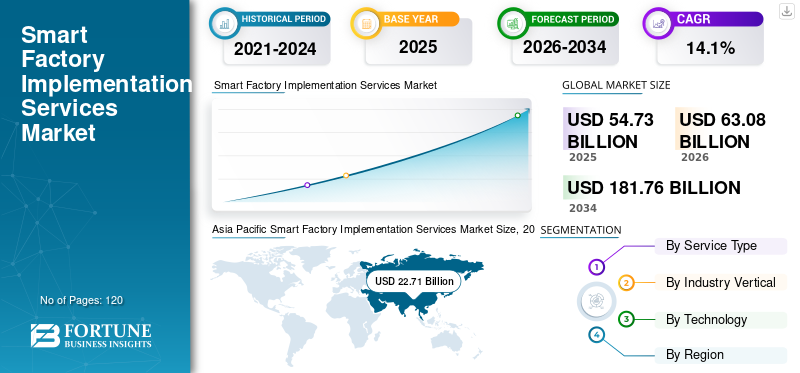

世界のスマートファクトリー導入サービス市場規模は、2025年に547億3,000万米ドルと評価されています。市場は2026年の630億8,000万米ドルから2034年までに1,817億6,000万米ドルに成長すると予測されており、予測期間中に14.1%のCAGRを示します。2025年、アジア太平洋地域はスマートファクトリー導入サービス市場で41.49%のシェアを占め、市場を支配した.

スマート ファクトリー実装サービスとは、企業が製造環境全体でインダストリー 4.0 テクノロジーを設計、統合、導入、最適化できるようにするプロフェッショナル サービスを指します。これらのサービスは、産業用 IoT (IIoT)、ロボティクス、AI 主導分析、デジタル ツイン、クラウド製造プラットフォームの統合をサポートし、生産性、運用の可視性、リアルタイムの意思決定を強化します。

製造業界全体でのデジタルトランスフォーメーションの加速、自動化の導入の増加、回復力と柔軟性のある生産システムの必要性により、市場は強い勢いを感じています。メーカーは優先的に取り組んでいますスマートファクトリー運用効率を向上させ、ダウンタイムを削減し、サプライチェーンの透明性を高めるためのフレームワーク。

Accenture plc、Capgemini SE、Siemens AG、IBM Corporation、Cognizant Technology Solutions、Schneider Electric SE、Rockwell Automation、Tata Consultancy Services (TCS)、Honeywell International Inc.、Wipro Limited などの主要企業は、スマート マニュファクチャリング サービスのポートフォリオを拡大しています。

- たとえば、2024 年 4 月、シーメンスは Xcelerator 産業デジタル化ポートフォリオを拡張し、自動車およびエレクトロニクス分野にわたるスマート ファクトリーの展開を加速しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

スマートファクトリー導入サービス市場動向

IIoT、AI、デジタルツインテクノロジーの融合が市場トレンドとなっている

市場を形成する主要なトレンドは、IIoT プラットフォーム、AI ベースの分析、デジタル ツイン テクノロジーの融合です。予知保全、プロセスの最適化、およびリアルタイムの生産監視。製造業者は、製造現場のデータをエンタープライズ システムに接続する統合プラットフォームの採用を増やしています。さらに、クラウドベースの製造プラットフォームにより、特にマルチプラントのグローバル運用において、スケーラブルなモジュール式スマートファクトリーの展開が可能になります。

- たとえば、2024 年にシュナイダー エレクトリックは NVIDIA と提携して、AI 主導のデジタル ツイン機能を産業オートメーション ソリューションに統合しました。

市場ダイナミクス

市場の推進力

インダストリー4.0の導入と自動化の需要が市場の成長を加速

急速な導入インダストリー4.0自動車、エレクトロニクス、航空宇宙産業にわたるフレームワークは、スマートファクトリー実装サービス市場の成長の主要な推進力です。企業は、従来の生産ラインを最新化し、データ駆動型の製造を可能にするために、システム統合サービスに投資しています。さらに、労働力不足の増大と生産の拡張性の必要性により、組織はロボット工学やインテリジェント自動化システムへの移行を推進しており、市場の需要はさらに高まっています。

- たとえば、2024 年にロックウェル・オートメーションはスマート製造パートナーシップを拡大し、世界中の産業顧客全体にデジタル生産ソリューションを展開しました。

市場の制約

高い実装コストと統合の複雑さが導入を制限する

スマートファクトリーの変革には、デジタルインフラストラクチャ、サイバーセキュリティ、従業員トレーニングへの多額の資本投資が必要です。中小規模の製造業者は、導入中に財務上および運営上の障壁に直面する可能性があります。さらに、レガシー機器を最新の IIoT および AI システムと統合すると、特にブラウンフィールド製造施設において技術的な課題が生じます。

- たとえば、IBM は 2024 年に、産業分野における大規模なスマート ファクトリー導入における主な課題として統合の複雑さを強調しました。

市場機会

AI を活用した製造インテリジェンスと予測分析により新たなサービスの機会を創出

AI と高度な分析、スマート ファクトリー テクノロジーの急速な進歩により、コンサルティングおよび導入サービスに新たな成長の機会が生まれています。 AI を活用した生産の最適化、欠陥検出、サプライ チェーンの予測は、スマート ファクトリーの中核コンポーネントになりつつあります。企業はデータの収益化と運用の回復力を優先するため、サービスプロバイダーは長期的な実装とマネージドサービス契約から恩恵を受けることが期待されています。

- たとえば、アクセンチュアは 2025 年に AI を活用した製造変革サービスを拡大し、ヨーロッパと北米全体のデジタル ファクトリーへの取り組みをサポートしました。

セグメンテーション分析

サービスの種類別

コアインフラストラクチャの最新化によりシステムインテグレーションサービスが優位に立つ

サービスの種類に基づいて、市場は次のように分類されます。システム統合サービス、コンサルティングおよび戦略サービス、展開および実装サービスなど。

システムインテグレーションサービス事業最大の市場シェアを保持している、メーカーは、ロボット工学、産業用 IoT (IIoT) プラットフォーム、高度な分析ツールなどの多様なテクノロジーを統合された相互運用可能なデジタル エコシステムにシームレスに統合することをますます優先しています。この統合は、リアルタイムのデータ フロー、システム間通信、集中制御を可能にするために重要であり、これらが総合的に業務効率を向上させ、ダウンタイムを削減し、エンドツーエンドのスマート ファクトリー変革をサポートします。

- たとえば、キャップジェミニは、複雑なマルチプラントのデジタル変革プログラムをサポートするために、産業システム統合機能を拡張し続けています。

導入および導入サービス部門は、大規模なスマートファクトリー展開の増加により、15.2% という最高の CAGR を記録すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

業種別

高度な製造の近代化により自動車セクターがリード

業界の垂直性に基づいて、市場は自動車、エレクトロニクス、半導体、製薬およびライフサイエンス、食品および飲料、航空宇宙および防衛など。

自動車部門は、高い自動化強度、EV 生産の拡大、ロボティクス導入に支えられ、スマート ファクトリー実装サービス市場で最大のシェアを保持しています。

- たとえば、BMW は 2024 年に、世界中の生産工場全体で AI とロボティクスを統合したデジタル製造イニシアチブを拡大しました。

エレクトロニクスおよび半導体部門は、高度なチップ製造のデジタル化により、最高 CAGR 15.9% で成長すると予測されています。

テクノロジー別

リアルタイムの生産接続により産業用 IoT (IIoT) がリード

市場はテクノロジーに基づいて、産業用 IoT (IIoT)、ロボット工学および産業オートメーション、人工知能および高度な分析、クラウド製造プラットフォーム、デジタル ツインなど。

IIoT セグメントは、スマートファクトリー接続とマシンツーマシン通信のバックボーンを形成し、リアルタイムのデータ交換、予知保全、製造プロセス全体にわたる運用の可視性の向上を可能にするため、最大の市場シェアを保持しています。

- たとえば、2024 年にシーメンスは、製造クライアント向けの MindSphere 統合の拡張を通じて、産業用 IoT 機能を強化しました。

人工知能および高度な分析セグメントは、予測メンテナンスおよび生産最適化アプリケーションによって推進され、予測期間中に 16.5% という最高の CAGR を記録すると予想されます。

スマートファクトリー導入サービス市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Smart Factory Implementation Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域のスマートファクトリー市場は最高の市場シェアを保持しており、世界で最高のCAGRを記録すると予想されています。急速な工業化、エレクトロニクス製造の拡大、政府の支援スマート製造プログラムはサービス需要を促進します。中国、日本、インドは工場オートメーションと AI を活用した製造エコシステムに多額の投資を行っています。

日本のスマートファクトリー導入サービス市場

2026 年の日本の市場は約 43 億 3,000 万ドルと推定されており、世界収益の約 6.9% に相当します。強力なロボット工学の専門知識と高度な製造システムが実装サービスの需要を促進します。

中国スマートファクトリー導入サービス市場

2026 年の中国市場は約 106 億 8,000 万ドルと推定されており、世界収益の約 16.9% に相当します。大規模な製造のデジタル化と政府支援のスマート ファクトリー ソリューション プログラムにより、成長が加速します。

インドのスマートファクトリー導入サービス市場

2026 年のインド市場は約 45 億 1,000 万米ドルと推定されており、世界収益の約 7.1% に相当します。産業の近代化とデジタル変革イニシアチブはサービスの導入に貢献します。

北米

北米は、自動車、航空宇宙、エレクトロニクス分野にわたるインダストリー 4.0 の強力な導入に支えられ、世界市場で大きなシェアを占めています。企業は、生産性を向上させ、ダウンタイムを削減するために、AI 主導の分析とロボット工学の統合に多額の投資を行っています。この地域は、強力なテクノロジー ベンダー エコシステムとクラウド製造プラットフォームの早期導入の恩恵を受けています。

米国のスマートファクトリー導入サービス市場

2026 年の米国市場は約 142 億 4,000 万ドルと推定され、世界収益の約 22.6% を占めます。先進的な製造イニシアチブとデジタル変革への投資が旺盛な需要を支えています。自動化の高度な普及と産業施設全体にわたる AI の統合により、成長がさらに強化されます。

ヨーロッパ

ヨーロッパは、先進的な産業インフラと、製造効率と持続可能性を重視した規制により、強力な地位を保っています。ドイツ、イギリス、フランスは産業オートメーションの分野をリードしており、デジタルツイン採択。 EU 内の国境を越えたスマート製造協力は、技術の標準化をサポートします。

英国のスマートファクトリー導入サービス市場

2026 年の英国市場は約 20 億 5,000 万ドルと推定され、世界収益の約 3.2% に相当します。先進的な製造デジタル化への取り組みが成長をサポートします。

ドイツのスマートファクトリー導入サービス市場

2026 年のドイツ市場は約 39 億 9,000 万ドルと推定されており、世界収益の約 6.3% に相当します。好調な自動車および産業機械セクターがオートメーション サービスの需要を牽引しています。

中東、アフリカ、南米

中東、アフリカ、南米は新興市場の代表です。産業多角化プログラムとインフラ最新化の取り組みにより、段階的な導入がサポートされています。製造のデジタル化と自動化のアップグレードへの投資は、着実な成長を促進すると予想されます。

GCCスマートファクトリー導入サービス市場

2026 年の GCC 市場は約 20 億 2,000 万ドルと推定されており、世界収益の約 3.2% に相当します。産業の多様化とスマート産業への取り組みがデジタルファクトリーへの投資をサポートします。

競争環境

主要な業界プレーヤー

統合デジタルプラットフォームと業界パートナーシップによる市場での地位の強化

スマートファクトリー導入サービス市場は競争が激しく、世界的なコンサルティング会社や産業技術プロバイダーが買収や戦略的提携を通じてサービスポートフォリオを拡大しています。企業は差別化を強化するために、AI 主導の自動化、IIoT 統合、クラウド製造プラットフォームに焦点を当てています。長期的なマネージド サービス契約と業界を超えた実装の専門知識は、依然として重要な競争上の優位性です。

プロファイルされた主要なスマートファクトリー導入サービス会社のリスト

- アクセンチュア社(アイルランド)

- キャップジェミニ SE(フランス)

- シーメンスAG(ドイツ)

- IBM コーポレーション(米国)

- コグニザント テクノロジー ソリューションズ (米国)

- シュナイダーエレクトリックSE(フランス)

- ロックウェル・オートメーション(私たち。)

- タタ コンサルタンシー サービシズ (インド)

- ハネウェル・インターナショナル社(米国)

- ウィプロ リミテッド (インド)

主要な産業の発展

- 2025 年 2 月:ロックウェル・オートメーションは、AI主導の製造最適化をターゲットとしたデジタル変革サービスポートフォリオの拡大を発表した。

- 2025 年 1 月:アクセンチュアは、拡張されたサービスを通じてインダストリー X スマート ファクトリー機能を強化しました。生成AI製造クライアント向けの統合。

- 2024 年 10 月:シュナイダー エレクトリックは NVIDIA と提携して、AI を活用したデジタル ツイン機能を産業オートメーション ソリューションに統合しました。

- 2024 年 8 月:シーメンスは、スケーラブルなスマート製造展開をサポートするために Xcelerator プラットフォームを強化しました。

- 2024 年 5 月:キャップジェミニは産業オートメーションコンサルティングサービスを拡大し、ヨーロッパ全土の大規模なデジタル製造プロジェクトをサポートしました。

レポートの範囲

スマートファクトリー導入サービス市場分析に関するグローバルレポートには、レポートに含まれるすべての主要セグメントにわたる市場規模と予測の包括的な調査が含まれています。これは、予測期間中に世界市場の成長に影響を与えると予想される市場の傾向、推進力、制約、機会、課題についての洞察を提供します。レポートでは、地域の洞察や競争状況の分析とともに、デジタルIDおよび検証プラットフォームの技術進歩、コンプライアンスの考慮事項、パートナーシップやM&A活動を含む主要な戦略的展開についても取り上げています。さらに、地域の洞察と競争状況の分析も含まれており、主要企業の市場での位置付けと戦略的取り組みに焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.1% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービスの種類、業種、テクノロジー、地域別 |

| サービスの種類別 |

|

| 業種別 |

|

| テクノロジー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 547 億 3000 万米ドルで、2034 年までに 1,817 億 6000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 227 億 1,000 万米ドルでした。

市場は、予測期間中に 14.1% の CAGR を示すと予想されます。

業界別では、自動車セグメントが市場をリードすると予想されます。

インダストリー 4.0 の導入と自動化の需要が市場の成長を促進する重要な要因です。

Accenture plc、Capgemini SE、Siemens AG、IBM Corporation、および Cognizant Technology Solutions は、世界市場の主要企業の 1 つです。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート