セファロスポリン市場規模、シェアおよび業界分析、世代別(第一世代、第二世代、第三世代、第四世代など)、投与経路別(経口および非経口)、疾患適応症別(尿路感染症、皮膚および軟組織感染症、呼吸器感染症、髄膜炎など)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、地域別予測、2026 ~ 2034 年

セファロスポリン市場規模と業界概要

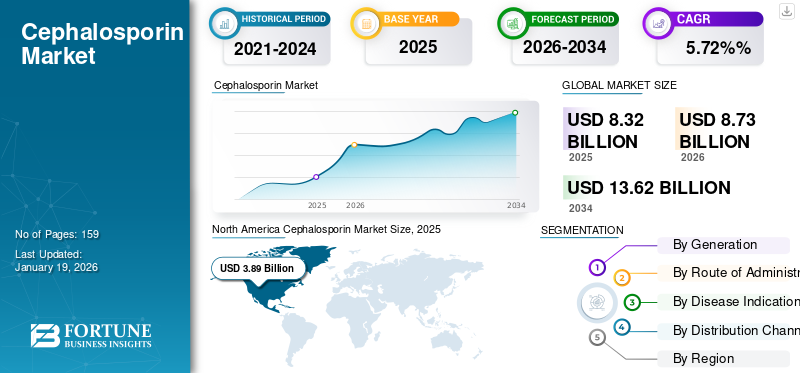

世界のセファロスポリン市場規模は、2025年に83億2,000万米ドルと評価されています。市場は2026年の87億3,000万米ドルから2034年までに136億2,000万米ドルに成長すると予測されており、予測期間中に5.72%のCAGRで成長します。北米は2025年に47.05%の市場シェアを獲得し、セファロスポリン市場を支配しました。

市場は予測期間中に上昇軌道を描くと予測されています。 GSK plc.、Sandoz Group AG、Merck & Co., Inc.、Pfizer Inc. などの市場で活動するさまざまな既存のプレーヤーは、医薬品の需要の高まりをサポートするためのさまざまなパイプライン候補の開発に注力しています。

セファロスポリンは、細菌の細胞壁の重要な成分であるペプチドグリカンの生成に関与する酵素の活性をブロックし、細菌を死滅させるβ-ラクタムのクラスに属します。セファロスポリンは、皮膚感染症、肺炎、髄膜炎、気道感染症などの治療に適応されます。細菌株はこれらの薬剤に耐性があるため、AMR 株に対して効果的な薬剤の必要性が高まっています。これらの要因をサポートするために、新世代のセファロスポリンが導入されています。さまざまなグラム陽性菌およびグラム陰性菌に対して投与されるセファロスポリン薬は 5 世代あります。製薬会社が新製品の発売とそれに続くさまざまな規制機関による承認の加速にますます注力しているため、このような要因が世界のセファロスポリン市場の成長を推進しています。

- たとえば、2024年4月、Basilea Pharmaceutica Ltdは、右側感染性心内膜炎を含む黄色ブドウ球菌血流感染症(菌血症)(SAB)の成人患者、急性細菌性皮膚および皮膚構造感染症(ABSSSI)の成人患者、および成人および小児患者の治療を適応とするZEVTERA(注射用セフトビプロール医療ナトリウム)について米国FDAから承認を取得しました。市中細菌性肺炎(CABP)を患っている(3か月以上18歳未満)。

さらに、世界市場は、予測された数年間で大幅なCAGRで成長すると予想されます。この成長は、これらを投与する利点によるものと考えられます。抗生物質、副作用が少なく、広範囲の抗生物質活性など。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進するために主要企業による新製品の発売を増やす

抗生物質耐性菌の数が増加しているため、AMR に対して有効な新規薬剤の開発の必要性が高まっています。この需要の高まりに対応するために、市場の多くの確立されたプレーヤーは、新しい抗生物質製品の研究開発のためのリソースを合理化し、製品の提供を多様化しています。セフタロリンやセフトビプロールなどのこれらの新規抗生物質は、AMR 細菌株に対する効果が期待できます。

- たとえば、2022年7月にヨーロッパで、マスト・グループ社は、市中肺炎(CAP)および院内肺炎(HAP)を治療するための広域スペクトルの第5世代セファロスポリンであるセフトビプロールを発売した。これらの開発は、そのような製品に対する需要の高まりをサポートし、世界のセファロスポリン市場の成長を推進します。

市場の制約

市場の成長を妨げるこれらの抗生物質に関連する悪影響

セファロスポリンに関連する悪影響は、セファロスポリンの採用と市場の成長を妨げる要因の 1 つです。これらの薬の投与に関連して、胃腸障害(吐き気、嘔吐、下痢)やアレルギー反応(アナフィラキシー、蕁麻疹、発疹)などのさまざまな副作用があります。さらに、これらの抗生物質のすべての世代に関連する毒性により、保健当局の焦点は薬物の安全な投与に移ってきました。

- たとえば、2023 年 3 月には、ニュージーランドの医薬品と医療機器安全性当局は、医薬品副作用委員会(MARC)会議から、脳症、発作、ミオクローヌスなど、これらの抗生物質に関連する神経毒性作用を強調する調査結果を報告した。セファロスポリン誘発性神経毒性のリスクは、高齢者、既存の中枢神経系(CNS)障害のある人、および高用量の静脈内投与を受けている人で高くなります。

- 医療専門家は、これらの危険因子を示し、説明のつかない新たに発症した神経症状を経験している患者において、セファロスポリンが神経毒性の潜在的な原因であると考慮することをお勧めします。このような出来事は、その採用と処方箋の数を妨げ、市場の成長を制限する可能性があります。

市場機会

ナノ粒子を組み込んだ進行中の研究と薬物送達システムの進歩が大きなチャンスをもたらす

これらの抗生物質の有効性を長年にわたって高めるために、世代が世代を重ねるごとに開発されてきました。しかし、細菌性病原体は時間の経過とともに、ほぼすべての世代のセファロスポリンに対する耐性を獲得しました。したがって、AuNP を介して旧世代のセファロスポリン抗生物質を活性ナノ抗生物質に効果的に変換する研究が行われています。これらのナノ抗生物質は、これらの薬剤の旧世代バージョンの効力を高め、薬剤の無駄を減らし、患者の満足度を高めることを目的としています。

さらに、進行中の研究には、セファロスポリンの活性を高める銀ナノ粒子の応用が含まれています。これらのカプセル化されたリポソームポリマーナノ粒子により、薬物放出の制御が可能になり、投与頻度が減少し、薬物送達が改善されます。さらに、ナノ粒子の使用により、これらの抗生物質の血漿中半減期が短いという課題を克服することができます。

- 例えば、2023年1月にNIHが発表した「金ナノ粒子による、効果のないセファロスポリンの、耐性臨床尿路病原体に対する強力なものへのナノ変換」というタイトルの報告書は、効果のないセファロスポリンは、AuNPの助けを借りて効果的なナノ抗生物質に蘇生できる可能性があると結論づけた。このような進歩は、市場のパラダイムを転換し、有利な機会を提供することを目的としています。

市場の課題

AMRの拡散を制限する規制のハードルが市場の成長を妨げている

世界市場は、抗生物質耐性の発現を制御するために厳しく規制されています。 AMRと戦うための政府による数多くの取り組みにもかかわらず、抗生物質耐性の増加が報告されています。これらの要因は市場に大きな課題をもたらします。

- たとえば、2024年10月、インド医学研究評議会(ICMR)は、尿路感染症の原因となる大腸菌や肺炎桿菌、アシネトバクター・バウマニのカルバペネム系薬剤、フルオロキノロン系薬剤、および第三世代セファロスポリン系薬剤に対する耐性率が高いことを報告した。

セファロスポリン市場動向

併用療法の人気の高まりは、以下の国々で観察される顕著な傾向です。市場

抗生物質耐性菌の蔓延と、AMR と戦うための抗生物質耐性菌株の必要性は、新たな懸念としてはほとんどありません。効果的な予防を目的とした併用療法の人気の高まりは、市場で観察される顕著な傾向です。併用療法は、細菌によって生じる抗菌薬耐性メカニズムの克服に役立ち、生命を脅かす症状に対して利用可能な治療選択肢の枯渇の防止につながります。したがって、新しいものの出現が急務となっている。医薬品業界でより高い臨床効果をもたらします。

さらに、多くの研究機関は、多剤耐性 (MDR) 細菌株を治療するためのセファロスポリンの併用を研究しています。

- 例えば、NIHが発表した報告書によると、2024年5月に、ポーランドのルドヴィカ・パステウラにあるヴロツワフ医科大学医学部によって、人工呼吸器関連肺炎(VAP)の治療における新規β-ラクタム系抗生物質とセファロスポリンの併用に関する研究が実施された。彼らは、セフォペラゾン-スルバクタム、セフトロザン-タゾバクタム、セフタジジム-アビバクタム、セフィデロコル(シデロフォアセファロスポリン)などの組み合わせが、臨床試験や研究で有望な臨床転帰を示していることを発見した。これらは、副作用のリスクが低く、従来の治療法と同等またはそれ以上の有効性を提供し、将来の抗菌アプローチの重要な部分としての可能性を強調しています。このような調査は、予測期間中の世界的な市場動向を提供します。

さらに、これらの抗生物質の注射可能な形態の嗜好が高まっていることも、市場で観察されるもう 1 つの増加傾向です。これらの抗生物質の注射可能なバージョンは、投与が簡単で、目標を絞った結果が得られます。多くの主要企業がセファロスポリン注射剤の生産能力の拡大に注力しています。

- たとえば、2024 年 6 月、Sands Active Ltd. はスリランカでのセファロスポリン注射用プラントの導入を明らかにしました。この施設は、さまざまな細菌感染症の治療に不可欠な高品質の注射用抗生物質を生産する国の能力を高めるために設立されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

世代別

第三世代セファロスポリンのより広い抗生物質スペクトルがセグメントの成長を促進

世代に基づいて、市場は第1世代、第2世代、第3世代、第4世代などに分割されます。

これらの抗生物質を発見した後、科学者はその構造を変更して、広範囲の細菌に対する効果を向上させました。同様の結果的な変化が、さらなる世代の発展につながりました。

第 3 世代のセファロスポリンは、予測年中に市場シェアを独占すると予想されます。これは、さまざまな皮膚および軟組織感染症、呼吸器感染症、連鎖球菌性咽頭炎感染症の治療における幅広い用途と好ましい薬理学的特性によるものです。

第一世代のセファロスポリンは、予測期間にわたって安定した CAGR を維持します。これは、合併症のない尿路感染症および皮膚および軟組織感染症を治療します。

- たとえば、2025 年 1 月、英国保健安全庁は、監視カテゴリーからアクセスカテゴリーまでの 4 つのセファロスポリン類、つまりセファドロキシル、セファレキシン、セファゾリン、セフラジンの最新状況を発表しました。英国では移動により可能性を示す第一線使用に再分類された。

第 2 世代は世界市場でかなりのシェアを獲得すると推定されています。これは主に呼吸器感染症や咽頭炎の治療に使用されます。さらに、主要企業は市場シェアを強化するために合併や買収などの戦略的活動に注力しています。これらの発展により、このセグメントの市場シェアが拡大します。

- たとえば、2021年10月、サンド・グループAGはGSK plcのセファロスポリン事業の買収を完了した。この事業には、咽頭炎などの治療に適応される第2世代セファロスポリンであるZinnatが含まれていた。

他のセグメントには、第 4 世代セファロスポリンおよび第 5 世代セファロスポリンが含まれます。これらの新しい世代は、抗生物質耐性株に対する保護を提供します。

投与経路別

経口薬部門の成長を促進する新製品を発売

投与経路に基づいて、市場は経口と非経口に分類されます。

経口セグメントは、予測期間中に大幅に成長すると予想されます。薬剤の自己投与を選択する患者数の増加と新製品の発売が、この部門の成長を促進すると予想される主な要因となります。その高い市場シェアに応えて、多くの企業が経口セファロスポリンを発売するためにさまざまな規制当局による製品承認に焦点を当てています。

- たとえば、2024 年 12 月、フェアディール コーポレーションは、尿路感染症、咽頭炎、扁桃炎などのさまざまな細菌感染症の治療を適応とするセフィキシム 400mg 錠剤について米国 FDA の承認を取得しました。

一方、非経口セグメントは大幅な CAGR で成長すると予想されます。技術の進歩の急増と注射器による正確な用量の薬物送達により、予測期間中に非経口投与経路の需要が急増する可能性があります。さらに、市場の業界プレーヤーによる多くの新製品の発売、研究開発がこのセグメントの成長を促進します。

- たとえば、塩野義製薬は2023年12月に、日本で点滴用1gバイアル「フェトロヤ(セフィデロコル)」を発売した。この薬剤は、特に大腸菌、シトロバクター種、肺炎桿菌、エンテロバクター種、セラチア・マルセッセンス、およびプロテウス種などの感受性株のうち、カルバペネム薬に耐性のある株に対して有効である。

適応疾患別

尿路感染症の有病率の上昇に対抗するための新規製品の発売により分野別の成長が促進

疾患の適応症に基づいて、市場は尿路感染症、皮膚および軟組織感染症、呼吸器感染症、髄膜炎などに分類されます。

尿路感染症セグメントは、予測期間中に最大のシェアを保持すると予想されます。これは、院内感染の尿路感染症の有病率の上昇と第4世代セファロスポリンの有効性によるものです。

- たとえば、2025 年 1 月に国家医療安全ネットワーク (NHSN) が発行したマニュアルでは、尿路感染症 (UTI) が医療関連感染症の中で 5 番目に一般的なタイプであり、国内の尿路感染症の数は推定 62,700 件であると報告されています。急性期医療第 1 世代および第 4 世代のセファロスポリンの多くは、セフポドキシムなどの尿路感染症に対する有効性を実証しました。

皮膚および軟部組織の感染症は、予測期間中に大幅な CAGR で増加すると予想されます。皮膚および軟部組織の感染症は、黄色ブドウ球菌、緑膿菌によって引き起こされます。この状態は炎症を引き起こし、場合によっては重篤な合併症を引き起こす可能性があります。セファロスポリンは、セフロキシム、セフタジジム、セフタロリンなどのさまざまな症状を治療できます。これらの要因は、セファロスポリンの需要にプラスの影響を与えます。このため、多くの主要企業は製品の提供と、それに伴う規制当局の承認に重点を置いています。

- 例えば、2025年6月、JWファーマシューティカルは、皮膚や軟部組織の感染症を含むさまざまな細菌感染症の治療に使用されるエルタペネムについて、中国の権威機関である国家医療製品総局(NMPA)から承認を取得した。

呼吸器感染症はセファロスポリン市場で顕著なシェアを占めています。これらの薬剤は、より広範囲の保護や限定された副作用など、他の薬剤に比べて利点があるため、呼吸器感染症の治療に頻繁に使用されます。

髄膜炎セグメントはかなりの市場シェアを保持すると予想されます。髄膜炎の強い存在は、第三世代セファロスポリンが利用可能な脳脊髄液濃度で活性を示すため、髄膜炎の治療に新たな利点を提供することが実証されているその有効性によって裏付けられています。

その他のセグメントは、予測期間中安定した CAGR を維持すると予想されます。このセグメントには、咽頭炎、耳感染症、または骨感染症が含まれます。この部門の成長は、これらの分野で新製品を発売し、製品提供を向上させるための主要な業界プレーヤーによる戦略的取り組みによるものです。

流通チャネル別

医師からの大量の処方箋により、病院薬局が主要なセグメントとして位置づけられる

市場は病院への流通チャネルに基づいて分割されています薬局、小売薬局、オンライン薬局。

病院薬局セグメントは、予測期間中にセファロスポリン市場を支配すると予想されます。病院薬局の大きな市場シェアは、病院の医師によるセファロスポリン薬の大量処方によるものと考えられます。

- たとえば、2025 年 1 月、オープン フォーラム感染症ジャーナルは「P-1716」というタイトルの記事を発表しました。 「南インドの三次医療病院におけるセファロスポリン処方の適切性の評価」では、患者 1,376 人のうち、428 人(31.1%)の患者が抗菌療法を受けていたと報告しています。このうち、患者の 52.8% がさまざまな適応症でセファロスポリンを処方されました。

予測期間中、こうした大量の病院処方箋は、世界市場における病院薬局のシェアの増加につながります。

小売薬局セグメントは、予測期間中に大幅に成長すると予想されます。アクセスの容易さと遠隔地における広大な流通ネットワークは、この部門の成長を促進するいくつかの要因ではありません。さらに、製品提供のアクセシビリティを向上させるための主要な業界プレーヤーのさまざまな戦略的コラボレーションも、市場の成長を促進します。

- たとえば、2020年12月に保健統計局が発表した「中国広州市の地域薬局における処方箋なしの医薬品販売とサービスの質:模擬顧客法」と題した研究論文では、中国広州市では医薬品の非処方箋調剤が63.1%であり、このうちセファロスポリンが中国の地域薬局で44.1%のシェアを占めていると報告した。

オンライン薬局は、2025 年から 2032 年にかけて緩やかな CAGR で成長すると予想されています。オンライン薬局によって提供される利便性には、コスト削減、プライバシー、アクセシビリティの向上などの利点が伴い、導入が容易になります。

セファロスポリン市場の地域別見通し

この市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分かれています。

北米

North America Cephalosporin Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に38億9,000万米ドルを占め、世界市場シェアの47.05%を占め、2026年には40億9,000万米ドルに達すると予測されています。これは、この地域でのブドウ球菌感染症と院内感染の蔓延が原因であると考えられています。このような感染症に対する効果的な医薬品に対する需要の高まりも、地域の成長を促進します。

- たとえば、2023 年 6 月にカナダ公衆衛生庁が発表した報告書では、メチシリン耐性黄色ブドウ球菌 (MRSA) 血流感染を含む特定の医療関連感染症 (HAI) の増加が強調されました。 2017年1月から2021年12月までにカナダの88の医療病院から収集されたデータによると、メチシリン耐性黄色ブドウ球菌(MRSA)血流感染症(BSI)の発生率が35.0%増加し、10,000患者日当たりの感染者数が0.84人から1.13人に上昇したことが示された。

私たち。

米国は北米市場を支配しており、その大きなシェアは、発達したインフラストラクチャと著名な地域プレーヤーに起因しています。さらに、主要企業は世界市場を拡大するために、この地域でのセファロスポリン製剤の生産能力拡大と商品化にさらに注力している。

- たとえば、2025 年 4 月、F. ホフマン ラ ロシュ社は製造能力の拡大のために米国に 500 億米ドルを投資しました。

ヨーロッパ

欧州は、世界市場における収益シェアの点で 2 番目に高い位置を維持すると予想されています。ヨーロッパ市場は、2025 年に 8 億 5,000 万米ドルと評価され、世界収益の 10.27% を占め、2026 年には 8 億 9,000 万米ドルに達すると推定されています。この地域では、ベータラクタマーゼクラスの薬剤の開発が見られました。これにより、この地域でカルバペネム薬とセファロスポリン薬の需要が増加しました。このため、耐性菌に対してより効果を発揮する新薬の需要が高まっています。

- たとえば、2021 年 8 月に Journal of Antiological Chemotherapy に掲載された「欧州連合/欧州経済地域における地域社会におけるセファロスポリンの消費、1997 ~ 2017 年」というタイトルの記事では、欧州地域における第 2 世代および第 3 世代セファロスポリンの消費量の大幅な増加が報告されており、これらの要因が市場の地域的な成長を推進しています。

アジア太平洋地域

アジア太平洋地域では、特に中国、日本、インドなどの発展途上国で最も高い CAGR が見込まれると予測されています。 2025年、アジア太平洋地域は世界市場の33.92%を占め、評価額は28億1,000万米ドルに達し、2026年には29億5,000万米ドルに成長すると予測されています。この地域の市場シェアは、大規模なAPI生産能力と医療投資の増加によるものです。さらに、地域企業はセファロスポリン薬へのアクセスを獲得するための戦略的投資に熱中している。

- たとえば、2023年5月、Hasten Biopharmaceuticsは、スイスのヘルスケア企業F. Hoffmann-La Roche Ltd.から、中国本土における広域スペクトルセファロスポリンであるRocephinの商業権を購入した。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカは、予測期間中に中程度の市場収益を占めると予想されます。中東およびアフリカは、2025年に世界市場に約4億2,000万米ドルを寄与し、5.09%のシェアを占め、2026年には4億4,000万米ドルに達すると予想されています。この地域は、AMR活動に対する認識の高まりと、現在の医薬品の限界を克服するための研究と投資の増加により、成長が見込まれると予想されています。ラテンアメリカ地域は 2025 年に世界市場の 3.66% を獲得し、3 億米ドルの収益を生み出し、2026 年には 3 億 2,000 万米ドルに達すると予測されています。

- たとえば、2024 年 11 月、ヴィーナス レメディーズは、インドのバディにある自社部門のすべての生産施設について、サウジアラビアから適正製造基準 (GMP) 認証を取得しました。サウジFCCD・医薬品庁(SFDA)は、同社施設の審査・監査を経て、セファロスポリン・カルバペネム薬および液体・凍結乾燥腫瘍薬の再承認を含む認証を付与した。これらの開発が市場の成長を後押しする。

競争環境

主要な業界関係者

市場開発を推進するため、主要企業による戦略的拡大の機会に焦点を当てる

セファロスポリン市場は、Sandoz Group AG、Pfizer Inc.、AbbVie Inc.、GSK plc などの著名なプレーヤーを特徴とする半統合市場構造を保持しています。これらの企業の大きなシェアは、市場での地位を高めるための研究開発に重点を置き、強力な製品を提供するための合併と買収による戦略的活動によるものです。

セファロスポリン薬のジェネリックメーカーも大きな市場シェアを占めています。世界市場における他の注目すべきプレーヤーには、Merck & Co., Inc.、Shionogi & Co., Ltd.、Astellas Pharma, Inc.が含まれます。これらの企業は、予測期間中にセファロスポリンの市場シェアを拡大するために新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要なセファロスポリン企業のリスト

- Pfizer Inc. (U.S.)

- Sandoz Group AG (Switzerland)

- Merck & Co., Inc., (U.S.)

- AbbVie Inc. (U.S.)

- Bayer AG (Germany)

- Astellas Pharma Inc. (Japan)

- Shionogi & Co., Ltd. (Japan)

- Abbott (U.S.)

主要な産業の発展

- 2023 年 10 月:Venatorx Pharmaceuticals, Inc. は、米国保健福祉省 (HHS) の一部である生物医学先端研究開発局 (BARDA) から契約を受け取りました。この資金は、腎盂腎炎を含む複雑性尿路感染症 (cUTI) を治療するための経口セフチブテン-レダボルバクタム エザドロキシルの開発を支援しました。

- 2023 年 7 月:インドに本拠を置く企業オーキッド・ファーマは、生産連動型インセンティブ(PLI)制度に基づく発酵ベースの「7ACAプロジェクト」について、多国籍バイオテクノロジー企業と技術移転契約を締結した。

- 2023 年 3 月:Hikma Pharmaceuticals PLC は、皮膚、骨、関節、生殖器、血液、心腔の内壁や心臓弁、気道、胆道、尿路の感染症を含む細菌によって引き起こされる特定の感染症の治療と周術期の予防を目的とした、注射用の第一世代セファロスポリンであるセファゾリンを発売しました。

- 2022 年 6 月:塩野義製薬株式会社は、世界抗生物質研究開発パートナーシップ (GARDP) と協力して、セフィデロコルのアクセスを 135 か国に拡大しました。 GARDPは、新しい抗生物質へのアクセスが遅れている広範囲の低・中所得国のサブライセンシーを通じてセフィデロコルを製造、商業化する予定である。

- 2021年9月:リンカーン ファーマシューティカルズは、インドのグジャラート州にある施設を買収しました。同社は、生産能力の拡大と近代化のために 360 万ドルを投資する予定です。

レポートの範囲

世界のセファロスポリン市場レポートは、パイプライン候補、規制環境、製品の発売などの主要な側面に重点を置いた市場分析で構成されています。このレポートでは、合併、提携、買収などの注目すべき業界の発展と並行して、新規治療薬の応用についても調査しています。さらに、さまざまなセグメントの詳細な地域分析と市場への新型コロナウイルス感染症の影響についてもカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 ~ 2034 年の CAGR は 5.70% |

ユニット | 価値 (10億米ドル) |

セグメンテーション

| による 世代

|

投与経路別

| |

疾患別の適応症

| |

流通チャネル別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 83 億 2000 万ドルで、2034 年までに 136 億 2000 万ドルに達すると予測されています。

2025 年の北米市場規模は 38 億 9,000 万米ドルでした。

5.70%のCAGRを記録し、市場は予測期間(2026年から2034年)にわたって急速な成長を示すでしょう。

世代に基づいて、第 3 世代セグメントが予測期間中に市場をリードすると予想されます。

細菌感染症の有病率の上昇と、これらの薬剤によって提供される広範囲の保護が、市場を牽引するいくつかの要因です。

Sandoz Group AG、Pfizer Inc.、GSK plc.は世界市場の主要プレーヤーです。

2025 年のシェアでは北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 159

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。