ソフトウェア定義データセンター市場規模、シェアおよび業界分析:コンポーネント別(ソリューションおよびサービス)、タイプ別(ソフトウェア定義コンピューティング、ソフトウェア定義ネットワーキング、ソフトウェア定義ストレージ、その他)、導入形態別(パブリック、プライベート、ハイブリッド)、 産業別(IT・通信、政府、医療、製造、BFSI、小売、その他)、地域別予測、2026-2034年

主要市場インサイト

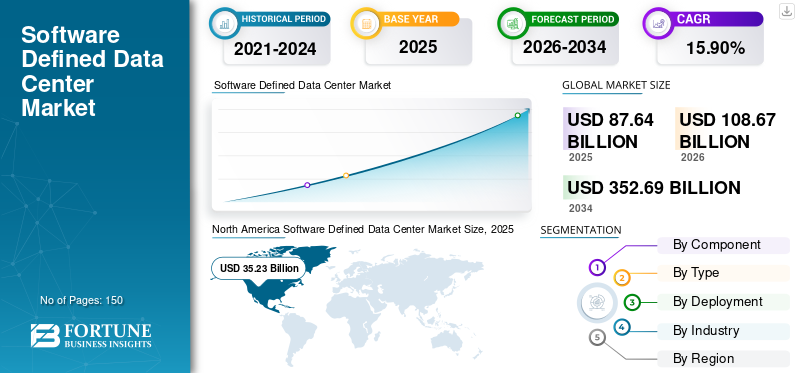

世界のソフトウェア定義データセンター市場規模は2025年に876億4,000万米ドルと評価され、2026年の1,086億7,000万米ドルから2034年には3,526億9,000万米ドルに成長すると予測されており、予測期間中のCAGRは15.90%です。北米は2025年に市場シェア40.00%を占め、ソフトウェア定義データセンター市場を牽引しました。ハードウェアコストの大幅な削減が可能になることで、組織全体でソフトウェア定義データセンター(SDDC)の導入が進み、市場成長を促進すると考えられます。

インターネットの使用とデジタル化の増加により、市場が促進されています。 さらに、ソフトウェア定義のデータセンター(SDDC)市場は、企業間のマルチクラウド戦略の増加と、5Gや5Gなどの新しいテクノロジーの導入により、近年成長しています。モノのインターネット(IoT)多数の産業用垂直に。インフラストラクチャの耐久性とサービスの稼働時間を改善する必要性は、SDDCの需要を促進し、SDDCがより高度になることにつながります。また、企業はSDDCを選択して、ソフトウェアが定義されたデータセンター市場の成長に貢献する重要な企業情報を保存しています。多くのデータセンターサービスプロバイダー、クラウドサービスプロバイダー、および次世代のデータセンターは、大規模なSDDCを採用して、ユーザーにインフラストラクチャエクスペリエンスを向上させています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のソフトウェア定義型データセンター(SDDC)市場インサイト

日本では、クラウド活用の高度化やデジタルトランスフォーメーションの推進に伴い、ソフトウェア定義型データセンター(SDDC)の導入が急速に進んでいます。仮想化技術と自動化によって、柔軟なリソース管理、運用効率の最適化、セキュリティ強化を実現し、ビジネスの俊敏性向上に直結しています。世界的にデータ中心の経営が進む中、日本の企業にとっては、先進的なSDDCソリューションを採用し、ITインフラの最適化と競争力強化を同時に実現する絶好の機会となっています。

グローバルソフトウェア定義のデータセンター市場の概要

市場規模:

- 2025年:876億4,000万米ドル

- 2026年:1,086億7,000万米ドル

- 2034年予測:3,526億9,000万米ドル

- CAGR(2026年~2034年):15.90%

市場占有率:

- 地域リーダー:北米は2023年に最大のシェアを保持し、235億米ドルの価値がありました。

- 最も急成長する地域:アジア太平洋地域は、予測期間中に最高のCAGRで成長すると予測されています。

業界の傾向:

- サービスセグメントは、コンポーネントの中で最高のCAGRを記録することが期待されています。

- 現在、大企業は市場を支配していますが、中小企業はスケーラブルなSDDCソリューションをますます採用しています。

- IT&Telecomは主要な最終用途業界であり、ヘルスケアと政府セクターは急速な成長を目撃しています。

運転要因:

- ハードウェアの抽象化と自動化によるコスト効率の高いデータセンター運用に対する需要の増加。

- 集中オーケストレーションを駆動するマルチクラウドおよびハイブリッドクラウド環境の採用の増加。

- 俊敏性、運用効率、およびコンピューティング、ストレージ、ネットワーキング全体のポリシー駆動型の自動化の必要性。

Covid-19のパンデミックは、いくつかの産業に影響を与え、世界中で経済的混乱を引き起こしました。しかし、コロナウイルスは市場にわずかにプラスの影響を与えています。

増え続けるデータ量とマルチクラウドプランにより、SDDCは徐々に企業にとって必須アイテムになりつつあります。企業は、世界的なCOVID-19の封鎖により、失速したプロジェクトと低い収益性の結果としてIT支出を削減し、前提ベースのSDDCの採用が遅れていることを示しています。パンデミックはまた、いくつかの企業が自宅(WFH)モデルを使用して、ビジネスの持続可能性と継続性を維持し、SDDCソリューションの需要のクラウドインフラストラクチャの採用の急増をもたらしました。

ビデオ会議と「WFH」戦略のためのVPNの広範な使用により、インターネットトラフィックが大幅に増加しました。これにより、すべてのITインフラストラクチャプロバイダーが採用されましたソフトウェア定義ネットワーキング(SDN)、ハイブリッドソフトウェア定義ネットワーキング(HSDN)、およびソフトウェア定義幅広エリアネットワーキング(SDWAN)。

ソフトウェア定義されたデータセンターの市場動向

追加のニーズを満たし、市場の成長を援助するためのハイブリッドクラウドの展開

ITテクノロジービジネスでは、ほぼ1日ほどの顕著な開発が行われているため、SDDCは従来のデータセンターの進化における次のステップです。クラウドコンピューティングの最も強力で魅力的な機能と、オンサイトストレージの便利さを組み合わせています。 2022年の調査調査によると、組織の80%がハイブリッドクラウド戦略を実施しています。これにより、会社の運用パフォーマンスを向上させ、運用の遅延を軽減するのに役立ちます。

競争の一歩先を行くために、ビジネスオーナーとサービスプロバイダーはハイブリッドクラウドとSDDCに投資しています。研究者によると、2027年までに、アプリケーションワークロードの65%がクラウド配信プラットフォームを介して配信され、2022年の45%から上昇します。

ハイブリッドクラウドは、企業がプライベートサーバー上に貴重なデータ資産を保存および維持する前に、処理のためにパブリッククラウドに転送できるためです。また、クラウドベースのサービスプラットフォームへの便利で安全なアクセスを提供するネットワークは、今日の市場におけるビッグデータ分析の重要性により、組織の有効性にとって重要です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ソフトウェア定義されたデータセンター市場成長要因

市場の成長を強化するためのハードウェアのコスト削減

ハードウェアのコスト削減は、ソフトウェア定義されたデータセンターの採用を促進することが期待されています。 SDDCを使用すると、企業はハードウェアを購入したり、ベンダー固有のスキルを学んで、それを維持および実行したり、物理的なマシンのアップグレードを処理する必要はありません。これにより、同社のリソース管理が改善され、全体的な効率が向上します。

また、ソフトウェアとハードウェアの両方の制御と管理を確保するために、ソフトウェア定義されたデータセンターの採用が増加します。たとえば、コンピューターの世界がリリースしたホワイトペーパーによると、翌年に購入したサーバーの最大13%が予測分析、機械学習、および人工知能ソフトウェア定義のデータセンターで。他の部分では、企業は、時代遅れのプラットフォームを使用し、新しいITインフラストラクチャを管理することに伴う困難を過大評価する可能性があります。

抑制要因

市場の成長を妨害するためのグローバルな仮想化基準の受け入れの欠如

SDDCの人気が高まっているため、グローバルに認識されているソフトウェアが定義されたデータセンターの標準は存在しません。マルチコントローラーSDNアーキテクチャにおける統一された仮想化基準が利用できないため、さまざまなベンダーによって作成されたSDNコントローラーは、矛盾するまたは誤解を招く動作を表示する場合があります。複数のコントローラーを同時に使用すると、ネットワークトラフィックの制約を引き起こす可能性があります。この標準化の欠如により、現在のデータセンターをSDDCに変換しながら、重要な相互運用性の課題に遭遇します。これらの統合の問題と世界的に承認された仮想化基準の欠如による相互運用性は、SDDCでのマルチコントローラーSDNアーキテクチャの使用を制限しており、市場の成長を制限する可能性があります。

ソフトウェア定義されたデータセンター市場セグメンテーション分析

コンポーネント分析による

市場の成長を促進するためのマネージドサービスの需要の増加

コンポーネントに基づいて、市場はソリューションとサービスに分かれています。

サービスは、予測期間中に最速で成長すると予測されています。マネージドサービスの拡大は、トレーニング、統合、実装、およびサポートとメンテナンスの困難を避けながら、より高い俊敏性、効率、セキュリティで最適化されたワークロード管理を達成したいという要望の増加によるものです。

さらに、ソフトウェア定義サービスの利用によりサービスの需要は、組織のIT成長の重要な要素です。ソフトウェアが定義されたデータセンターの利点にもかかわらず、まだ困難があり、これらの複雑さは、従来のITチームの機能を超えてサービスを利用する必要があります。その結果、多くの企業がAS-A-A-Serviceプロバイダーに支援を求めています。

SDDCソリューションは、ハードウェアとソフトウェアの使用量が増加するため、予測期間中に最高の市場シェアを保持すると予測されています。 2025年にグローバル市場シェアの63.3%を寄付することが期待されています。ソリューションは、収束インフラストラクチャ、標準ハードウェア、ハイパーコンバージョンインフラストラクチャ、構成可能なインフラストラクチャなど、さまざまなハードウェアプラットフォームを利用して実装できます。さらに、アプリケーションは、基礎となるハードウェアから分離された論理的に定義されたリソースのみで実行できます。ソリューションは、デバイスに依存しない性質のため、最も基本的なハードウェア構成でも展開できます。

タイプ分析による

市場の成長を支援するために、主要セクター全体でクラウドテクノロジーの受け入れの増加

このタイプに基づいて、市場はソフトウェア定義の計算(SDC)、ソフトウェア定義ネットワーク、ソフトウェア定義ストレージ(SDS)などに分類されます(ソフトウェア定義の管理、セキュリティ)。

全体的に、SDCは、クラウドネイティブアプリケーションの採用により、主要な市場シェアを保持しています。クラウドネイティブアプリケーションが利用しますクラウドコンピューティング展開リスクを減らし、サービスの柔軟性、パフォーマンス、品質を向上させるためのパラダイム。クラウドネイティブアプリケーションは、オンプレミスとクラウドプラットフォームの両方をサポートしています。

予測期間中、SDNは最高の成長率で増加すると予測されます。エンタープライズモビリティ、サーバー仮想化、およびデータセンターの統合を強化するためのSDNの需要の増加が市場の成長を促進します。その結果、当たり場(BYOD)の採用が高まっているため、企業は従業員がアクセスしたデータを変更および管理し、モバイル労働力を最適化するためにSDNソリューションにますます依存しています。

モノのインターネット(IoT)と相互接続されたデバイスの統合など、さまざまな技術的ブレークスルーも、経済の拡大に貢献しています。 SDSは、データ量が増加するため、市場で2番目に大きいシェアを保有しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開分析により

市場の需要を高めるためのサーバー仮想化などの新しいテクノロジーの実装の増加

展開に基づいて、市場はパブリック、プライベート、ハイブリッドに分かれています。

パブリック展開モードは、サーバーの仮想化やエッジコンピューティングなどの新興技術のために主要な市場シェアを保持し、トラクションを獲得し、パブリッククラウド投資の増加をもたらします。 2025年には3766億米ドルの価値に達すると推定されています。多くのデータセンターとマネージドサービスプロバイダー(MSP)は、仮想化テクノロジーを使用してソフトウェア形式の処理ハードウェアを分離してインフラストラクチャの制約を削減するSDDCサービスモデルに移行しました。

Gartnerによると、世界中の2021年に23%増加するパブリッククラウドの支出には、クラウドビジネスプロセスサービス、クラウドアプリケーションインフラサービスなどが含まれます。さらに、2021年1月によると、VXCHNGEのレポートによると、いくつかの組織がエッジコンピューティングデータセンターアーキテクチャを採用して、集中処理機能に依存するのではなく、ネットワークエッジ上のデバイスの処理能力を使用して要求とアクションを解決しています。デジタル化と技術の進歩の向上は、成長するビジネスニーズを満たすことにより、データセンター管理業務を簡素化するためのエンタープライズ生産性を高めるための必要性の高まりに対応しています。

プライベート展開モードは、予測期間中に2番目に大きい市場シェアを保持します。これは、費用対効果、スケーラブル、安全なソリューションの採用が増加するためです。ハイブリッド展開モデルは、中小企業におけるクラウドベースのソリューションの実装の増加により、最高のCAGRで上昇すると予測されています。

業界分析による

最大の市場シェアを保持するIT&Telecom業界

業界に基づいて、市場はIT&テレコム、政府、ヘルスケア、製造、BFSI、小売などに分かれています(教育、自動車)。

最大の市場シェアを保持するITおよび通信業界は、市場の主要な業界であるため、予測期間中に最高のCAGRを示すことが期待されています。また、BFSIと政府は、ビッグデータの成長とソフトウェアベースのデータストレージとサービスの必要性の高まりにより、大幅な市場シェアを保持する可能性があります。

BFSI企業は、さまざまなクラウドソリューションを実装して、データストレージ、回復、およびサイバーセキュリティ、および繰り返し処理、保存、および再現する必要がある大量のデータを管理します。たとえば、2021年5月、七面鳥に拠点を置くプライベートバンクであるイシュバンクは、変化するビジネス要件を満たすためにHuaweiソフトウェアを定義したデータセンターネットワークソリューションを定義しました。

SDDCは、ヘルスケア産業システムの仮想化における技術的進歩の出現をもたらしました。このテクノロジーは、多くの医療機関によって採用されており、ネットワークの自動化、効率性、信頼性を高めています。また、メーカーと小売業者は、貴重な洞察を得るために膨大な量のデータを使用しています。このテクノロジーにより、さまざまなソースからのデータを簡単に統合でき、収益性に役立ちます。

地域の洞察

この地域に基づいて、市場は、北米、南アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋などの5つの主要地域で評価されています。

North America Software Defined Data Center Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、予測期間中に最大の市場シェアを保持すると予想されています。この成長は、VMware、Inc.、Cisco Systems、Inc.、IBM Corporationなどの主要なプレーヤーの存在によるものです。さらに、世界のフットプリントを拡大するための主要企業による製品の立ち上げとパートナーシップは、北米の市場の成長を促進する可能性があります。例えば:

2021年3月、テクノロジーソリューションプロバイダーであるScalityは、大規模なマルチクラウドストレージとハイブリッドに対する同社の需要が増加したため、6人の上級幹部を持つアジア太平洋、ヨーロッパ、中東とアフリカの大幅な拡大を発表しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

予測期間中、アジア太平洋地域は最速の成長率で成長すると予想されます。この地域の大幅な成長は、発展途上市場と工業化の増加によるものです。インドの市場は、26.7%の安定したCAGRで成長すると予想されています。 IT管理の電力、リソース、責任の増加の必要性は、APAC地域のコアITインフラストラクチャがより速く発展するにつれて成長します。自己複製サイクルを生み出し、さらなる投資と成長を促進します。インド、中国、日本などの国のデータセンターの確立の拡大により、SDDCの需要が世界中のクライアントに信頼できるインフラストラクチャを提供する需要を高めています。たとえば、2024年1月、インドのデータセンター業界の主要なプレーヤーであるNtt Ltd.は、デリーのノイダにある新しいデータセンターキャンパスの立ち上げを発表しました。このデータセンターのキャンパスは、世界中のクライアントの野望を増すことを目指しています。ソフトウェアが定義された日本で定義されたデータセンター市場は、2025年に推定値33億米ドルに達すると予想されています。

予測された期間を通して、ヨーロッパはかなりの速度で増加すると予想されています。 23.6%のCAGRを展示すると予測されています。好ましいデータセキュリティとプライバシールールに向けて、企業はヨーロッパでソフトウェア定義のデータセンターを迅速に採用しています。一般的なデータ保護規則(GDPR)などの規制規範は、規制がデータのセキュリティとプライバシーを保護するため、欧州諸国にデータセンターを構築することを企業に奨励しています。

ラテンアメリカ、中東、アフリカなどの地域はかなり成長する可能性が高い。この成長は、主にイラン、ブラジル、イスラエル、トルコなどの国々のデータセンターへの投資の増加によるものです。たとえば、2021年9月、トルコにあるTelcoシステムは、テキルダのカパクル地域に新しいデータセンターを開設しました。同社はこのプロジェクトに2億9500万米ドルを投資しました。

ソフトウェア定義されたデータセンター市場の主要企業のリスト

マーケットプレーヤーは、ポジションを強化するために合併、買収、コラボレーションを実装しています

市場の重要な競合他社には、VMware、Inc。、Nutanix、IBM Corporation、Cisco System、Inc。などがあります。これらの企業は、グローバルな拡大を後押しし、高度なソリューションとサービスを提供するために、複数の企業戦略を実施しています。例えば:

プロファイルされた主要企業のリスト:

- VMware、Inc。(カリフォルニア州、米国)

- IBM Corporation(米国ニューヨーク)

- Cisco Systems、Inc。(カリフォルニア、米国)

- Nutanix(カリフォルニア州、米国)

- GreenPages、Inc。(メイン州、米国)

- Dell Technologies(米国テキサス)

- 藤井(東京、日本)

- Hewlett Packard Enterprise Development LP(テキサス州、米国)

- Hitachi Vantara LLC(東京、日本)

- NetApp(カリフォルニア州、米国)

主要な業界開発:

- 2024年1月: Cisco SystemsはNutanixと提携して、世界中の顧客にハイブリッドクラウドサービスを提供しました。 CiscoのハイパーコンバージングされたコンピューティングとNutanixとの統合により、インフラストラクチャ、アプリケーション管理操作、クラウド操作を管理します。

- 2023年12月:エンドツーエンドのハイブリッド、マルチクラウドテクノロジーソリューションプロバイダーであるRackspace Technology Inc.は、VMware仮想化されたストレージ、コンピューティング、クラウド、ネットワーキング管理を備えたSAP用のSDDCエンタープライズおよびビジネスソリューションを発表しました。このエンタープライズグレードソリューションは、VMware VRealizeスイート、物理的および仮想OPS管理、災害復旧のためのRackspaceデータ保護、VMwareハイブリッドクラウド拡張など、さまざまなサービスを提供します。

- 2021年6月:NTT Limitedは、ハイブリッドクラウド環境を最適化するための洗練されたSDNテクノロジーに基づいて、更新されたGlobal Data Center Interconnect Network Servicesを立ち上げました。 NTTの世界的なデータセンターと主要なクラウドサービスプロバイダーとの間のプライベートで安全な接続を可能にするグローバルに統合されたネットワークファブリックサービス。

- 2021年4月:IBM Corporationは、ハイブリッドクラウド全体でデータの可用性とアクセシビリティを簡素化するために設計された更新されたストレージソリューションを開始しました。同社は、ビジネスパフォーマンスと回復力を向上させるために、複雑なハイブリッドクラウド全体で企業がデータの可用性を高めることができるように、新しいコンテナネイティブSDSソリューションを出荷する計画を発表しました。

- 2020年11月:BTは、Global Clientの接続オプションを拡大するために、VMware Inc.を使用して新世代のSDNサービスを開始しました。最初のサービスは、VMwareのSD-WANテクノロジーに基づいて構築されています。 BTの最新のデジタルサービスプラットフォームにより、サービスをリモートで制御または共同管理できます。これにより、顧客はネットワーク全体とさまざまな管理コントロールの単一のビューを取得できます。

報告報告

市場調査レポートは、市場の詳細な分析を提供し、大手企業、製品およびサービスの種類、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。これに加えて、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。前述の要因に加えて、このレポートには、近年市場の成長に貢献してきたいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

範囲とセグメンテーションをレポートします

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの15.90%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネントによって

タイプごとに

展開により

業界によって

地域別

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2025年に876億4,000万米ドルと評価され、2026年の1,086億7,000万米ドルから2034年には3,526億9,000万米ドルに成長すると予測されています。

2025年、北米市場は352億3,000万米ドルでした。

CAGR 15.90%で成長するこの市場は、2026年から2034年にかけて着実な成長を示すでしょう。

サービスセグメントは、予測期間中にこの市場で最高のCAGRを持つ主要なセグメントになると予想されます。

ハードウェアのコスト削減は、業界全体でSDDCの需要を高めることが期待されています。

Cisco System、Inc.、IBM Corporation、VMware、Inc.、Nutanix、GreenPages、Inc。などは、市場のトッププレーヤーです。

北米は2023年に市場シェアを支配しました。

アジア太平洋地域は、予測期間中に最高の成長率を示すと予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。