Software-Defined Satellite市場規模、シェアおよび業界分析、ペイロードアーキテクチャ別(透明/ベントパイプ、回生/オンボード処理、およびハイブリッド透過-回生)、アプリケーション別(ブロードバンド接続、モビリティ接続、政府および防衛、エンタープライズ/バックホール接続および放送)、エンドユーザー別(商用衛星事業者、政府/民間機関、軍事、ネットワークサービス、エンタープライズ/モビリティサービス)、軌道別、スループット クラス別 (従来型、高、超高、マルチテラビット/超容量)、および地域予測、2026 ~ 2034 年

ソフトウェア衛星の市場規模と将来展望

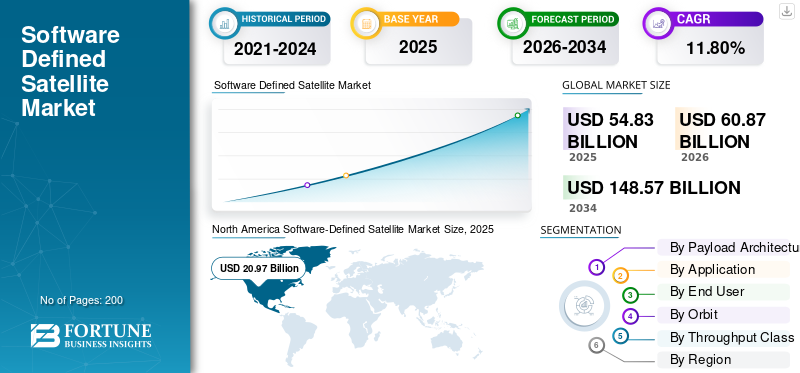

世界のソフトウェア定義衛星市場規模は、2025 年に 548 億 3000 万米ドルと評価されています。市場は 2026 年の 608 億 7000 万米ドルから 2034 年までに 1,485 億 7000 万米ドルに成長すると予測されており、予測期間中に 11.80% の CAGR を示します。北米は 2025 年に 38.25% の市場シェアを獲得し、世界市場を独占しました。

ソフトウェア定義衛星 (SDS) は、フィールド プログラマブル ゲート アレイ (FPGA) やデジタル シグナル プロセッサ (DSP) などのプログラマブル ペイロードを利用する高度な宇宙プラットフォームで、打ち上げ後の通信周波数、電力割り当て、およびカバレッジ ビームのリモート再構成を可能にします。この技術には、ブロードバンド、防衛、地球観測などの複数のミッションをサポートできる多用途のハードウェアが組み込まれています。ソフトウェア静的なハードウェアロック機能ではなく、更新を行います。これらのシステムは、運用の柔軟性が重要となる機敏な接続、IoT、および災害対応に不可欠です。導入は主に、ミッションへの適応性、ライフサイクル コストの削減、地上 5G およびクラウド ネットワークとのシームレスな統合のニーズによって推進されます。

主要なプレーヤーには、柔軟なペイロードを自社の OneSat プラットフォームに統合して適応可能な軌道サービスを実現するエアバスが含まれます。さらに、Thales Alenia Space は、宇宙アプリケーション向けの高度に再構成可能なデジタル プロセッサを開発していることで知られています。ノースロップ グラマンは、特に軍事および商業通信向けの高度なソフトウェア デファインド ペイロードに重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ソフトウェア定義衛星市場の重要なポイント

- 2025年の市場規模:548億3,000万ドル

- 2026年の市場規模:608億7,000万ドル

- 2034 年の予測市場規模: 1,485 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 11.80%

- 北米は 2025 年に 38.25% のシェアを獲得し、ソフトウェア定義衛星市場を独占しました。

- ハイブリッド透明再生セグメントは、2026 年に最大の市場シェアを占めると予想されます。

- 政府および防衛通信部門は 2025 年に世界市場を支配しました。

北米

北米は市場でのリーダーシップを維持しており、この地域の市場は2026年に209億7,000万米ドルと推定されています。

ヨーロッパ

欧州は予測期間中に11.84%のCAGRで成長し、2026年までに141億米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、2026 年に 135 億 2,000 万米ドルに達すると予想されており、引き続き最も急成長している地域市場です。

私たち。

米国 米国のソフトウェア定義衛星市場は、2026 年に 145 億 4,000 万米ドルに達すると推定されています。

日本

日本 日本のソフトウェア衛星市場は、2026 年に 24 億 6,000 万米ドルと推定されています。

続きを読む

ソフトウェア定義衛星市場の動向

ソフトウェア定義衛星への人工知能の統合が市場のトレンドとなっている

ソフトウェア定義衛星への人工知能の統合により、自律的なリアルタイムの意思決定が可能になり、宇宙衛星の運用が変革されています。 AI 主導のオンボード処理は、機械学習モデルを使用して適応ビームフォーミングと動的なリソース割り当てを行い、信号品質とスペクトル効率を最適化し、厳格なレガシー システムの制限を克服します。さらに、深層強化学習により、衛星が飛行制御と姿勢調整を独立して管理できることが研究で実証されています。

- 2026 年 4 月、国防研究開発機構 (DRDO) は、膨大な量のデータを処理してインド政府機関向けの実用的なセキュリティ インテリジェンスを生成するように設計された AI 対応衛星画像システム「Pragya」を導入しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

マルチミッションコンステレーションに対する需要の増加が市場の成長を促進すると予想される

マルチミッション・コンステレーションへの移行は、基本的に、回復力、高スループット、適応性のあるグローバル接続の必要性によって推進されています。政府は、重要なナビゲーション、ミサイル警報、通信サービスを保護するためにこれらの階層型アーキテクチャを導入し、システム障害時でもミッションの継続性を確保しています。商業的には、LEO ネットワークの普及により、サービスが十分に行き届いていない地域での低遅延ブロードバンドと IoT カバレッジに対する急増する需要に応えています。打ち上げコストの削減と衛星の小型化の進歩により、これらのシステムの大量配備が可能になり、ソフトウェア定義のシステムにさらに影響を与えます。衛星市場成長。

- 2025年7月、USSFは、核指揮統制能力を近代化するために機敏でソフトウェア定義の取得経路を利用する進化型戦略衛星通信(ESS)プログラムに関してボーイングと28億米ドルの契約を締結した。

市場の制約

限られたオンボードバッファ容量が市場の制約となっている

限られた搭載バッファ容量は、特に低地球軌道 (LEO) 衛星群において、最新のソフトウェア定義衛星にとって重大なボトルネックとして機能します。これらの衛星は、動的な衛星間リンクを介してバースト的なデータ トラフィックを処理およびルーティングする必要があるため、バッファが小さいとキューのオーバーフローやパケット損失が頻繁に発生し、確定的なデータ送信が中断されます。また、このストレージ制限により、メモリ不足によりダウンリンクの機会が発生する前に大規模な高解像度データセットを蓄積できないため、衛星は一般トラフィックよりもミッションクリティカルなデータを優先する必要があります。

市場機会

5G と 6G の統合により新たな市場機会が創出される

非地上ネットワーク (NTN) と呼ばれる 5G および 6G と衛星群との統合は、統一されたグローバルな通信ファブリックを確立することにより、大きな市場機会を生み出します。この移行により、衛星は単純なバックホール プロバイダーからアクティブ ノードに移行できるようになり、デバイスへの直接接続が可能になり、以前は到達できなかった海域、農村部、山岳地帯までカバー範囲を拡大できます。 LEO アーキテクチャと 3GPP 標準を活用することで、通信事業者は、地上のセルラー インフラストラクチャのギャップをシームレスに埋める、低遅延で回復力のあるサービスを提供できます。

市場の課題

高額な初期研究開発コストが市場の大きな課題となっている

研究開発(R&D)の初期費用が高額であることは、SDS 導入における市場の大きな課題となっています。これらの高度なプラットフォームを開発するには、複雑でプログラム可能なハードウェアと、過酷な宇宙環境に耐えることができる堅牢なソフトウェア中心のアーキテクチャの設計に多額の資金投資が必要です。さらに、これらのシステムに対する業界全体の標準化が欠如しているため、開発サイクルが長くなり、新しい SDS プラットフォームと従来の地上インフラストラクチャ間の相互運用性が妨げられます。これらのシステムは、リモート再構成を通じて長期的な運用コストを削減することを目的としていますが、多額の初期資本要件が小規模市場参加者にとって依然として高い参入障壁となっています。

セグメンテーション分析

ペイロードアーキテクチャ別

ペイロードの柔軟性により、ハイブリッドの透過型セグメントと回生型セグメントの成長を促進

ペイロード アーキテクチャに基づいて、市場は透明/ベントパイプ、再生/オンボード処理、および透明/再生のハイブリッドに分類されます。

ハイブリッド透明再生セグメントは、ソフトウェア定義衛星市場で最大のシェアを占めると予想されます。市場のセグメント的な成長は、ハイブリッドの透明再生ペイロードによるもので、スペクトル効率を最適化するために従来のベントパイプリレーと高度なオンボードデジタル処理を切り替えるのに必要な重要な機敏性を提供します。

再生/車載処理セグメントは、予測期間中に 12.37% という高い CAGR で増加すると予想されます。

用途別

政府および防衛通信分野の成長を促進するセキュリティ需要の強化

アプリケーションに基づいて、市場はブロードバンド接続、モビリティ接続、政府および防衛通信、エンタープライズ/バックホール接続、放送/メディア/その他に分類されます。

2025 年には、政府および防衛通信部門が世界市場を支配しました。これらのミッションでは、現代の軍事作戦で求められる復元力のあるリアルタイムの戦術的状況認識と通信の信頼性を維持するために、安全性が高く、妨害波に強く、再構成可能なリンクが必要です。

政府および防衛通信セグメントは、予測期間中に 12.36% という高い CAGR で成長すると予測されています。

エンドユーザー別

商用衛星事業者セグメントの成長を促進するためのスケーラビリティ要件

エンドユーザーに基づいて、市場は商用衛星事業者、政府/民間機関、防衛/軍事、電気通信/ネットワーク サービス プロバイダー、エンタープライズ/モビリティ サービス プロバイダーなど。

商用衛星通信事業者部門は、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。これらのシステムは、軌道上の資産を変化する世界的な地上市場の需要に合わせるために必要な、迅速でコスト効率の高いサービス拡張性とリモート再構成機能を提供します。

防衛/軍事セグメントは、予測期間中に12.52%という高いCAGRで成長すると予測されています。

オービットで

LEOセグメントの成長を促進する低遅延接続

軌道に基づいて、市場はGEO、MEO、LEO、HEO/特殊軌道に分類されます。

地球低軌道 (LEO) セグメントが市場シェアを独占しました。セグメント的な成長は、リアルタイム データ ストリーミング、大規模な IoT カバレッジ、機敏でグローバルに分散されたネットワーク アーキテクチャに必要な、不可欠な低遅延および高帯域幅の接続を提供する LEO の近接性によるものです。

さらに、静止軌道 (GEO) セグメントは、予測期間中に 11.54% という高い CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

スループットクラス別

超高スループット衛星 (VHTS) セグメントの成長を促進する大容量帯域幅

スループットクラスに基づいて、市場は従来のスループットソフトウェア定義衛星、高スループット衛星(HTS)、超高スループット衛星(VHTS)、およびマルチテラビット/超大容量ソフトウェア定義衛星に分類されます。

超高スループット衛星 (VHTS) セグメントが市場シェアを独占しました。セグメント別の成長は、高解像度エンタープライズ サービスとシームレスなマルチギガビット ブロードバンド統合に対する急増する需要をサポートするために必要な、大規模で柔軟なデータ容量を提供するこれらのプラットフォームの能力によるものです。

さらに、マルチテラビット/超大容量のソフトウェア定義衛星セグメントは、予測期間中に 12.25% という高い CAGR で成長すると予測されています。

ソフトウェア衛星市場の地域別展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北アメリカ

North America Software-Defined Satellite Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に189億2,000万米ドルで圧倒的なシェアを維持し、2025年も209億7,000万米ドルで首位を維持した。北米は、機敏なアーキテクチャと堅牢なエコシステムに対する高い需要に支えられ、SDS 市場を支配しています。 NASA や国防総省などの業界リーダーや機関は、戦略的な研究開発投資を通じてイノベーションを推進しています。

米国のソフトウェア定義衛星市場

北米の強い貢献と地域内での米国の優位性に基づいて、米国市場は分析的に2026年に約145億4,000万米ドルと概算できます。さらに、予測期間中のCAGRの約12.04%を占めます。米国は主要なハブであり、国防総省と宇宙開発庁 (SDA) からの大規模な連邦政府の支援を受けています。これらの機関は、大規模な二重用途衛星群に資金を提供しています。

ヨーロッパ

欧州は、予測期間中に11.84%という安定した成長率を記録し、全地域の中で2番目に高く、2026年までに評価額141億米ドルに達すると予測されています。欧州は、IRIS²コンステレーション・イニシアチブによる戦略的自治を優先しています。欧州宇宙機関 (ESA) は、「安全と宇宙のための宇宙システム」を通じてこれをサポートしています。安全(4S)」プログラム。安全で再構成可能な接続のための研究開発に資金を提供します。

英国のソフトウェア衛星市場

2026 年の英国市場は約 44 億 8,000 万ドルと推定され、予測期間中の CAGR の約 12.31% に相当します。英国は、国家宇宙イノベーション プログラムと C-LEO プログラムを通じて成長を促進しています。さらに、政府の支援により、5G/6G 衛星と地上波の統合に関する共同研究がサポートされています。

ドイツのソフトウェア衛星市場

ドイツの市場は、2026 年に約 39 億 1,000 万米ドルに達すると予測されています。ドイツの成長は、柔軟な高帯域幅接続の必要性、防衛および商業スペースへの多額の投資によって推進されています。

アジア太平洋地域

アジア太平洋地域は、2026 年に 135 億 2,000 万米ドルに達すると推定されており、市場で 3 番目に大きい地位を確保すると同時に、予測期間中に最も急成長している地域でもあります。この地域の成長は、遠隔地における接続ギャップを埋める必要性によって推進されています。しかし、衛星通信と軍事近代化プロジェクトの急速な拡大により、SDS の導入が促進されています。

日本のソフトウェア衛星市場

2026 年の日本市場は約 24 億 6,000 万ドルと推定され、予測期間中の CAGR の約 12.32% を占めます。 日本は、強力な官民パートナーシップによる小型化とデュアルユースの自律型コンステレーションを重視しています。研究開発の取り組みは、高度なリモート センシングとリアルタイムのミッション管理ソフトウェアに重点を置いています。

中国のソフトウェア衛星市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約4億7,000万米ドルと推定されています。中国の国家主導モデルは、大規模な LEO コンステレーションの展開と AI 統合衛星システムの二重用途に重点を置いています。

インドのソフトウェア衛星市場

2026 年のインド市場規模は約 36 億 2,000 万米ドルと推定されています。インドは、AI主導のイメージングや安全な通信に焦点を当てたプロジェクト「Pragyashakti」などの取り組みを通じて宇宙分野を加速させている。 ISRO および防衛研究に対する政府資金の増額により、先住民のソフトウェア デファインド ハードウェア開発が支援されています。

世界のその他の地域

世界のその他の地域には、中東、アフリカ、ラテンアメリカ地域が含まれます。これらの地域の成長は、主に国際協力と基本的な接続のための LEO ネットワークの採用によって推進されています。投資は多くの場合、環境モニタリングと安全な政府関係のためのインフラストラクチャの構築に焦点を当てます。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ60億5,000万米ドルと39億5,000万米ドルの評価額に達すると予想されています。

競争環境

主要な業界プレーヤー

戦略的パートナーシップと AI を活用した接続強化が市場拡大を促進

ソフトウェア定義衛星市場は、エアバス、タレス・アレニア・スペース、ノースロップ・グラマン、マクサー・テクノロジーズ、ボーイングなどの専門的な航空宇宙技術のリーダーによって適度に統合されています。これらの企業は、複雑で再プログラム可能なペイロード アーキテクチャと高性能モジュール型システムを通じて大きなシェアを保持しています。衛星バスさまざまな政府および商業ミッションに合わせたデザイン。

これらのプレーヤーは、ミッションの機敏性とシームレスな地上ネットワーク接続に対する進化する需要に対応するために、デジタル信号処理、プログラマブル FPGA 統合、AI 主導の自律リソース管理の進歩に重点を置いています。ボーイング社がモジュール式の大容量戦略的通信コンステレーションに関して政府機関と協力する一方、タレス・アレニア・スペース社は再構成可能なプロセッサをマルチミッションの欧州インフラプロジェクトに統合するなど、戦略的パートナーシップにより市場拡大が加速している。さらに、Maxar Technologies は、急速に拡張する商用ブロードバンド ネットワーク向けに、高出力で再プログラム可能なバス設計を提供します。

プロファイルされた主要な Software-Defined Satellite 企業のリスト

- Airbus (Netherlands)

- Boeing (U.S.)

- Lockheed Martin Corporation (U.S.)

- Northrop Grumman (U.S.)

- Thales Group (France)

- Maxar Technologies (U.S.)

- L3Harris Technologies (U.S.)

- NEC Corporation (Japan)

- BAE Systems (U.K.)

- SWISSto12 (Switzerland)

主要な産業の発展

- 2026 年 3 月:世界的な宇宙ソリューションプロバイダーのSESによると、ボーイング製の9番目と10番目のO3b mPOWER衛星が商業運用を開始し、洗練されたソフトウェア定義の機能により世界的な接続性が向上しました。

- 2026 年 2 月:クレイトス・ディフェンス・アンド・セキュリティ・ソリューションズ社によると、エアバス・ディフェンス・アンド・スペース社はクレイトスに対し、顧客のスペース・コミュニケーション・テクノロジーズ(SCT)に地上セグメントを供給する契約を結んだという。OmanSat-1ソフトウェア定義衛星はSPCによってサポートされる予定だという。

- 2025 年 11 月:エアバス・ディフェンス・アンド・スペースは、スペース・コミュニケーション・テクノロジーズ(SCT)から、最先端の完全に再構成可能な高スループットの OneSat 通信衛星および関連システムである OmanSat-1 の契約を締結しました。

- 2024 年 9 月:Thaicom Public Company Limited (Thaicom) は、Kratos Defense & Security Solutions, Inc. にエンドツーエンド地上システムの契約を締結しました。タイコムは、衛星と地上システムを連携して構成し、オンデマンドでクライアントにサービスを提供することで、新しいソフトウェア定義衛星である THAICOM-10 の高度な機能を最適化できるようになります。

- 2024 年 5 月:タレス・アレニア・スペースのSpace INSPIRE(INStant SPace In-orbit REconfiguration)プラットフォームに基づく新世代ソフトウェア定義衛星JSAT-31の建設契約が、スカパーJSATとタレス(67%)とレオナルド(33%)の合弁会社タレス・アレニア・スペースによって発表された。

レポートの範囲

世界的な業界分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術進歩の概要、規制環境、ポーターのファイブフォース分析、会社概要、改修プログラムなど、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な航空業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界のソフトウェア定義衛星市場レポートには、市場シェアに関する情報と主要な運営プレーヤーのプロフィールを含む詳細な競争状況が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 11.80% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | ペイロード アーキテクチャ、アプリケーション、エンド ユーザー、オービット、スループット クラス、およびリージョン別 |

| ペイロード アーキテクチャ別 |

|

| アプリケーションによる |

|

| エンドユーザーによる |

|

| オービットにより |

|

| スループットクラス別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 548 億 3,000 万米ドルで、2034 年までに 1,485 億 7,000 万米ドルに達すると予測されています。

2025 年の市場価値は 209 億 7,000 万米ドルでした。

市場は、予測期間中に 11.80% の CAGR を示すと予想されます。

ペイロード アーキテクチャにより、ハイブリッド透明再生セグメントが市場を支配すると予想されます。

マルチミッションコンステレーションに対する需要の増加が市場の成長を促進すると予想されます。

エアバス、タレス アレニア スペース、ノースロップ グラマン、マクサー テクノロジーズ、ボーイングは、世界市場における主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。