衛星ペイロード市場規模、シェアおよび業界分析、ペイロードタイプ別(通信、画像処理、ナビゲーションなど)、車両タイプ別(小型および中型から大型)、軌道別(LEO、GEO、MEO)、アプリケーション別(気象監視、通信、科学研究、監視など)、エンドユース別(商業および軍事)、および地域予測、 2025~2032年

主要市場インサイト

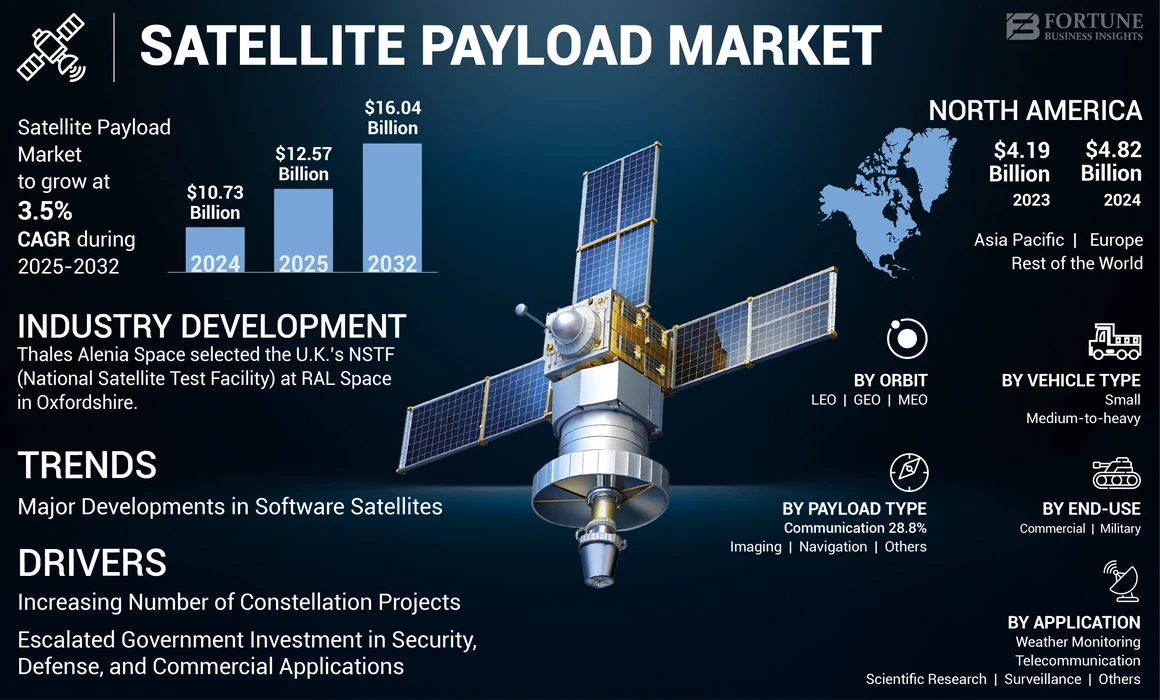

世界の衛星ペイロード市場規模は2024年に107億3,000万米ドルと評価され、2025年の125億7,000万米ドルから2032年までに160億4,000万米ドルに成長すると予測されており、予測期間中に3.5%のCAGRを示します。北米は世界の衛星ペイロード市場を独占し、2024 年には市場シェアの 44.92% を占めました。業界の成長は、衛星群配備の加速、防衛近代化プログラム、帯域幅需要の拡大、地球観測への投資、民間および軍事宇宙エコシステム全体にわたる衛星プラットフォームの小型化によって推進されています。

特定の目的のために衛星に搭載される科学的または技術的機器はペイロードと呼ばれます。この用語は、主なミッション目的を実行する宇宙船の部分を表すために使用されます。ペイロードは、その目的、サイズ、構成、機能が異なります。これらは、科学機器、通信機器、計器、またはミッションに必要なその他の特殊な機器です。

さらに、ペイロードは、地球環境の観察や研究から、遠く離れた惑星や銀河の探索に至るまで、さまざまな用途に使用されます。これらは宇宙探査、天気予報、環境監視、通信において重要な役割を果たしています。たとえば、AAC Clyde Space は 2023 年 1 月に、船舶の画像化を支援する自動識別システム (AIS) などの地球観測アプリケーション向けに、AAC AIS-Sat1 (ケルピー 1) 衛星を打ち上げました。さらに、2023年2月には、タレス・アレニア・スペースがスペインの通信会社ヒスパマール向けにアマゾナス・ネクサス通信衛星を打ち上げた。世界中でこのような取り組みが、予測期間中の衛星ミッションペイロードの市場成長を推進します。

衛星ペイロード市場は、宇宙システムが低頻度の特注ミッションから大量の機能主導型の展開に移行するにつれて、構造的変革を経験しています。ペイロードは衛星の価値、性能の差別化、ミッションの経済性をますます定義します。政府、防衛機関、民間事業者は、データ スループット、応答性、ライフサイクル効率を最大化するためにペイロードの革新を優先しています。

衛星ペイロード市場規模の拡大は、通信帯域幅、地球観測、ナビゲーションの回復力、監視機能への投資の増加によって推進されています。地球低軌道コンステレーションの急増により、ペイロード アーキテクチャが再形成され、より小型のソフトウェア定義のモジュール設計が好まれています。同時に、静止軌道プラットフォームは、長期間のミッションと広範囲のカバー範囲に最適化された高出力ペイロードを引き続き求めています。

衛星ペイロードの市場シェアは、垂直統合された製造と深い顧客関係を持つ確立された航空宇宙産業の主要企業に依然として集中しています。ただし、競争力学は進化しています。オペレータがフルプラットフォームの差別化ではなくパフォーマンスの最適化を求める中、特に画像センサー、無線周波数システム、オンボード処理の専門ペイロード開発者は、付加価値を獲得しています。

衛星ペイロード市場の傾向は、デジタル ペイロード、電子的に制御されるアクティブ アンテナ、および再構成可能なトランスポンダーの採用が増加していることを示しています。これらの技術は運用の柔軟性を高め、軌道上の適応性を可能にします。軍事需要は依然として重要な安定要因であり、予算サイクルにもかかわらず高仕様ペイロードの調達を支えています。

衛星ペイロード市場の成長は、予測期間を通じて引き続き堅調に推移すると予想されます。拡大は、国家安全保障上の責務、商用接続の需要、科学探査ミッションによって支えられています。地域的には、北米とヨーロッパが高価値ペイロードの開発を中心に、アジア太平洋地域が容量拡大を加速しています。全体として、市場の見通しは、ますます競争が進み多様化する宇宙経済の中で、ペイロード中心のイノベーションに対する持続的な需要を反映しています。

衛星ペイロード市場の動向

ソフトウェア衛星の主要な開発が市場の成長を促進する

ソフトウェア定義機能を備えた衛星は、地上局からのコマンドを通じて構成でき、AI ベースのペイロードとオペレーティング プロセッサを備えています。衛星には、ビームフォーミング アンテナ、ルート プロセッサ、およびソフトウェア定義の復調機能が搭載されている場合があります。これらのサテライトは、必要に応じて自身を更新および再構成できます。

オペレーターが必要に応じてビームを調整できるようにすることで、次世代ソフトウェア衛星は飛行中のブロードバンド ユーザーに改善された接続を提供できるようになります。将来のモビリティ アプリケーション向けに、超高速、改善された容量の柔軟性、冗長性、および下位互換性も衛星によってサポートされます。さらに、ソフトウェア デファインド サテライトおよびソフトウェア デファインド ネットワーク ソリューションが、ますます多くのレガシー組織や新興企業によって発表されています。

- 北米では、衛星ペイロード市場が2023年の41億9,000万米ドルから2024年には48億2,000万米ドルへと成長しました。

衛星ペイロード市場の傾向では、デジタル化と再構成可能性がますます重視されています。運用者は、変化する需要パターンに適応するために軌道上で再プログラミングできるペイロードを好みます。ソフトウェア定義のペイロードにより、固定アーキテクチャへの依存が軽減され、ミッションの関連性が拡張されます。

電子的に制御されるアクティブ アンテナは、重要なトレンドを表しています。これらのシステムにより、動的なビーム整形と容量の迅速な再割り当てが可能になります。柔軟性とパフォーマンスの向上により、通信および防衛アプリケーション全体で採用が拡大しています。

小型化がペイロード設計の形成を続けています。小型衛星には、能力を犠牲にすることなくコンパクトで軽量なペイロードが必要です。材料、エレクトロニクス、熱管理の進歩がこの移行をサポートします。 オンボード処理が注目を集めています。ペイロードには、送信前にデータを前処理するためにエッジ コンピューティングがますます統合されています。この機能により、帯域幅要件が軽減され、時間に敏感なアプリケーションの応答性が向上します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

衛星ペイロード市場の推進要因

衛星ペイロード市場の成長を促進するためのコンステレーション プロジェクトの拡大

衛星群 (または群) は、同じ目的を果たし、同じエンティティによって制御される、同一または類似のタイプの人工オブジェクトのシステムです。これらのグループは世界中の地上局に情報を送信し、内部で接続されている場合もあります。これらは補完的なものであり、システムとして機能します。衛星は群れを成して軌道面と同等の軌道を周回して、継続的かつ実質的に中断のない地球規模のカバーを提供します。

2023 年 11 月に、英国は新しい連合を設立する予定でした。 小型衛星スペインとポルトガルとの気候変動と災害監視に関する研究を改善することを目的としています。ポルトガルの宇宙船4機と英国の企業オープン・コスモスが建造した1機で、コンステレーションの第1段階が形成される。英国宇宙庁はこの衛星の開発に380万ドルを拠出する。それが完了すると、EO と通信ペイロードを備えた 16 機の衛星が Atlantic Constellation に含まれることになります。

民間企業や政府が通信、地球観測、気象監視、その他の用途のために衛星群に投資するにつれ、革新的なセンサーの需要が高まっています。これらのセンサーは、重要な情報をリアルタイムで取得して地球に送信するために使用する必要があります。これにより、組織や団体は情報に基づいた意思決定を行うことが容易になります。

また、高性能の宇宙ベースのデータと接続に対する需要も継続しています。政府や民間事業者は、通信、インテリジェンス、ナビゲーション、環境監視をサポートするために衛星への依存度を高めています。ペイロード能力はミッションの有効性を直接決定し、高度なセンシングおよび伝送技術への継続的な投資を推進します。

ブロードバンド接続要件の増加により、ペイロードの需要がさらに加速しています。衛星通信事業者は、サービスが十分に行き届いていない地域、モビリティ プラットフォーム、安全な通信ネットワークにサービスを提供する能力を拡大しています。この拡張には、より高いスループット、周波数の柔軟性、およびデジタル信号処理機能を備えたペイロードが必要です。

市場の成長を促進するために防衛、セキュリティ、商用アプリケーションへの政府投資を増加

防衛および安全保障の目的で宇宙ベースの資産の重要性が高まっていることにより、衛星機器の需要が高まっています。これらのペイロードは、監視、情報収集、早期警告システムに使用されます。防衛と安全の目的で、衛星は監視と情報収集において重要な役割を果たします。

防衛近代化プログラムは重要な推進力となります。軍事ペイロードでは、回復力、冗長性、安全な通信が優先されます。政府は、状況認識を強化し、戦略的資産を保護するために次世代ペイロードに多額の投資を行っており、商業サイクルに依存しない安定した需要を支えています。

技術の進歩により導入が促進されます。小型化、電力効率、オンボード処理の改善により、制限された質量と体積の制限内でより高性能なペイロードが可能になります。これらの技術革新は、地球低軌道星座の迅速展開モデルと一致しています。

さらに、宇宙軍は、計画されている深宇宙先進レーダー機能の開発を支援するための資金を求めています。レーダー静止軌道上の敵の脅威を探知するシステム。 2024年度の予算要求には、これまで検出できなかった宇宙の脅威を検出し、実用的な宇宙領域の認識をサポートするための情報を収集するための、地上ベースの電気光学深宇宙監視システムの強化も含まれています。

弾道ミサイルの発射を追跡し、早期警戒システムを提供できる衛星ペイロードにも政府による投資が記録されている。これらのペイロードはミサイルの脅威への迅速な対応と領土と国民の保護を可能にするため、国家安全保障にとって不可欠です。このような取り組みは、世界中で市場の成長を促進します。

抑制要因

センサーの故障による速度低下は市場の成長を妨げる可能性がある

宇宙ミッションの成功は、ペイロードの故障によって直接影響を受ける可能性があります。センサー データは、ミッション中に正しい意思決定を行うための精度と信頼性にとって不可欠です。センサーの故障により、データ収集が不十分になり、測定エラーが発生し、より厳しい意思決定プロセスが発生する可能性があります。

このような状況では、漏洩した情報によってミッションの目的が挫折し、科学的発見やミッションの計画された作戦目標が妨げられる可能性があります。宇宙ベースのセンサーは、強力な放射線、真空、温度変動などの非常に過酷な条件にさらされます。これらの環境条件は、センサーの劣化、早期摩耗、さらには完全な故障につながる可能性があります。これらの要因は、衛星ペイロード市場の成長を妨げる傾向にあります。

衛星センサーの信頼性と耐久性を確保することは、宇宙機関とメーカーの両方にとって重要な課題です。宇宙ミッションでセンサーが故障した場合、データの損失、ミッションの失敗、貴重なリソースの浪費など、悲惨な結果が生じる可能性があります。

需要のファンダメンタルズが良好であるにもかかわらず、衛星ペイロード市場はいくつかの制約に直面しています。高い開発コストと認定コストが依然として大きな障壁となっています。ペイロードには信頼性基準を満たすために広範なテストが必要であり、スケジュールが延長され、財務リスクが増大します。

サプライチェーンの複雑さが成長をさらに抑制します。ペイロードの製造は、特殊なコンポーネント、放射線耐性のある電子機器、および精密な製造能力に依存しています。混乱や物資の不足により、ミッションのスケジュールが遅れ、コストが膨らむ可能性があります。 統合の課題により、スケーラビリティも制限されます。ペイロードは、衛星プラットフォーム、打ち上げロケット、地上システムとシームレスに連携する必要があります。カスタマイズ要件により、特にマルチミッション プラットフォームの場合、エンジニアリングの複雑さが増大します。

市場機会:

地球低軌道星座の拡大は大きなチャンスをもたらします。大規模な導入には大量の標準化されたペイロードが必要となり、サプライヤーに反復可能な収益源が生まれます。この変化により、モジュール設計とスケーラブルな製造が促進されます。防衛およびセキュリティのアプリケーションには長期的な成長の可能性があります。政府は回復力のある宇宙アーキテクチャへの投資を続けており、安全な通信、監視、ナビゲーションペイロードの需要を高めています。これらのプログラムは、プレミアム価格設定と長期契約をサポートします。

新興市場はさらなるチャンスをもたらします。国家宇宙計画が成熟するにつれて、通信および地球観測ペイロードの需要が増加しています。パートナーシップと技術移転の取り組みにより、市場への参入が促進されます。商用地球観測はますます好転を見せています。高解像度のイメージングと分析は、農業から都市計画に至るまでのアプリケーションをサポートします。マルチスペクトルおよび合成開口レーダー イメージング用に最適化されたペイロードにより、差別化された製品が可能になります。

衛星ペイロード市場セグメンテーション分析

ペイロードタイプによる分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地球観測衛星の需要増加により画像ペイロードが優勢に

衛星ペイロードの市場は、ペイロードの種類によって、通信、画像処理、ナビゲーションなどに分類されます。

イメージングペイロード

2024 年には画像セグメントが最大の市場シェアを占めました。画像衛星は、高解像度の画像と、宇宙および地球上の物体の形状、サイズ、位置の正確な測定値を提供します。このような画像衛星は地理空間データ収集において重要な用途を有しており、この分野を支配すると予想されている。

画像ペイロードは、地球の観察、監視、環境監視ミッションをサポートします。このセグメントには、光学、マルチスペクトル、ハイパースペクトル、および合成開口レーダー システムが含まれます。需要は、永続的な監視と高い空間解像度を必要とするアプリケーションによって促進されます。商用画像ペイロードは再訪問率とデータの収益化を優先しますが、軍事ペイロードは精度と復元力を重視します。画像ペイロードは、通信ペイロードよりも容量が少ないにもかかわらず、価値の創造に大きく貢献します。

たとえば、2023 年 3 月に、Capella Space は、地球観測とレーダー画像処理を主な目的とする Capella-10 (Whitney 8) 衛星を打ち上げました。同社は、この種のイメージングのために LEO 軌道上に位置する衛星を運用しています。

通信ペイロード

通信セグメントは、2025 年から 2032 年の予測期間中に最も急成長するセグメントになると予想されます。通信衛星は、地軸の周りに信号を送信することで宇宙において重要な役割を果たし、地理的に離れたエリア間の通信を可能にします。宇宙ミッションの増加に伴い、これらの衛星は予測期間中に顕著な需要を記録すると予想されます。たとえば、2022年9月、通信事業者に衛星を提供する契約の一環として、AST SpaceMobileはBluewalker 3を打ち上げた。これにより、携帯電話が衛星に直接接続し、主に通信目的で動作できるようになる。

通信ペイロードは、衛星ペイロード市場内で最大の収益を生み出すセグメントです。需要は、ブロードバンド接続、モビリティ サービス、安全な政府通信、バックホール要件によって促進されます。これらのペイロードは、高スループット、周波数俊敏性、スペクトル効率を重視します。デジタル チャネライゼーションとビームフォーミング機能により、差別化がますます明確になります。商用電気通信および防衛分野での採用が最も盛んであり、通信ペイロードが衛星ペイロード市場の成長と市場シェア集中の中心となっています。

- 通信部門は2024年に28.8%のシェアを占めると予想されている。

ナビゲーションペイロード

ナビゲーション ペイロードにより、民間および防衛インフラに不可欠な測位、ナビゲーション、およびタイミング サービスが可能になります。これらのペイロードには、優れた精度、冗長性、信号の完全性が要求されます。国家安全保障への影響により、このセグメントは政府所有が大半を占めています。導入量は限られていますが、長いプログラム ライフサイクルと優れた仕様により、安定した収益貢献がサポートされます。ナビゲーションペイロードは、衛星ペイロード市場の戦略的重要性を強化します。

車種別分析

さまざまな宇宙機関による重量ペイロードの衛星打ち上げの増加により、中重量から重量のセグメントが優勢

車両タイプに基づいて、衛星ペイロードの市場は小型、中型から大型に分類されます。

中型から大型の衛星

2024 年には中重量級セグメントが市場を支配しました。これは、多数の用途向けに大手官民衛星事業者による中型および重量級衛星の打ち上げ計画が増加したためです。たとえば、2022 年 10 月に、中重量衛星であるアンゴサット 2 が ISS レシェトネフによってアンゴサットの軌道に打ち上げられました。通信用途に打ち上げられる衛星の質量は約 2,150 kg です。

中型および重量型衛星は、長期間のミッションに最適化された高出力、高能力のペイロードを搭載しています。これらのペイロードは、静止通信、防衛アプリケーション、高度な科学ミッションをサポートします。量は少なくなりますが、ペイロードあたりの収益は大幅に増加します。このセグメントは、衛星ペイロード市場内で価値の集中を維持するために引き続き重要です。

小型衛星

この小規模セグメントは、2025 年から 2032 年の予測期間中に最も急成長するセグメントになると予測されています。地球観測や通信、科学研究など幅広い用途に利用される小型衛星の増加に伴い、500kg以下の軽量衛星の打ち上げが増えています。 SpaceX、Amazon、One Web などによる衛星群プロジェクトは、この分野の成長を後押しするでしょう。

小型衛星は、コンステレーション主導の配備モデルにより、衛星ペイロード市場内のユニットボリュームの大半を占めています。小型衛星のペイロードでは、コンパクトなフォームファクター、低消費電力、迅速な製造が重視されます。これらのペイロードは、通信、画像処理、および科学ミッションをサポートします。コスト効率と拡張性が採用を促進し、衛星ペイロード市場全体の規模拡大に大きく貢献します。

軌道解析による

地球低軌道での衛星打ち上げミッションの増加により、LEOセグメントが優勢

軌道ごとに、市場は LEO、GEO、MEO に分割されます。

地球低軌道 (LEO)

地球低軌道は、衛星ペイロード市場における成長の原動力となっています。 LEO ペイロードは、低遅延、高い再訪問率、分散アーキテクチャを優先します。コンステレーション展開モデルは、標準化されたペイロードと迅速な反復を優先します。ブロードバンド通信と地球観測での採用が最も強力です。 LEO は、量主導型の衛星ペイロード市場の成長を推進します。

LEOセグメントは2024年に市場を支配し、予測期間中に最も急成長するセグメントになると予測されています。 LEOの軌道は地球の表面近くにあります。したがって、衛星はより短い時間で地球の周りを周回して、ある地域を継続的に監視できます。さまざまな主要市場プレーヤーによる LEO での通信、イメージング、ナビゲーション、およびその他の衛星の打ち上げの増加により、予測期間中のセグメントの成長が促進されると予想されます。

静止軌道 (GEO)

静止軌道ペイロードは、高出力、広いカバー範囲、長い運用寿命を重視します。これらのペイロードは、ブロードキャスト、固定衛星サービス、および戦略的通信をサポートします。成長の鈍化にもかかわらず、GEO ペイロードは、複雑さとパフォーマンス要件により、市場価値のかなりのシェアを維持しています。

GEO セグメントは、2025 年から 2032 年にかけて 2 番目に高い CAGR で成長すると予想されています。このセグメントの成長は、固定アンテナからの無線周波数信号の送信の増加によるものです。 GEO 衛星により、永続的な通信リンクの確立が可能になります。さらに、広い表面積をカバーするための大型衛星の需要の高まりにより、市場の成長が促進されると予想されます。たとえば、アリアンスペースは 2023 年 9 月にインテルサットと小型静止通信衛星を打ち上げる契約を締結しました。 2026 年の初めに、インテルサットは IS-45 と呼ばれる衛星を打ち上げる予定です。アリアン 6 のより強力なバージョンであるアリアン 64 では、衛星は匿名の乗客を乗せて飛行します。

中地球軌道 (MEO)

中地球軌道ペイロードは主にナビゲーションと特殊な通信ミッションをサポートします。このセグメントは、カバレッジと遅延の利点のバランスをとります。導入は依然として限定的ですが、特に政府主導のプログラムにとって戦略的に重要です。

アプリケーション分析による

SATCOMの需要増加により、電気通信部門が市場を独占

衛星ペイロードの市場はアプリケーションごとに気象監視、電気通信、科学研究、監視など。

電気通信セグメントは 2024 年に市場を支配し、宇宙ベースの接続に対する需要の高まりにより、2024 年から 2032 年の予測期間中に最も急成長するセグメントになると予測されています。 MSSやVSATなどのサービスを提供する通信衛星の打ち上げが増加している。たとえば、2024年1月、インドの宇宙機関ISROの商業部門は、大型通信衛星が今年後半にスペースX社のファルコン9で打ち上げられると発表した。 2024 年の第 2 四半期に、ISRO は GSAT 20 通信衛星を軌道に送り込む予定です。電気通信アプリケーションが商業需要を支配しています。ペイロードはブロードバンド、モビリティ、安全な通信をサポートします。継続的な容量拡張により、衛星ペイロード市場の成長が維持されます。

気象監視セグメントは、2025 年から 2032 年の予測期間中に 2 番目に高い CAGR で成長すると予想されます。この分野の成長は、気候の分析、世界中の危険の監視、天気予報のための衛星の使用が増加したことによるものです。たとえば、2022 年 11 月、NASA は米国海洋大気局向けの一連の極軌道気象衛星の 3 号機の打ち上げに成功しました。気象監視ペイロードは、予測、気候分析、災害への備えをサポートします。政府と研究機関が需要を促進します。ペイロードはセンサーの精度とデータの継続性を重視します。

科学的ペイロードにより、宇宙探査と基礎研究が可能になります。これらのミッションはイノベーションを推進しますが、商業規模は限られています。監視ペイロードは、防御とセキュリティの目標をサポートします。高い仕様要件がプレミアム価格を維持します。

最終用途分析による

国境警備と監視のための衛星打ち上げミッションの増加により、軍事分野が市場を支配

衛星ペイロードの市場は、最終用途によって商業用と軍事用に分類されます。

軍事最終用途は高価値の需要を維持します。ペイロードでは、セキュリティ、復元力、冗長性が重視されます。防衛プログラムは、サイクル全体にわたって衛星ペイロード市場の成長を安定させます。 2024年には軍事部門が市場を支配しました。監視と地理地図作成活動を強化するために世界中のさまざまな防衛機関からの支出が増加したことは、2023年のこの部門の市場シェアに貢献する重要な要因の1つです。たとえば、2023年3月には、ロシアのプログレスロケット宇宙センターがロシア国防軍向けの監視衛星であるBARS-M4(コスモス2567)を打ち上げました。地球観測と電子諜報ミッションが衛星の主な用途です。

商業最終用途は量の増加を促進します。通信事業者はコスト効率、拡張性、データの収益化を優先します。商業需要により、モジュール化とデジタル化に向けてペイロード設計が再構築されています。商用セグメントは、2025 年から 2032 年にかけて最も高い CAGR を示すと推定されています。通信、ナビゲーション、ペイロードに対するサードパーティ ユーザーの需要の増加が、このセグメントの市場シェアにさらに貢献しています。たとえば、2023 年 5 月にインドは第 2 世代航法衛星を打ち上げ、軌道上に置くことに成功しました。重量 2,232 kg の NVS-01 衛星は、当初インド地域航法衛星システム (IRNSS) と名付けられたインドの NavIC 衛星航法システムの一部であり、静止衛星打ち上げロケット (GSLV) によって運ばれました。 NavIC はインドのグローバル GPS 測位システムです。このような衛星は、新興国全体の商業分野の成長も促進するでしょう。

地域の見識

地理的に、市場は北米、ヨーロッパ、アジア太平洋、その他の地域に分かれています。

North America Satellite Payload Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の衛星ペイロード市場分析:

北米は衛星ペイロード市場で最大のシェアを保持しています。この市場は、2024 年に 48 億 2,000 万米ドルと評価されました。この地域の成長は、スペース X、ブルー オリジン、ロッキード マーチン コーポレーション、ワンウェブ、シエラ ネバダ コーポレーション、ボーイング カンパニーなどの政府および民間企業による投資イベントの激化によるものです。さらに、さまざまな研究機関による打ち上げミッションの増加により、この地域の市場成長が促進されています。

北米は、防衛支出、商用接続の需要、先進的な宇宙インフラに支えられた、価値の高い衛星ペイロード市場を代表しています。この地域では、デジタル ペイロード、安全な通信、地球観測機能が優先されます。強力な政府資金と民間部門の参加がイノベーションを維持します。成熟したサプライチェーンとシステム統合の専門知識は、高性能衛星ペイロード市場における北米のリーダーシップを強化します。

米国の衛星ペイロード市場:

米国は、持続的な防衛投資と商業衛星群の開発を通じて、世界の衛星ペイロード市場を支配しています。ペイロードの需要は、安全な通信、監視、ブロードバンド容量に重点を置いています。政府機関と民間事業者の強力な連携により、イノベーションが加速します。高度な製造能力とソフトウェア デファインド ペイロードの採用により、民間および軍事ミッション全体で衛星ペイロード市場の継続的な成長がサポートされます。

アジア太平洋衛星ペイロード市場分析:

アジア太平洋地域は、予測期間中に最も急速に成長する地域になると予想されます。この地域の拡大は宇宙産業の成長によるものです。宇宙探査プログラムやミッションに投資している主なテクノロジー経済国は、中国、日本、インド、オーストラリアなどです。これらの国は、新しく先進的な衛星技術や衛星群などの導入に重点を置いています。たとえば、2023年1月、オーストラリアの宇宙企業エクアトリアル・ローンチ・オーストラリアは、アーネムランドからの宇宙打ち上げを確実にするという目標を発表した。

アジア太平洋地域は、国家宇宙計画と商業需要の高まりにより、最も急速に拡大している衛星搭載市場です。政府は、経済目標と安全保障目標をサポートするために、通信、ナビゲーション、地球観測ペイロードに投資しています。製造能力の拡大と国内のイノベーションエコシステムにより展開が加速します。この地域の規模は、世界の衛星ペイロード市場の成長ダイナミクスに大きな影響を与えます。

日本の衛星ペイロード市場:

日本の衛星ペイロード市場は、技術的な精度、回復力、科学的能力を重視しています。ペイロードの需要は、地球観測、災害監視、安全な通信に集中しています。強力な政府資金と国内メーカーとの連携が着実なイノベーションを支えています。高度なエレクトロニクスと小型化の専門知識が、高品質の衛星ペイロード市場の発展における日本の役割を支えています。

中国の衛星ペイロード市場:

中国は、広範な政府投資と大規模な衛星群の配備により、衛星ペイロード市場で大きなシェアを占めています。ペイロードの需要は、通信、ナビゲーション、監視ミッションに及びます。強力な国内製造と垂直統合プログラムが急速な拡張をサポートします。これらの要因は、中国の衛星ペイロード市場シェアの拡大を強化し、世界的な競争力学に影響を与えます。

ヨーロッパの衛星ペイロード市場分析:

衛星ペイロードの欧州市場は、予測期間中に大幅な成長を経験するでしょう。小型先進衛星に対する需要の高まりが、この地域の成長の原動力となっています。たとえば、2022 年 1 月に商用衛星 Menuut が Open Cosmos によって打ち上げられ、その主な用途には地球観測が含まれています。衛星は光/赤外線画像処理地球観測下のさまざまなアプリケーションに対応するペイロード機能。これらの重要な開発は、この地域のペイロード市場を推進しています。

欧州の衛星ペイロード市場は、制度的プログラム、商用電気通信需要、および戦略的自律性目標によって形成されます。この地域では、ナビゲーション、地球観測、安全な通信のための信頼性の高いペイロードが重視されています。調整された多国間の取り組みにより、安定した調達サイクルがサポートされます。欧州のサプライヤーは、相互運用性、規制遵守、長期的なミッションの回復力に重点を置き、衛星ペイロード市場の着実な拡大を維持しています。

ドイツの衛星ペイロード市場:

ドイツは、強力な航空宇宙工学能力と制度的支援により、欧州の衛星ペイロード市場で中心的な役割を果たしています。ペイロードの開発では、精度、信頼性、防衛グレードのパフォーマンスが重視されます。政府支援のプログラムと商業提携が需要を促進します。より広範な欧州の宇宙構想との統合により、衛星ペイロード市場規模と技術的リーダーシップに対するドイツの貢献が強化されます。

英国の衛星ペイロード 市場:

英国の衛星ペイロード市場は、商業宇宙活動の成長と防衛近代化の取り組みの恩恵を受けています。需要は通信、地球観測、安全なデータ サービスに集中しています。イノベーションに対する政府の支援と民間部門の参加により、ペイロードの開発が加速します。英国は小型衛星ペイロードに重点を置いており、衛星ペイロード市場の成長と多様化をサポートしています。

ラテンアメリカの衛星ペイロード市場分析:

ラテンアメリカは、通信および地球観測サービスの需要の高まりによって牽引される新興衛星ペイロード市場を代表しています。政府主導のプログラムは、気象監視と接続への取り組みをサポートしています。国内での製造は限られているため規模が制限されますが、パートナーシップにより能力開発が促進されます。地域の宇宙計画が成熟するにつれて、衛星ペイロード市場の成長の可能性は着実に高まっています。

ラテンアメリカ諸国は主に宇宙サービスと宇宙関連機器に焦点を当てています。この地域の市場の成長は、ブラジル、アルゼンチン、コロンビアでの宇宙打ち上げ契約の増加によって牽引されると予想されます。たとえば、2022 年 9 月に、Satellogic はアルバニア政府と 3 年間の契約を結び、専用衛星をアルバニアに提供します。これは、Satellogic の Constellation as a Service (CaaS) モデルに基づく独自のプログラムで、アルバニアに 2 つの新しい衛星、Albania-1(NuSat-32) と Albania-2(NuSat-32) へのアクセスを提供します。

中東およびアフリカの衛星ペイロード市場分析:

中東とアフリカの衛星ペイロード市場は発展を続けていますが、戦略的に重要です。需要は通信、監視、気象監視の要件によって決まります。ほとんどのプログラムは政府の投資によって支えられています。市場の成長は、国際パートナーシップ、技術移転、長期的な衛星ペイロードの採用をサポートする国家宇宙戦略の拡大にかかっています。

衛星ペイロード業界の競争環境

大手企業はさまざまなアプリケーションの衛星ペイロードの技術進歩に焦点を当てています

世界市場は比較的統合されており、主要なプレーヤーは SpaceX、Airbus S.A.S.、Maxar Technologies、Northrop Grumman Corporation などです。市場シェアを拡大し、市場での競争を維持するために、主要企業は技術開発、製品革新、合併と買収に注力しています。軍事、商業、公共部門などのさまざまなエンドユーザーのために、衛星ペイロードの研究開発に多額の投資が行われてきました。

たとえば、2023年5月にビアサットは英国のインマルサットの買収を完了し、静止軌道における最大の衛星運営会社2社を合併した。さらに、2023年3月、ルクセンブルクSESは、米国に本拠を置くインテルサットおよびルクセンブルク独自のインテルサットとの合併に関心があることを公的に認めた。

衛星ペイロード業界の競争環境は、確立された航空宇宙企業の集中グループと、増大する専門ペイロード技術プロバイダーの集団によって特徴付けられます。市場のリーダーシップは、深いエンジニアリングの専門知識、長期にわたる認定サイクル、政府および民間の衛星運用者との長年にわたる関係に支えられています。競争の激しさはペイロードの複雑さ、軌道、最終用途のプロファイルによって異なります。

垂直統合された大規模な航空宇宙企業は、特に高出力通信、ナビゲーション、および防衛ペイロードにおいて、衛星ペイロード市場で大きなシェアを占めています。その強みには、システムレベルの統合、厳格な信頼性基準への準拠、数十年にわたるミッションのライフサイクルを管理する能力が含まれます。これらのプレーヤーは、予測可能な機関投資家の需要とマージンを保護する高い参入障壁の恩恵を受けています。

中規模および専門ベンダーは、センサー、無線周波数コンポーネント、オンボード プロセッサ、アンテナ テクノロジーなどの個別のペイロード サブシステムに重点を置いています。これらの企業は、イノベーションのスピード、カスタマイズ、コスト効率で競争しています。通信事業者がパフォーマンスとコストを最適化するために完全な衛星プラットフォームからペイロード調達をますます切り離す傾向にあるため、その役割は拡大しています。

戦略的パートナーシップは競争の特徴です。ペイロードメーカーは、衛星バスプロバイダー、打ち上げサービス会社、下流のデータ分析会社と緊密に連携しています。早期に共同設計に取り組むことで、統合の成果が向上し、導入のタイムラインが短縮されます。防衛プログラムでは、リスクを軽減し冗長性を確保するために、コンソーシアムベースのアプローチをさらに奨励しています。

衛星ペイロードトップ企業のリスト:

- エアバスS.A.S(オランダ)

- L3ハリステクノロジーズ(米国)

- ロッキード・マーチン社(私たち。)

- マクサー・テクノロジーズ(米国)

- ノースロップ・グラマン・コーポレーション(私たち。)

- シエラネバダコーポレーション(米国)

- スペースX社(米国)

- STエンジニアリング(シンガポール)

- タレスグループ(フランス)

- ボーイング社(米国)

最新の衛星ペイロード業界の動向:

- 2024 年 1 月:エアバス・ディフェンス・アンド・スペース社は、再構成可能な通信ペイロードを検証することでデジタル ペイロード ロードマップを前進させ、ソフトウェア デファインド トランスポンダー テクノロジーを使用した柔軟な帯域幅割り当てをサポートしました。

- 2024 年 5 月:タレス・アレニア・スペースは、次世代ナビゲーション・ペイロードを開発する政府契約を獲得し、強化された信号回復力と正確なタイミング機能を通じて戦略的自律性を強化しました。

- 2024 年 9 月:ノースロップ・グラマンは、モジュール式製造と高度な統合プロセスを使用して納期を改善することを目的として、軍事衛星ペイロードの生産能力を拡大しました。

- 2025 年 2 月:ロッキード・マーティンは、地球観測ペイロードのオンボード処理の強化をデモンストレーションし、エッジ コンピューティングと人工知能を活用した分析を通じてより迅速なデータ活用を可能にしました。

- 2025 年 6 月:L3Harris Technologies は民間通信事業者と提携して、アクティブ電子ステアリング アンテナ システムを使用したコンステレーションのスケーラビリティを目標に、高スループットの通信ペイロードを共同開発しました。

レポートの範囲

レポートは詳細な市場分析を提供します。これには、研究開発能力、サプライチェーン管理、競争環境、製造能力と運用サービスの最適化など、すべての主要な側面が含まれます。さらに、このレポートは、世界の衛星ペイロード市場の傾向、成長分析、規模に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、近年の世界市場の成長に貢献したいくつかの要因に主に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2032年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025~2032年 |

|

歴史的時代 |

2019-2023 |

|

成長率 |

2025 年から 2032 年までの CAGR は 3.5% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

ペイロードタイプ別

|

|

車種別

|

|

|

オービットで

|

|

|

用途別

|

|

|

最終用途別

|

|

|

地理別

|

よくある質問

Fortune Business Insights の調査によると、2024 年の市場規模は 107 億 3,000 万米ドルでした。

市場は、予測期間(2025年から2032年)にわたって3.5%のCAGRで成長すると予想されます。

通信部門が市場を牽引した。

北米の市場規模は2024年に48億ドルに達しました。

衛星群の拡大は、世界市場の成長を促進すると予想される重要な要素の 1 つです。

市場のトッププレーヤーには、SpaceX、Airbus、Lockheed Martin Corporation、L3 Harris Technologies Inc、Sierra Nevada Corporation などがあります。

センサーの誤動作や高コストが市場の成長を妨げると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 223

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。