小型衛星市場規模、シェア及び業界分析:用途別(通信、航法、地球観測、その他)、構成要素別(テレメトリー・追跡・指令、電力システム、推進システム、指令・データ処理、その他)、 タイプ別(ミニ衛星、マイクロ衛星、ナノ衛星、ピコ衛星)、最終用途別(民生、軍事、商業)、および地域別予測、2026年~2034年

主要市場インサイト

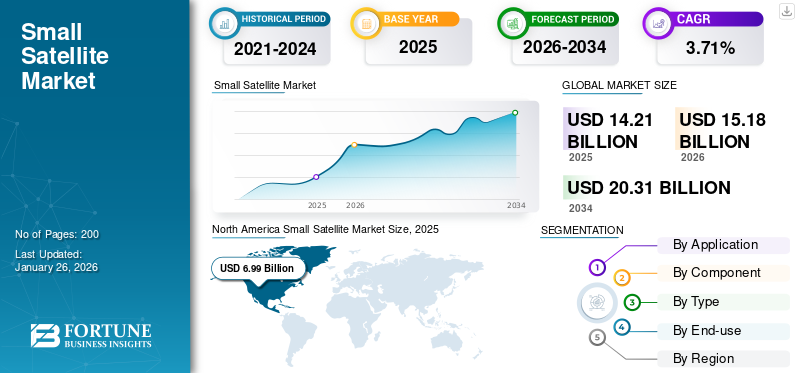

世界の小型衛星市場規模は2025年に142億1000万米ドルと評価され、2026年の151億8000万米ドルから2034年までに203億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.71%を示すと予測されている。北米は2025年に49.21%の市場シェアを占め、小型衛星市場を支配した。

小型衛星とは、質量が1000kg未満で従来の衛星より大幅に小型化されたコンパクトな衛星である。また、より少ない人員で短期間に製造できるため実用性が高い。これらの衛星は通信、監視、地球観測、軌道上点検など多様な目的に活用される。

民間宇宙セクターの近年の進展は、世界的な小型衛星の市場シェアを大幅に押し上げ、将来的に市場を支配する見込みである。スターリンク、ワンウェブ、カイパーといった民間企業による主要な取り組みが、これらの衛星に対する世界的な需要を増加させている。さらに、受信機、推進システム、プロセッサなどの小型化部品の機能向上とコスト効率の改善が、2025年から2032年にかけて市場成長を促進すると予測される。

ワンウェブ、カイパーといった民間企業による主要な取り組みが、これらの衛星に対する世界的な需要を増加させている。さらに、コスト効率の良さ、受信機、推進システム、プロセッサなどの小型化されたコンポーネントの機能向上により、2025年から2032年にかけて市場成長が促進されると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のスモールサテライト市場インサイト

グローバル展開を視野に入れる日本企業にとって、スモールサテライト市場は宇宙利用の多様化と高度化が進む中で、迅速な技術実証、高頻度データ取得、コスト効率の高い運用を可能にする重要分野として注目されています。通信、防災、観測、産業デジタル化など幅広い用途で需要が拡大する今、日本独自の精密製造技術や軽量化設計の強みを生かした先進的な小型衛星ソリューションへの期待が高まっており、国際パートナーシップの強化や新たな商機創出に向けて大きな成長機会が広がっています。

グローバル小型衛星市場:概要とハイライト

市場規模と予測:

- 2025年市場規模:142億1,000万米ドル

- 2026年市場規模:151億8,000万米ドル

- 2034年予測市場規模:203億1,000万米ドル

- CAGR(年平均成長率):2026年~2034年 3.71%

市場シェア:

- 2025年、北米は継続的なブロードバンド構想、強力な政府支援、SpaceX、OneWeb、AmazonのKuiperといった企業による広範な民間セクターの参入を背景に、49.21%のシェアで世界の小型衛星市場をリードした。

- 用途別では、通信分野が最も急速な成長が見込まれる。これは、サービスが行き届いていない地域における高速インターネット需要の高まりと、低軌道における大規模衛星コンステレーションの開発が推進要因となっている。

主要国の動向:

- 米国:官民双方の巨額投資により世界展開を主導。スターリンクやNASAの商業衛星契約などプログラムが持続的な需要を牽引。

- インド:製造・打ち上げ拠点として台頭。Azista BSTなどの企業が週2基の衛星生産体制を拡大し、世界需要に対応。

- 英国:欧州における小型衛星市場の成長を牽引。欧州宇宙機関(ESA)資金によるOpen Cosmosなどのイニシアチブと商業イノベーションの台頭が後押し。

- 中国:政府主導の宇宙計画により、通信・地球観測・軍事用途向け衛星能力を急速に拡大中。

- UAE:国家発展のための衛星投資を通じ宇宙分野での役割を強化。国際パートナーとの協働による民生・防衛用途に注力。

市場動向

市場推進要因

衛星の量産化推進が市場拡大を牽引

コスト効率性と中継衛星への注目度が高まる中、宇宙産業において衛星の量産化が進展している。世界中の多くの官民企業が衛星の量産体制や組立ラインの構築を開始している。例えば2023年6月には、製造に特化したインド・ドイツ合弁企業であるAzista BST Aerospaceが、SpaceXのファルコン9ロケットを用いて初の衛星を宇宙へ打ち上げることに成功した。さらにAzista BSTは、アーメダバードにある5万平方フィートの施設で週2基の生産目標を掲げ、国際市場向けにインドで衛星を大規模生産する計画だ。同社の初号機「ABA First Runner(AFR)」は重量80kgで、モジュラーバスプラットフォームを採用し、広範囲光学リモートセンシングペイロードを搭載している。

量産手法への注力は衛星の迅速な組立・試験を可能にし、開発サイクルの短縮とエンドユーザー向け価格低減につながるため、世界の小型衛星市場成長を牽引している。

2023年2月、ロシア宇宙局ロスコスモスは、通信およびリモートセンシング用途の衛星向け生産ライン設立計画を発表した。さらに、スターリンクやワンウェブと同様の宇宙ベースのブロードバンド接続を提供する衛星群が、合理化されコスト効率の高い生産プロセスを通じて製造されている。その結果、大量生産により手頃な価格の小型衛星コンステレーションの可能性が開かれた。

市場の制約要因

小型衛星の短寿命が市場成長を阻害する要因となる

これらの衛星の重量や寸法に関する制約により、推進システムや電力システムなどの要素には、限られた量の燃料とバックアップ手段しか装備されていません。さらに、限られた資源のため、運用者は軌道維持操作を限られた回数しか実施できません。その結果、従来の衛星と比較して、これらの衛星の全体的な寿命は大幅に短縮される。

これらの衛星の寿命は1ヶ月から5年程度であるのに対し、従来の衛星は15年以上稼働可能である。SpaceXはStarlinkプロジェクトを通じて約3,500基の小型衛星を配備しており、各衛星の寿命は約5年と見込まれている。このため、ブロードバンドサービスを継続するには、退役した衛星を新しい衛星で置き換える必要がある。この必要性は、こうした取り組みの総費用を増大させ、市場拡大の妨げとなる可能性がある。

市場機会

複数分野における衛星サービスの拡大が市場成長を牽引

特にサービスが行き届いていない地域における高速インターネット需要の増加が主要な推進要因である。衛星はネットワークを介してブロードバンドサービスを提供でき、世界的な接続性を促進し、スペースXのスターリンクやアマゾンのプロジェクト・カイパーなどのプロジェクトを支えている。農業、都市開発、災害対応、環境監視などの用途における高解像度画像の需要が急増している。衛星はリアルタイムデータ収集にますます活用されており、これらの分野における情報に基づいた意思決定に不可欠である。

小型衛星は、宇宙空間での科学研究や新技術実験を経済的に実施する選択肢を提供する。この利点は、従来の衛星ミッションに伴う多大な費用を回避しつつ革新を目指す大学や研究機関にとって特に魅力的である。さらに、政府機関も監視・偵察・衛星通信などの目的で衛星を積極的に活用しており、その低コスト性と迅速な展開特性が製品の需要をさらに後押ししています。

例えば、2024年9月、NASAは地球観測データの取得と関連サービスの提供を目的とした新たな取り組みにおいて、8社を選定しました。同庁の「商用小型衛星データ取得プログラム・オンランプ1」は、固定価格方式の複数企業契約であり、納期・数量未定形式を採用している。選定された全契約業者に分配される総潜在価値は4億7600万米ドルで、本プログラムは2028年11月15日まで有効である。

地政学的緊張の高まりによる国家安全保障強化への需要増大が、この分野への投資をさらに促進すると予想される。

小型衛星市場の動向

3Dプリンティング技術の進歩が市場拡大を促進

近年の3Dプリンティング技術の進歩により、精密な公差が要求される小型部品の製造が可能となった。積層造形技術は、チタンやアルミニウム合金、プラスチックを含む複合材料の選択肢を拡大しています。これにより部品レベルの強度が向上すると同時に、大幅な軽量化が実現します。さらに、従来製造技術では困難または不可能な複雑形状の生産を可能にします。この能力により、衛星全体の効率性を向上させる軽量かつ多機能な構造の開発が可能となります。 北米では、小型衛星市場規模が2023年の5. 04億米ドルから2024年には56億1000万米ドルへと成長した。

例えば2023年9月、Swissto12社は3Dプリント技術を活用した小型衛星による静止軌道市場変革を目的とした製造事業拡大のため、約2800万米ドルの資金調達を確保した。

さらに2023年1月、SWISSto12は欧州宇宙機関(ESA)の委託により、3Dプリント技術を用いたインテルサット45衛星の建造契約(3,250万米ドル相当)を獲得したと発表した。(ESA)からの受注である。波導フィルター、ダイプレクサー、Kaバンド給電系、アンテナアレイなど主要コンポーネントの大半が3Dプリント技術のみで製造される。生産期間の短縮、柔軟性の向上、量産可能性といった利点から、3Dプリント技術の普及拡大が世界市場の成長を牽引すると見込まれている。

現在、宇宙利用に向けた3Dプリント技術の改良が進められている。特に、宇宙空間で大型構造物を製造可能な積層造形システムの研究は、衛星の構築・展開方法を変革する可能性がある。提案されているシステムの一つは、連続的に延長可能な軌道を備え、衛星が軌道上で自律的に大型構造物をプリントすることを可能にする。

[iOJisTWDr5]

セグメンテーション分析

用途別

通信分野は投資と関心の増加により最も急速な成長が見込まれる

用途に基づき、市場は通信、航法、地球観測、その他に分類される。

通信セグメントは、特に遠隔地やサービスが行き届いていない地域における高速インターネットアクセス需要の高まりにより、予測期間中に最も急速に成長する市場と見込まれています。SpaceXのスターリンクのような取り組みは、小型衛星の大規模なコンステレーションを通じて地球に近接した位置から低遅延サービスを提供し、グローバルなブロードバンドカバレッジを実現することを目指しています。この需要が通信衛星への多額の投資と関心を牽引しています。さらに、 小型衛星の広範なコンステレーションの打ち上げは、カバレッジを拡大し、データ伝送および収集能力を向上させます。このようなコンステレーションは、途切れないグローバルな接続性を提供できるため、通信会社にとって魅力的です。例えば、スターリンクは広範なカバレッジを保証するために数千の衛星を打ち上げることを計画しています。 地球観測セグメントは、2024年に16.26%のシェアを占めると予想されています。

[JzEy09MdvJ]

構成要素別

推進システム分野は多様な用途により急速に成長

構成要素に基づき、市場は以下の分野に分類される: テレメトリー、追跡・指令、電力システム、推進システム、指令・データ処理、その他に分類される。

推進システムセグメントは、予測期間中に最も急速に成長するセグメントと見込まれている。衛星用推進システムの進歩は、衛星需要の継続的な増加に伴い重要性を増している。この進展は、技術革新、宇宙空間における効率的な運用への必要性、および衛星ミッション固有の制約によって推進されている。単一推進剤代替品、電気推進システム、複合ハイブリッド技術における進歩により、衛星ミッションの見通しは明るい。これらの革新はミッション性能を向上させると同時に、宇宙活動に関連する重要な環境問題にも取り組んでいる。

重量別

マイクロ衛星セグメントが最速成長、技術進歩が牽引

重量に基づき、市場はミニサテライト、 マイクロサテライト、ナノサテライト、ピコサテライトに区分される。

マイクロサテライトは重量10~100キログラムの衛星を指す。技術面で他タイプを凌駕する進歩により、マイクロサテライトセグメントが最も急速に成長すると予測される。マイクロサテライトは、地球観測、科学研究、商用通信など、幅広い用途において経済的な選択肢を提供する。従来の衛星と比較して製造・打ち上げ費用が低減されているため、官民双方にとって魅力的である。政府機関や民間企業による宇宙技術への資金投入の急増が、マイクロサテライト産業を強化している。国家安全保障の強化、環境監視、科学探査の進展に焦点を当てた取り組みが、これらの小型衛星の需要を後押ししている。

用途別

サービス向け衛星コンステレーションの増加により商業セグメントが急成長

用途別では、民間、軍事、商業に市場が区分される。

民間セグメントは、宇宙ベースのサービスを提供する民間企業の台頭により、最も急速に成長するセグメントと見込まれています。スターリンクとワンウェブは、衛星の商業利用における二大進行中のプロジェクトです。

民間セグメントは、災害管理、都市計画などの用途により、予測期間中に緩やかな成長が見込まれます。

小型衛星市場の地域別展望

本市場は北米、欧州、アジア太平洋、その他の地域で分析されています。

北米

[q0HoVf98N6]

北米は世界の衛星市場シェアを支配しており、進行中および今後の様々なプロジェクトにより予測期間中に着実な成長が見込まれる。信頼性の高い通信システムへの需要増加が、衛星産業の成長を推進する主要因である。SpaceXやOneWebなどの企業は、特にサービスが限られた地域における高速インターネット需要の高まりに対応し、世界的なブロードバンドアクセスを提供することを目的とした大規模な衛星ネットワークの打ち上げを主導している。近年、通信分野は衛星市場価値の95%以上を占めている。北米は宇宙計画において、特に米国航空宇宙局(NASA)や米国防総省などの組織からの多額の政府資金の恩恵を受けている。これらの資金は、軍事監視、環境評価、科学探査など、幅広いミッションを可能にしている。例えば2024年4月、米国防総省は宇宙機メーカーGomSpaceと共同で衛星を統合する初の契約を米国防請負業者SAICに授与した。米国小型衛星市場は、通信・地球観測・軍事用途など多様な分野における低軌道(LEO)衛星需要の増加に牽引され、堅調な成長を遂げている。

欧州

欧州は予測期間中、最も急速に成長する地域と見込まれている。欧州における小型衛星市場は、技術の進歩、衛星サービスへの需要増加、政府の強力な支援に後押しされ、著しい成長を遂げている。欧州の各国政府や機関、特に欧州宇宙機関(ESA)は、衛星技術の開発に多額の投資を行っています。この支援は、公的機関と民間企業間のパートナーシップを促進し、地域内のイノベーションを刺激し、生産能力を強化しています。2024年には、英国が欧州の小衛星市場をリードし、ドイツ、フランス、イタリア、ロシアが続きました。これらの国々は、衛星の生産とイノベーションにおいて重要な役割を果たす強力な航空宇宙産業を発展させています。例えば2024年11月、欧州の小型衛星企業Open Cosmosは欧州宇宙機関と契約を締結し、地球の磁場と電離層を調査する3基のキューブサットを開発することとなった。

アジア太平洋地域

アジア太平洋地域の小型衛星市場は、技術革新、宇宙探査への投資拡大、複数分野における衛星サービス需要の高まりを背景に急速に拡大している。特に孤立した地域やサービスが行き届いていない地域における信頼性の高い通信ネットワークの必要性が、同地域市場の主要な推進要因となっている。インドや日本などの国々は、接続性の向上や、モノのインターネット(IoT)サービス、通信、放送などのアプリケーションの促進を目的として、積極的に小型衛星を展開している。

その他の地域

その他の地域では、中東・アフリカにおいて、UAE、イスラエル、ブラジルなどの国々が宇宙分野に多額の投資を行い、政府目的で複数の小型衛星の打ち上げに成功しています。こうした動きは中東・アフリカ・南米における市場拡大を促進し、小型衛星の需要を増加させている。MEA地域の各国政府は国家開発目標達成を支援するため、宇宙技術への資金配分を拡大している。UAEやサウジアラビアなどの国々は、独自の衛星能力構築に努め、宇宙探査における戦略的役割を強化している。公的機関と民間メーカーの合弁事業も市場成長に寄与している。ラテンアメリカは、衛星アプリケーションへの需要増加、政府の支援策などの要因により、大幅な成長が見込まれている。同地域の各国が宇宙能力への投資を継続し、多様な用途に小型衛星を活用するにつれ、世界の宇宙産業における地位を高めていく可能性が高い。

競争環境

主要業界プレーヤー

競争優位性を獲得するための合弁事業に注力する企業

さまざまな地域および国際的な衛星事業者が、競争優位性を獲得するために協力しています。例えば、OneWeb は、Bharti Airtel、Eutelsat、ソフトバンクなど、多くの企業による合弁事業です。主な市場プレーヤーには、エアバス S.A.S.、ボーイング、ロッキード・マーティン、タレス・グループなどがあります。衛星メーカーとサービスプロバイダー間の提携は、能力の向上とサービスオプションの拡大を目的として増加傾向にあり、これは世界の小型衛星市場でも見られます。例えば、 2024年8月、Redwire Corp. は、国家安全保障宇宙運用に焦点を当てた小型衛星メーカーを買収することで合意に達し、同市場での存在感を強化しようとしています。

主要企業リスト:

- エアバス S.A.S. (オランダ)

- ボーイング社 (米国)

- ロッキード・マーティン社 (米国)

- ノースロップ・グラマン社 (米国)

- シエラネバダ社(米国)

- STエンジニアリング(シンガポール)

- タレスグループ(フランス)

- SpaceX(米国)

- L3Harries Technologies(米国)

主な業界動向:

2024年9月 – サブメートル解像度地球観測データの先駆者として知られるサテロジック社は、NASAの商業小型衛星データ取得プログラム(CSDA)オンランプ1複数企業契約の8社の受託企業の一つに選定されたと発表した。選定企業全体の契約総額は最大4億7600万米ドルに上る。

2024年8月 – NASAは小型衛星ミッション打ち上げ契約に3社を追加選定。アロー・サイエンス・アンド・テクノロジー、インパルス・スペース、モーメンタス・スペースが、NASAの専用・相乗り衛星調達(VADR)契約の一環として選ばれた。

2024年9月 – 米宇宙軍は、位置・航法・時刻(PNT)基盤を強化する新型小型GPS衛星群のコンセプト開発を4社に委託した。

2024年9月 – NASAは、テキサス州シーダーパークに拠点を置くファイアフライ・エアロスペース社を、NOAAのクイックサウンダーミッションの打ち上げサービス提供者に選定した。クイックサウンダーミッションは、NOAAの将来の低軌道イニシアチブに向けた新たな衛星フレームワークを支援することを目的としている。クイックサウンダーは、NOAAの地球近傍軌道ネットワーク(NEON)における最初の小型衛星となる。

2023年7月 – インド宇宙研究機関(ISRO)は7基の衛星を低軌道(LEO)への打ち上げに成功した 。このPSLV-C56ミッションは自律コアモードで構成された。PSLV(極軌道衛星打ち上げロケット)の主要モードの一つは、ロケットにエンジンがない状態を示す。このミッションでは非常に小型のペイロードが搭載されるため、このバージョンのPSLVが使用された。主衛星であるDS-SAR衛星の重量は360kgで、他の6基の衛星は非常に小型であり、その一部はナノ衛星に分類される。

レポート対象範囲

本調査レポートは詳細な市場分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、グローバル小型衛星市場の動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021–2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021–2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は3.71% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

用途別 ・通信 ・航法 ・地球観測 ・その他 |

|

構成要素別 ・テレメトリー、追跡、指令(TT&C) ・ 電力システム(太陽電池パネル、バッテリーバックアップ) ・ 推進システム ・ 指令・データ処理(C&DH) ・ その他 |

|

|

種類別 ・ミニ衛星 ・マイクロ衛星 ・ナノ衛星 ・ ピコサテライト |

|

|

用途別 ・民生用 ・軍事用 ・商業用 |

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は142億1000万米ドルであった。

予測期間において、市場は年平均成長率(CAGR)3.71%で成長する見込みである。

推進セグメントは、世界中の電気推進システムの開発により、市場をリードすると予想されています。

北米の市場規模は2025年に69億9000万米ドルに達した。

複数のセクターで衛星サービスを増やすことは、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、エアバス、ボーイング、ロッキードマーティン、SpaceXです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート