全球測位衛星システム(GNSS)市場規模、シェアおよび産業分析:タイプ別(グローバルコンステレーション、地域コンステレーション、衛星ベース補強)、用途別(鉄道、道路、航空、海事、LBS、時間同期、農業、測量、その他)、地域別予測、2026~2034年

主要市場インサイト

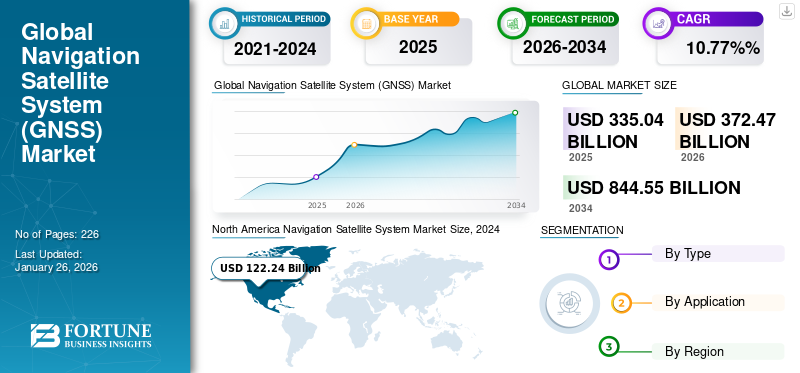

世界のナビゲーション衛星システム市場規模は2025年に3,350.4億米ドルでした。同市場は2026年の3,724.7億米ドルから2034年には8,445.5億米ドルへ成長すると予測され、予測期間中に10.77%のCAGRを示します。2025年には北米が40.41%の市場シェアでナビゲーション衛星システム市場を支配しました。

全地球測位衛星システム(GNSS)は、測位・航法・時刻(PNT)サービスを提供する衛星ネットワークである。このシステムは衛星が自身の位置と時刻を放送する信号を利用し、受信機がこれに基づいて位置を計算する。衛星航法システムは主に軍事用途向けに設計されたが、民間用途、特に道路ナビゲーション分野での普及拡大により、全地球測位衛星システムへの需要が高まっている。GNSS市場は、様々な分野におけるユーザー体験を向上させる測位・航法・時刻技術の進歩に牽引され、著しい成長を遂げている。クアルコム・テクノロジーズ、テキサス・インスツルメンツ、STマイクロエレクトロニクスなどの主要企業は、マルチコンステレーション互換性と先進的なチップ技術に注力することで、市場の革新を推進している。

米国における物流、小売、農業産業での位置情報サービスの需要拡大が、GNSS市場の成長を後押ししている。自動運転車技術やドローンの登場により、精密な測位と航法を実現するGNSS技術の活用が不可欠となっている。都市計画、交通管理、インフラ開発などの様々な都市開発イニシアチブでは、位置情報技術を用いて正確な位置データを追跡している。市場は、重要なアプリケーションにおける精度と性能を向上させるため、測位・航法・時刻(PNT)および衛星ベースの補強システムに依存しています。

21世紀の到来はデジタル化をもたらし、巨大な技術進歩の源となり、デジタル多様化と様々なGNSS対応ソリューション・サービスの進化を促進しました。測位・航法・時刻同期(PNT)の信頼性の高いサービスに対する高い需要と、消費者主導のコスト効率化の進展に伴い、航法衛星およびその受信機プロバイダーは、将来に向けたユーザー体験の向上に注力しています。ユーザー体験の向上を実現するためには、様々な航法衛星システム間の相互運用性、システムプロバイダーによるオープンで互換性のある周波数帯信号の採用、そしてマルチコンステレーションベースのGNSS受信機の広範な利用が重要です。電子産業の急拡大は、スマートフォンやその他のデジタル化アプリケーションの高い普及率に起因しており、主要なPNTアプリケーションにとって収益性の高い機会を生み出すと予測されています。

Bankmycellによれば、先進的なスマートフォンのトレンドの変化は、5G対応インフラの需要に依存している。5G技術の登場、スマートフォン企業、およびその他の5Gアプリケーションにおける技術的進歩は、パフォーマンス向上によるインターネット速度の改善と、マルチ周波数利点を追加したハードウェア能力の確立に焦点を当てています。衛星航法システムの主な用途は、軍事用途向けに導入・設計され、重要な作戦において最高精度を実現する精密な目標到達を可能にします。これらの主要な進展は、今後数年間における航法衛星の需要を刺激すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のナビゲーション衛星システム市場インサイト

グローバル展開を視野に入れる日本企業にとって、ナビゲーション衛星システム市場は高精度位置情報への需要が拡大する中で、産業全体の効率化・安全性・信頼性を支える重要分野として注目されています。物流、交通、インフラ、防災など多岐にわたる領域で高度な測位技術の活用が進む今、日本市場の特性に適した先進的な衛星測位ソリューションへの需要は着実に高まり、グローバル競争力を強化するうえで大きな成長機会となっています。

航法衛星システム市場の概要とハイライト

市場規模と予測

- 2025年の市場規模:USD 335.04 billion

- 2026年の市場規模:USD 372.47 billion

- 2034年の予測市場規模:USD 844.55 billion

- CAGR:2026~2034年に10.77%

市場シェア

- 北米は2024年に40.56%のシェアで世界の航法衛星システム市場を支配した。この優位性は、先進的な航空宇宙インフラ、GNSS技術の早期導入、GPS近代化プログラムへの政府・防衛分野の広範な投資によるものである。

- 2024年には、GPS、GLONASS、ガリレオなどの主要衛星ネットワークの拡大に支えられ、グローバルコンステレーションセグメントが最大の市場シェアを占めました。これらのコンステレーションは世界規模のカバー範囲を提供し、自動運転車、物流、航空、海上航法などのアプリケーションで広く採用されています。

主要国の動向

- 米国:防衛・航空宇宙分野におけるGNSSの需要高まりに加え、GPS IIIなどの近代化プログラムや自動運転車ナビゲーションシステムへの統合が市場成長を牽引。

- 中国:北斗三号衛星測位システムの拡張により、国内および地域的な測位能力が強化され、成長する航空・海運・自動車産業を支援。

- インド:政府支援のNAVICシステムは、航空、海洋、農業における重要用途向けに地域カバレッジを提供し、国家デジタルインフラ構想と整合している。

- 欧州連合(EU):ガリレオ衛星ネットワークやEURIALOプロジェクトへの投資は、欧州の独立した航法能力を強化し、外国システムへの依存度を低減するとともに、高度な航空交通管理を支援している。

COVID-19の影響

COVID-19パンデミックは様々な市場産業に好影響・悪影響をもたらした。高成長地域では製造、新製品、原材料など複数の産業活動に重大な影響が生じた。現在のパンデミック下にもかかわらず、世界市場は驚異的な成長率で推進されている。世界GNSS市場の感応度と成長性は以下の詳細から定義できる:

- Sygicをはじめとするテクノロジー企業が開発した、COVID-19感染拡大防止を目的としたGNSSおよびBluetooth センサー搭載スマートフォンアプリケーション。感染疑いのある接触者の追跡に活用されています。

- 2020年9月、Science Dailyによれば、移動制限と地上局付近の駐車車両減少が即席反射計測定の精度に影響を与えた。この進展により信号散乱が大幅に低減され、品質が向上した。

- パンデミックの影響を受けた世界的な5G展開にもかかわらず、5G技術関連インフラへの高い需要と採用率により、パンデミック後の市場は成長した。世界各国でネットワーク周波数帯分配オークションが展開されている。

市場動向

市場推進要因

市場成長を促進するGNSSの新規応用分野

当初は軍事用途向けに開発されたGPSは、6つの軌道面に配置された31基の衛星により、10cm以下の精度で位置特定を可能とする世界的に利用される衛星測位システムである。例えば2020年には、GPS近代化プログラムにより新たなGPS III衛星「マゼラン」と「ヴェスプッチ」が配備されました。これにより、商業航空、海運、測量、鉄道、軍事用途に高精度な位置情報が提供されています。

精密農業の高い普及率は、作物の収穫量向上と環境負荷低減を実現します。農業機械の誘導におけるナビゲーション衛星の活用は、作業重なりリスクの低減、バイオマス監視、自動操舵、農業資材の配分支援に貢献しています。ナビゲーション衛星は、森林管理、土壌状態監視、家畜追跡、仮想柵(バーチャルフェンシング)など、その他の農業分野でも応用されています。

航法衛星は、航空業界において緊急位置発信機(ELT)および自動依存監視放送(ADS-B)受信機を搭載した航空機を通じて、航空業界では性能ベースの航法に利用され、捜索救助活動や監視を支援しています。現在の航空機位置と侵犯警報のための地図の利用は、閉鎖または制限空域に対するパイロットへの警告を行います。パイロットはまた、救助任務を支援するGNSS搭載のPLB (個人用位置発信機)を携行し、救助活動を支援します。

GNSS海洋PNTシステムは、内水域及び海域において、自動識別システム(AIS)及び長距離識別追跡(LRIT)を通じて、高積載能力を有する全ての貨物船及び旅客船の交通管理と監視を規制します。& nbsp; 本システムは漁船管理、捜索救助、海洋工学、港湾運営など他の用途にも活用される。これらの要因が予測期間中の市場成長を促進すると見込まれる。

多様な用途における無人車両/自律走行車の採用拡大が市場成長を促進

過去数年間で、無人ロボット車両(URV)の数は世界的に増加しています。この需要拡大は主に、自動車、航空、農業、海事、軍事、輸送・物流など様々な産業分野における機能強化に起因しています。

無人航空機(UAV)無人航空機(UAV)、自律型水中車両(AUV)、無人地上車両(UGV)など)は、正確なリアルタイム位置情報を測定するために、航法衛星システム受信機の統合を必要とします。この情報は、測量、捜索救助、マッピング、自律配送、軍事作戦など、様々な用途において極めて重要です。

さらに、高度なGNSS/INS受信機は、衛星信号の受信状態が悪い地域においても、無人車両の効果的な運用を可能にします。したがって、GNSS/INS統合型UAVの需要は増加している。さらに、UAV向けGNSS測位ソリューションを開発するメーカーは、様々な戦略を用いて測位ソリューションの拡充を進めている。例えば、2024年10月にはSeptentrioがGNSS OEM Storeと提携し、UAVアプリケーション向けに同社のモザイクGNSS技術に基づく新たな評価ボードとモジュールを発売すると発表した。これらのモジュールは高精度測位ソリューションを提供するように設計されている。こうした要因が予測期間中の航法衛星システム市場の成長を促進すると見込まれる。

市場の制約要因

GNSS上流コンポーネントに関連する高い初期コストが市場成長を阻害すると予想される

エンドユーザーにGNSS信号を届けるには、様々なコンポーネントからなる宇宙インフラが必要です。したがって、信号の可用性を高めるには、新たな衛星、高度なネットワークステーション、関連コンポーネントなど、より多くの宇宙インフラが求められます。しかし、新たな宇宙ネットワークステーションの設計には非常に高いコストがかかります。こうした上流コンポーネントに関連する高額な初期投資が、市場の成長を阻害する要因となるでしょう。それにもかかわらず、人工知能、IoT、5G、産業オートメーションなどの新興技術は、予測期間中に収益性の高い市場規模の機会を創出すると予想される。

サイバー攻撃の増加が市場成長を阻害する

近隣諸国間の紛争は急速な経済発展に伴い増加している。絶え間ない紛争と高まる地政学的緊張は、戦争の性質を物理的から仮想的へと変容させた。サイバー攻撃は、軍事応用システムにおいて重要な役割を果たす航法衛星ステーションなどの宇宙インフラシステムに重大な脅威をもたらします。したがって、航法衛星システムの信号をスプーフィングや妨害などのサイバー脅威から保護することは、市場にとって重要な課題です。この課題は、信号をサイバー脅威から保護する妨害対策およびスプーフィング対策ソリューションを活用することで克服可能です。

市場機会

革新的で高度なIoTベース電子機器の登場が市場成長を牽引

インドや中国などの新興経済国において、民生用電子機器産業は著しい成長を遂げています。この成長は、スマートフォン、タブレット、追跡デバイス、カメラなどの消費者向け電子機器の普及拡大に起因しています。これらのデバイスには高度なナビゲーション機能を可能にする統合コンポーネントが搭載されています。例えば、 インドブランドエクイティ財団によれば、インドの家電・民生用電子機器(ACE)市場は2025年末までに約179億3000万米ドル(14兆8000億ルピー)に達すると予測されている。GNSSチップ内蔵スマートフォンは、ジオマーケティング、マッピング、ゲーム、ナビゲーション、位置情報サービス(LBS) など様々な用途に広く利用されている。したがって、民生用電子機器の普及拡大に伴い、受信機やチップの需要が増加している。さらに、5G、IoT、人工知能(AI)、産業オートメーションなどの発展技術が、先進的な民生用電子機器の開発をさらに促進している。これらの要因により、先進的なソリューションに対する高い需要がさらに高まると予想される。

グローバル衛星測位システム市場の動向

5G技術の発展が大きな成長機会を創出

スマートフォン、スマートウェアラブル、デジタルカメラ、タブレットなどの民生用電子機器は、マッピング、ジオマーケティング、ナビゲーションアプリケーション向けに広く利用されているナビゲーション技術です。この発展により、様々な位置情報サービス(LBS)アプリケーションの高い採用率が加速しています。オンライン食品配達、オンライン医薬品配達、資産追跡アプリケーション、オンラインタクシーサービス、オンライン製品配送などの位置情報サービスの増加が、グローバルなナビゲーション衛星システム市場の成長を推進すると予測されています。

現在の衛星測位システム業界の動向は、5G技術とGNSSの統合への移行を示しています。さらに、新興の5Gネットワーク技術は、5G対応スマートフォンやその他の民生用電子機器の開発を促進しています。この到来する5G時代において、高度なスマートフォン用測位チップも増加しています。消費者向け電子機器への高度なナビゲーションコンポーネントの統合は、ネットワーク速度、性能、より正確な位置情報に関するLBSアプリケーションの能力を向上させるでしょう。

例えば欧州GNSS庁によれば、2025年までに25億台以上のデバイスが販売される見込みです。この発展は近い将来、市場成長に多くの機会をもたらすと期待されています。

自動運転技術の台頭が市場成長を促進

完全自動運転車両や無人航空機(UAV)による製品・サービス配送には、精密な位置測位ソリューションを提供する高度なナビゲーションシステム技術が不可欠です。こうした用途にGNSS受信機を統合することで、正確な位置情報と時刻情報を提供できます。このリアルタイム情報は、地上無人車両(UGV)や UAVの道路上での航行や、事故発生時の安全距離維持に不可欠です。この技術は無人車両の効率的かつ信頼性の高い運用を可能にします。したがって、中国などの発展途上国におけるこうした車両の開発増加は、予測期間中の市場成長を支える十分な機会を創出するでしょう。衛星ベース補強システム(SBAS)の導入は、GNSS信号の精度と信頼性を向上させ、自律走行車両のアプリケーションに不可欠な存在となるため、ますます重要性を増しています。

- 北米では、ナビゲーション衛星システム市場が2023年の1099億9000万米ドルから2024年には1222億4000万米ドルへ成長した。

さらに、便利で効率的な輸送手段への高い需要により、自動運転車の導入が拡大している。例えば2025年1月、テスラは2025年6月にテキサス州とカリフォルニア州で自動運転車サービスの開始を発表した。同社の製造工場では、フリーモント拠点で完全自動運転の無人自律走行車が稼働している。自律走行車両は安全かつ効率的な航行のため、高精度な測位システムを必要とします。GNSS技術は必要なリアルタイム位置情報を提供し、自動運転車の開発・運用に不可欠であるため、市場の需要を牽引しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

信頼性の高い全球測位サービスのための衛星ネットワークの拡大により、グローバルコンステレーションセグメントが最大の市場シェアを占めた

市場はタイプ別に、グローバルコンステレーション、地域コンステレーション、衛星ベースの補強システムに分類される。2024年にはグローバルコンステレーションセグメントが圧倒的なシェアを獲得した。グローバルコンステレーションセグメントには、全地球測位システム(GPS)、全地球航法衛星システム(GLONASS)、ガリレオなど、ナビゲーションサービス向けに全地球的なカバレッジを提供する衛星コンステレーションが含まれます。GPSは33基の衛星で構成され、そのうち31基が軌道上に存在しています。グローバルコンステレーションは、自動運転車、物流、航空、海上運用などのアプリケーションに不可欠な精密な測位、航法、時刻データを提供します。世界規模のカバー範囲を提供する能力が、その需要をさらに押し上げています。例えば、2021年6月には、新たに打ち上げられたGPS III SV05の管理権限が米国宇宙軍第2宇宙作戦飛行隊に移管されました。GPS IIIは、世界中の40億人のユーザーとGPS衛星群に対し、高度な妨害対策能力、精度向上、耐障害性の強化を提供します。GLONASSは26基の衛星で構成され、うち24基が軌道上にあります。さらにガリレオは30基の衛星で構成され、22基が軌道上に存在する。加えて米国はGPSインフラの近代化を目指し、欧州連合は独立した航法ソリューションを提供するためガリレオシステムへの積極的な投資を進めている。例えば2024年4月、欧州宇宙機関(ESA)はガリレオ衛星29号と30号を打ち上げ、2024年9月に運用を開始し、衛星群の精度向上を図った。これに続き、2024年9月には衛星31号と32号が打ち上げられた。欧州がGNSSインフラに投資することで、GPSなどの外国システムへの依存度が低下する。これにより、予測期間中に市場成長の大きな機会が生まれると予想される。

地域コンステレーションセグメントには、インド衛星航法システム(NAVIC)や準天頂衛星システム(QZSS)など、地域的な航法サービスを提供する衛星コンステレーションが含まれる。NAVICはインド洋地域(インド及び周辺1500km圏内)をカバーする航法衛星システムである。この航法システムは精密なリアルタイム位置情報及び時刻配信サービスを提供するために使用される。NAVICコンステレーションは7基の衛星で構成され、全衛星が軌道上に存在する。QZSS地域コンステレーションは4基の衛星で構成され、全衛星が軌道上に存在する。

- 地域衛星コンステレーション分野は2024年に22.5%のシェアを占めると予測される。

衛星補強システム(SBAS)分野は予測期間中に大幅な成長が見込まれる。これは2020年半ばまで同技術が破壊的イノベーションとして認識されていなかったことに起因する。2021年6月、American Surveyorによれば、様々なSBAS(衛星航法補強システム)およびそのソリューションプロバイダーが、予測期間中にこのセグメントの市場成長を強化すると見込まれています。EGNOS(欧州静止軌道航法補強サービス)、WAAS(広域補強システム)、MSAS(MTSAT衛星補強システム)、 GAGAN(GPS支援地球静止軌道補強航法)など、公的に利用可能なSBASシステムが存在する。SBASと5GやAIなどの新興技術との統合は、その能力を強化し、様々な分野での応用範囲を拡大する。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

高度な航法システムへの需要拡大により航空分野が市場を牽引

用途別では、鉄道、測量、農業、位置情報サービス(LBS)、時刻同期、道路、海事、航空、その他に分類される。航空セグメントは、市場において引き続き主要な構成要素となる見込みです。民間および商業航空分野は、航空旅行需要の急増により堅調な成長を遂げています。したがって、航空会社はこの需要に対応するため自社機材の近代化を進めており、新型航空機向け高度な航法システムへの需要が同セグメントの成長を牽引すると予想されます。メーカーは現代の空域の複雑性を管理できる先進的な航法ソリューションの開発に注力している。例えば2025年2月、ノースロップ・グラマンは次世代アップグレード版であるLN-251Mを導入し、米海軍の航空機搭載航法能力を強化したと発表した。この新システムは慣性航法システム/全地球測位システム(INS/GPS)の次世代アップグレード版であるLN-251Mを導入することで、米海軍の航空機搭載型航法能力を強化したと発表した。この新システムは、妨害や偽装に対する耐性を強化するために設計された暗号化された軍事専用信号であるMコード技術を採用している。

時間同期セグメントは、GNSS業界で最も高いCAGR(年平均成長率)で成長すると予測されています。GNSSベースのタイミングソリューションは、基地局やネットワーク要素の同期に不可欠であり、シームレスなデータ伝送と効率的なネットワーク運用を可能にします。電力網、金融機関、輸送システムなどの業界で、運用効率とセキュリティを実現するための高精度タイミングを目的としたGNSSソリューションの利用増加が、市場成長を促進すると見込まれています。

グローバル衛星測位システム市場:地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

北米

North America Navigation Satellite System Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、北米は世界の航法衛星システム市場シェアを支配した。米国の優位性は、同国で広く利用されている軌道マッピング用マルチセンサーデータ取得システムに起因する。メキシコとカナダでは、交通流の最適化、エネルギー削減、低コスト化を目的とした鉄道アプリケーション向けに運転者支援システム(DAS)が広く採用されており、これが北米市場の成長を促進すると予想される。米国では現在、PTC(ポジティブ・トレイン・コントロール)の導入が進められている。PTCは列車運行における制御、通信、情報システムの安全性、セキュリティ、精度、効率性を統合し、列車位置特定技術としてGNSSを採用している。さらに北米のメーカーは軍と協力し、堅牢な測位・航法・時刻(PNT)インフラを構築している。例えば2025年1月、L3Harris Technologiesは米宇宙軍宇宙システム司令部から、軍事・民間ユーザー向けGPSの耐障害性強化を目的とした「耐障害性グローバルポジショニングシステム(R-GPS)」プログラムの設計コンセプト策定契約を獲得した。

欧州

欧州市場は、部品メーカーの強力な存在感により、中程度のCAGRで成長すると予測される。メーカーの大幅な成長は、道路、測量、海事アプリケーションで堅調なパフォーマンスを発揮すると見込まれる。欧州における全球測位衛星システム(GNSS)の需要は、欧州宇宙機関(ESA)とのイニシアチブや協力関係に大きく影響される。例えば、2024年6月、ESAはナノ衛星コンステレーションの運用企業であるSpire Globalとの新たなプロジェクト発足を発表した。Spire Globalは欧州宇宙機関(ESA)との契約に基づきEURIALOプロジェクトを開発しており、これは全球測位衛星システム(GNSS)に依存しない衛星コンステレーションによる航空交通監視の強化を目的としている。

アジア太平洋地域

アジア太平洋地域は予測期間中に最も高いCAGR(年平均成長率)を記録すると予測されています。中国、日本、インド、オーストラリアが主要な収益成長を支えています。中国における大幅な増加は、電子機器、スマートフォン、測位装置、その他の重要なアプリケーションなどの消費者層が膨大なことに起因しています。インドではNAVICなどの測位衛星において著しい発展を遂げています。これは航空、海洋、自動車、その他の重要用途向けに開発された。さらに、同地域ではナビゲーションシステム向け衛星コンステレーションの打ち上げが増加している。例えば2024年9月、中国は西昌衛星発射センターから北斗3号(BDS-3)ナビゲーション衛星システムの59番目と60番目の衛星となる2基の打ち上げを発表した。この北斗3号衛星2基の打ち上げは、GPSなどの既存システムに対抗する包括的なGNSSを確立しようとする各国の取り組みの一例である。

ラテンアメリカおよび中東・アフリカ

ラテンアメリカおよび中東・アフリカ地域は、市場浸透率が著しく低いことから、市場シェアが低かった。しかし、鉄道事業者やサービスプロバイダーによる衛星測位利用の増加に伴い、サウジアラビア、トルコ、エジプトでの衛星測位システムの導入が中東・アフリカ地域の成長を牽引する見込みです。

競争環境

主要業界プレイヤー

強力な製品ポートフォリオがクアルコム、トリンブル、ヘキサゴンの世界市場における主導的地位を推進

主要企業の先進国・新興国における強力な製品ポートフォリオにより、市場は細分化されている。しかし、参入障壁が中程度であるため、2032 年までに、国内企業が世界市場に参入し、市場はさらに細分化されるでしょう。この市場には、世界中で事業を展開する複数の製造企業があります。主な企業としては、Qualcomm Plc、Texas Instrument、Trimble、Rockwell Collins などがあります。その他の主要ベンダーとしては、Harris Corporation、Cobham Plc、Laird Plc などがあり、これらの企業は、市場で自社製品やサービスを通じて強い存在感を示しています。革新的な製品、サービス、ソフトウェアの導入、新製品の発売、戦略的買収、パートナーシップ、コラボレーションは、市場で事業を展開する OEM メーカーにとって重要な戦略の一部です。さまざまな国や企業が自社の測位および航法技術の強化に努めているため、全球測位衛星システム(GNSS)の市場シェアはますます競争が激化しています。

主要な全球測位衛星システム企業のリスト

- クアルコム社 (米国)

- テキサス・インスツルメンツ社 (米国)

- Trimble Inc. (米国)

- Rockwell Collins (米国)

- Broadcom Inc. (米国)

- Hexagon AB (スウェーデン)

- 古野電気株式会社(日本)

- Laird Plc.(英国)

- Cobham Plc.(英国)

- L3Harris Corporation(米国)

- トプコン株式会社(日本)

主要な業界動向

- 2025年1月 – TrimbleはQualcomm Technologiesと提携し、自動車や大型トラックを含む自動運転車両向けの高精度測位ソリューションを提供。この統合では、GNSS信号を利用するTrimbleのProPoint Go測位エンジンとQualcommのSnapdragon Auto 5G Modem-RF Gen 2を組み合わせ、自動車向けに10センチメートル以内の測位精度を実現。

- 2025年1月 – Hexagonは、グローバルナビゲーション衛星システム技術の大手プロバイダーであるSeptentrio NVの買収合意を発表し、自社の耐障害性保証測位ソリューションを強化しました。この買収により、同社はSeptentrioの革新的なGNSSプラットフォームを、妨害対策技術やセンサーフュージョン技術を含む自社の広範な測位ポートフォリオと統合することを目指しています。

- 2024年6月 – トリムブルは、精密測位のための先進機能を備えた受信機ポートフォリオを強化するR980 GNSSシステムを発表。本システムはトリムブルのProPoint測位エンジンと傾斜補正技術を統合し、都市環境などの過酷な環境での使用に適している。

- 2023年10月 – ヘキサゴン オートノミー&ポジショニング部門は、韓国でTerraStar-Xエンタープライズ補正サービスを開始するため、文化放送(MBC)との提携を発表しました。この取り組みは、自動車および自律走行アプリケーション向けに車線レベル精度での精密測位ソリューションを提供することを目的としています。

- 2023年1月 – トプコン株式会社は、南カリフォルニアにおける緊急対応およびインフラ復旧のため、同社のTopnet Live GNSS補正サービスを90日間無料で提供すると発表しました。このサービスは、被害評価、測量、ユーティリティマッピング、その他の用途向けに精密な測位データを提供することが期待されています。

レポート対象範囲

本グローバル衛星測位システム市場調査レポートは詳細な市場分析を提供します。主要企業、ソリューション提供内容、コンポーネントタイプ、主要製品アプリケーションなどの重要側面を焦点としています。さらに、衛星測位技術トレンドに関する洞察を提供し、業界の主要動向を強調します。加えて、近年における先進市場の成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

CAGR 10.77%(2026~2034年) |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

アプリケーション別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界のナビゲーション衛星システム(GNSS)市場規模は2025年に3,350.4億米ドルと評価され、2026年の3,724.7億米ドルから2034年には8,445.5億米ドルへ成長すると予測されており、予測期間中に10.77%のCAGRを示します。

市場は11.17%のCAGRで成長しており、予測期間(2026~2034年)を通じて安定した成長を示すとされています。

北米は、先進的な防衛プログラム、高いスマートフォン普及率、自動車および航空産業での強い採用により、2024年に40%以上のシェアでGNSS市場を支配しています。

世界のGNSS市場は、急速な都市化、衛星打ち上げの増加、防衛・商業・消費者分野全体での需要拡大により、2034年までに8,445.5億米ドルに達すると予測されています。

GNSSテクノロジーは、航空、海事、道路輸送、精密農業、測量、鉄道、通信網と電力網の時間同期、および乗車、物流追跡、緊急対応などのロケーションベースのサービスで広く使用されています。

GNSS市場は、地域の星座(GPS、Glonass、Galileo、Beidou)、地域星座(NAVIC、QZSS)、および衛星ベースの増強システム(SBA)で構成され、位置決めの精度と信頼性を高めます。

5Gテクノロジーは、自律運転、UAVナビゲーション、リアルタイム産業用途をサポートする、より高速なデータ転送、低下、および多面的なポジショニングの改善を可能にすることにより、GNSSを強化します。

主要企業には、テキサス州クアルコム、トリンブル、ロックウェルコリンズ、ブロードコム、ヘキサゴンAB、L3HARRIS、トップコン、フルーノエレクトリック、レアードPLC、およびコブハムPLCが含まれます。

新たな傾向には、マルチコンテル化と多周波サポート、精度の向上のためのAIとの統合、防御のための回復力のあるPNTシステムの開発、および消費者および産業用のGNSS対応IoTデバイスの拡張が含まれます。

GNSSは、無人車、UAV配達、無人または水中車両に不可欠な正確なリアルタイムポジショニングとナビゲーションを提供し、安全なルーティング、衝突回避、効率的なフリート管理を確保します。

世界のGNSS市場は、急速な都市化、衛星打ち上げの増加、そして防衛・商業・消費者分野全体における需要拡大により、2034年までにUSD 844.55 billionに達すると予測されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 226

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート