慣性航法システム市場規模、シェア及び業界分析、ロシア・ウクライナ戦争の影響、構成要素別(加速度計、ジャイロスコープ、その他)、技術別(機械式ジャイロ、リングレーザージャイロ、光ファイバージャイロ、MEMS、その他)、プラットフォーム別 (航空機搭載型、地上型、海上型、宇宙型)、エンドユーザー別(民生用、軍事用)、および地域別予測、2026-2034年

主要市場インサイト

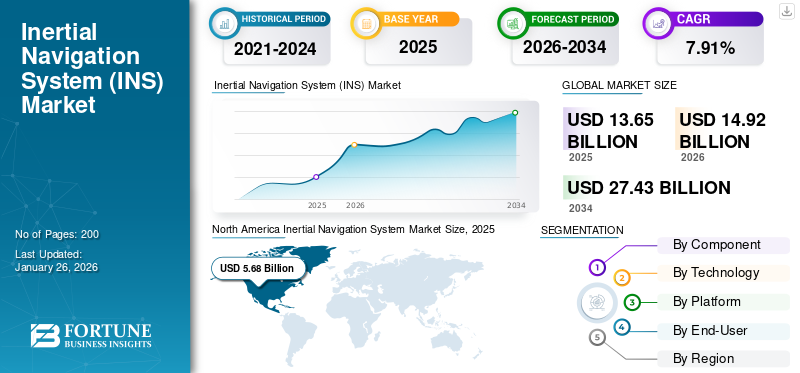

世界の慣性航法システム市場規模は2025年に136億5000万米ドルと評価され、2026年の149億2000万米ドルから2034年までに274億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.91%を示すと予測されている。北米は2025年に慣性航法システム市場で41.61%のシェアを占め、市場を支配した。

航法システムは、基準系点または絶対座標に対する位置を計算する装置である。慣性航法装置(INS)は、最低3つのジャイロスコープと3つの加速度計で構成され、これにより航法解を生成することが可能となる。一般的に、この航法解には緯度と経度が含まれる。慣性航法装置は、車両やその他の機器の速度、位置、姿勢を決定する上で最も実用的かつ重要なシステムである。

高度なMEMS(微小電気機械システム)技術の採用により、慣性航法システムの精度と信頼性は大幅に向上し、自律走行車両や精密誘導兵器の性能向上につながっています。例えば2023年12月には、 ノースロップ・グラマン社は米国海軍補給システム司令部兵器システム支援部から、WSN-7艦艇用慣性航法システムの運用に必要な12項目の調達契約を獲得した。契約総額は1,250万米ドルで、2028年6月まで継続される見込みである。

加速度測定による相対運動の変化を計測し、時間経過に伴う慣性基準系の変化を推定する手法は、INSシステムの核心概念である。したがって、小型化された加速度計およびジャイロスコープセンサーへの需要増加は、性能向上と小型化を実現した次世代航法装置の開発を促進する。これにより、2025年から2032年にかけて市場成長が見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の慣性航法システム(INS)市場インサイト

日本では、防衛、航空宇宙、海洋、産業機器など幅広い分野で正確な位置・姿勢情報の重要性が高まる中、慣性航法システム(INS)の需要が拡大しています。GPSなど外部信号に依存せずに高精度なナビゲーションを提供できるINSは、過酷な環境下や高精度運用が求められる場面で不可欠な技術として注目されています。高性能化、軽量化、システム統合の進展により、運用効率や安全性の向上が期待されており、日本市場は先進技術と高信頼性を基盤に、今後も成長の可能性が高い戦略的領域となっています。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの間で続く小競り合いは、軍事用途向け高度な航法システムにとって有利な機会を生み出した

戦争の激化は、航法技術への需要と正確な地図読解操作の必要性を高めている。現在進行中のロシア・ウクライナ戦争において、SpaceXのスターリンク・アンテナ計画は、GPS、INS、および探知回避システムの価値を高めた。これはナビゲーションシステムにおける画期的な技術として台頭し、将来の市場成長を推進するでしょう。さらに、技術的に高度な航空機搭載システム、敵の位置を正確に特定するための宇宙ベースのナビゲーション技術、および船舶用慣性航法装置(SINS)は、戦争中に大量に調達されました。

最近の戦争では、正確な位置情報やその他の必要な入力情報を妨害するためのマルチプラットフォーム航法ソリューションの使用が明らかになった。軽量、コンパクト、かつ費用対効果の高いシステムを備えた最新技術ベースの航法ソリューションは、無人航空機(UAV)や車両にも搭載可能である。これらのシステムは航空機および地上での応用が可能である。

世界慣性航法システム市場 主要ポイント

市場規模と予測

- 2025年市場規模:136億5,000万米ドル

- 2026年市場規模:149億2,000万米ドル

- 2034年予測市場規模:274億3,000万米ドル

- CAGR(年平均成長率):2026年~2034年 7.91%

市場シェア

- 北米は2025年に41.61%のシェアで慣性航法システム市場をリードした。これは、高い防衛予算、大規模な軍事近代化計画、航空機・海軍艦艇・自律走行車両向けMEMSベースの航法技術の進歩が牽引した。

- 技術別では、MEMSセグメントが2024年に支配的でした。その要因は、コンパクトな設計、コスト効率、そして現代の防衛・航空宇宙アプリケーションにおける重要な役割にあります。

主要国のハイライト

- アメリカ合衆国:米国防総省の次世代航空機(NGAD)プログラムなど軍事計画向け次世代航法システムへの大規模投資、ならびに海軍・航空宇宙用途向け先進INSの調達。

- フランス:サフラン社の合併を通じたMEMSベース慣性航法システムの拡大により、防衛・航空宇宙・産業用途向け能力を強化。

- 英国:将来の複雑な兵器プラットフォームを支援するため、兵器セクター研究枠組み(WSRF)下で航法グレードシステムの積極的な開発を実施。

- 中国:防衛支出の急増と、宇宙探査・無人航空機・海軍プラットフォーム向け慣性航法技術の独自開発により、市場需要が拡大。

慣性航法システム市場の動向

システム全体の小型化・軽量化に向けた航法システム部品の微小化開発

世界的な無人車両の普及に伴い、小型の先進航法ソリューションへの需要が高まっている。これにより、マイクロジャイロスコープやマイクロ加速度計を含む、小型化・低コスト・携帯性に優れた部品の開発が増加している。これらのマイクロサイズの部品は、ナビゲーションソリューションが比較的低コスト、小型、軽量でありながら優れた性能を発揮することを可能にします。さらに、MEMS技術により、センサー統合システムのさらなる小型化が可能となります。したがって、多くの軍事および商業用途で精度を達成するため、小型化されたMEMS加速度計およびMEMSジャイロスコープの生産が増加しています。

- 北米では、慣性航法システム市場が2023年の50億1000万米ドルから2024年には52億9000万米ドルへ成長しました。

例えば、2023年5月にANELLO Photonicsは世界最小の光学ジャイロ慣性航法システム「ANELLO GNSS INS」を発表した。独自の光学ジャイロスコープ技術とAIベースのセンサーフュージョンエンジンにより、農業、建設、トラック輸送、自動運転車両向けアプリケーションにおいて堅牢で高精度な位置・姿勢測定を実現する。

さらに、軍事・海軍用途への新規投資が航法システム産業を後押ししている。成長を続ける航空宇宙市場と航空電子機器の技術開発が市場を牽引すると予想される。加えて、INSは最高レベルのセキュリティを維持しつつ完全自律運転効率を提供し、これらのシステムに不可欠な支援をもたらす。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

高精度ナビゲーションソリューションへの需要増加が市場成長を後押しする正確なナビゲーション需要の急増

人工知能(AI)や機械学習といった革新的技術の導入拡大により、センサー技術を用いた遠隔操作の先進ロボット車両が採用されるようになりました。こうした発展技術は、改良型無人航空機(UAV)や無人地上車両(UGV)の生産増加を促進しています。したがって、ロシア・ウクライナ戦争などの現代の紛争シナリオでは、戦術級装備の高度や方位を含む正確な位置情報が極めて重要である。これらの情報は、効率的な目標計画と実行に不可欠だ。これらのシステムは加速度計やジャイロスコープなどのセンサー群で構成され、移動体の位置・方位・速度に関する情報を提供する。

これらのシステムは精密な位置情報を提供し、防衛分野での有用性を拡大している。結果として、世界各国の軍隊の火力増強と航法精度の需要増加が市場拡大を後押ししている。例えば2023年6月、米海軍はノースロップ・グラマン社に対し、AN/WSN-12慣性センサーモジュール(ISM)の開発・生産契約を授与した。

ナビゲーションソリューションにおける新たな技術的進歩が市場成長を牽引

航空宇宙産業の成長、堅調かつ多様な部品の供給、航法装置の開発が慣性航法システム市場の成長を促進している。さらに、MEMS(微小電気機械システム)の技術開発の進展と衛星航法の利用拡大も市場規模拡大を支える要因である。メーカー各社はMEMSを活用したコスト効率に優れたコンパクトで効率的なソリューションを開発している。

例えば、サフラン・エレクトロニクス&ディフェンスは、新たに買収したノルウェーのSensonor社とスイスのサフラン・コリブリス社という2つの子会社を「サフラン・センシング・テクノロジーズ」という単一ブランドに統合し、慣性マイクロセンサー戦略を推進することで、慣性航法戦略において大きな前進を遂げている。これら2社の子会社の合弁事業により、航空、防衛、輸送、新モビリティ、その他の産業用途など、2,000万個以上のマイクロMEMSセンサーが供給されています。

市場の制約要因

INSの高コストが市場成長を阻害する要因となる

本システムは、艦船、誘導兵器、軍用機、特殊任務ヘリコプター、戦闘機、潜水艦、短・中・長距離ミサイルなど防衛用途で広く使用される複数のコンポーネントで構成される。したがって、過酷な環境条件下でのINS使用には定期的なメンテナンスが不可欠である。定期的なメンテナンスには、調達・運用・保守コストが高額となる。この要因が予測期間中の市場成長を阻害すると見込まれる。

INSの位置決め誤差は時間の経過とともに増大し、INSの初期使用前に十分な初期調整が行われないため、長期的には正確な結果を生成できない。さらに、装置は高価であり、INSが生成するデータは容易に利用できない。

セグメンテーション分析

構成要素別

各種プラットフォームにおける検知・航法支援需要の高まりにより、ジャイロスコープが市場を牽引

構成部品別では、市場は加速度計、 ジャイロスコープ、その他に分類される。効率的でコンパクトかつ経済的なジャイロスコープの開発により、予測期間中、ジャイロスコープセグメントが最も急速に成長すると推定される。ジャイロスコープが高度な動作検知と航法支援を実現する能力が市場成長を後押ししている。

例えば、2022年11月、慣性航法・計測ユニットの開発企業であるInertial Labsは、高性能光ファイバージャイロスコープ(FOG)であるIMU FI-200Cのリリースを発表した。この革新的なユニットは、コンパクトで自己完結型のストラップダウン方式、高度な戦術グレードの慣性測定ユニットであり、静止状態および高動的アプリケーションにおいて、3軸戦術グレード閉ループFOGと3軸高精度MEMS加速度計を用いて直線加速度と角速度を測定します。

2024年には加速度計セグメントが最大の市場シェアを占めました。この成長は、航空宇宙産業をはじめとする各産業における加速度計の採用拡大に起因します。例えば2022年2月、イスラエル・ペタヒティクバのPhysical Logic社は、次世代航法用閉ループマイクロ加速度計「MAXL CL 4000」の開発継続に向け、200万米ドルの顧客契約を獲得しました。この新型加速度計は、小型化が求められる市場ニーズを満たすと評価されています。社は、次世代ナビゲーショングレード閉ループマイクロ加速度計「MAXL CL 4000」の開発継続に向け、200万米ドルの顧客契約を獲得した。この新型加速度計は、小型・低消費電力・低コストという市場要求を満たすナビゲーショングレード慣性測定装置(IMU)と位置付けられ、長期バイアス再現性は0.25mg未満、長期スケールファクター再現性は250ppm未満を実現している。

技術別

精密・小型化需要の高まりでMEMSセグメントが市場を牽引

技術別では、機械式ジャイロ、リングレーザージャイロ、光ファイバージャイロ、MEMS、その他に分類される。MEMSセグメントは2024年に市場を支配し、予測期間中最も急速に成長するセグメントと見込まれています。よりコンパクトで効率的かつインテリジェントなシステムへの現在の需要を考慮すると、将来の要件を満たす上で重要な役割を担っていることから、このセグメントの成長は著しく増加しています。これらは性能と効率の向上に寄与するでしょう。例えば2022年5月、ガス・石油・海水などの天然資源探査・回収用高精度地表坑井測量機器向けカスタムMEMSジャイロスコープについて、EMCORE Corporationが推定約2,100万米ドルの10年間生産契約を獲得した。

光ファイバージャイロセグメントは、予測期間中に2番目に高い成長率を示すと予測されている。この成長は、航空機、宇宙船、船舶、その他の車両向けに需要を生み出す、その極めて精密かつ正確な回転センサーに起因する。例えば2024年8月、先進INSメーカーであるExail社は、海洋計測を専門とするPliant Offshore社に対し、3台のHydrins INSユニットを納入する契約を獲得した。これらのユニットは、風力タービン設置の精度と効率性を高めるため、Pliant Offshoreの設置測定システムに組み込まれる。Pliantの技術は、設置プロセス中のモノパイルなどの構造物の傾斜や位置に関するリアルタイムデータを提供することを目的としている。

プラットフォーム別

航空機セグメントは、軍用機および民間航空機の調達増加により市場を牽引すると予測される

プラットフォーム別では、航空機、地上、海上、宇宙に分類される。予測期間中、航空機セグメントが最も急速に成長すると推定される。軍用機・民間航空機、無人航空機(UAV)、ドローン、宇宙ロケットの調達増加に伴い、製品需要が高まっています。例えば、2024年9月、韓華オーストラリアは、ランド400イニシアチブの一環としてオーストラリアのM113車両の後継として開発中のレッドバック歩兵戦闘車向けに、慣性誘導システムを供給する580万米ドル相当の契約をアドバンスト・ナビゲーション社に授与しました。本契約に基づき、ハンファとアドバンスト・ナビゲーションは共同で、オーストラリアおよびハンファが防衛部門を展開する他国における陸上・航空作戦で使用される自律型・有人プラットフォーム向け高性能慣性誘導システムの設計・製造を行う。アドバンスト・ナビゲーションの光ファイバー式慣性誘導システムは人工知能を活用し、敵がGPS信号を妨害・欺瞞する電子戦戦略を展開する状況下でも、ユーザーに信頼性の高い航法能力を保証する。

- 地上セグメントは2024年に23.23%のシェアを占めると予測される。

- 海上セグメントは2024年に16.8%のシェアを占めると予測される。

宇宙セグメントは2024年に最大の市場シェアを占めた。宇宙分野への支出増加、衛星打ち上げの増加、宇宙探査活動の拡大がナビゲーションソリューションの需要を創出している。さらに、主要プレイヤー間の提携・買収・合併の増加がセグメント成長を後押ししている。例えば、2022年9月にはiGroupe GorgeがiXblueを買収し、ECA GroupとiXblueを統合した。この買収により、ロボット工学、海事、ナビゲーション、航空宇宙、フォトニクス分野における欧州のハイテク産業のリーダー企業が誕生する見込みである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

防衛プラットフォーム向けナビゲーションシステム需要の拡大により、軍事セグメントが市場を支配

エンドユーザー別では、市場は商業用と軍事用に分類される。2024年には軍事セグメントが最大の市場シェアを占めた。無人航空機(UAV)、無人水中艇(UUV)、無人地上車両(UGV)、ドローン、兵器、戦闘機、戦闘艦艇、戦闘車両などの防衛プラットフォームにおけるナビゲーションシステムの採用が増加している。地域を問わず防衛予算の増加が、軍事装備の近代化に向けたINS(慣性航法装置)の導入を推進している。さらに、INSは精密誘導弾薬、ドローン、ミサイルにおいて、正確な標的捕捉と航法を確保するためにますます活用されている。例えば、 2023年1月、ハネウェルは米陸軍が同社の次世代MコードGPS搭載型「Embedded Global Positioning System/Inertial Navigation System(EGI)」を米陸軍EAGLE-Mプログラム向けに初飛行試験を完了したと発表した。ハネウェルは、次世代MコードGPSを搭載した認定ユニットを2023年中に米陸軍およびその他の顧客へ納入する準備が整っている。

予測期間中、商用セグメントが最も急速に成長すると予測されている。これは、商用航空機、ヘリコプター、車両などにおけるナビゲーションソリューションの需要増加によるものである。例えば、2024年9月には、エクサイル社が防衛技術専門企業であるプレシジョン・テクニク・ディフェンスA/Sと契約を締結し、移動監視システムへの統合向けにアドバンズ・ベガ慣性航法装置(INS)を提供することとなった。これらのシステムは、北欧の主要国の地上部隊により様々なプラットフォームで活用される予定である。

慣性航法システム市場の地域別展望

地理的には、市場は北米、欧州、アジア太平洋、その他の地域に分類される。

北米

North America Inertial Navigation System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、北米は慣性航法システム市場シェアを支配した。この成長は、同地域に主要メーカーが存在することに起因する。軍事ソリューション向け先進システムの調達支出増加と、地域全体に多くのハードウェア・ソフトウェア開発者が存在することが市場成長を牽引している。さらに、航空機や宇宙探査プログラムの利用拡大により、製品採用が増加している。

米国INS市場は、航法技術の進歩、軍事分野での採用拡大、自律システムへの需要増加により大幅な成長を遂げている。米国防総省の次世代航空優位性(NGAD)プログラムは戦闘機向け先進航法システムを重視しており、INS技術の需要を牽引している。米国は防衛近代化プログラムへの注力と航空宇宙・海事産業への投資により、北米市場における最大の貢献国であり続けている。

欧州

欧州は、継続中のロシア・ウクライナ戦争により、予測期間中に市場で最も急速に成長する地域と見込まれている。この戦争は、この地域の航法機器に大きなビジネスチャンスをもたらしています。この成長は、軍事アップグレードプログラムや、英国、フランス、ロシアなどからの航法機器の調達増加によるものです。例えば、2022年9月、コリンズ・エアロスペース社は、将来の複雑な兵器プラットフォームで使用するための航法グレードのシステムを開発する、英国兵器セクター研究フレームワーク(WSRF)の一部として、数百万ドル規模のプログラムを受注しました。

アジア太平洋地域

アジア太平洋地域は、予測期間において 2 番目に高い成長が見込まれる地域です。この成長は、中国、インド、韓国、その他の国々における防衛支出の増加によるものと認識されています。航空分野における急速な発展と、航空機および海軍艦艇向けの次世代レーダーシステムに対する需要の高まりが、市場の成長を推進しています。

その他の地域

その他の地域は予測期間中に著しい成長が見込まれています。この成長は、防衛および商業インフラへの投資増加に起因します。さらに、監視活動向け無人車両の需要増加、防衛支出の拡大、複数の国による軍事力の強化が収益性の高い機会を創出しています。

競争環境

主要業界プレイヤー

主要プレイヤーは市場成長の持続に向け買収・提携に注力

市場には強力な製品とブランドポートフォリオを持つ数多くの有力企業が参入している。市場関係者は、革新的かつコスト効率の高い製品ライン構築に向けた研究開発プログラムへの投資拡大など、様々な戦略を採用している。さらに主要企業は、自社の地位を維持・強化するため買収や提携戦略を推進している。例えば、2022年12月にはMovellaが精密測位センサーメーカーFixpositionと提携し、視覚慣性オドメトリを実装するGNSS慣性航法センサーの開発と商用化を加速させました。

主要慣性航法システム企業一覧:

- Bharat Electronic Limited (BEL) (インド)

- グラディエーター・テクノロジーズ(米国)

- ハネウェル・インターナショナル社 (米国)

- iXblue SAS (フランス)

- ノースロップ・グラマン社 (米国)

- パーカー・ハニフィン社 (米国)

- RTX社 (米国)

- サフラン社。(フランス)

- テレダイン・テクノロジーズ・インコーポレイテッド(米国)

- タレス・グループ(フランス)

- トリンブル・インク(米国)

- ベクトロナビ・テクノロジーズ社(米国)

業界の主要動向

- 2025年1月 - シリコンフォトニック光学ジャイロスコープ(SiPhOG)の開発で知られ、高精度慣性航法システムの最先端を走るANELLO Photonicsは、海事用途に特化した先進的なINS「ANELLO Maritime INS」を発表した。この画期的な製品は、GPSが利用できない、あるいは機能不全に陥る海域における海洋作業の航法技術において、顕著な飛躍を意味する。

- 2024年12月 - VIAVI Solutionsは、製品ラインの拡充と防衛・航空宇宙・産業分野での地位強化を目的として、Inertial Labsを最大3億2500万米ドルで買収する合意に達した。ネットワークテストプラットフォーム提供企業である同社は、規制当局の承認およびその他の標準的な完了条件を満たすことを前提に、2025年第1四半期中に買収を完了する見込みであると発表した。

- 2024年9月 - オーストラリアの中堅企業アドバンスト・ナビゲーションは、韓国の複合企業ハンファとの間で、同社が製造する各種兵器向けに独自の慣性誘導システムを供給する契約を締結し、重要なマイルストーンを達成した。

- 2023年5月 – 米海軍は、航空宇宙部門を持つハネウェル・インターナショナル社に対し、AN7/WSN慣性航法システム向けリングレーザージャイロの供給契約を授与した。AN/WSN-7は、船舶の運動を感知し、船舶の正確な位置、速度、姿勢、方位、角速度をデジタルおよびアナログ形式で計算し、そのデータを他の重要な船舶システムに転送する、自立型のリングレーザージャイロ航法装置である。

- 2023年5月 – エクサイル社は米国沿岸警備隊(USCG)から、175フィート級WLMキーパー級ブイテンダー艦に搭載された旧式ジャイロコンパスシステムの更新契約を獲得した。本契約は基本期間と9回のオプションを含め、10年間の履行期間を対象とし、オクタンス社製ジャイロコンパスおよびネタンス社製航海データ分配システム(NDC)を供給する。

レポート概要

本調査レポートは詳細な業界分析を提供する。研究開発能力や運用サービスの最適化など、主要な側面を網羅している。さらに、本レポートは、世界のINS市場の成長、市場動向、地域分析、ポーターの5つの力分析、市場競争を伴うプロファイルされた様々な企業の競争環境に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加えて、近年における世界市場の成長に寄与したいくつかの要因に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.91% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション

|

コンポーネント別

|

|

技術別

|

|

|

プラットフォーム別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は136億5000万米ドルであった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)7.91%で成長する見込みである。

プラットフォームでは、空borneセグメントが市場をリードすることが期待されています。

北米における市場規模は2025年に56億8000万米ドルに達した。

ナビゲーションソリューションの需要を急増するための非常に正確なナビゲーションソリューションの必要性の高まり。

市場のトッププレーヤーの一部は、Northrop Grumman Corporation、Raytheon Technologies Corporation、Safran S.A.、およびThales Groupです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。