チップレット市場規模、シェアおよび業界分析、パッキングテクノロジー別(2.5D/3D、フリップチップチップスケールパッケージ(FCCSP)、フリップチップボールグリッドアレイ(FCBGA)、ファンアウト(FO)、システムインパッケージ(SiP)、およびウェハレベルチップスケールパッケージWLCSP))、プロセッサ別(中央処理装置(CPU)、グラフィックスプロセッシングユニット(GPU)、アプリケーション処理)ユニット (APU)、人工知能プロセッサー固有集積回路 (AI ASIC) コプロセッサー、およびフィールド プログラマブル ゲート アレイ (FPGA))、アプリケーション別 (エンタープライズ エレクトロニクス、コンシューマー エレクトロニクス、自

(有効期限 15th Jul 2026)

チップレット市場規模と今後の見通し

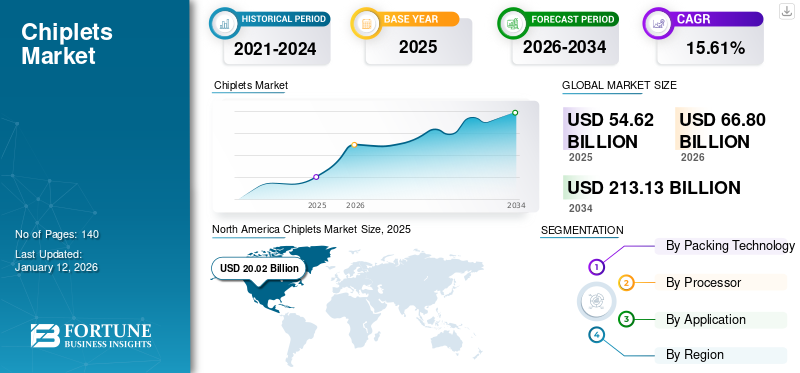

2025年の世界のチプレット市場規模は544億9,000万米ドルと評価された。同市場は、2026年の666億1,000万米ドルから2034年までに3,507億9,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)23.1%を示すと見込まれている。2025年時点で、北米は36.70%の市場シェアを占め、チプレット市場を牽引した。

チップレット市場は、モノリシックなシステムオンチップ設計から、単一パッケージ内で組み合わせることができる相互運用可能なシリコンブロック上に構築されたモジュラー半導体アーキテクチャに移行しており、より高いパフォーマンス、柔軟性、より速い製品開発サイクルを実現します。市場の成長は、ハイパフォーマンス コンピューティングに対する需要の増加によって支えられており、人工知能、データセンター、5G インフラストラクチャ、および高度な自動車エレクトロニクスに加えて、従来のノード スケーリングの物理的および経済的制限が伴います。

お客様は、帯域幅密度、電力効率、および異なるプロセス ノードで製造された異種ダイ間のシームレスな相互運用性を重視しています。 2.5D と 3D の統合などの高度なパッケージング アプローチや、マルチベンダーの互換性を可能にするオープン エコシステム フレームワークに大きな関心が集まっています。

Advanced Micro Devices、Intel、Taiwan Semiconductor Manufacturing Company、Samsung Electronics、NVIDIA、Broadcom などの主要な半導体およびパッケージング プロバイダーは、先進的なパッケージング プラットフォーム、高速相互接続テクノロジー、オープン チップレット エコシステムに投資することで競争力を強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成 AI の影響

チップレット向けAIアプリケーションの高度な機能と開発の加速が市場の成長を促進

ジェネレーティブ AI はチップレット技術の開発と応用に大きな影響を与え、半導体設計へのアプローチ方法を再構築しています。チップレットを使用すると、複雑な機能をより小さな特殊なモジュールに分割することで、より強力な AI チップの作成が可能になります。このモジュール式アプローチにより、メーカーは特定のタスクに最適なチップレットを選択することでパフォーマンスを最適化できるため、設計の柔軟性が向上し、従来のモノリシック設計に関連するコストが削減されます。

さらに、チップレット テクノロジーの統合は、特にエッジ コンピューティングにおける生成 AI アプリケーションを加速するために重要です。チップレットは、より高速なデータ処理を促進し、遅延を短縮することにより、さまざまな分野で AI モデルをより効率的に展開できるようになります。これは、リアルタイム データ処理の需要が高まるにつれて特に重要になります。 AIチップの需要の高まりにより、業界の専門家らは高帯域幅メモリ(HBM)分野の大幅な成長を予測しており、業界アナリストによると、今年は331%、2025年には124%の増加が見込まれているという。

チップレット市場動向

市場拡大を促進する高帯域幅メモリ統合の拡大

コンピューティング集約型のワークロードにより、より高速でエネルギー効率の高いデータ移動がますます求められる中、高帯域幅メモリの統合の拡大がチップレット市場の成長の主要なトレンドになりつつあります。チップレット アーキテクチャにより、高度なパッケージングを使用してメモリをコンピューティング ダイの近くに配置できるようになり、オフチップ メモリ アクセスに関連する遅延と電力消費が大幅に削減されます。

複数のチップレットにわたってコンピューティングが拡張されるため、共有高帯域幅メモリ プールにより、ワークロードのバランスと使用率が向上します。この設計の柔軟性により、ベンダーはコンピューティング ロジックから独立してメモリ容量と帯域幅を調整でき、製品のカスタマイズを加速できます。例えば、

- Nvidia の Rubin プラットフォーム開発ブログでは、次世代 AI インフラストラクチャを強化するための 6 つの新しいチップと調整されたマルチチップレット設計について説明しています。これは、より優れた利用率とワークロード分散を可能にするモジュラー コンピューティングおよびメモリ アーキテクチャへの業界の移行を反映しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

熱および電力管理のイノベーションの増加が市場の成長を促進

マルチダイ アーキテクチャが電力密度を従来の水準をはるかに超えているため、熱および電力管理におけるイノベーションの増加は、チップレット市場の発展を可能にする重要な要因となっています。梱包限界。高度なサーマル インターフェイス素材、統合されたヒート スプレッダー、および局所冷却ソリューションにより、高密度に実装されたチップレットがスロットルを発生させることなく、より高い持続的パフォーマンスで動作できるようになります。分散型電圧調整やチップレット全体にわたる最適化された電力ルーティングなどの電力供給の革新により、IR ドロップが減少し、システム レベルでのエネルギー効率が向上します。例えば、

- 2025 年 5 月、マーベルはカスタム AI アクセラレータ用のマルチダイ パッケージング プラットフォームを発表しました。これは、消費電力と熱処理に明示的に対処し、ダイ間の相互接続効率とシステム電力パフォーマンスの向上を強調しました。

これらの改善により、信頼性と長期的なパフォーマンスの安定性を維持しながら、計算集約型のワークロードを拡張することが可能になります。

市場の制約

先進的な製造インフラへの依存が市場拡大を妨げる

先進的な製造インフラへの依存は、重要な機能を限られた世界的プレーヤーに集中させるため、チップレット市場の拡大を大きく妨げています。

チップレット アーキテクチャは、最先端のファウンドリ、高度なパッケージング ライン、2.5D と 3D の統合をサポートする特殊な OSAT 施設に大きく依存しています。これらの施設の可用性が限られているため、生産能力のボトルネックが生じ、生産スケジュールが遅れ、コストが増加します。高度に専門化された装置とプロセスの専門知識が必要なため、小規模の半導体企業や新規市場参入者にとって参入障壁が高くなります。

さらに、ウェーハ製造とバックエンドのパッケージングが緊密に連携しているため、サプライチェーン全体での緊密な調整が必要となり、運用の複雑さと実行リスクが増大します。地政学的要因と地域の製造業の不均衡により、混乱に対する脆弱性がさらに高まります。その結果、市場の拡大はエンドマーケットの需要ではなくインフラストラクチャの準備状況によって依然として制約されており、チップレットベースのアーキテクチャの広範な採用が遅れています。

市場機会

エコシステムの拡大とパートナーシップモデルの増加により、市場に大きなチャンスが生まれる

チップレット エコシステムの拡大の拡大とパートナーシップ主導のモデルの台頭により、導入の障壁が低くなり、イノベーションが加速することで、大きな成長の機会が生まれています。ファブレス企業、ファウンドリ、OSAT、EDA ベンダー、IP プロバイダー間のコラボレーションにより、より統合された効率的な設計から製造までのワークフローが可能になります。これらのパートナーシップにより、開発サイクルの初期段階でチップレットの設計ルール、パッケージング要件、検証プロセスを調整することで、統合の複雑さが軽減されます。

エコシステムが成熟するにつれて、再利用可能なチップレット IP とリファレンス プラットフォームが出現し、企業は開発タイムラインを短縮し、エンジニアリング リスクを軽減できるようになります。業界を超えたコラボレーションは相互運用性も促進し、マルチベンダーの調達戦略をサポートし、サプライチェーンの回復力を向上させます。例えば、

- 2026 年 1 月、ケイデンスは、事前検証済みのチップレット ソリューションを提供し、設計ワークフローを簡素化するために、Arm、Arteris などの IP パートナーとのチップレット エコシステムを発表しました。これにより、エンジニアリングのリスクと相互運用性の障壁に直接対処できます。

セグメンテーション分析

パッケージング技術による

2.5D/3D梱包技術の導入が加速し、セグメント別の成長を促進

パッケージング技術に基づいて、市場は2.5D/3D、フリップチップチップスケールパッケージ(FCCSP)、フリップチップボールグリッドアレイ(FCBGA)、ファンアウト(FO)、システムインパッケージ(SiP)、およびウェーハレベルチップスケールパッケージ(WLCSP)に分割されます。

2.5D/3D は、AI トレーニングやハイパースケールに不可欠なコンピューティング チップレットと高帯域幅メモリの直接統合を可能にするため、最大の市場シェアを占めました。データセンタープロセッサー。 CoWoS や Foveros などのテクノロジーは高密度をサポートしており、すでに NVIDIA や Intel の商用製品で使用されています。これらのアプローチでは、先進的なノードで大きなモノリシック チップを製造する代わりに、より小さなダイを組み合わせることができるため、歩留まりの経済性も向上します。

ファンアウト (FO) は、シリコン インターポーザーを必要としないチップレットの低コストのヘテロジニアス統合を提供できるため、予測期間中に 26.2% の CAGR で上昇すると予想されます。コストと量が重要な要素である IO ダイ、エッジ AI プロセッサ、車載チップレットの統合に使用されることが増えています。パネルレベルのファンアウト製造により、より高い生産効率と優れた拡張性も実現します。

プロセッサ別

サーバーにおけるチップレット アーキテクチャの早期かつ大規模な採用により、中央処理装置セグメントの成長を推進

プロセッサに基づいて、市場は中央処理装置 (CPU)、グラフィックス処理装置 (GPU)、アプリケーション処理装置 (APU)、人工知能プロセッサ固有集積回路 (AI ASIC) コプロセッサ、フィールド プログラマブル ゲート アレイ (FPGA) に分割されます。

中央処理装置 (CPU) が最大の市場シェアを占めましたが、これは主に、コアのスケーラビリティと製造効率を向上させるために、サーバーおよびデータセンターのプロセッサにチップレット アーキテクチャが早期かつ大規模に採用されたことによるものです。 Advanced Micro Devices や Intel などの大手ベンダーは、先進ノードで許容可能な歩留まりを維持しながらコア数を増やすために、チップレット ベースの CPU を広く実装しています。このアプローチにより、コンピューティング ダイと I/O ダイの分離が可能になり、さまざまなプロセス テクノロジ全体での最適化が可能になります。

人工知能プロセッサー固有の集積回路 (AI ASIC) コプロセッサーは、トレーニングおよび推論ワークロード用にチップレットベースのアーキテクチャーを使用して設計されたカスタム AI アクセラレーターの導入増加により、予測期間中に 27.7% の CAGR で増加すると予想されます。 NVIDIA や Broadcom などの企業は、パフォーマンスの拡張性を向上させ、高帯域幅メモリを効率的に統合するためのモジュール型 AI プロセッサを開発しています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンタープライズエレクトロニクス全体にチップレットを大規模導入して部門別の成長を推進

アプリケーションに基づいて、市場はエンタープライズエレクトロニクス、家電、自動車、産業オートメーション、軍事および航空宇宙、その他 (ヘルスケアなど)。

エンタープライズエレクトロニクスが最大の市場シェアを占めましたが、これは主に、より高いコンピューティング密度とスケーラビリティを実現するために、データセンター、クラウドインフラストラクチャ、およびネットワーキング機器でチップレットベースのプロセッサが広範に採用されたためです。 Intel や Advanced Micro Devices などの主要なクラウド プロバイダーとプロセッサー プロバイダーは、すでにチップレット ベースのサーバー CPU とアクセラレータを導入しています。このアーキテクチャでは、複数のプラットフォーム間で既存のチップレットを再利用することにより、製品のアップグレードを迅速化することもできます。ハイパースケール データセンターの拡大により、このセグメントからの需要は引き続き旺盛です。

自動車セグメントは、自動運転、先進運転支援システム、およびソフトウェア定義の車両プラットフォームのための半導体要件の増加により、予測期間中に 26.3% の CAGR で上昇すると予想されています。チップレットにより、AI アクセラレータ、センサー プロセッサ、接続コンポーネントを単一のパッケージ内に統合できるようになり、パフォーマンスが向上し、システムの複雑さが軽減されます。

チップレット市場の地域別見通し

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America Chiplets Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に165億3,000万米ドルで圧倒的なシェアを維持し、2025年も200億米ドルで首位を維持した。北米市場の成長は、Intel、Advanced Micro Devices、NVIDIA などの主要なプロセッサおよび AI チップ開発者の強い存在感によって牽引されています。この地域は、ハイパースケール データ センター、人工知能インフラストラクチャ、およびチップレット ベースのプロセッサに対する高い需要の恩恵を受けています。クラウドコンピューティング。さらに、高度なパッケージング、ヘテロジニアス集積、国内半導体製造への多額の投資により、イノベーションが加速しています。

米国チップレット市場

北米の強い貢献と地域内での米国の優位性により、米国市場は2025年に143億3,000万米ドルの収益を牽引し、世界売上高の約26.0%を占めました。

アジア太平洋地域

アジア太平洋地域は全地域の中で 2 番目に高いシェアを保持し、2025 年の評価額は 173 億 9,000 万米ドルに達しました。この地域は、チップレットの採用に不可欠な 2.5D、3D、ファンアウト統合などの高度なパッケージング技術の世界的なハブとして機能しています。中国、台湾、韓国、日本全体で AI プロセッサー、ハイパフォーマンス コンピューティング、5G インフラストラクチャに対する需要が増加し、成長がさらに加速しています。さらに、強力な製造エコシステム、熟練した労働力、半導体の生産能力拡大への継続的な投資が、地域市場の拡大を支えています。

日本のチップレット市場

2025 年の日本市場は 39 億 9,000 万ドルで、世界の収益の約 7.0% を占めます。日本市場の成長は、自動車および産業用途向けの高度な半導体パッケージングと次世代プロセッサーの開発に重点が置かれていることに起因しています。ルネサス エレクトロニクスやソニー セミコンダクタ ソリューションズなどの国内企業は、AI、イメージング、車載コンピューティング プラットフォームをサポートするためのヘテロジニアス統合に投資しています。

中国チップレット市場

中国市場は世界最大の市場の一つになると予測されており、2025年の売上高は61億3,000万米ドルに達し、世界売上高の約11%に相当します。

インドのチップレット市場

2025 年のインド市場は 23 億 3,000 万米ドルと評価され、世界収益の約 4% を占めます。

ヨーロッパ

欧州は今後数年間で25.8%という最高の成長率を記録すると予想されている。この成長は、電気自動車、産業オートメーション、および導入が加速している AI 駆動システムからの強い需要によるものです。地域に基づく政府の取り組み半導体プログラムやグローバルエコシステムパートナーとのコラボレーションが市場拡大をさらにサポートしています。

英国チップレット市場

2025 年の英国市場は 24 億 2,000 万米ドルと評価され、世界収益の約 4.0% に相当します。

ドイツのチップレット市場

ドイツの市場は 2025 年に約 22 億米ドルに達すると予測されており、これは世界売上高の約 4.0% に相当します。

南米、中東、アフリカ

南米、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。南米市場は、2025 年に評価額 19 億 5,000 万ドルに達します。南米と中東およびアフリカの市場の成長は、5G ネットワークの拡大によるもので、これにより高度なネットワーキングとエッジ プロセッサの需要が生じており、チップレットはパフォーマンスの向上と消費電力の削減に役立ちます。中東とアフリカでは、GCC は 2025 年に 14 億 9,000 万米ドルの価値を占めました。

競争環境

主要な業界プレーヤー

主要企業が先進的な包装能力を拡大し、戦略的エコシステム提携を形成して競争優位性を強化

チップレット業界の参加者は、AI、データセンター、およびハイパフォーマンス コンピューティング アプリケーションからの需要の増大をサポートするために、高度なパッケージングおよび異種統合機能の拡張を優先しています。大手メーカーは、新しいパッケージング ラインを設立し、バックエンド統合施設を強化することで、2.5D インターポーザーや 3D スタッキングなどのテクノロジーを拡張しています。たとえば、Taiwan Semiconductor Manufacturing Company と Samsung Electronics は、次世代プロセッサをサポートするために高度な統合能力を強化しています。このアプローチは、供給の制約を軽減し、大容量のコンピューティング プログラムをタイムリーに提供するのに役立ちます。

企業はまた、安定したビジネス フローとテクノロジーの連携を確保するために、プロセッサー ベンダー、クラウド プロバイダー、パッケージング専門家と長期にわたるエコシステム パートナーシップを締結しています。

プロファイルされた主要チップレット企業のリスト

- インテル コーポレーション(私たち。)

- Advanced Micro Devices, Inc. (AMD) (米国)

- エヌビディア株式会社(私たち。)

- 台湾セミコンダクター(台湾)

- ASEグループ(台湾)

- グローバルファウンドリーズ(米国)

- シノプシス株式会社(私たち。)

- ブロードコム社(米国)

- マーベル(米国)

- サムスン(韓国)

- アイ・ビー・エム株式会社(私たち。)

- Amkor テクノロジー(私たち。)

- アーム(米国)

- ASMPT(米国)

主要な産業の発展

- 2026 年 1 月:ケイデンスは、Arm、Samsung Foundry、Arteris、eMemory、M31、Silicon Creations、Trilinear、ProteanTecs と提携して、チップレットの仕様からパッケージ部品までのエコシステムを立ち上げ、チップレットの開発を簡素化し、物理 AI、データセンター、HPC アプリケーションの市場投入までの時間を短縮することを目指しています。。

- 2025 年 12 月:インテルは、最新の 2.5D および 3D パッケージングを使用して、最大 16 個のコンピューティング チップレット、24 個の HBM5 スタック、および複数のベース ダイを統合し、今日の最大の AI チップの 12 倍のサイズに拡張できる概念的なエクストリーム マルチ チップレット プロセッサ パッケージを展示しました。

- 2025 年 10 月:GlobalFoundries は、Infineon や STATS ChipPAC などの企業とともに、主要なファウンドリ パートナーとして imec の車載用チップレット プログラムに参加しました。このプログラムは、次世代のソフトウェア デファインド車両向けのチップレット ベースのアーキテクチャを加速し、従来のモノリシック チップの限界に対処することを目的としています。

- 2025 年 10 月:マーベルは、次世代 AI データセンター向けのチップレットベースの接続戦略を加速するために Celestial AI を買収しました。この契約により Celestial AI が追加されましたフォトニックファブリック光チップレット テクノロジにより、XPU およびスイッチと同時パッケージ化できる高帯域幅、低遅延の光 I/O が可能になります。

- 2025 年 4 月:TSMCは、次世代CoWoSおよび3Dファブリックパッケージングを使用してエクストリームマルチチップレットプロセッサをサポートし、非常に大きな基板上で最大9.5倍のレチクルサイズのアセンブリを可能にする計画を明らかにしました。これらのチップレットベースの設計は、複数のロジック ダイを統合することで、約 1,000 W を消費しながら、標準プロセッサの最大 40 倍のパフォーマンスを実現できます。

レポートの範囲

世界のチップレット市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 23.1% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | パッキングテクノロジー別、プロセッサー別、アプリケーションおよび地域別 |

| 梱包技術による |

|

| プロセッサ別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 544 億 9 千万米ドルで、2034 年までに 3,507 億 9 千万米ドルに達すると予測されています。

2025 年の市場価値は 200 億米ドルに達しました。

デバイス市場は、予測期間中に 23.1% の CAGR を示すと予想されます。

アプリケーション別では、エンタープライズエレクトロニクスが市場をリードすると予想されています。

熱および電力管理のイノベーションの増加が市場の成長を促進

Intel、AMD、Taiwan Semiconductor、IBM Corporation が世界市場の主要プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート