Design-to-Source インテリジェンスの市場規模、シェアおよび業界分析、展開別 (クラウドベースおよびオンプレミス)、企業タイプ別 (大企業および中小企業 (SME))、アプリケーション別 (製品データ インテリジェンス (PDI)、設計の最適化、調達および調達インテリジェンス、サプライ チェーンのリスク管理、およびコストおよびコンプライアンス管理)、業種別 (エレクトロニクスおよび半導体、自動車およびモビリティ、航空宇宙および防衛、産業機器、医療機器および IoT、その他 (電気通信など))、および地域予測、2026 ~ 2034 年

デザインからソースまでのインテリジェンスの市場規模と将来の見通し

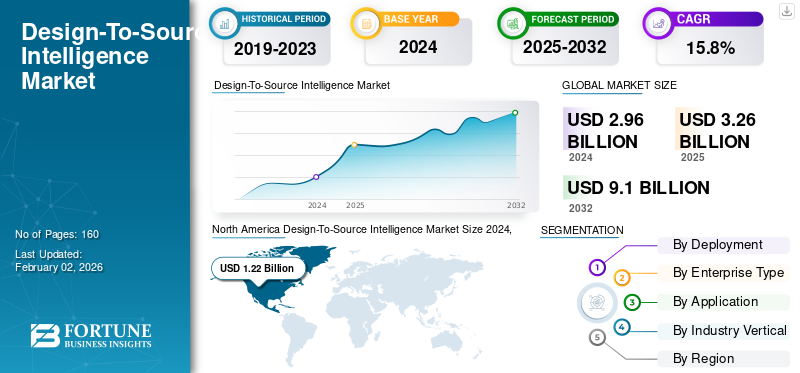

2025年の世界の設計から調達までのインテリジェンス市場規模は32億6,000万米ドルと評価された。同市場は、2026年の36億4,000万米ドルから2034年までに117億1,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)15.74%を示すと見込まれている。2025年時点で、北米は40.99%の市場シェアを占め、デザイン・トゥ・ソース・インテリジェンス市場を牽引した。

Design-to-Source Intelligence (DSI) とは、メーカーが最初から意思決定を最適化できるように、調達とサプライ チェーンの洞察を初期段階で製品設計に組み込む統合アプローチを指します。使用する データ分析DSI は、データ駆動型のプロセスにより、コスト効率、より迅速なイノベーション サイクル、さらに強力な設計の堅牢性を提供しながら、陳腐化やコンポーネントの不足、さらに長いライフサイクルに対処します。

市場の成長は、オンライン データの大幅な増加、リアルタイムのサイバーセキュリティと脅威検出への焦点、大規模なより適切な意思決定を促進するための AI と自動化の導入によって推進されています。市場の需要を促進するもう 1 つの要因は、サブスクリプション ベースのモデルで動作するソフトウェアの増加です。政府および企業分野におけるデジタル化、およびリスク評価と規制遵守の需要も市場の需要を促進します。

主要企業は、Supplyframe、Luminovo Gmbh、JAGGAER、Ivalua、Source Intelligence、および HCL Technologies Limited です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

AIの影響

AI 主導のインテリジェンスにより製品開発が加速され、サプライ チェーンの回復力が強化されます

世界の設計からソースまでのインテリジェンス市場は急速に進化しており、AI により製品開発のライフサイクル全体にわたる意思決定が可能になっています。 AI は、コンポーネントの可用性、リードタイム、サプライヤーの潜在的なリスクを高精度で予測することでサプライチェーンの不確実性を最小限に抑え、設計サイクルを短縮します。このテクノロジーは、設計の初期段階でコスト効率が高く信頼できるコンポーネントを特定することにより、プロアクティブな調達オプションも可能にします。これにより、開発サイクルが短縮され、製品の全体的な品質と信頼性も向上します。その結果、メーカーは市場の変化により迅速に対応し、世界のサプライチェーンにおいてより回復力と競争力を維持する機会を得ることができます。

市場力学

市場の推進力

製品設計とコンポーネントエコシステムの複雑さの増大が市場の成長を促進

現代の製品設計の複雑さの増大と電子部品の範囲の拡大は、設計からソースまでのインテリジェンス市場の成長の重要な刺激となっています。最新の洗練された製品は、世界中のさまざまなサプライヤーから供給される何千ものコンポーネントに基づいており、調達戦略はより複雑になり、干渉を受けやすくなっています。コンポーネントの不足、陳腐化、単一ソースのリスクなどの問題により、リスクと運用コストが増大します。したがって、企業は部品のライフサイクル、サプライヤーの信頼性、ボトルネックの予測に対処するために、AI 主導のインテリジェントな調達に頼っています。これらの機能により、複雑な設計エコシステムが使いやすくなり、意思決定の質が向上し、製品開発サイクルが短縮されます。

市場の制約

断片化したサプライヤーのエコシステムと地域間の一貫性のないデータ品質が成長を妨げる

大幅な発展速度を示しているにもかかわらず、設計からソースまでのインテリジェンス市場は、サプライヤーのエコシステムの切断とデータ品質の低下という重大な問題に直面しています。サプライヤー ネットワークには無数の異なる形式があり、実際に共通しているのは、情報を共有および更新するための標準化された方法がないことです。このような一貫性の欠如により、予測調達モデルが不正確であることが示され、分析に基づいて行われた意思決定の信頼レベルが低下します。さらに、サプライヤーおよびコンポーネントのデータが不完全または古い場合、大規模な調達戦略を最適化するのは困難です。このような課題を克服するには、サプライチェーン全体にわたって信頼性の高い高品質の情報が世界中で保証される、透明性の向上、データ構造、および協力的なプラットフォームが必要です。

市場機会

上流の設計ワークフローとの統合により成長を促進し、機会を創出

設計からソースまでのインテリジェンス ソリューションを直接上流の設計およびエンジニアリング プロセスに採用すると、大きな成長が見込まれます。設計の初期段階で調達に関する洞察を統合することで、チームはコンポーネントやサプライヤーの選択、さらには製品ライフサイクルにおけるリスクに関して、より適切な意思決定を行うことができるようになります。この統合により、部門を超えた作業が可能になり、高価な再設計が削減され、市場投入までの時間が短縮されます。設計エンジニアと調達チームが同じインテリジェンス プラットフォームで作業できるようにすることで、企業はコストをより適切に管理し、製品のパフォーマンスを向上させ、効果的に差別化することができます。デジタル変革が完了に近づくにつれ、この調和のとれた設計/調達が大きな競争力となります。

デザインからソースまでのインテリジェンス市場のトレンド

AI/ML 主導の分析の統合の強化が主要な市場トレンドとして浮上

デザインからソースまでのインテリジェンス市場に影響を与えている最大のトレンドの 1 つは、AI と機械学習ベースの分析の使用の増加です。企業はまた、これらのテクノロジーを設計および調達プロセスに統合して、コンポーネントの供給、価格設定パターン、および起こり得る混乱に関する予測情報を作成しています。これらの洗練されたシステムは、履歴を通じて経験とリアルタイム データを継続的に取得し、部品の選択や調達戦略の際の自動提案を可能にします。 AI アルゴリズムの成熟により、リードタイムとリスクの判断がより正確になり、よりインテリジェントで機敏な製品開発が可能になります。この方向性は、業界の調達効率と回復力を再設計することです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

展開別

インフラストラクチャの初期コストの削減によりクラウドベースのセグメントの成長が促進

導入に基づいて、市場はクラウドベースとオンプレミスに分類されます。

クラウドベースのセグメントは、2024 年の世界市場全体で 17 億 7,000 万米ドルの最大の収益シェアを占めました。このセグメントは、迅速な拡張性、インフラストラクチャの初期コストの削減、設計チームと調達チーム間のリアルタイムのコラボレーションのサポートを可能にするため、優位を占めています。

すべてのセグメントの中で、クラウドベースは世界市場で 18.2% という最高の CAGR を維持しています。企業がオンプレミス システムから柔軟なサブスクリプション ベースのソーシング インテリジェンス ソリューションに移行するにつれて、このセグメントは急速に成長しています。

企業タイプ別

大企業部門はグローバルな調達業務により市場を支配

企業の種類に基づいて、市場は大企業と中小企業(SME)に分けられます。

大企業セグメントが 19 億米ドルの市場シェアを占めて優勢です。この部門は、その強力な予算、グローバルな調達業務、および高度な DSI プラットフォームの必要性により、引き続き主要な収益を生み出し続けています。

中小企業は世界市場で 19.0% という最も高い CAGR を維持しています。このセグメントの成長は、小規模企業が設計プロセスの早い段階で調達に関する洞察を組み込むことを可能にする、手頃な価格のクラウドネイティブ インテリジェンス ツールの可用性の向上によって推進されています。

用途別

コストの可視化により、ソーシングおよび調達インテリジェンス部門の成長が促進される

アプリケーションに基づいて、市場はプロダクト データ インテリジェンス(PDI)、設計の最適化、調達と調達のインテリジェンス、サプライ チェーンのリスク管理、コストとコンプライアンスの管理に分割されます。

調達および調達インテリジェンスは、2024 年に設計から調達までのインテリジェンス市場で最大の 12 億 6 千万米ドルを占めました。この成長は、コストの可視化、サプライヤーのリスク評価、調達ワークフロー内のコンポーネントの可用性など、設計から調達までの機能から得られる即時価値によるものです。

このセグメントは、世界市場で 17.2% という最大の CAGR を示しています。このアプリケーションは、再設計、コスト、リードタイムのリスクを最小限に抑えるために、設計段階の早い段階でソーシングインテリジェンスを組み込むことの重要性を組織がますます認識する中で、最高の成長を記録しています。

業種別

急速な陳腐化と世界的なサプライチェーンリスクがエレクトロニクスおよび半導体部門の成長を促進

業界に基づいて、市場はエレクトロニクスと半導体、自動車とモビリティ、航空宇宙と防衛、産業機器、医療機器とIoT、その他(電気通信など)に分割されます。

エレクトロニクスおよび半導体部門は、2024 年に 9 億米ドルで最大の市場シェアを占めました。この成長は、コンポーネントの複雑さの増大、急速な陳腐化、および設計からソースまでのインテリジェンスの必要性を高める世界的なサプライチェーンのリスクによるものです。

すべてのセグメントの中で、医療機器は世界市場で 20.5% という最高の CAGR を維持しています。このセグメントは、組み込みインテリジェンス、法規制遵守、柔軟な調達モデルを必要とするため、最も高い成長率を示し、デザインツーソースツールの普及を促進します。

[アメラッド1iTo]

デザインからソースまでのインテリジェンス市場の地域展望

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

北米

北米市場は急速に拡大しています。市場規模は、2023年と2024年にそれぞれ11.2億ドルと12.2億ドルと見積もられています。この成長は、ハイテクノロジーの導入、確立されたサプライチェーンインテリジェンスエコシステム、調達/設計ツールへの強力な投資によるものです。

米国は北米市場の最前線にあり、2025 年には 11 億 1,000 万米ドルの収益が見込まれています。市場の成長は、サイバーセキュリティの脅威の増大、政府および軍の強力な資金提供、オンライン ソースからのデジタル データの急増によって推進されています。

North America Design-To-Source Intelligence Market Size 2025,(USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパ

欧州市場は大幅に成長しており、2025 年には 9 億 1,000 万米ドルの収益シェアに貢献すると見込まれています。この成長は、セキュリティと防衛への投資の増加、データ処理の改善を義務付ける EU の規制枠組み、ソーシャル メディア インテリジェンス(SOCMINT)の力強い成長によるものです。

英国、ドイツ、フランスは市場の成長に大きく貢献しており、2025年までにそれぞれ1億3,000万米ドル、1億9,000万米ドル、1億1,000万米ドルの必要収益が見込まれています。

アジア太平洋地域

アジア太平洋地域は 18.7% という最も高い CAGR が見込まれています。 2024 年の市場規模は 8 億 2,000 万米ドルと推定されています。この成長は、製造基盤の拡大、サプライチェーンの複雑さの増大、企業全体での高度な DSI ソリューションの導入によるものです。

インドと中国は地域市場の成長に大きく貢献しており、2025 年までにそれぞれ 2 億 7 千万米ドルと 0 億 9 億米ドルの収益シェアが見込まれています。

南米、中東、アフリカ

南米と中東およびアフリカの市場は、AIおよびIoTテクノロジーの導入増加、デジタルインフラストラクチャとスマートシティを推進する政府の取り組み、製造、金融、ヘルスケアなどの分野での高度なソリューションの必要性により、2025年にはそれぞれ0.4億米ドルと1.5億米ドルのシェアを獲得すると予想されています。

GCC 諸国の市場シェアは 2025 年までに 0.5 億米ドルになると予測されています。

競争環境

主要な業界プレーヤー

競争力を維持するためにユーザーフレンドリーなインテリジェンス システムを開発する主要企業

業界の主要企業には、Supplyframe、Luminovo Gmbh、JAGGAER、Ivalua、Source Intelligence、および HCL Technologies Limited が含まれます。 主要企業は、包括的なプラットフォームの構築、ユーザーフレンドリーなインテリジェンス システムの育成、データ収集、分析、レポート作成のための構造化された複数ステップの OSINT フレームワークの採用などの戦略を活用しています。これらの企業は、公開データの集約、高度な分析、部門横断的なチームなどのさまざまな方法を使用して、実用的な洞察を収集し、戦略的決定を通知します。

プロファイルされた主要な設計から調達までのインテリジェンス企業のリスト

- サプライフレーム(米国)

- ルミノヴォ社(ドイツ)

- ジャガー (アメリカ)

- イヴァルア (フランス)

- ソース・インテリジェンス (米国)

- HCL Technologies Limited (インド)

- ゼンサーテクノロジーズ(インド)

- 編集済み (イギリス)

- ITMAGINATION (ポーランド)

- リナゴーラ (フランス)

- SPECインド(インド)

- トレードグッド(米国)

主要な産業の発展

- 2025年11月- Qualcomm Technologies, Inc. は、PLC、高度な HMI、エッジ コントローラー、パネル PC、およびボックス PC 向けに設計された次世代の産業グレードのプロセッサーを提供する Qualcomm Dragonwing™ IQ-X シリーズを発売しました。

- 2024年2月~Supplyframe は、Design-to-Source Intelligence (DSI) ソリューションの主要な新リリースを発表しました。このリリースには、部品表 (BOM) 内の商品の潜在的なリスク要因を特定するコンテキスト市場インテリジェンスである AI Insights をエレクトロニクス設計エンジニア、製品リーダー、サプライ チェーンの専門家に提供する、この種では初めての機能が多数含まれています。

- 2023年6月~シーメンス デジタル インダストリーズ ソフトウェアは、Supplyframe™ Design-to-Source Intelligence プラットフォームをソフトウェアおよびサービスの Siemens Xcelerator ポートフォリオと統合し、世界で最も包括的なデジタル ツイン テクノロジーに堅牢なリアルタイム サプライ チェーン インテリジェンスをもたらすことを発表しました。

- 2022年11月- Supplyframeは、電子コネクタおよびコンポーネントの大手プロバイダーであるMolexが、Supplyframeの革新的なDesign-to-Source Intelligenceスイートを導入して、既存のビジネスおよび新製品開発のサプライヤーと単一のデジタルプラットフォームでの連携を強化したと発表しました。このパートナーシップを通じて、モレックスはSupplyframeのNPIおよびDirectSourceソリューションを使用して、電子商品と非電子商品の両方の支出を管理し、業務効率を高め、見積プロセスを加速します。

- 2021年1月- 即時出荷できる電子部品の在庫を世界最大規模で提供するDigi-Key Electronicsは、SupplyframeとAmphenol RFの後援を受けて、スマート農業に焦点を当てた新しいビデオシリーズを開始しました。 「Farm Different」と題されたこのビデオ シリーズは、人々、テクノロジー、現代農業の課題に焦点を当てた 3 部構成のシリーズです。

レポートの範囲

グローバル レポートは、市場の詳細な分析を提供し、著名な企業、展開モード、種類、製品のエンド ユーザーなどの主要な側面に焦点を当てています。これに加えて、設計からソースまでのインテリジェンス市場のトレンドに関する洞察を提供し、主要な業界の発展と主要企業の市場シェア分析に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 成長率 | 2026 年から 2034 年までの CAGR は 15.74% |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 導入、企業タイプ、アプリケーション、業種、地域別 |

| 導入ごと |

|

| 企業タイプ別 |

|

| アプリケーション別 |

|

| 業種別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に36億4,000万米ドルとなり、2034年までに117億1,000万米ドルに達すると予測されている

市場は、予測期間中に15.74%のCAGRで着実な成長を示すと予想されます。

製品設計とコンポーネントエコシステムの複雑化により、市場の成長が加速しています

Supplyframe、Luminovo Gmbh、JAGGAER、Ivalua、Source Intelligence、および HCL Technologies Limited は、市場のトップ プレーヤーの一部です。

北米地域が最大の市場シェアを占めました。

2025年の北米市場規模は13億4,000万米ドルと評価された。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。