PCB設計ソフトウェア市場の規模、シェアおよび業界分析、展開(クラウドおよびオンプレミス)、アプリケーション(コンピューターおよびコンシューマーエレクトロニクス、通信機器、医療機器、産業機器、自動車コンポーネントなど)、および地域予測、2026 - 2034

主要市場インサイト

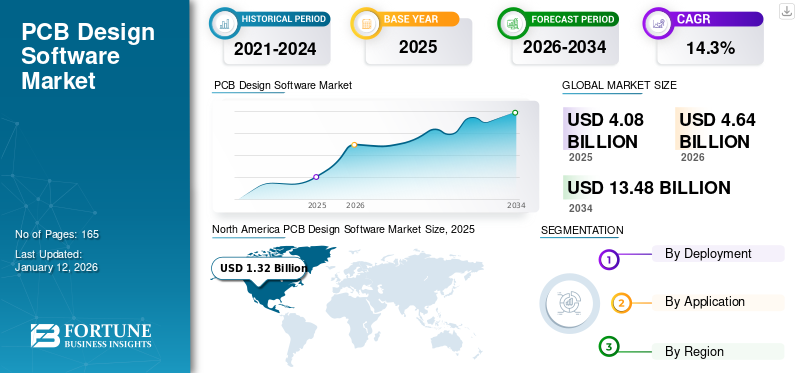

世界のPCB設計ソフトウェア市場規模は2025年に40億8,000万米ドルと評価され、2026年の46億4,000万米ドルから2034年までに134億8,000万米ドルへ成長し、予測期間中に14.3%のCAGRを示すと予測されている。北米は2025年に32.4%のシェアで世界市場を支配した。

印刷回路基板(PCB)設計ソフトウェアは、電子回路を設計することにより、機械的サポートと電子コンポーネントの実質形態の統合を促進します。 PCB設計方法は、電気エンジニアがレイアウトを設計するのを支援します印刷回路基板。レイアウトソフトウェアを使用して、コンポーネントルーティングと配置を組み合わせて、製造された回路基板の電気接続を記述し、回路グラフィックデザインを検証します。 PCB設計ソフトウェアは、マシンや製品設計ソフトウェアや万能CADソフトウェアなど、他の設計ソフトウェアシステムに頻繁に組み込まれています。

さらに、PCB設計ソフトウェアは、製品ライフサイクル管理(PLM)などの他の関連ソフトウェアと組み合わされており、エンジニアがPCBの設計とレイアウトをよりよく理解するのに役立ちます。 PCB設計ソフトウェアのモノのインターネット(IoT)や人工知能(AI)などの組み込みインテリジェンスを統合すると、自動車、電子機器、医療、通信システムなどのセクターで機会を生み出すことで市場を駆り立てます。

Covid-19のパンデミックは、グローバルに封鎖を課したため、PCB製造会社に深刻な影響を与えました。半導体業界は、電子機器の需要が少なく、最小限の製造プロセスが短期的にPCB設計ソフトウェア市場の成長を妨げるため、パンデミック中に影響を受けました。さらに、医療およびヘルスケアセクターでのPCBボードの使用が増加しているため、PCBボードの需要は、パンデミック中の医療機器の広範な使用により増加しました。組織は、危機中のビジネスの継続性を確保するために、クラウドベースのソリューションを展開しました。例えば、

- で2022年12月、ドイツのスタートアップCelusは、エレクトロニクス業界に革命をもたらすことを目指して、人工知能(AI)と機械学習(ML)の助けを借りて、サーキット設計とPCB開発の設計フローを発表しました。

Covid-19のパンデミックの中でデジタル化のためのクラウドサービスの採用の急増は、ソフトウェアの需要を高めました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のPCB設計ソフトウェア市場インサイト

日本では、エレクトロニクス産業の高度化と小型・高性能デバイスへの需要拡大により、PCB設計ソフトウェアの重要性が一段と高まっています。高密度実装、電源効率、熱設計など、精緻なエンジニアリングが求められる中、設計プロセスを効率化し品質を向上させる先進ツールへの関心が強まっています。グローバル市場でも自動化やクラウドベース設計が広がる中、日本の企業にとっては、競争力強化と開発スピード向上を実現する戦略的な投資領域となっています。

生成AIの影響

生成AIの助けを借りてPCB設計の変換は市場の成長を促進します

半導体およびエレクトロニクス業界では、2023年はの採用と拡大において大きな進歩を目撃しました。生成AI。レポートによると、Cadence Design Systemsは、フラッグシップチップデザインスイートに人工知能(AI)を導入しています。設計者は、消費電力が少ないマイナーで比較的速いプロセッサを構築することができ、コスト削減をもたらすことができます。ケイデンスアレグロX AIは、小規模から中規模のデザインのPCB配置とルーティングを自動化し、物理レイアウトと分析時間の両方を短縮します。

PCB設計ソフトウェア市場の動向

PCB設計ソフトウェアを介した製品ライフサイクル管理(PLM)の統合

製品ライフサイクル管理(PLM)ソフトウェアは、製品またはサービスライフサイクルのあらゆる段階でグローバルサプライチェーン全体の情報とプロセスを管理します。アイテム、製品、部品、要件、ドキュメント、質の高いワークフロー、エンジニアリングの変更注文からのデータが含まれています。

回路設計にPLMソフトウェアを統合すると、エレクトロニクスおよび半導体セクターの可視性が向上したトップダウン設計が作成されます。 PCB設計の製品ライフサイクル管理は、新しいテクノロジーが利用可能になるにつれて、新しいコンポーネントを使用して、サーキットの設計に継続的なイノベーションを生み出します。 PCB設計のPLMソフトウェアは、設計データを文書化し、製造のための迅速なアクセスを促進します。

時間の経過とともに安定したドキュメントを保証し、設計の改訂を簡単に追跡し、新製品の製造を開始できます。 PLMソフトウェアは、製品がさまざまな条件でどのように機能するかに関するシミュレーションに関して、エンジニアに完全なアイデアを提供します。

したがって、上記の要因は、予測期間の傾向になると予想されます。

[z0mion9jg2]

PCB設計ソフトウェア市場の成長要因

市場の成長を促進するために、エラーと製品開発を最小限に抑える必要性が高まります

エレクトロニクス業界のPCB設計ソフトウェア市場は、製品開発中の時間を節約し、エラーを減らすための回路基板設計を作成するためにますます開発されています。このソフトウェアは、生産レートを改善し、複雑な回路設計のスケーラブルな統合を可能にします。さらに、テクノロジーが進むにつれて、PCBボードのサイズを縮小する傾向があり、主要なプレーヤーに競争上の利点のために高度なPCBの開発に集中するように強制されます。

さらに、設計ソフトウェアの採用により、エンジニアは現在の設計をシミュレートする柔軟性を与え、問題をリアルタイムで特定して対処することができます。このソフトウェアは、自動配置、自動ルーティング、および自動調整へのアクセスを提供し、PCB製造を比較的シームレスな出来事にします。

コスト分析はエンジニアにとって主要な要因であり、設計ソフトウェアの助けを借りて、エンジニアは回路の設計中に総コストを推定できます。これは、使用される材料の品質といくつかのコンポーネントの価格に関する意思決定において、より良い計画と支援に役立ちます。したがって、PCBソフトウェアの設計は、医療における幅広いアプリケーションにより、採用が増加しています。家電、自動車、および軍事産業。

したがって、上記の要因は、市場の成長の原動力として機能します。

抑制要因

オープンソースソフトウェアの可用性は、PCB設計ソフトウェア市場を妨げると予想されます

ソフトウェアはインターネット上で無料で入手できるため、専門家はオープンソースソフトウェアに依存しています。さらに、海賊版コピーの入手可能性は、コンポーネントとサードパーティベンダーの脆弱性によりリスクをもたらします。サードパーティのリスクからのエスカレートする脅威は、エンタープライズアプリケーションのセキュリティを危険にさらします。例えば、

- 2021年11月 - 530人のセキュリティ意思決定者に関する業界の専門家の調査によると、侵害の33%はサードパーティのサービスまたはソフトウェアからのものです。外部攻撃の別の35%が脆弱性を活用し、さまざまなソースを介したデータの搾取につながります。

したがって、オープンソースソフトウェアの可用性は、PCB設計ソフトウェアの主要なプレーヤービジネスと市場の成長を制限します。

PCB設計ソフトウェア市場セグメンテーション分析

展開分析により

燃料雲セグメントの成長に対するPCB設計の共同効率

展開に基づいて、市場はクラウドとオンプレミスに分かれています。

クラウドソフトウェアは、予測期間中に大幅に成長すると予想されます。 クラウドコンピューティングPCB設計へのアプローチを変更しています。このソフトウェアでのクラウドベースのソリューションの採用は、企業が生産性の向上と設計サイクルの短縮に焦点を当てているため、エンジニアがどこからでも作業できるようになっているため、継続的に進歩しています。このアプローチは、設計チームが誤解を減らし、反復を再設計し、市場に出る時間を減らすのに役立ちます。例えば、

- で2020年5月、Altium Ltd.は、印刷回路基板(PCB)設計のための最初のクラウドプラットフォームであるAltium 365を発売しました。クラウドソフトウェアは、設計間プロセス全体で、PCBデザイナー、メーカー、および一部のサプライヤーのコラボレーションを簡素化することを目的としています。

さらに、このソフトウェア市場でのオンプレミスの展開は、近年最も高い市場収益シェアを占めています。この需要は、データセキュリティの強化と、新興企業や中小企業の間でのソフトウェア実装の速度が高いためです。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

多様なアプリケーションのためにリードするコンピューターおよびコンシューマーエレクトロニクスセグメント

アプリケーションに基づいて、市場はコンピューターおよびコンシューマーエレクトロニクス、通信機器に断片化されています。医療機器、産業機器、自動車コンポーネントなど(航空宇宙と防衛および安全およびセキュリティ機器)。

コンピューターおよびコンシューマーエレクトロニクスセグメントは、PCBを取り入れた日常の家電とコンピューター製品のために、予測期間中に15.3%のCAGRで成長すると推定され、PCBの需要が大幅に増加します。サイズ、形状、機能の影響を受けた家電の多様なアプリケーションは、広範なPCB設計開発を促進します。

さらに、電気通信機器は、新しいテクノロジーの開発の増加と、高い投資と電話会社インフラの拡大と組み合わされた膨大な量のデータの利用可能性の増加により、市場シェアの点で2番目の主要セグメントであり、今後数年間のセグメントの成長を促進することが予想されます。

地域の洞察

地域では、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、および南アメリカで研究されています。

North America PCB Design Software Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米では、初期の技術主導型の革新と、複数の業界にわたる高速アナログサーキットの好みが高まっているため、米国の大手企業の存在によって駆動されるシェアの大部分を占めています。

政府は、グローバルな競争力を高めるために、半導体製造会社に投資しています。米国は、現在の世代のチップから大規模なプロジェクトに至るまで、幅広いテクノロジーでチップ製造エコシステムを活性化するためにチップ法を導入しました。様々な半導体企業は、米国の製造能力を高め、国内の半導体バリューチェーンを拡大するための複数のプロジェクトを発表し、PCB設計ソフトウェアの需要につながりました。推定期間中、米国は重要な市場シェアを獲得すると予想されています。

ヨーロッパは、PCB製造における大幅な投資と開発により、注目に値するPCB設計ソフトウェア市場シェアを考慮していると予想されています。企業がサービスを強化して体験を向上させるため、PCB市場は増加しています。企業はまた、航空、測定技術、医学などのさまざまな分野でハイエンドのPCBプロトタイプを設計および製造しています。

アジア太平洋地域は、インド、韓国、日本、中国などの発展途上国でPCB設計ソフトウェアを採用している重要な製造会社により、指数関数的に成長すると予測されています。中国は、3D視覚化、データ管理、高速設計機能などの機能を追加して、回路設計ソフトウェアのプロセスを簡素化することにより、サービスを強化しています。さらに、の成長機能スマートフォンまた、輸送中の電子機器の数の増加は、市場の成長をサポートすると予想されています。

ドバイでのPCBトレーニングに対する需要の増加により、コスト削減や信頼性など、中東およびアフリカ市場の停滞の貢献など、商業上の利益など、製造などの業界で人気のあるテクノロジーハブになりました。

南アメリカは、家電の生産が大幅に増加しているため、市場で着実な人気を獲得しており、地域の市場拡大を加速するためにエンドユーザーの浸透が増加することが予想されています。

主要業界のプレーヤー

大手企業はさまざまな戦略を展開して、グローバルなリーチを増やしています

Altium Limited、Autodesk Inc.、National Instruments Corp。などを含む著名な業界のリーダーは、多様なビジネス戦略を実行しています。主要なグローバルエンタープライズは、買収と合併を通じてオペレーションと市場のフットプリントを拡大することを優先します。彼らの目的は、市場の存在感を高めるために、小規模な地域企業を購入することです。

トップPCB設計ソフトウェア会社のリスト

- Autodesk Inc. (私たち。)

- Ansys、Inc。(米国)

- Cadence Design Systems、Inc。(私たち。)

- シーメンス(ドイツ)

- ズケン(日本)

- Altium Limited(私たち。)

- National Instruments Corp。(米国)

- LabCenter Electronics(英国)

- Novarm Limited(ウクライナ)

- KLA Corporation(米国)

主要な業界の開発

- 2022年7月:Altium Designerは、電気回路と3次元の機械部品を組み合わせた3D PCBレイアウトツールを導入しました。

- 2022年6月:Siemens Digital Industriesは、Siemens NXソフトウェアを発表しました。これは、高度な製品エンジニアリングソリューションを促進し、強化されたコラボレーション、インテリジェントデータキャプチャ、電子共同設計を促進しました。 Siemens NXは、電子設計機能を拡大し、剛性のあるPCBとリジッドフレックス設計の両方に合わせて調整されたシームレスなワークフローを導入しました。

- 2022年6月:Cadence Design Systemsが追加を開始しました人工知能(AI)チップデザインソフトウェアのフラッグシップセットに、チップデザイナーがより良いチップを構築するのに役立ちます。

- 2022年1月:計算インテリジェンスとエンジニアリングのテクノロジー企業であるAltairは、Altair Pollexというソフトウェアツールを立ち上げました。 Altiumユーザー向けに設計されたこの革新的なソフトウェアツールは、PCBデザイナーがPCB全体のパフォーマンスを予測および改善し、製造可能性を検証できるようにします。

- 2020年11月: ダウンストリームは、PCBポスト処理ソリューションのBluePrint-PCBおよびCAM350 Vの新しいバージョンを発表しました。これらの発射により、両方の製品は、3Dビューと2Dビューと2Dビューの両方で、剛性フレックス、フレックス、および埋め込まれたコンポーネントデータを含むCADデザインのインポートと概念をサポートします。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、製品/サービスタイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は14.3% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

展開により

アプリケーションによって

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2034年までに134億8000万米ドルに達すると予測されている。

2025年、市場規模は40億8000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)14.3%で成長すると予測されている。

コンピューター&コンシューマーエレクトロニクスセグメントは、市場をリードすることが期待されています。

エラーと製品開発を最小限に抑える必要性が高まることが、市場の成長を促進する重要な要因です。

Autodesk Inc.、Ansys、Inc.、Cadence Design Systems、Inc.、Siemens、およびAltium Limitedは、市場のトッププレーヤーです。

北米は主要な市場シェアを保持しています。

アプリケーションにより、通信機器は予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 165

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート