データセンターチップ市場規模、シェアおよび業界分析、チップタイプ別(中央処理装置(CPU)、グラフィックスプロセッシングユニット(GPU)、特定用途向け集積回路(ASIC)、フィールドプログラマブルゲートアレイ(FPGA)など)、エンドユーザー別(BFSI、ヘルスケア、小売、電気通信、メディアおよびエンターテインメント、エネルギーおよび公益事業など)、データセンタータイプ別(中小規模データセンターおよび大規模データセンター)、および地域予測、2026 ~ 2034 年

主要市場インサイト

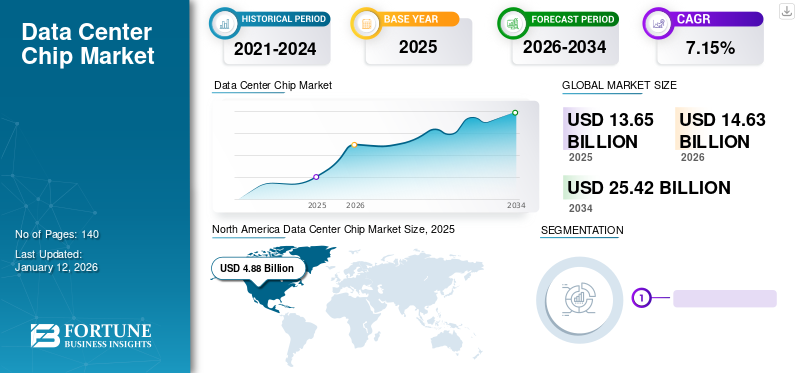

世界のデータセンターチップ市場規模は米ドルで評価されました 13.65 2025 年には 10 億ドルに達し、米ドルから増加すると予測されています 14.63 2026 年の 10 億ドルを米ドルに換算すると 25.42 2034 年までに 10 億人に達し、予測期間中に 7.15% の CAGR を示します。北米はデータセンターチップ市場でシェアを独占し、 35.73 2025 年には %。

データセンター チップは、コンピュータの計算およびデータ処理の要求を処理するように設計された特殊なチップです。データセンターサーバー。これらのチップには、中央処理装置 (CPU)、グラフィックス処理装置 (GPU)、特定用途向け集積回路 (ASIC)、およびフィールド プログラマブル ゲート アレイ (FPGA) が含まれており、それぞれが一般的な処理、グラフィックス レンダリング、アプリケーション固有のタスク、再構成可能な論理機能などの異なる目的を果たします。これらのチップは、大規模なアプリケーション、クラウド サービス、AI ワークロード、ビッグ データ分析をサポートするために不可欠であり、高いパフォーマンス、エネルギー効率、拡張性を提供します。市場は、技術の進歩、データ トラフィックの増加、効率的でスケーラブルでコスト効率の高いデータ センター インフラストラクチャの必要性によって推進されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

データセンターチップ市場の重要なポイント

- 2025年の市場規模:136億5,000万ドル

- 2026年の市場規模:146億3,000万ドル

- 2034 年の予測市場規模: 254 億 2,000 万ドル

- CAGR: 2026 ~ 2034 年で 7.15%

- 北米は 2025 年に 35.73% のシェアを獲得し、データセンターチップ市場を独占しました。

- CPU セグメントは 2026 年に市場の 35.23% を占めると予測されています。

- 大規模データセンターは、2026 年に市場シェアの 68.04% を保持すると予想されます。

北米

北米は2025年に48億8,000万米ドルで市場をリードし、2026年には51億6,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、2025 年の世界収益の 26.43% を占め、その額は 36 億 1,000 万米ドルに達しました。

ヨーロッパ

ヨーロッパは 2025 年に世界市場の 19.07% を占め、26 億米ドルに達しました。

私たち。

市場は2026年までに30億1,000万米ドルに達すると予測されています。

日本

市場は2026年までに9億1,000万米ドルに達すると予想されています。

続きを読む

生成 AI の影響

市場の加速を促進する AI 駆動アプリケーションの需要の増加

生成 AI は、高度な高性能データセンター チップの需要を促進することで、市場に大きな影響を与えます。 GPT-4 などの大規模言語モデル (LLM) を含む AI モデルは、膨大な計算能力とメモリを必要とします。たとえば、NVIDIA や AMD などの企業は、これらのニーズを満たすために特殊な GPU や AI アクセラレータを開発しています。リアルタイムの言語翻訳や画像生成など、AI を活用したアプリケーションに対する需要の高まりにより、データセンターはインフラストラクチャのアップグレードを余儀なくされています。この傾向は、集中的なワークロードを処理できる最先端のチップの採用につながります。生成AI、最終的に市場の成長を促進します。

データセンターチップ市場動向

市場の成長を促進するために人工知能 (AI) と機械学習 (ML) のワークロードを増加

AI および ML アプリケーションには、大規模なデータセットと複雑なアルゴリズムを効率的に処理するために、膨大な計算能力と特殊なハードウェアが必要です。この需要により、GPU (グラフィックス プロセッシング ユニット)、TPU (テンソル プロセッシング ユニット)、カスタム AI アクセラレータなどの高性能チップの採用が推進されています。

- たとえば、NVIDIA の A100 Tensor コア GPU は、AI および ML タスクを高速化するように特別に設計されており、従来の CPU と比較してパフォーマンスとエネルギー効率が大幅に向上します。

さらに、次のような AI を活用したサービスの普及も進んでいます。自然言語処理、画像認識、および自律システムにより、高度なデータセンター チップのニーズがさらに高まっています。

- Microsoft や Amazon などの企業は AI インフラストラクチャに多額の投資を行っており、Amazon の Graviton プロセッサなどのカスタム チップを統合して AI 処理機能を強化しています。

この AI および ML アプリケーションの急増は、現代のデータセンターの計算需要を満たす上で先進的なチップが重要な役割を果たしていることを浮き彫りにし、市場の拡大を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

データセンターチップ市場の成長要因

エネルギー効率の重要性の高まりと市場拡大を促進するIoTデバイスの採用の増加

データセンターは膨大なエネルギーを消費するため、二酸化炭素排出量を削減する圧力が高まっています。 Intel の Xeon や AMD の EPYC プロセッサなどの先進的なデータセンター チップは、エネルギー効率の高いデータセンター向けに設計されており、高いパフォーマンスを維持しながら消費電力を削減します。例えば、

- NVIDIA の最新の GPU は、より少ないエネルギー使用量で優れた処理能力を提供し、より持続可能な運用をサポートするように設計されています。。

さらにIoTデバイス、スマートから家電製品産業用センサーでは、処理、分析、保存が必要な大量のデータが生成されるため、強力で効率的なチップが必要です。さまざまなセクターにわたる IoT デバイスの急増により、データの流入を効果的に管理するための高性能チップの需要が増加し、データセンター チップ市場の成長を推進しています。例えば、

- スマート シティは、交通、大気質、エネルギー使用量を監視するために IoT センサーに依存しています。これらのセンサーからのデータはデータセンターに送信され、そこで Intel Xeon や AMD EPYC チップなどの強力なプロセッサが複雑な計算を実行して、実用的な洞察を提供します。

抑制要因

高度なチップ製造プロセスの複雑さが市場の成長を妨げる可能性がある

市場の拡大は、研究開発(R&D)のコストの高さとチップの設計と製造の複雑さによって妨げられる可能性があります。先進的なチップの開発には、先進的なテクノロジーとプロセスへの多額の投資が必要であり、多くの企業にとって過度のコストがかかる可能性があります。チップの設計と製造の複雑な性質により、これらの運用コストがさらに増加し、専門知識と広範なリソースが必要になります。この複雑さにより、開発サイクルが長くなり、製造コストが増加する可能性があります。その結果、資金豊富な企業のみがイノベーションを起こし効果的に競争する余裕があり、世界市場の成長を鈍化させ、中小企業や新興企業の市場への参入を制限する可能性があります。

データセンターチップ市場セグメンテーション分析

チップタイプ分析による

CPU セグメントの成長を促進するには、幅広いコンピューティング タスクを管理および実行する必要がある

中央処理装置(CPU)セグメントは、2026 年に 35.23% のシェアで市場を独占すると予測されています。データセンター チップの市場は、チップの種類に基づいて、中央処理装置(CPU)、グラフィックス プロセッシング ユニット(GPU)、特定用途向け集積回路(ASIC)、フィールド プログラマブル ゲート アレイ(FPGA)などに分割されます。

中央処理装置 (CPU) セグメントは、その汎用性と、幅広いコンピューティング タスクの管理と実行における重要な役割により、市場で最高のシェアを保持しています。これらは汎用ワークロードの処理、オペレーティング システムの実行、さまざまなアプリケーションの処理に不可欠であり、データセンターの運用にとって不可欠なものとなっています。

グラフィックス プロセッシング ユニット (GPU) セグメントは、人工知能 (AI) にとって重要な優れた並列処理機能により、予測期間中に最高の CAGR で成長すると予想されます。機械学習 (ML)、そして深層学習アプリケーション。大規模なデータ計算を効率的に処理できるため、データ集約型のタスクにとってその価値はますます高まっています。

エンドユーザー分析による

電気通信分野の成長を促進するために、高性能データ処理およびストレージ ソリューションのニーズが急増

データセンターチップの市場は、エンドユーザーごとに、BFSI、ヘルスケア、小売、電気通信、メディアとエンターテイメント、エネルギーと公益事業などに分類されます。

電気通信部門は市場をリードし、2026年には全世界で30.51%に寄与すると予想されています。電気通信部門は、広範なネットワーク運用と5Gインフラの展開をサポートするための高性能データ処理およびストレージソリューションに対する膨大な需要により、市場で最高のシェアを保持しています。この分野では、大量のデータを管理し、高速接続を実現するためのスケーラブルで効率的、信頼性の高いチップに対するニーズが市場の成長を促進しています。

ヘルスケア業界は、以下のようなデータ集約型アプリケーションへの依存度が高まっているため、分析期間中に最高の CAGR で成長すると予想されます。遠隔医療、電子医療記録、高度な医療画像処理。これらのデジタル ヘルス ソリューションの拡大により、膨大な量の医療データを効率的に処理および分析するための高性能でスケーラブルなチップの需要が高まっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

データセンタータイプ別分析

セグメントの成長を促進するために堅牢でスケーラブルなチップに対するニーズの高まり

データセンターの種類に基づいて、市場は中小規模のデータセンターと大規模なデータセンターに細分されます。

大規模データセンター部門は、2026 年に 68.04% の市場シェアを占めると予想されます。大規模データセンター部門は、その広範なインフラストラクチャと膨大な量のデータを処理および保存するための高い容量により、市場で最高のシェアを保持しています。これらの施設には、大規模なワークロードを処理し、クラウド サービスや大規模なクラウド サービスなどの幅広いアプリケーションをサポートするための堅牢でスケーラブルなチップが必要です。データ分析、AI が大きな市場シェアを牽引しています。

中小規模のデータセンターセグメントは、企業に費用対効果が高く効率的な処理とストレージを提供する、ローカライズされたスケーラブルなソリューションに対する需要の増加により、予測期間中に最高のCAGRで成長すると予想されます。組織がデータ管理とエッジ コンピューティングのための柔軟なオンプレミス ソリューションを求める中、小規模データセンターの採用が加速しており、市場の急速な成長を推進しています。

地域の見識

世界市場の範囲は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の 5 つの地域に分類されます。

North America Data Center Chip Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は、2025 年の評価額が 48 億 8,000 万米ドル、2026 年には 51 億 6,000 万米ドルとなり、市場を独占しました。北米は、先進的なインフラストラクチャ、データセンターチップ技術への多額の投資、および大手テクノロジー企業や金融機関によるデータ処理に対する高い需要により、市場で最高のシェアを保持しています。この地域の強力な技術基盤とイノベーションの早期導入が、市場をリードする地位に貢献しています。米国市場は2026年までに30億1,000万米ドルに達すると予想されています。

ヨーロッパ

欧州市場は2025年に26億米ドルと評価され、世界収益の19.07%を占め、2026年には27億7,000万米ドルに達すると推定されています。欧州は、先進的なITインフラ、GDPRなどのデータプライバシー規制の重視、Arm Neoverse V2などの大手テクノロジー企業によるデータセンター分野への多大な投資と開発により、市場で2番目に高いシェアを保持しています。地域が注力しているのは、 デジタル変革そして、持続可能なデータセンターの実践が、その重要な市場での存在感をさらに支えています。英国市場は2026年までに6億8000万米ドルに達すると予測されており、ドイツ市場は2026年までに5億8000万米ドルに達すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域

2025 年、アジア太平洋地域は世界市場の 26.43% を占め、評価額は 36 億 1,000 万米ドルに達し、2026 年には 39 億 3,000 万米ドルに成長すると予測されています。アジア太平洋地域の市場は、分析期間を通じて最も高い CAGR で成長すると予想されています。これは、急速なデジタル化、クラウド導入の増加、中国、日本、インドなどの国々のテクノロジー大手や政府によるデータセンターインフラへの多額の投資によるものです。さらに、この地域の IT および通信セクターの拡大により、新興テクノロジーや大規模なデータ運用をサポートするデータセンター チップに対する高い需要が高まっています。日本市場は2026年までに9.1億ドル、中国市場は2026年までに7.3億ドル、インド市場は2026年までに11.5億ドルに達すると予測されています。

中東とアフリカ

中東およびアフリカは、2025 年に世界市場に約 15 億 4,000 万米ドルをもたらし、シェア 11.30% を占め、2026 年には 16 億 7 千万米ドルに達すると予想されています。中東およびアフリカ市場は、データセンターインフラストラクチャへの投資増加と進行中のデジタル変革への取り組みにより、予測期間中に 2 番目に高い CAGR で成長すると予想されています。さらに、新興経済国におけるクラウド サービス、データ ストレージ、および処理能力に対する需要の高まりと、政府の支援的な取り組みにより、この地域におけるテクノロジーの導入が加速し、市場の成長を支援すると予想されます。

南アメリカ

南米は、データセンターインフラストラクチャとデジタルサービスへの適度な投資に支えられ、予測期間中に平均CAGRで成長すると予測されています。クラウド コンピューティングとデータ ストレージの需要は増加していますが、この地域の成長は、経済的課題と他の地域に比べてテクノロジーの導入が比較的遅いことにより、ある程度制約されています。

ラテンアメリカ地域は 2025 年に世界市場の 7.47% を獲得し、10 億 2000 万米ドルの収益を生み出し、2026 年には 11 億米ドルに達すると予測されています。

主要な業界関係者

主要企業が市場でのポジショニングを強化するために新製品を発売

市場関係者は、競合他社に先んじて、多様な消費者のニーズに対応し、最新の技術進歩を活用することで、市場での地位を強化するための新しいソリューションを立ち上げます。製品ポートフォリオを強化するために、戦略的提携、ポートフォリオの強化、買収を優先しています。このような戦略的な製品の発売は、業界関係者がデータセンター チップの市場シェアを拡大するのに役立ちます。

トップデータセンターチップ企業のリスト:

- Intel Corporation (U.S.)

- Advanced Micro Devices (AMD) (U.S.)

- NVIDIA Corporation (U.S.)

- Broadcom Inc. (U.S.)

- Qualcomm Technologies, Inc. (U.S.)

- Micron Technology, Inc. (U.S.)

- Samsung (South Korea)

- Marvell Technology Group Ltd. (U.S.)

- Huawei Technologies Co. Ltd. (China)

- Cisco Systems, Inc. (U.S.)

- Arm Limited (U.K.)

主要な業界の発展:

- 2024年6月, IntelはNVIDIAやAMDに対抗する目的でデータセンター向けのAIチップを発表しました。新しい Xeon 6 プロセッサーは、高負荷のデータセンターのワークロードのパフォーマンスと電力効率を向上させます。

- 2024年3月, NVIDIAは、TSMCとシノプシスが同社の計算リソグラフィープラットフォームを利用して進歩していると宣言した。半導体チップの製造。 TSMC と Synopsys は、チップ製造を加速し、将来の NVIDIA Blackwell アーキテクチャ GPU をサポートするために、NVIDIA cuLitho を自社のシステムに統合しました。

- 2024年3月, サムスン電子は汎用人工知能(AGI)向けの新たな半導体を開発するための研究所を設立した。この研究所は、効率的な推論を重視し、電力とコストを削減しながら、より大きなモデルのパフォーマンスとサポートを強化することを目指して、大規模な言語モデル用のチップを開発する予定です。

- 2023年11月, Broadcom Inc. は、NetGNT オンチップ推論エンジンを搭載した Trident 5-X12 チップの発売を発表しました。機械学習を使用してチップ全体のトラフィック パターンを検出することで、標準のパケット処理パイプラインを強化し、ネットワーク分析を強化します。

- 2023年11月, クアルコムは、生成 AI および大規模言語モデル向けに設計された AI 推論カードである Cloud AI 100 Ultra を発表しました。前世代の最大 4 倍のパフォーマンスを提供し、1 枚の 150 ワット カードで 1,000 億のパラメータ モデルをサポートします。

- 2023年5月, NVIDIA とソフトバンク グループ株式会社は、NVIDIA GH200 Grace Hopper スーパーチップを活用した生成 AI および 5G/6G アプリケーション用の高度なプラットフォームで協力しました。さらに、ソフトバンクはこのテクノロジーを日本中の新しい分散型 AI データセンターに導入する戦略を立てています。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | のCAGR 7.15 2026 年から 2034 年までの割合 |

ユニット | 価値 (10億米ドル) |

セグメンテーション | チップタイプ別

エンドユーザー別

データセンターの種類別

地域別

|

よくある質問

Fortune Business Insights によると、市場は 2034 年までに 254 億 2,000 万米ドルに達すると予測されています。

2025 年の市場規模は 136 億 5,000 万米ドルと推定されています。

市場は予測期間中に7.15%のCAGRで成長すると予測されています

種類別に見ると、中央処理装置 (CPU) セグメントが市場をリードしています。

エネルギー効率の重要性の高まりとIoTデバイスの採用の増加が、市場の拡大を推進する重要な要因となっています。

Intel Corporation、Advanced Micro Devices (AMD)、NVIDIA Corporation、および Broadcom Inc. が市場のトッププレイヤーです。

北米が最高の市場シェアを保持しています。

データセンターのタイプ別では、中小規模のデータセンターセグメントが予測期間中に最も高いCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。