データ処理装置市場規模、シェアおよびアプリケーション分析、コンポーネント別 (ハードウェア、ソフトウェア、およびサービス)、展開別 (オンプレミス、クラウド、およびハイブリッド)、タイプ別 (プログラマブル DPU、固定機能 DPU、およびカスタム DPU)、アプリケーション別 (データセンター、電気通信、クラウド サービス プロバイダー、エンタープライズ IT、政府および防衛、ヘルスケア、その他)、および地域予測、2026 年 – 2034年

データ処理装置の市場規模と将来展望

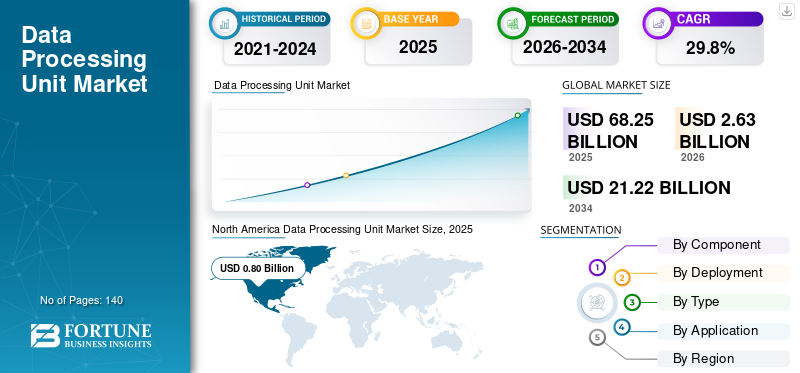

世界のデータ処理ユニット市場規模は、2025年に20億3,000万米ドルとなりました。同市場は、2026年の26億3,000万米ドルから2034年には212億2,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は29.8%に達する見込みです。地域別では、北米が2025年に39.40%の市場シェアを占め、データ処理ユニット市場を主導しました。

世界のデータ処理ユニット (DPU) 市場は、ネットワーク、ストレージ処理、セキュリティ、ホスト CPU からのデータ移動などのデータ中心のインフラストラクチャ タスクを高速化し、負荷を軽減するハードウェア、ソフトウェア、サービスで構成されています。 DPU は、最新のコンピューティング環境におけるサーバーの効率を向上させ、ワークロードのパフォーマンスを向上させ、インフラストラクチャのセキュリティを強化するように設計されています。これらのソリューションは、データ センター、電気通信ネットワーク、クラウド サービス プロバイダー、エンタープライズ IT、政府機関、医療機関、その他の業界で広く採用されており、大量のデータ トラフィック、仮想化、分散コンピューティング アーキテクチャをサポートしています。市場の成長は、クラウド コンピューティングの急速な導入、AI の導入の増加、および高パフォーマンスのワークロードによって推進されており、データセンター仮想化、および CPU ワークロードを削減しながらインフラストラクチャの効率を最適化する必要性。

NVIDIA Corporation、Intel Corporation、Advanced Micro Devices, Inc.、Marvell Technology, Inc.、Broadcom Inc.、Amazon Web Services, Inc.、Microsoft Corporation、Fungible, Inc.、Netronome Systems, Inc.、および Napatech A/S が市場のトップ プレーヤーです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

データ処理装置の市場動向

次世代データセンター アーキテクチャにおける DPU の統合の増加が主要な市場トレンド

次世代データセンター アーキテクチャにおけるデータ処理ユニットの統合の拡大が、市場の主要なトレンドとして浮上しています。ソフトウェア デファインド データ センター、クラウド ネイティブ環境、大規模仮想化プラットフォームなどの最新のインフラストラクチャ モデルをサポートするために、組織は DPU を採用することが増えています。 DPU を使用すると、ネットワーキング、ストレージ管理、セキュリティ処理などのインフラストラクチャ タスクをメイン CPU から分離できるため、運用効率とシステムの拡張性が向上します。このアーキテクチャの変更により、データセンターは増加するデータ トラフィックと複雑なワークロードをより効果的に管理できるようになります。企業やハイパースケール クラウド プロバイダーが AI、ハイ パフォーマンス コンピューティング、エッジ ワークロードをサポートするためにインフラストラクチャを最新化するにつれて、将来のデータ センター展開における DPU の役割は大幅に拡大すると予想されます。

Dell’Oro Group (2024) によると、世界の SmartNIC および DPU 市場は、クラウドおよび AI ワークロードをサポートする次世代データセンター アーキテクチャへの DPU の統合の増加を反映して、2027 年までに 40 億米ドルを超えると予想されています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するクラウド コンピューティングと AI ワークロードの急速な成長

クラウド コンピューティングと人工知能のワークロードの急速な成長は、データ処理ユニット (DPU) の採用を促進する主な要因です。最新のデータセンターは、クラウド サービス、AI トレーニング、およびハイ パフォーマンス コンピューティング アプリケーションの需要によって生成される大量のデータ トラフィックを処理します。これらのワークロードには、ネットワーク、ストレージ、安全、サーバー インフラストラクチャ内でのデータの移動。 DPU は、これらのデータ処理タスクを CPU からオフロードするのに役立ち、サーバーがより多くのコンピューティング能力をコア アプリケーション ワークロードに割り当てることができるようになります。これにより、サーバー全体のパフォーマンスが向上し、遅延が減少し、インフラストラクチャの効率が向上します。企業やクラウド プロバイダーが大規模なデータ センターの拡張を続けるにつれ、スケーラブルで効率的なコンピューティング環境をサポートするために DPU の需要が増加すると予想されます。

- The Network Installers によると、2025 年には世界のデータセンター容量の約 33% が AI ワークロード専用になると予想されており、ネットワーク、ストレージ、データ処理を効率的に管理するための DPU などの高度なインフラストラクチャ テクノロジに対する需要の高まりが浮き彫りになっています。

市場の制約

高度な統合の複雑さとソフトウェア エコシステムへの依存により導入が制限される

データ処理ユニットの統合の複雑さは、市場の成長に対する大きな制約となっています。 DPU の展開では、多くの場合、ネットワーク、セキュリティ、仮想化、ストレージ層全体の変更が必要となるため、実装時間と運用リスクが増加する可能性があります。多くの企業は、DPU を既存のサーバー プラットフォーム、ハイパーバイザー、管理ツールと調整する際にも課題に直面しています。さらに、全体的な価値は、ドライバー、オーケストレーション、監視、更新管理などのソフトウェアの成熟度に大きく依存します。ソフトウェア サポートが制限されている場合、または環境間で一貫性がない場合、組織は導入を遅らせる可能性があります。この複雑さは、インフラストラクチャ エンジニアリング リソースが限られている中規模企業でより顕著になります。

市場機会

エッジ コンピューティング インフラストラクチャの拡張による DPU 導入の機会の創出

エッジ コンピューティング インフラストラクチャの拡大の拡大は、データ処理ユニット (DPU) 市場に大きな機会をもたらしています。エッジ環境では、レイテンシを短縮し、リアルタイム アプリケーションをサポートするために、ソースに近い大量のデータを効率的に処理する必要があります。 DPU は、CPU がアプリケーションのワークロードに集中できるようにしながら、エッジでのネットワーキング、セキュリティ、データ移動タスクの管理に役立ちます。これにより、システム効率が向上し、自律システムなどの新しいアプリケーションのパフォーマンス要件がサポートされます。スマートシティ、産業オートメーション、および 5G ネットワーク。したがって、組織はますます分散コンピューティング インフラストラクチャとエッジ データ センターを導入し、データ処理ユニット市場の成長を加速させています。

- Gartner (2024) によると、2025 年には企業が生成するデータの 75% が従来の集中型データセンターまたはクラウド環境の外で作成および処理されると予想されており、エッジ コンピューティング インフラストラクチャの急速な拡大と、分散データ処理を効率的に管理するための DPU などのテクノロジのニーズの増大が浮き彫りになっています。

セグメンテーション分析

コンポーネント別

インフラストラクチャの加速に対する需要の高まりにより、ハードウェアセグメントが市場をリード

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分類されます。

DPU は主に物理アクセラレータ カードとして導入されるか、ネットワーク、ストレージ、セキュリティのワークロードを処理するためにサーバーに統合されるため、ハードウェア部門が 71.5% のシェアで市場を独占しています。クラウド インフラストラクチャと AI 主導のデータセンターの導入が拡大するにつれ、サーバー効率を向上させ、CPU ワークロードを軽減するハードウェア ソリューションに対する需要が高まっています。

ソフトウェア部門は第 2 位の市場シェアを占めています。 DPU の構成、監視、オーケストレーション、および既存のクラウド、仮想化、ネットワーキング環境との統合が可能となるため、予測期間中に 28.8% の CAGR で成長すると予想されます。プログラム可能なインフラストラクチャ プラットフォームの導入が増加しているため、ワークロード管理、自動化、パフォーマンスの最適化をサポートするソフトウェア ツールの需要が高まっています。

展開別

ハイパースケールインフラストラクチャの急速な拡大により、クラウドセグメントが市場を支配

導入に基づいて、市場はオンプレミス、クラウド、ハイブリッドに分類されます。

クラウド部門は 39.2% のシェアで市場を独占しています。これは、大規模なデータセンター環境全体でワークロードの分離、インフラストラクチャの効率、およびスケーラビリティを向上させるために、ハイパースケール クラウド プロバイダーによる DPU の採用が増加していることに牽引されています。クラウド コンピューティング、AI ワークロード、分散アプリケーションの急速な成長により、DPU 対応のクラウド インフラストラクチャの導入がさらに加速しています。

オンプレミスセグメントは2番目に大きなシェアを占めており、大企業や規制産業がセキュリティ、コンプライアンス、システムパフォーマンスの制御を強化するためにプライベートデータセンターを維持し続けるため、予測期間中に28.0%のCAGRで成長すると予測されています。これらの組織は、既存の IT インフラストラクチャ内のネットワーキング、ストレージ、処理ワークロードを最適化するために DPU を採用しています。

タイプ別

プログラマブル DPU は、その柔軟性と拡張性により市場をリードします

タイプに基づいて、市場はプログラマブル DPU、固定機能 DPU、カスタム DPU に分類されます。

プログラマブル DPU セグメントは、組織が進化するインフラストラクチャ要件に基づいてネットワーキング、ストレージ、セキュリティなどのデータ処理タスクをカスタマイズできるため、シェアの 55.5% で市場をリードしています。複数のワークロードをサポートし、変化するデータセンター アーキテクチャに適応する能力により、クラウドおよびエンタープライズ環境全体での強力な採用が推進されています。

カスタム DPU セグメントは 2 番目に高いシェアを保持しています。大手テクノロジー企業やハイパースケール事業者が自社固有のインフラストラクチャ アーキテクチャやワークロード要件に合わせた専用プロセッサを開発するため、予測期間中に 2 番目に速い CAGR 29.3% で成長すると予想されます。これらのソリューションは、大規模なデータ処理環境に最適化されたパフォーマンス、効率の向上、セキュリティの強化を提供します。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

クラウドサービスプロバイダーが大規模なインフラ展開で市場をリード

アプリケーションごとに、市場はデータセンターに分割されます。電気通信、クラウド サービス プロバイダー、エンタープライズ IT、政府および防衛、ヘルスケアなど。

クラウド サービス プロバイダー部門は、ネットワーク、ストレージ、セキュリティのワークロードの効率的な管理を必要とする大規模データセンターでの運用が拡大しているため、データ処理装置市場で 35.6% という最大のシェアを保持しています。スケーラブルなクラウド サービスと AI コンピューティングに対する需要の高まりにより、プロバイダーはインフラストラクチャの効率とパフォーマンスを向上させるために DPU を採用することが奨励されています。

データセンター部門は 2 番目に大きなシェアを占めています。組織はデジタル プラットフォームやエンタープライズ アプリケーション全体で大量のデータを生成および処理し続けるため、予測期間中に 30.3% の CAGR を記録すると予想されます。 DPU は、データセンターが大量のデータ トラフィックを管理し、仮想化パフォーマンスを強化し、システム全体の効率を向上させるのに役立ちます。

データ処理ユニットの地域別見通し

地理的に、市場は北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋に分類されます。

北米

North America Data Processing Unit Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2025 年の評価額が 8 億米ドルで市場を独占しました。この成長は、インフラ効率を向上させるために DPU を早期に導入するハイパースケール クラウド サービス プロバイダーと先進的なデータセンター エコシステムの強力な存在によって推進されています。 AI インフラストラクチャ、サイバーセキュリティ、ハイパフォーマンス コンピューティングへの多額の支出により、オフロードおよび高速化ソリューションの必要性が高まっています。強力なベンダーの存在感、成熟したパートナーのエコシステム、新しいサーバー アーキテクチャの迅速な導入が市場の優位性をさらにサポートします。

- CBRE によると、2024 年には、この地域のハイパースケール クラウド インフラストラクチャの力強い拡大を反映して、北米の主要市場のデータセンター容量は前年比 34% 増加し、6,922.6 MW に達しました。このデータセンター容量の急速な増加は、DPU などの先進テクノロジーの早期導入をサポートします。

米国のデータ処理装置市場

米国市場は 2025 年に 4 億 8,000 万米ドルと評価され、世界売上高の約 23.7% を占めます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパは、エンタープライズ IT の近代化が強力であり、主要国全体でデータセンター容量への投資が増加しているため、大きなシェアを占めています。データ保護とセキュリティに対する重点が厳しくなっているため、分離とインライン セキュリティ処理を改善するインフラストラクチャ ソリューションに対する需要が高まっています。規制された業界全体でハイブリッド クラウド モデルとプライベート クラウド モデルを幅広く採用することで、一貫した導入をサポートします。

- Cloudscene によると、2024 年にはヨーロッパには 1,200 以上のデータセンターが設置され、主要なハブは英国、ドイツ、フランス、オランダにあると予想されています。この堅牢なデータセンター インフラストラクチャは、企業の IT の最新化と高度なコンピューティング テクノロジーの導入の拡大をサポートします。

英国のデータ処理装置市場

2025 年の英国市場は 00 億 9 千万米ドルと評価され、世界収益の約 4.4% に相当します。

ドイツのデータ処理装置市場

ドイツの市場は2025年に約0.6億ドルに達し、世界売上高の約2.8%に相当します。

アジア太平洋地域

アジア太平洋地域は、主要経済国における急速なクラウド導入、大規模なデータセンターの拡張、デジタル サービスの台頭により、大きなシェアを占めています。通信の最新化、5G の展開、エンタープライズ仮想化の増加により、より高いスループットと安全なデータ移動に対する需要が高まっています。地域のクラウド プレーヤーの成長と、製造およびオンライン プラットフォームの拡大も、DPU の安定した取り込みを支えています。

- GSMA (2024) によると、アジア太平洋地域の 5G 接続は 2030 年までに約 14 億に達すると予想されており、これはこの地域の総モバイル接続のほぼ 41% に相当します。通信ネットワークとデジタル サービスの急速な拡大により、高性能データ インフラストラクチャの需要が高まっています。

日本のデータ処理装置市場

2025 年の日本市場は 1 億米ドルと評価され、世界収益の約 5.1% を占めます。

中国のデータ処理装置市場

中国市場は 2025 年に 1 億 4,000 万米ドルと評価され、世界売上高の約 6.8% を占めます。

インドのデータ処理装置市場

2025 年のインド市場は 00 億 8,000 万米ドルと評価され、世界収益の約 4.2% を占めます。

中東とアフリカ

中東とアフリカは、新しいデータセンター、クラウド地域、国家デジタル変革プログラムへの投資の加速により、予測期間中に最も速いCAGRで成長すると予想されています。多くの展開はグリーンフィールドまたはモダナイゼーション主導で行われ、最初から DPU を含む新しいインフラストラクチャ アーキテクチャを採用する機会が生まれます。通信ネットワークの拡大、エッジコンピューティング、政府主導のクラウドへの取り組みが高成長をさらに支えています。

GCCデータ処理装置市場

GCC 市場は 2025 年に 00 億 4,000 万米ドルと評価され、世界収益の約 1.9% に相当します。

南アメリカ

南米は、クラウドの採用が増加し、遅延とサービスの可用性を向上させるために地域のデータセンター容量が追加されるため、大幅に成長すると予測されています。企業はレガシー インフラストラクチャを徐々に最新化しており、これによりネットワーク、セキュリティ、仮想化の効率を向上させるソリューションの需要が生まれています。デジタル バンキング、電子商取引、通信のアップグレードの増加が、DPU の採用拡大をサポートしています。

ブラジルのデータ処理装置市場

2025 年のブラジル市場は 1 億米ドルと評価され、世界収益の約 4.7% を占めます。

競争環境

主要な市場プレーヤー

主要企業が市場でのポジショニングを強化するために新しいソリューションを発表

市場関係者は、技術の進歩を活用し、多様な消費者のニーズに対応し、競合他社に先んじて市場での地位を高めるために、新しいソリューションを立ち上げます。彼らは、自社のサービスを強化するために、ポートフォリオの強化、戦略的提携、買収とパートナーシップを優先しています。このような戦略的な立ち上げにより、テクノロジー企業は急速に進化する状況の中で市場シェアを維持し、拡大することができます。

プロファイルされた主要なデータ処理ユニット企業のリスト

- NVIDIA コーポレーション (米国)

- インテル コーポレーション(私たち。)

- アドバンスト・マイクロ・デバイス社(私たち。)

- マーベルテクノロジー株式会社(私たち。)

- ブロードコム社(米国)

- アマゾン ウェブ サービス, Inc. (米国)

- マイクロソフト社(米国)

- ファンジブル社(米国)

- Netronome Systems, Inc.(米国)

- ナパテックA/S(デンマーク)

主要な産業の発展

- 2025 年 10 月:NVIDIA は、最大 800 Gb/s のネットワーク スループットで AI データ センターを高速化する BlueField-4 データ処理ユニット (DPU) を発表しました。このプラットフォームはネットワーク、ストレージ、セキュリティのワークロードを CPU からオフロードし、大規模な AI インフラストラクチャの効率を向上させます。

- 2025 年 2 月:シスコは、プログラム可能な AMD Pensando DPU を統合したデータセンター スマート スイッチ ファミリを導入しました。このアーキテクチャでは、ネットワーキングおよびセキュリティ サービスがネットワーク内に直接組み込まれ、データ センターの運用が簡素化されます。

- 2024 年 11 月:Microsoft は、クラウド インフラストラクチャ向けの新しい社内シリコン ポートフォリオの一部として、Ignite カンファレンスで Azure Boost DPU を紹介しました。このチップは、Azure データ センターでの低電力データ中心のワークロードをサポートしながら、クラウドのパフォーマンスとセキュリティを向上させます。

- 2024 年 10 月:AMD は、次世代 AI インフラストラクチャとハイパースケール ネットワーキング環境をサポートするように設計された Pensando Salina 400 DPU を発表しました。このプロセッサは、最大 400G のネットワーキング機能を提供し、データセンター ネットワーキング サービスのパフォーマンスを向上させます。

- 2024年10月: AMD は、ハイパースケール クラウドと AI ワークロードを目的とした新しい Pensando ソリューションで DPU ポートフォリオを拡張しました。今回の発表では、最新のサーバーでネットワーク、暗号化、インフラストラクチャのワークロードを管理するためのプログラム可能な DPU に対する需要が高まっていることが浮き彫りになりました。

- 2024 年 6 月:VMware は、vSphere Distributed Services Engine によるデュアル DPU サポートを追加し、DPU 対応仮想化の復元力とセキュリティを向上させる vSphere 8 Update 3 を発表しました。このアップデートでは、オフロード アーキテクチャのプラットフォーム レベルのサポートを拡張することで、エンタープライズ データ センターでの DPU の導入を強化します。

- 2024 年 5 月:インテルは、大規模なクラウドおよびエンタープライズ データセンター向けに設計されたデータ処理ユニットである IPU アダプター E2100 を発売しました。このプラットフォームにより、ネットワーキング、ストレージ、セキュリティ処理を CPU からオフロードできるようになり、インフラストラクチャの効率が向上します。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントの規模と予測についての詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、主要なアプリケーション開発、パートナーシップ、合併、買収に関する詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールを提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 29.8% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント別、デプロイメント別、タイプ別、アプリケーション別、および地域別 |

| コンポーネント別 |

|

| 展開別 |

|

| タイプ別 |

|

| 用途別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 20 億 3000 万米ドルで、2034 年までに 212 億 2000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 8 億米ドルでした。

市場は、予測期間中に 29.8% の CAGR で成長すると予想されます。

アプリケーション別では、クラウド サービス プロバイダー部門が市場をリードしました。

この市場は、クラウド コンピューティングの急速な拡大、AI ワークロードの増加、およびネットワーキング、ストレージ、セキュリティ タスクを CPU からオフロードすることでデータ センターの効率を向上させる必要性によって推進されています。

NVIDIA Corporation、Intel Corporation、Advanced Micro Devices, Inc.、Marvell Technology, Inc. は、市場の著名なプレーヤーの一部です。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

クラウドの急速な拡大、AI ワークロードの増加、データセンターの仮想化の増加、インフラストラクチャ効率の向上の必要性が、DPU の採用を促進すると予想される主な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート