トラックメガワット充電市場規模、シェアおよび業界分析、コンポーネント別(ハードウェアおよびソフトウェア)、充電タイプ別(デポ充電、公共充電および準公共充電)、出力別(1 MW – 2 MW、2 MW – 3 MWおよび3 MW以上)、アプリケーション別(長距離輸送、地域流通、物流および倉庫、産業用途および港湾および複合一貫輸送)輸送)、最終用途別(車両オペレーター、充電インフラプロバイダー、車両 OEM、エネルギー事業会社および送電網オペレーター)、および地域予測、2026 年から 2034 年。

トラックメガワット充電市場規模と将来展望

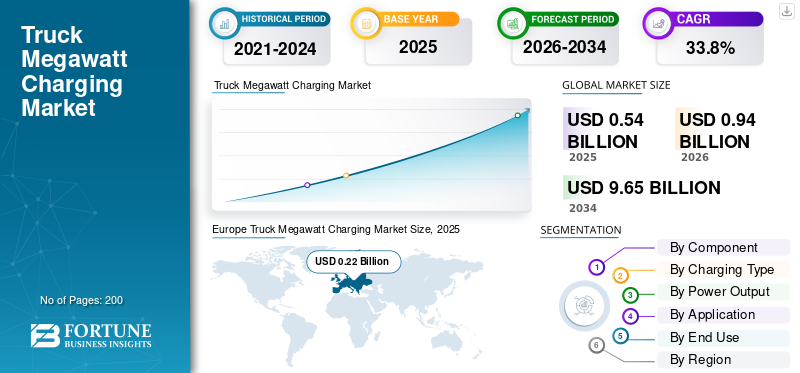

トラックのメガワット充電市場規模は、2025年に5億4,000万米ドルと評価されています。市場は2026年の9億4,000万米ドルから2034年までに96億5,000万米ドルに成長すると予測されており、予測期間中に33.8%のCAGRを示します。

この市場は、大型電気自動車 (トラック) 向けに設計された超高出力充電ソリューション (通常 1 MW 以上) のエコシステムを表しています。これには、長距離および商用フリートの運用のための迅速なエネルギー補充を可能にする充電インフラストラクチャ、ハードウェア、ソフトウェア、およびグリッド統合システムが含まれます。市場は、充電時間の短縮、業務効率の向上、バッテリー式電動車両の採用の促進により、貨物輸送の電動化をサポートしています。燃料電池世界中のトラック。

主な推進要因としては、大型輸送機関の電動化の推進、厳しい排出ガス規制、ゼロエミッション車に対する政府の奨励金などが挙げられます。ダウンタイムを最小限に抑えるための急速充電インフラに対する需要の高まり、バッテリー技術の進歩、物流および電子商取引分野の拡大により、効率的な長距離運用のためのメガワット充電ソリューションの導入がさらに加速しています。

市場の主要プレーヤーには、ABB E-Mobility、Siemens、Tesla、ChargePoint、Kempower、Alpitronic、Shell Recharge が含まれており、高出力充電技術、グリッド統合機能、拡張可能なインフラストラクチャ ソリューションを通じて競合しています。これらの企業は、超急速充電システム、スマートなエネルギー管理、フリート事業者との提携、長距離電気トラックの普及をサポートするための充電ネットワークの拡大に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

トラックのメガワット充電市場動向

スマートエネルギー管理とデジタル充電エコシステムの統合が主要な市場トレンド

市場の主な傾向は、軽量素材と電子統合への重点が高まっていることです。メーカーはカーボンファイバー、先進的な合金、複合強度と耐久性を維持しながら軽量化するための材料。同時に、電子シフト システムとワイヤレス テクノロジーは、精度とパフォーマンスの向上を目的として、プロおよび愛好家のサイクリストの間で注目を集めています。これらのイノベーションにより、全体的な走行効率とユーザー エクスペリエンスが向上しています。この傾向は、サイクリング競技への参加の増加と高級自転車への需要によっても支えられています。テクノロジーが進化し続ける中、コンポーネントメーカーは競争力を維持するために、高性能でカスタマイズ可能で見た目にも魅力的な製品を提供することに注力しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を加速する厳しい排出規制と脱炭素化目標

北米、ヨーロッパ、アジア太平洋地域の政府は、厳しい排出基準とネットゼロ目標を実施しており、フリートオペレーターは排出ガスゼロの大型車両への移行を余儀なくされています。 CO₂ 削減義務、都市部でのディーゼル禁止、グリーン貨物への取り組みなどの規制により、OEM や物流プロバイダーは電動トラックの採用を推進しています。この変化には、大容量の大型バッテリーと長距離運用をサポートできるメガワット充電インフラの開発が必要です。公的資金プログラムと政策枠組みはインフラ整備をさらに支援し、関係者の経済的負担を軽減します。規制の圧力が強まるにつれ、信頼性の高い超高速充電ネットワークの需要が大幅に増加すると予想されており、メガワット充電は持続可能な貨物輸送を可能にする重要な要素として位置付けられ、トラックのメガワット充電市場の成長を推進しています。

市場の制約

市場拡大を抑制する高額の資本投資と送電網インフラの制限

メガワット充電システムの導入には、充電ハードウェア、サイト開発、送電網アップグレードに多額の先行投資が必要です。これらのシステムには、大容量の変圧器や変電所などの堅牢な電気インフラが必要ですが、これらはすべての地域ですぐに利用できるわけではありません。さらに、小規模なフリート事業者や独立した充電プロバイダーにとっては、設置コストが法外に高額になる可能性があります。送電網の混雑、遅延の許容、電力会社との調整の必要性により、プロジェクトのスケジュールはさらに複雑になります。標準化された価格モデルの欠如と不確実な投資収益率も、関係者が大規模な導入を思いとどまらせることになります。これらの財政的およびインフラストラクチャの障壁は、特に送電網の準備と資本の利用可能性が依然として限られている新興市場において、全体として導入のペースを遅らせます。

市場機会

長距離電動トラック輸送を拡大して市場のインフラ機会を創出

長距離および地域貨物向けの電気トラックの採用の増加により、メガワット充電インフラストラクチャに大きな機会が生まれています。長距離をサポートするためにバッテリー容量が増加するにつれて、高速道路や物流通路に沿った超高速充電の必要性が重要になります。これにより、官民パートナーシップ、回廊ベースの充電ネットワーク、再生可能エネルギー源との統合への道が開かれます。車両管理者は、ターンアラウンド充電時間を最適化し、資産利用率を向上させるために、専用の充電ハブをますます求めています。さらに、サービスとしてのトラック物流エコシステムの電化により、スケーラブルで相互運用可能な充電ソリューションの需要が高まっています。これらの発展は、市場に参入するインフラプロバイダー、技術開発者、エネルギー会社に大きな成長の可能性をもたらします。

市場の課題

充電技術全体にわたる標準化の欠如が運用上の問題を引き起こす

メガワット充電システムの世界的に調和された規格が存在しないことは、市場の成長にとって大きな課題となっています。コネクタの種類、通信プロトコル、充電仕様の違いにより、車両とインフラストラクチャ間の互換性の問題が生じます。この断片化は、非効率性、コストの増加、地域やメーカー間の相互運用性の制限につながる可能性があります。フリートのオペレータは、一貫性のない充電エクスペリエンスが原因で、運用の拡大に困難に直面する可能性があります。さらに、メガワット充電システム (MCS) などの進化する標準はまだ導入の初期段階にあり、関係者の間で不確実性が生じています。標準化のギャップに対処するには、メガワット充電ソリューションのシームレスな統合と広範な展開を確実にするために、OEM、技術プロバイダー、規制機関間の協力が必要です。

セグメンテーション分析

コンポーネント別

ハードウェアセグメントの優位性を推進するための高額なインフラストラクチャ投資と導入の強化における重要な役割

コンポーネントに基づいて、市場はハードウェアとハードウェアに分類されます。ソフトウェア。

ハードウェアセグメントは、充電器、パワーエレクトロニクス、グリッド接続機器などのメガワット充電インフラの展開において重要な役割を果たしているため、市場を支配しています。資本集約度が高く、大型トラック向けの堅牢で大容量システムの必要性により、多額の投資が行われています。ハードウェアが信頼性の高い超高速充電ネットワークのバックボーンを形成するため、充電通路とフリートハブの継続的な拡張により需要がさらに維持されます。

ソフトウェア部門は、予測期間中に 35.4% の CAGR で成長すると予測されています。スマート充電、エネルギー管理システム、監視、請求、最適化のためのデジタル プラットフォームの採用が増加しており、充電ネットワーク全体で高度なソフトウェア ソリューションに対する需要が加速しています。

充電タイプ別

フリート中心の充電ニーズと運用効率によりデポ充電の優位性を推進

充電タイプに基づいて、市場はデポ充電、公共充電、準公共充電に分類されます。

車両管理者は運用管理、コスト効率、予測可能な充電スケジュールを確保するために、デポでの集中充電インフラストラクチャを好むため、デポ充電が市場を支配しています。これにより、夜間の充電が可能になり、公共インフラへの依存が軽減され、車両の高い使用率がサポートされます。大手物流会社と運送会社はデポベースの施設に多額の投資を行っていますメガワット充電システム業務を合理化し、ダウンタイムを最小限に抑え、セグメントの優位性を強化します。

公共充電は、予測期間中に 35.0% の CAGR で成長すると予測されています。高速道路の充電通路の拡大、政府の投資、長距離電気トラックの採用の増加により、アクセスしやすい高出力の公共充電インフラへの需要が高まっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

出力別

充電速度とインフラストラクチャの実現可能性の最適なバランスにより、1 MW ~ 2 MW セグメントの優位性を推進

電力出力に基づいて、市場は 1 MW ~ 2 MW、2 MW ~ 3 MW、および 3 MW 以上に分類されます。

1 MW ~ 2 MW セグメントは、高い充電速度と管理可能なインフラストラクチャ要件の間の最適なバランスを提供するため、市場を支配しています。この範囲は現在広く採用されています大型電気トラック過剰な電力網に負担をかけずに、効率的なターンアラウンドタイムを実現します。これは既存のグリッド機能とうまく調和しており、車両基地や回廊の導入においてコスト効率が高いため、初期段階のメガワット充電展開に最適な選択肢となっています。

2 MW ~ 3 MW セグメントは、予測期間中に 37.1% の CAGR で成長すると予測されています。バッテリー容量の増加と長距離アプリケーションでの超高速充電の需要により、充電時間をさらに短縮するために高出力の採用が推進されています。

用途別

長距離輸送部門の優位性を促進するための貨物廊下の電化の推進

アプリケーションに基づいて、市場は長距離輸送、地域物流、物流および倉庫保管、産業アプリケーション、港湾および複合一貫輸送に分類されます。

長距離輸送セグメントは、貨物輸送路の電化の進展と長距離にわたるゼロエミッショントラック輸送の需要の増加により、市場を支配しています。ダウンタイムを最小限に抑え、大容量を実現するにはメガワット充電が重要ですバッテリートラックが高速道路を効率的に走行できるようにするためです。回廊ベースのインフラストラクチャへの投資と、OEM、電力会社、物流プロバイダー間のパートナーシップにより、セグメントのリーダーシップがさらに強化されます。

産業用アプリケーションセグメントは、予測期間中に 33.6% の CAGR で成長すると予測されています。鉱山、建設、製造施設における高負荷作業の電動化の増加により、エネルギー集約型の車両の継続的な使用をサポートする高出力充電ソリューションの需要が高まっています。

最終用途別

フリート電化の拡大とフリート事業者セグメントの優位性を高めるための運用管理の必要性

最終用途に基づいて、市場はフリート事業者、充電インフラプロバイダー、車両 OEM、エネルギー事業者と送電網事業者に分類されます。

物流会社が排出ガスと運用コストを削減するために自社の車両の電化を進めているため、車両オペレータセグメントが市場を支配しています。これらの事業者は、信頼性を確保し、充電スケジュールを最適化し、車両の高い稼働率を維持するために、メガワットの充電インフラに直接投資しています。専用のデポおよび廊下充電セットアップにより、エネルギー消費をより適切に制御し、ダウンタイムを最小限に抑え、主導的な地位を強化します。

充電インフラプロバイダーは、予測期間中に 35.3% の CAGR で成長すると予測されています。公共および回廊ベースの充電ネットワークへの投資の増加と、車両や電力会社とのパートナーシップにより、スケーラブルな高出力充電ソリューションの展開が加速しています。

トラックメガワット充電市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

ヨーロッパ

Europe Truck Megawatt Charging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパは、厳しい排出規制、積極的な脱炭目標、ゼロエミッション貨物輸送に対する強力な政策支援により、市場を独占しています。この地域は、電気トラックそしてAFIRなどの取り組みの下で国境を越えた充電回廊への多額の投資が行われている。政府、OEM、エネルギープロバイダー間の協力により、インフラストラクチャの導入が加速します。十分に確立された送電網と資金プログラムがメガワット充電システムの大規模展開をさらにサポートし、ヨーロッパのリーダー的地位を強化します。

英国のトラックメガワット充電市場

英国市場は、2026 年に約 0 億 5,000 万米ドルと推定されており、世界の収益に占める割合はそれほど高くありません。政府の強力な奨励金、ネットゼロ目標、電気貨物輸送路の拡大により、インフラ整備と車両の電化が加速しています。

ドイツのトラックのメガワット充電市場

2026 年のドイツ市場は約 1 億米ドルと推定され、世界収益の注目すべきシェアを占めます。強固な産業基盤、電気トラックの早期導入、高速道路の充電通路への多額の投資が市場の着実な拡大を推進しています。

アジア太平洋地域

アジア太平洋地域はトラックメガワット充電市場で 2 番目に大きなシェアを保持しており、予測期間中に 35.2% の CAGR で成長すると予測されています。急速な工業化、電子商取引の拡大、電動モビリティに対する政府の強力な支援により、大型電動トラックの需要が高まっています。中国、日本、韓国などの国々は、充電インフラとバッテリー技術に多額の投資を行っています。国内の製造能力の向上と大規模な車両電化の取り組みにより、地域全体での導入がさらに加速します。

中国のトラックメガワット充電市場

2026 年の中国市場は約 2 億 1,000 万米ドルと推定され、世界収益の主要なシェアを占めます。政府の強力な支援、大規模商用車EVインフラの急速な拡大により、メガワット充電器の採用が加速しています。

北米

北米は、ゼロエミッション貨物輸送とそれを支援する規制枠組みへの投資の増加により、第 3 位の市場となっています。特に米国では、連邦および州レベルの奨励金が電気トラックと充電インフラの導入を奨励しています。物流ネットワークの拡大とパイロットメガワット充電回廊プロジェクトが、地域市場の成長を後押ししています。 OEM、電力会社、充電プロバイダー間の戦略的パートナーシップにより、主要な貨物ルート全体へのインフラ展開も促進されています。

私たち。 トラックのメガワット充電市場

2026 年の米国市場は約 1 億 6,000 万米ドルと推定され、世界の収益の大きなシェアを占めます。連邦政府の資金提供プログラム、物流電化の進展、試験的なメガワット充電回廊が大規模なインフラ開発を支えています。

中東とアフリカ

中東およびアフリカ市場は発展段階にあり、電気トラックと充電インフラが徐々に導入されています。特に UAE とサウジアラビアでは、持続可能性に重点を置いた政府の取り組みが初期段階の導入を支援しています。への投資スマートシティ物流ハブはメガワット充電ソリューションの機会を生み出しています。ただし、グリッドの準備が限られていることとインフラストラクチャのコストが高いため、将来的には大規模な導入が遅れる可能性があります。

ラテンアメリカ

ラテンアメリカでは、物流活動の増加と持続可能な輸送への注目の高まりにより、着実な成長が見られます。ブラジルやメキシコなどの国は、排出ガスと燃料依存を削減するための電動モビリティ ソリューションを模索しています。パイロット プロジェクトと官民パートナーシップが、充電インフラの初期展開をサポートしています。導入はまだ初期段階にありますが、規制支援の改善と都市貨物の電化傾向により、将来の需要が促進されると予想されます。

競争環境

主要な業界プレーヤー

市場競争を激化させる技術の進歩と戦略的パートナーシップ

トラックのメガワット充電市場の特徴は、確立された電気機器メーカー、充電ソリューションプロバイダー、新興テクノロジー企業が高出力充電エコシステムの構築を目指して競争していることです。 ABB、シーメンス、テスラ、ケンパワー、アルピトロニックなどの主要企業は、効率と拡張性を強化した超高速充電システムの開発に注力しています。企業は、出力能力の向上、充電時間の短縮、次世代大型電気トラックとの互換性の確保を目的として研究開発に多額の投資を行っており、技術的地位を強化しています。

市場参加者は、インフラストラクチャの導入を加速し、地理的範囲を拡大するために、フリート事業者、OEM、エネルギープロバイダーとの戦略的提携をますます深めています。パートナーシップ、合弁事業、パイロットコリドープロジェクトは、早期に市場での存在感を確立するための一般的な戦略です。さらに、企業はソフトウェア統合を重視しており、スマートエネルギーサービスを差別化するための管理とグリッドの最適化。新規参入者や地域のプレーヤーがイノベーション、コストの最適化、充電ネットワークの世界的な拡大に注力するため、競争の激しさはさらに高まることが予想されます。

プロファイルされた主要なトラックメガワット充電会社のリスト

- ABB E-モビリティ(スイス)

- シーメンス(ドイツ)

- テスラ(米国)

- ヘリオックス(オランダ)

- ケンパワー(フィンランド)

- アルピトロニック(イタリア)

- デルタ電子(台湾)

- ミレンス(オランダ)

- シェル リチャージ (イギリス)

- bpパルス(イギリス)

- オン(ドイツ)

- エネルXウェイ(イタリア)

- ダイムラートラック(ドイツ)

- ボルボグループ(スウェーデン)

- トラトングループ(ドイツ)

主要な産業の発展

- 2026 年 3 月:ABBは、超急速充電と高度なグリッド統合機能で長距離電気トラックをサポートすることを目的として、欧州の主要貨物輸送路全体に次世代メガワット充電システムを導入すると発表した。。

- 2026 年 3 月:テスラは、米国で同社の電気トラック「セミ」の顧客向けに初のメガチャージャー充電ステーションを開設した。テスラは、2026 年までに 37 か所にトラック用充電器を開設する予定です。最初の公的にアクセス可能な充電器がカリフォルニアで稼働したと伝えられています。同社はこの展開をソーシャルメディアで発表した。

- 2025 年 12 月:ケンパワーは、北欧の物流フリートにメガワット充電ソリューションを供給する大型契約を獲得し、充電効率を高め、地域の電化目標をサポートしました。

- 2025年11月: オーストリアのシーメンス AG と OMV AG は、CO 削減に向けた協力協定を締結しました2大型車両の交通および物流業務を行う企業によって発生する排出量。これが、シーメンス AG と OMV AG の間の覚書が達成することを目指していることです。両社は、持続可能なモビリティ要件を満たす将来のいわゆる eDepot に革新的で安全な充電ソリューションを提供する予定です。これらは、特に輸送および物流部門のフリート運営者に多くの利点をもたらします。

- 2025 年 11 月:アルピトロニックは、ヨーロッパ全土の大型商用車をターゲットとして、メガワットの充電規格をサポートできる高出力充電プラットフォームを発売しました。

- 2025年10月: ChargePoint は、スケーラブルなインフラストラクチャとスマート エネルギー管理ソリューションに焦点を当て、電気トラック向けに調整されたメガワット充電アーキテクチャの開発を発表しました。

- 2025年9月:シェル・リチャージはフリート・オペレーターと提携して、ヨーロッパの主要な物流ルートに沿って大容量充電ハブを展開し、電気貨物輸送の採用を加速しました。

レポートの範囲

トラックメガワット充電市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 33.8% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント別、充電タイプ別、出力別、アプリケーション別、最終用途別、地域別 |

| コンポーネント別 |

|

| 充電タイプ別 |

|

| 出力別 |

|

| アプリケーション別 |

|

| 最終用途別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 5 億 4,000 万米ドルで、2034 年までに 96 億 5,000 万米ドルに達すると予測されています。

2025 年のヨーロッパの市場価値は 2 億 2,000 万米ドルでした。

市場は2026年から2034年の予測期間中に33.8%のCAGRを示すと予想されています

デポ充電セグメントは、電力出力で市場をリードしました。

厳しい排出規制と脱炭目標が市場の成長を推進します。

ヨーロッパが市場で最大のシェアを占めました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。