電気自動車充電ステーション市場規模、シェア及び業界分析:充電器タイプ別(急速充電器と普通充電器)、用途別(商業用と住宅用)、コネクター別(J1772、メネケス、GB/T、CCS1、チャデモ、CCS2、テスラ)、 レベル別(レベル1、レベル2、レベル3)、車両タイプ別(乗用車と商用車)、推進方式別(BEVとPHEV)、地域別予測、2026-2034年

電気自動車充電ステーションの市場規模と将来展望

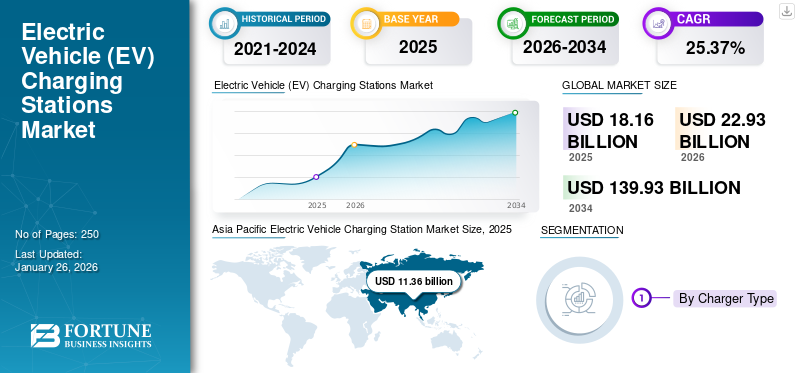

世界の電気自動車充電ステーション市場規模は、2025年に181億6,000万米ドルと評価された。市場は2026年の229億3,000万米ドルから2034年までに1,399億3,000万米ドルへ成長し、予測期間中に25.37%のCAGRを示すと予測されている。アジア太平洋地域は2025年に62.56%の市場シェアを占め、電気自動車充電ステーション市場を支配した。

電気自動車充電ステーションは、電気自動車の充電に必要なインフラを提供し、住宅地、商業施設、公共施設において交流充電(AC)および直流充電(DC)のオプションを提供します。乗用車および商用電気自動車向けに広く導入されているこれらのステーションは、クリーンなモビリティを実現し、二酸化炭素排出量を削減します。市場は、電気自動車の急速な普及、政府のインセンティブ、充電ネットワークの拡大によって牽引されています。超高速充電器、スマート接続性、 再生可能エネルギー 統合といった技術革新が成長をさらに加速させている。自動車メーカー、電力会社、インフラ提供事業者からの投資増加に加え、V2G(Vehicle-to-Grid)技術などの革新により、電気自動車充電ステーションは持続可能な交通手段と次世代エネルギーエコシステムの重要な基盤として位置づけられている。

電気自動車充電ステーション市場の主要プレイヤーには、ABB、ChargePoint、シュナイダーエレクトリックSE、 シーメンスAGなどが挙げられる。これらの企業は高性能充電インフラの拡充、超高速DC充電技術の推進、スマート エネルギー管理システムの統合に注力している。自動車メーカー、電力会社、政府との戦略的提携に加え、デジタルプラットフォーム、相互運用性、再生可能エネルギーによる充電への投資が、彼らのグローバル市場での存在感を強化しています。イノベーション、拡張性、持続可能性への重点的な取り組みにより、電気モビリティとネットゼロ輸送エコシステムへの加速する移行を支援するリーダーとしての地位を確立しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の電気自動車充電ステーション市場の洞察

日本では、持続可能なモビリティへの移行が加速する中、電気自動車(EV)の普及に伴い充電インフラの整備が急務となっています。高度な電気自動車充電ステーション(EVCS)ソリューションの導入により、効率的な運用、利用者満足度の向上、そしてエネルギー管理の最適化が可能となります。日本企業や自治体が環境意識と技術革新を重視する中、EVCS市場はスマートで持続可能な都市・交通インフラの構築に不可欠な要素となっています。

市場動向

市場推進要因:

電気自動車販売台数の増加が市場成長を牽引

電気自動車の販売台数の急増と新車市場への浸透深化は、充電インフラにとって強力な成長要因である。EVの普及が進むにつれ、公共・私有充電ポイントへの需要が高まる。この相乗効果によりネットワーク効果が生まれる:EVが増えれば充電需要が増加し、インフラ整備のインセンティブが高まり、充電航続距離リスクが低下する。これがEV普及をさらに加速させる。

2025年8月時点で、世界のEV販売台数は年初来累計1,070万台に達し、前期比27%増となった。2025年7月、中国EV市場は引き続き主導的地位を維持し、2024年のEV販売台数は前年比約40%増加、国内新車販売全体のほぼ半数をEVが占めた。2025年1月、中国は下取り補助金制度を延長し、旧型車両からEVへの買い替え購入者に対し2,750米ドルを支給。この措置がEV購入をさらに刺激し、充電インフラ需要を喚起した。

自動車電動化を後押しする政府政策の増加が市場成長を牽引

自動車電動化を支援する政府政策の増加は、世界の電気自動車充電ステーション市場における主要な成長要因である。世界各国政府がゼロエミッション目標の達成を加速させる中、補助金、税制優遇措置、インフラ助成金、規制義務といった政策支援がEV普及を直接促進し、結果として充電インフラの必要性を高めている。

市場の制約要因:

電気自動車充電ステーション設置の初期コストの高さが市場成長を阻害する可能性

EV充電ステーションの設置に伴う高い初期費用は、依然として世界市場の成長を抑制する主要因である。充電ネットワークの構築には、設備・建設・送電網のアップグレード・許可取得などへの多額の設備投資(CAPEX)が必要であり、短期的な収益性が不透明な場合が多い。この課題は、EV普及が初期段階にある新興市場で特に深刻であり、設置済み充電器の利用率が低く、収益化が遅れる結果となっている。許可取得など多額の設備投資(CAPEX)を必要とし、短期的な収益が不確実な場合が多い。この課題は、EV普及がまだ初期段階にある新興市場で特に深刻であり、設置された充電器の利用率が低く、収益化の遅れを招いている。

典型的な設置費用は、充電器の種類や地域によって大きく異なる。プロジェクト総費用は、必要なハードウェアの数、用地整備、設置、送電網接続、保守など様々な要因に起因する。さらに、ネットワーク事業者はソフトウェア管理、電力料金、サービス保守などの継続的な運営経費(OPEX)にも直面する。2025年7月、カルナータカ州政府(インド)は、民間企業からの入札がなかったことを受け、2,500基の公共EV充電ステーション設置計画を中止した。その理由として、高い設置コスト、限られた利用可能性、低い投資収益率が挙げられた。これは、多額の初期費用と不確実な需要による投資家の躊躇を浮き彫りにしている。

市場機会:

Vehicle-to-Grid(V2G)および双方向充電技術の成長は変革的な機会を示す

Vehicle-to-Grid(V2G)および双方向充電技術の成長は、世界市場における変革的な機会を意味します。これらの技術により、EVは電力網からエネルギーを引き出すだけでなく、それを供給することも可能となり、車両を移動可能なエネルギー資産へと変えます。この二重機能は、電力網のバランス調整、再生可能エネルギーの統合、エネルギーコストの最適化を支援し、電力会社、自動車メーカー、充電ポイント事業者向けの新たなビジネスモデルを創出します。2023年1月のシミュレーション研究では、双方向V2Gが従来のスマート充電と比較して最大18%の追加コスト削減を実現可能であることが判明し、その経済的潜在力を裏付けている。

電気自動車充電ステーション市場の動向:

急速・超急速充電ネットワークの急速な拡大が市場動向を加速

急速・超急速充電ネットワークへの移行は、EV充電インフラ分野で最も顕著かつ強力なトレンドの一つである。これらのステーションは150kW、250kW、350kW以上の大幅な高出力を供給し、充電時間を大幅に短縮する。これにより、ユーザーが長時間充電を躊躇する滞留時間の障壁が低減され、EVは従来の給油とより競争力を持つようになる。

高速充電ステーションの普及が進むことで、EVドライバーは長距離移動や突発的な旅行に自信を持てるようになる。特に高速道路沿線に十分な充電インフラが整備されればなおさらだ。さらに、複数の高出力充電器を備えたハブ型ステーションは、事業者にとって高い処理能力、効率的な利用率、規模の経済効果をもたらす。2025年4月、 中国が年末までに北京に1,000基、重慶に追加で4,000基の超急速充電ステーションを設置する計画は、主要EV市場において超急速インフラが国家的な優先課題として位置付けられていることを示している。

スマート&コネクテッド充電インフラの台頭が市場発展を促進

単なる充電能力を超え、充電エコシステムは急速にスマートで接続された充電インフラへと進化している。充電器、ネットワーク、電力系統が知的に連携するこの環境では、動的負荷管理、リアルタイム通信、デマンドレスポンス、価格最適化、予知保全が可能となり、電力系統や再生可能エネルギーとの統合性が向上する。

こうした接続性により、充電事業者は負荷をオフピーク時間帯に移行させ、電力系統の制約に基づいて充電電力を調整し、高コストな系統アップグレードを回避できる。ユーザーにとっては、エネルギーコストの削減、信頼性の向上、よりスムーズな体験につながる。系統事業者にとっては、スマート充電の普及が柔軟性を高め、変動性のある再生可能エネルギーの統合を支援する。2025年8月、ev.energyは、よりスマートなEV充電により、2035年までに米国の家庭の光熱費を最大10%削減できる可能性があると指摘した。と予測し、その主な要因として接続システムによる負荷シフトと最適化を挙げています。

市場の課題:

標準化と相互運用性の欠如が市場成長を阻害

標準化と相互運用性の欠如は、充電コネクタ、通信インターフェース、決済システム間の互換性問題を引き起こし、電気自動車充電ステーション市場の成長を妨げている。この断片化により、ユーザーが異なるネットワークにシームレスにアクセスする能力が制限され、利便性が低下し、EVの普及が阻害されています。2025年7月、Driivzの分析によると、充電失敗の約45%は車両と充電器間のソフトウェアプロトコルの不一致が原因でした。

[8XXQWsxcyg]

セグメント分析

充電器タイプ別

充電時間短縮への消費者需要の高まりが急速充電器の需要を促進

車両タイプに基づくセグメンテーションでは、市場は急速充電器と低速/中速充電器に分類される。

急速充電器は、充電時間短縮と長距離移動の利便性向上を求める消費者需要の高まりを背景に、世界のEV充電ステーション市場において支配的かつ最も成長が速いセグメントである。2025年3月、EVgoとトヨタは複数車両同時対応可能な350kW超高速充電器を備えた共同ブランド充電ステーションを立ち上げ、ネットワーク拡張と相互運用性への取り組みを実証した。2025年第2四半期には米国で4,200基以上の新規DC急速充電ポートが追加され、 これは四半期ベースで過去最高の導入数であり、高出力インフラへの投資加速を反映している。政府と民間事業者は、アクセシビリティ向上、航続距離不安の軽減、ステーション利用率向上のため、高速道路沿いや都市ハブへの急速充電回廊設置を優先し続けており、このセグメントは容量拡大と技術革新の両面で最も収益性の高い分野となっている。

用途別

公共・フリート充電ネットワークの大規模展開が商用セグメントを牽引

用途別では、市場は商用と住宅用に分類される。

商用セグメントは世界の電気自動車充電ステーション市場を支配しており、公共・フリート充電ネットワークの大規模展開により、最も高いCAGRで成長すると予測される。2025年6月、EVgoとトヨタは米国全土に超高速充電ステーションの共同ブランドネットワークを展開し、350kW充電器を装備して一般ユーザーとフリート車両に効率的なサービスを提供した。同様に、2025年4月には中国国家電網公司が、バス支援を目的とした公共充電インフラの全国展開を発表した。同様に、2025年4月には中国国家電網公司が、バス・タクシー・物流車両向け公共充電インフラの全国展開を発表した。フリート電動化、ライドシェアサービス、商業物流の電動化進展が、世界的に高容量公共充電ハブへの大規模投資を牽引している。

コネクタ別

強力な政府標準化と広範な導入がGB/T需要を牽引

コネクタ別では、市場はJ1772、メネケス、GB/T、CCS1、チャデモ、CCS2、テスラに分類される。

GB/Tコネクタタイプは、世界最大のEV市場である中国における強力な政府主導の標準化と広範な導入により、世界の電気自動車充電ステーション市場を支配している。2025年4月、中国国家発展改革委員会は、北京や上海などの都市で30のV2GパイロットプロジェクトをGB/T互換充電器で拡大する計画を発表した。政府による補助金やGB/Tの強制採用を通じた一貫した支援により、BYD、SAIC、NIOなどの国内EVメーカー間で広範な互換性が確保されている。T互換充電器を用いた30のV2Gパイロットプロジェクト拡大計画を発表した。政府による補助金支援とGB/T規格の義務化を通じた一貫した後押しにより、BYD、SAIC、NIOなどの国内EVメーカー間で広範な互換性が確保され、このコネクタのグローバル市場における優位性が強化されている。CHAdeMOコネクタセグメントは、先進的な双方向電力フローと車両からグリッドへの電力供給 (V2G)機能によって牽引されている。

[0kxfigKArY]

レベル別

超高速DC充電インフラへの需要高まりがレベル3セグメントの優位性を支える

レベル別では、市場はレベル1、レベル2、レベル3に区分される。

レベル3セグメントは市場を支配し、超高速DC充電インフラへの需要増加を背景に最も急速に成長している。2025年3月、 EVgoとトヨタは、複数の車両を同時に充電できるように設計された高出力350kW直流急速充電ステーションを全米で開設した。同様に、2025年4月には中国国家電網公司が北京市に1,000基の超高速レベル3充電ステーションを設置する計画を開始し、都市間接続性を強化している。長距離EV、商用車フリート、公共高速道路ネットワークの拡大が、世界規模での高出力DC充電ステーションの大規模展開を継続的に推進している。

車種別

電気自動車の急速な普及が乗用車セグメントを牽引

車種別では、市場は乗用車と商用車に区分される。

乗用車セグメントは、電気自動車の急速な消費者普及と都市部充電インフラの拡大に支えられ、世界の電気自動車充電ステーション市場を支配している。2025年8月時点で、世界のEV販売台数は年初来1,070万台に達し、前年比27%増となった。これは主に乗用車需要に牽引されたものである。2025年4月、中国 工業情報化省は、個人EVユーザーを支援するため重慶市と北京市に4,000基以上の超高速公共充電ステーションを建設する計画を発表した。住宅・商業・高速道路向け充電施設の普及が、市場需要の主要な牽引役としての乗用車の地位を強化している。商用車セグメントは、物流・公共交通・配車サービス車両の電動化を背景に、世界市場で最も急速に成長している。

推進方式別

堅調な販売動向と公共・民間充電ネットワークの拡大がBEVセグメントを牽引

車両の推進方式に応じた需要に対応するため、市場はBEV(バッテリー式電気自動車)とPHEV(プラグインハイブリッド車)に区分される。PHEVはプラグイン電気自動車とも呼ばれる。

BEVセグメントは電気自動車充電ステーション市場予測期間において支配的であり、最も急速に成長している。このセグメントの成長は、堅調な販売動向と公共・民間充電ネットワークの拡大によって牽引されている。2025年8月、世界のBEV登録台数は850万台を超え、中国、欧州、米国などの市場を牽引役として、EV総販売台数の約80%を占めた。2025年4月、中国工業情報化部は主要都市圏に4,000基の超急速BEV対応ステーションを設置し、全国的なカバー率強化を図る計画を発表した。このBEV普及の急拡大は、世界的に高出力DC充電インフラと統合型スマートグリッドソリューションへの需要を加速させ続けている。

電気自動車充電ステーション市場の地域別展望

地域別では、市場は欧州、北米、アジア太平洋、その他地域に分類される。

アジア太平洋地域

アジア太平洋地域は、積極的な政府政策と大規模なインフラ開発に支えられ、電気自動車充電ステーション市場において主導的地位を維持し、最も急速に成長している。2025年4月、中国国家発展改革委員会は北京、上海、広州などの主要都市で30のV2G(車両から電力網への電力供給)パイロットプロジェクトを開始し、EVインフラ整備における主導的立場を強化した。国家発展改革委員会は、北京、上海、広州などの主要都市で30のV2G(車両からグリッドへの電力供給)パイロットプロジェクトを開始し、EVインフラ整備における主導的立場を強化しました。同様に、2025年9月に開始されたインドのPM E-DRIVE計画では、全国に72,000基の公共充電ステーションを設置するため11億米ドルが割り当てられた。堅調な投資、急速なEV普及、強力な国内製造基盤を背景に、同地域は世界的な電気自動車充電ステーション市場の成長を牽引し続け、充電器設置数と技術進歩において最高水準を維持している。

欧州

欧州は、厳格な排出目標と大規模な公共インフラ資金に牽引され、電気自動車充電ステーション市場で第2位のシェアを占める。2025年7月、欧州委員会は代替燃料インフラ規制(AFIR)の下で8,500万米ドルを配分し、住宅・デポ・公共充電器の設置加速を図った。ドイツ、フランス、オランダなどの主要国は、超高速充電ネットワークへの投資やEV対応建築基準の義務化を進めており、大陸全体で着実な市場成長を支える強力な政策枠組みを構築している。

北米

北米市場は、強力な連邦資金とネットワーク拡張により急速に成長している。2025年8月、米国連邦高速道路局はNEVIプログラムの下で4,200基以上の新たなDC急速充電ポートを追加し、州間高速道路網のカバー率を強化した。ChargePoint、 EVgo、Tesla間の連携と北米充電規格(NACS)の広範な採用により、相互運用性が向上し、地域全体で大規模なインフラ近代化が推進されている。

米国は、大規模な連邦インフラ投資と急速なネットワーク拡大を原動力に、北米市場を支配している。国家電気自動車インフラ(NEVI)プログラムの実施により、全国的な展開が加速し続けている。

その他の地域

その他の地域市場では、EV普及の拡大と再生可能エネルギー連動型充電プロジェクトに支えられ、着実な成長が見られる。2025年7月、アラブ首長国連邦はEVグリーン充電器イニシアチブの第3フェーズを開始し、2026年までに新たな公共ステーションの設置を目標としている。同様に、 2025年3月には、ブラジルの国家電気モビリティ計画がACおよびDC充電器への民間投資を促進し、新興経済国全体でのインフラ拡大を加速させました。

競争環境

主要業界プレイヤー:

高出力DC技術への投資とAI駆動型負荷管理が競争環境を定義

世界の電気自動車充電ステーション市場には、ABB Ltd.、Siemens AG、Schneider Electric SE、 チャージポイント社、EVBoxグループなどが含まれる。これらの企業は、技術的リーダーシップ、製造規模、グローバルな存在感を通じて、市場のかなりの部分を占めている。ABB Ltd.は、大規模な国際的な事業展開、先進的なTerraおよびMegawatt充電プラットフォーム、電力系統および再生可能エネルギーシステムとの強力な統合を有している。シーメンスAGはこれに続き、産業オートメーションの専門知識と、SICHARGEおよびVersiCharge製品ラインを通じたデジタル化された充電ソリューションを活用している。シュナイダーエレクトリックSEは第3位で、スマートエネルギー管理とEVlinkソリューションに注力し、世界中の持続可能なインフラプロジェクトに組み込まれている。これらのトッププレイヤーは、高出力DC技術、AI駆動型負荷管理、オープンネットワーク相互運用性に多額の投資を行っている。また、自動車メーカー、公益事業会社、政府との戦略的提携を通じて拡大し、長期契約を確保している。チャージポイント、EVボックス、ブリンク・チャージング、ケンパワーなど中堅企業は、ソフトウェア革新、予知保全、モジュール式ハードウェア設計を強調し、大手複合企業との差別化を図っている。

主要電気自動車充電ステーション企業一覧:

- Siemens AG (ドイツ)

- イートン (アイルランド)

- ChargePoint Inc. (米国)

- ABB (スイス)

- シュナイダーエレクトリックSE (フランス)

- EVBox(オランダ)

- ケンパワーOyj(フィンランド)

- テスラ・インク(米国)

- ブリンク・チャージング・カンパニー(米国)

- イーオー・チャージング(英国)

業界の主な動向:

- 2025年10月、シーメンスは高速道路や車両基地向けに設計されたメガワット級DC充電システム「SICHARGE FLEX」を発表。480kW~1.68MWの出力を実現し、動的電力分配とモジュラー式ディスペンサーを備え、超高速・複数車両同時充電を可能に。大規模なフリート電動化プロジェクトを支援。OMV社とのパイロット注文を発表。

- 2025年5月、イートンとチャージポイントは業界初の提携を正式化。EV充電プロジェクトの設計・調達・導入を効率化し、イートンの電力機器・サイトサービスとチャージポイントの充電器をターンキーソリューションとしてバンドルすることで、コスト削減と導入期間短縮を実現。

- 2024年12月、チャージポイントとゼネラルモーターズは、オムニポートソリューション(CCS/NACS両コネクタ対応)を採用し、チャージポイントのエクスプレスプラスプラットフォーム(最大500kW)を導入する、全米最大500基の超急速充電ポート設置計画を発表。

- 2024年12月、ChargePointとコロラド州エネルギー局は、コロラド州内に6つのEV急速充電回廊を完成させ、80ポート以上を備えた33のDC急速充電サイトを提供し、州内の回廊カバレッジを倍増させました。

- 2023年9月、シーメンスeモビリティは、テキサス州キャロルトン工場において、VersiCharge Blueレベル2 AC充電器の量産を開始しました。本充電器はオフィス・駐車場・フリートなど幅広い用途向けに設計され、米国調達法(Buy American)に準拠。統合型スマート機能(モバイル設定・クラウド接続)により米国での充電器導入を加速する。

- 2023年1月、ABBはCES 2023で住宅用AC充電器「Terra Home」を発表。再生可能エネルギー優先供給、リモートファームウェア更新、家庭および軽商用車向けスマートグリッド統合などの機能をサポートする。

レポート対象範囲

世界の電気自動車充電ステーション市場分析は、本レポートに含まれる全市場セグメントにおける市場規模と予測に関する詳細な調査を提供します。予測期間中に市場を牽引すると予想される市場動向と市場トレンドの詳細を含みます。技術的進歩、新製品発売、主要な自動車業界の発展、および提携、合併・買収に関する詳細情報を提供します。本市場調査レポートは、主要事業者の市場シェアとプロファイルに関する情報を含む詳細な競争環境も網羅しています。

電気自動車充電ステーション市場の主要セグメント

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは25.37% |

|

ユニット |

価値(10億米ドル)および数量(千単位) |

|

セグメンテーション |

充電器タイプによって

アプリケーションによって

コネクタによって

レベル別

車両タイプごとに

推進によって

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に181億6000万米ドルと評価され、2034年までに1399億3000万米ドルに達すると予測されている。

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)25.37%を記録すると見込まれている。

電気自動車の販売台数の増加とEV普及率の上昇が、世界市場の成長を牽引すると予想される。

アジア太平洋地域は予測期間中に主導的立場にある。

レベル2充電器はレベル1充電器よりも高速な充電速度を提供し、主に家庭、職場、公共充電ステーション向けに設計されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。