固定式電気自動車充電ガンの市場規模、シェア及び業界分析:タイプ別(DC充電ガンとAC充電ガン)、用途別(乗用車と商用車)、地域別予測(2026-2034年)

主要市場インサイト

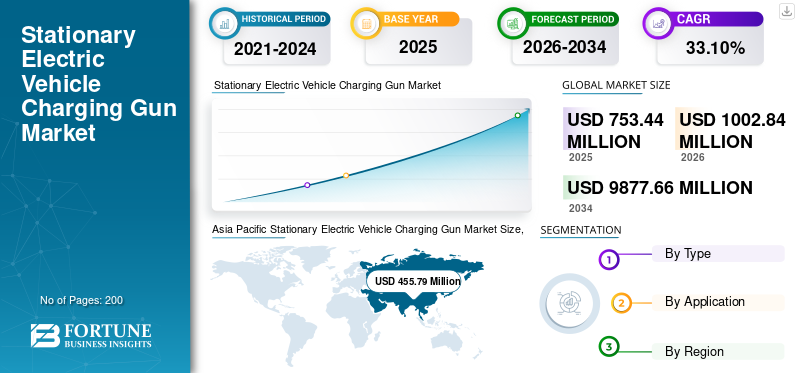

世界の固定式電気自動車充電ガン市場規模は2025年に7億5344万米ドルに達し、2026年の10億284万米ドルから2034年までに98億7766万米ドルへ拡大し、予測期間中に年平均成長率(CAGR)33.10%で成長すると予測される。アジア太平洋地域は2025年に60.49%の市場シェアを占め、固定式電気自動車充電ガン市場を支配した。米国の固定式電気自動車充電ガン市場は大幅に成長し、2030年までに推定3億6070万米ドルに達すると予測されている。

固定電気自動車充電ガンは、外部電源から電気自動車を充電するために使用されるデバイスです。これは、電気自動車に接続する片方にプラグが付いた充電ケーブルと、充電ステーションまたはソケットに接続するもう一方の端のプラグで構成されています。充電ガンは、電気自動車(EV)充電システムの重要なコンポーネントであり、通常、電力グリッドからEVに電力を移動するためにEV充電ステーションで使用されます。

いくつかの固定EV充電銃が市場にあり、それぞれが特定のタイプのEVおよび充電システム用に設計されています。一部の充電銃はあらゆる種類の電気自動車と互換性があり、他の充電は特定のモデルやブランドで使用するように設計されています。固定電気自動車充電銃には、LEDインジケーター、組み込みの安全装置、充電プロセスをリモートで監視および制御する機能などの追加機能も備えている場合があります。

固定電気自動車充電ガンには、過電圧保護、過電流保護、稲妻保護、漏れ保護、出力短絡保護、および1つの充電ユニットの下でその他の保護機能が必要です。このシステムは、リークが発生した場合に登場し、スタンバイと充電中の消費者の安全を保護します。リークプルーフシステムがこの操作を実行します。

可処分所得の増加や新しい車両の購入に関する低金利などの経済的要因は、自動車の販売の増加に大きく貢献しています。カナダ、日本、英国、中国、インド、ドイツ、および米国の電気自動車産業の開発への投資の増加は、銃市場の成長を請求するための静止した電気自動車の成長に貢献しています。たとえば、2023年2月、カナダ政府は、2050年までにゼロ排出目標を達成するためにエンドツーエンドの電気自動車サプライチェーンに投資することを発表しました。

[ohr7kkjcmo]

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の固定式EV充電ガン市場インサイト

日本では、電動車の普及促進政策や充電インフラ拡充への取り組みが加速しており、固定式EV充電ガンの需要が着実に高まっています。特に、公共充電ステーション、商業施設、集合住宅、企業の業務用拠点など、多様な設置環境に対応できる高信頼性・高耐久性の製品が求められています。また、高出力急速充電への移行や、安全性向上を目的とした温度監視、過電流保護、ロック機構などの高度な保護技術の採用も拡大しています。さらに、日本の電動車市場では、充電時間の短縮やユーザビリティ向上が重要視されており、効率性と操作性を両立した充電ガンの設計が評価されています。こうした技術進化と市場ニーズの変化に応えることで、国内外の充電インフラ整備における競争力強化と新たなビジネス機会が期待されます。

最新のトレンド

高速充電技術の採用は、市場開発を加速すると予想されています

EV充電ガン市場で継続的な重要な傾向の1つは、高速充電技術の採用の増加です。高速充電により、EVの所有者は大幅に高い電力で車両を充電し、充電時間を短縮し、利便性を高めることができます。いくつかの要因がこの傾向を促進します。充電インフラストラクチャは、より速い悔しさの速度に対応するために進化しています。レベル3充電とも呼ばれるDC高速充電ステーションは、より一般的になり、従来のレベル2充電ステーションよりも高い出力を提供しています。これらの高速充電ステーションは、短期間でEVバッテリーにかなりのエネルギーを供給し、充電時間を大幅に短縮できます。

進行中の進歩EVバッテリーテクノロジーは、大容量のバッテリーの開発につながりました。これらの大容量のバッテリーは、より多くのエネルギーを保存することができ、より長い運転範囲が可能になります。ただし、これらのバッテリーを従来の充電速度で充電するのは時間がかかる場合があります。高速充電テクノロジーは、EV所有者が大容量のボロボロのモートを迅速に充電できるようにすることにより、これらの課題に対処し、長距離旅行をより便利にします。たとえば、2022年10月、フィホンの子会社であるZerova Technologiesは、Four Gun Chargerのプロトタイプを立ち上げました。超高速充電器はコンパクトで、単一のボディの前面と背面に独立した左右の充電器が特徴です。充電器は、CCS-1、CCS-2、Chademo、およびGB充電基準をサポートしています。 4ガンの超高速充電器は、10分で75 kWhのバッテリーで車両に充電します。

全体として、高速充電テクノロジーを採用する継続的な傾向は、EV充電ソリューションの技術的進歩を促進します。バッテリーの容量が増加し、消費者の期待が進むにつれて、高速充電はEV所有者にとって重要な機能になり、高速充電が可能な充電銃の需要を促進します。これにより、予測期間にわたって市場の発展が向上します。

運転要因

電気自動車が市場を発展させるための採用と需要の増加

静止EV充電銃市場を駆動する重要な要因は、世界中の電気自動車の採用と需要の増加です。より多くの人々が電気自動車に切り替えて炭素の足跡を減らし、気候変動の影響を軽減するにつれて、便利で効率的な充電インフラストラクチャの必要性が高まります。世界中の政府は、の採用を促進するための政策と規制を実施しています電気自動車。これらのイニシアチブには、補助金、税制上の優遇措置、請求インフラストラクチャの設置が含まれます。このようなサポートは、消費者と企業が電気自動車に投資することを奨励し、銃を充電する需要を急増させます。たとえば、インフレ削減法(IRA)の下で、米国政府は、電気自動車の購入を好む消費者に最大7,500米ドルの助成金を支給しています。これにより、電気自動車の市場が向上し、道路上のEVの販売を生み出します。これらの車両のサービスに必要なインフラストラクチャは、充電ステーションと銃の需要を促進します。

電気自動車(EV)の販売は、近年着実に増加しています。より多くの電気自動車が路上にあると、充電ステーションと互換性のある銃の需要が増加します。充電銃の製造業者とサプライヤーは、さまざまな充電ニーズに応えるためにさまざまな充電ガンモデルを生産することにより、この需要を満たすように動機付けられています。たとえば、2022年には、国際エネルギー機関(IEA)によると、バッテリー電気自動車(BEV)の売上は2021年と比較して約58.7%増加しました。2022年には、販売されているBEVの数は約730万台でした。 2021年には、約460万台が販売されました。電気自動車の需要のこの急速な成長は、効率的な充電ソリューションの要件を生み出し、最終的に充電銃の必要性を促進し、市場の成長を促進します。

抑制要因

標準化された充電インフラストラクチャとワイヤレス充電の欠如は、市場の成長を妨げます

固定電気自動車充電ガンの市場成長を妨げるという重要な制約の1つは、標準化された充電インフラストラクチャの欠如です。さまざまな国、地域、さらには充電ネットワークでさえ、EV充電に異なるタイプのコネクタを使用する場合があります。一般的なコネクタタイプには、Chademo、CCS(充電システムを組み合わせて)、テスラ独自のコネクタが含まれます。この標準化の欠如は、さまざまな充電ステーションにアクセスするために異なる銃またはアダプターを必要とするEV所有者にとって課題を生み出します。ユーザーにとっては不便でイライラする可能性があり、EVの採用を遅くします。 EV充電インフラストラクチャは、レベル1(標準家庭用アウトレット)、レベル2(240ボルトAC充電)、DC高速充電など、さまざまな充電速度と電力レベルを提供します。ただし、すべてのEVモデルがすべての充電速度や電力レベルをサポートするわけではありません。この矛盾は、高速充電オプションにアクセスできないEV所有者に制限を生み出します。また、さまざまな電力レベルと充電速度に対応する必要がある充電銃の設計と生産を複雑にします。

さらに、電気自動車用のワイヤレス充電技術は、電気自動車充電インフラストラクチャの新興エリアです。充電パッドまたはプレートの上に駐車するだけで車両が充電できるようにすることにより、物理的なコネクタと充電銃の必要性を排除します。ワイヤレス充電技術が成熟し、より広範な採用を獲得するにつれて、充電銃メーカーは市場で維持するための代替オプションを見つける必要がある場合があります。ワイヤレス充電テクノロジーは、将来の充電銃の需要を減らす可能性があり、予測期間にわたって市場の成長を抑制する可能性があります。

セグメンテーション

タイプ分析による

[fpoiwiggg4]

電気自動車の販売の増加により、支配するAC充電ガン

市場は、タイプに基づいてAC充電ガンとDC充電ガンにセグメント化されています。

AC充電ガンセグメントは、2022年に主要な市場シェアを保有していました。AC充電銃は、DC充電銃よりも安価で維持が容易であるため、市場を支配しています。 AC充電ガンは、ほとんどの人が簡単にアクセスできるため、このセグメントで支配的です。さらに、AC充電ガンは、他の波形よりも感電を引き起こす可能性が低い正弦波で電力を供給するため、DC充電ガンよりも安全であると考えられています。これらの要因は、予測期間中にAC充電ガンセグメントを支配します。

DC充電ガンセグメントは、EV局所充電ガン市場で最も急成長しているセグメントです。電気自動車をDC充電ステーションに接続して、高速充電を行います。 AC電源をオンボード充電器内のDC電源に変換するAC充電ガンとは異なり、DC充電ガンは高電圧DC電源をEVのバッテリーに直接配信し、充電速度を高速化します。 DC充電ガンは、異なる地域や異なるEVメーカーが使用する特定のDC充電基準とコネクタに準拠するように設計されています。最も一般的なDC充電コネクタは、充電システムとChademoの組み合わせです。 DC充電ガンは、主に高速道路、ショッピングモール、および外出先のEV所有者の充電時間を最小限に抑えるために迅速な充電が必要な他の場所に沿って公共の充電ステーションに設置されています。世界中のさまざまな政府によるEV充電インフラストラクチャへの投資の増加により、DC充電銃の需要が高まりました。たとえば、2023年2月、米国政府は、2030年までに米国の高速道路に沿って500,000の電気自動車充電器を開発する計画を発表しました。

アプリケーション分析による

車両の生産の増加により、市場を推進するための乗用車

アプリケーションにより、市場は乗用車や商用車に断片化されます。

乗用車セグメントは、予測期間中に市場を支配すると予想されています。電気自動車市場に高度な技術が導入されているため、電気乗用車は急速な成長を遂げています。政府のインセンティブの増加、環境規制、持続可能な輸送への関心の高まりは、予測期間中に電気乗用車の需要を増やすことが期待されています。たとえば、子会社として、カナダ政府は、BEVの場合は最大3,700米ドル、プラグインハイブリッド電気自動車の場合は最大1,800米ドルの補助金です。さらに、世界の燃料価格の上昇により、乗用車の需要が高まっています。この要因は、予測期間中に固定電気自動車充電銃の需要を増やすと予想されます。

商用車セグメントは、予測期間中に大幅に成長すると予想されます。商業用電気自動車の需要の増加や政府の支援などの要因は、バス、トラック、ピックアップ、バンなどの商用電気自動車の補助金や税控除を通じて、予測期間を通じて成長を促進し続けると予想されます。車両充電インフラストラクチャの拡大への国家投資の増加は、需要の増加のもう1つの理由です商用車。たとえば、米国環境保護庁と高速道路交通安全局は、2021 - 2026年のより安全で手頃な価格の燃費(安全)規則を導入することを提案し、現在の企業平均燃費(CAFE)テールパイプ二酸化炭素排出量基準を改正します。

地域の洞察

[etyygnu0xq]

地理的には、市場は北米、ヨーロッパ、アジア太平洋、および中東とアフリカに分かれています。

アジア太平洋地域は、2022年に静止した電気自動車充電銃市場シェアを支配しました。低コストで原材料と充電銃の大量生産が利用できるようになっています。この地域のメーカーは、より多くの消費者を引き付け、競合他社よりも優位に立つために、技術的に高度な充電銃の開発に焦点を当てています。この地域への政府投資の増加は、アジア太平洋の支配を維持するのに役立つもう1つの要因です。たとえば、2022年8月、中国運輸省(MOT)は、国の高速道路に沿って充電ステーションの増加を発表しました。新しい施設には、2024年までに約2,000万台の新しいエネルギー車にサービスを提供する能力が必要です。政府は、グリーンモビリティの採用に非常に焦点を当てています。

ヨーロッパは、2050年までに炭素排出量を削減するために政府が取った措置と燃費効率の良い車両の急速な採用により、市場で2番目に大きい地位を保持することが期待されています。欧州委員会は、この目標を達成するためのいくつかの新しい立法提案を発表しました。人口とGDPに応じて、新しいクリーンバスの全国目標は、2025年には24%から45%、2030年には33%から65%の範囲です。たとえば、閣僚評議会の承認後、ベルギーはベルギーの水素ビジョンと戦略を発表しました。このポリシーは、主に国の輸送部門を含む水素電化の3つのセクターに焦点を当てています。したがって、国は2050年までに、輸送のために水素に依存し、CO2ニュートラルになると想定しています。

北米はまた、世界市場で有利な成長を示すと予想されています。国際クリーントランスポートカウンシルによると、米国は電気自動車の3番目に大きい市場であり、2019年には約320,000台の新しい車両が販売されています。電気自動車の購入に対する税制上の利点など、政府の資金とインセンティブは、充電ステーションの需要を高めます。たとえば、2020年に、ミネソタ公害防止局(MPCA)は、公共の場所や職場に最大22のデュアルポートレベル2 EV充電ステーションを設置するために170,000米ドルの助成金を発表しました。同様に、2020年に、カナダのタイヤは、2020年末までに全国の90カナダタイヤ小売店で55レベル2の充電器とともに約240の高速充電器のネットワークを開設する計画を発表しました。この要因は、予測期間中に北米の電気自動車の固定充電銃の需要を増やす可能性があります。

主要業界のプレーヤー

企業は、競争力を獲得するために、パートナーシップ、買収、およびR&D投資に焦点を当てています

一部の大手企業は、重要な戦略的決定、堅牢な製品ポートフォリオ、市場シェアの支配により、銃市場を充電する世界的な電気自動車充電を支配しています。これらには、より広範な地理的存在と持続的なR&Dを備えたいくつかの主要企業が含まれ、その結果、安全な規制当局の承認が得られます。

Zhejiang Yonggui Electric Equipment Co.、Ltd。は、中国および国際的にコネクタの研究開発、製造、販売に従事しています。 Yonggui(Zhejiang Yonggui電力機器)は、電子機器と電気機器を生産しています。同社には、いくつかの独立した技術研究開発センターがあり、専門的な研究開発能力と設計機能があります。

プロファイルされた主要企業のリスト:

- Zhijiang Yonggui Electric Impority Co.、Ltd。(中国)

- Avic Jonhon Optronic Technology(中国)

- Shenzhen Woer Heat -Shrinkable Material Co.、Ltd(中国)

- フェニックスの連絡先(ドイツ)

- 蘇州は相互接続システムを復活させる(中国)

- Shenglan Technology(中国)

- ebusbar(中国)

- Nanjing Kangni Mechanical&Electrical Co Ltd(中国)

- Shenzhen Lilutong Electronic Technology Co.、Ltd。(中国)

- Weihai Honglin Electronic Co.、Ltd(中国)

- AG Electrical Technology Co.、Ltd。 (中国)

- Fisher Electronic Technology Co.、Ltd。(中国)

- Nanjing Kedsen Technology Co.、Ltd。(中国)

- Sinbon Electronics Co Ltd(台湾)

- Ningbo Juyi New Energy Technology Co.、Ltd(中国)

- Hyperion Chargers Pvt。 Ltd(インド)

主要な業界開発:

- 2023年7月 - - EVGOは、北米の充電基準(NACS)の展開を拡大する計画を発表しましたEV充電コネクタ米国中の高速充電器用

- 2023年6月 - - Blink Charging Co.、ChargePoint、およびTritiumは、EV充電器で充電システム(CCS)を組み合わせたテスラのコネクタを提供します。

- 2023年6月 - - Teslaは、米国中に標準のEV充電器ポートを設置することを目指して、国内のすべての自動車メーカーがテスラのコネクタ設計を使用できるようにすることで達成できます。

- 2023年4月 - - Phoenixの連絡先は、Charx Connect Professionalファミリーの新しいHPC充電ケーブルをPhoenixコンタクトから導入し、永続的な375 kWで安全な高出力充電を可能にし、冷却は必要ありません。 CCS充電ケーブルは、コスト集約型の液体冷却を必要としません。代わりに、彼らは4 x50mm²のより大きな導体断面を持っています。

- 2022年1月 - - Phoenixの連絡先は、北米のCCSタイプ1充電基準で現在利用可能になった超高速高電力充電(HPC)のためにCharx Connect DC充電ケーブルを導入しました。水冷式CCS充電ケーブルは、取り扱いと安全性を損なうことなく、最大500 kWの永久充電額に到達します。

報告報告

調査レポートは、詳細な市場分析を提供し、大手企業、車両の種類、製品タイプなどの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの33.1%のCAGR |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

タイプごとに

|

|

アプリケーションによって

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は7億5344万米ドルであった。

市場は、予測期間(2026-2034)で33.1%のCAGRで成長する可能性があります。

乗用車セグメントは、予測期間中に主要なセグメントになると予想されます。

Avic Jonhon Optronic Technology、Zhejiang Yonggui Electric Equipment Co.、Ltd。、およびPhoenixの連絡先はトッププレーヤーです。

アジア太平洋地域は、最高の市場シェアを保持すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。