電気自動車車載充電器市場規模、シェア及び業界分析:推進方式別(BEVとPHEV)、出力別(20kW未満と20kW超)、車種別(乗用車と商用車)、地域別予測(2026-2034年)

主要市場インサイト

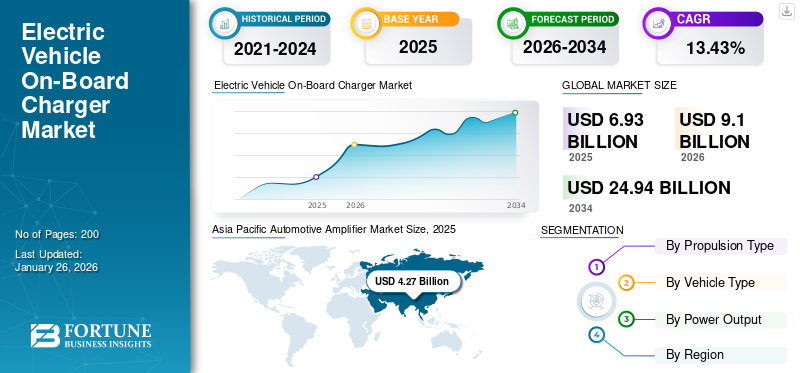

世界の電気自動車車載充電器市場規模は2025年に69億3000万米ドルと評価され、2026年の91億米ドルから2034年までに249億4000万米ドルへ成長し、予測期間中に13.43%のCAGRを示すと予測されている。アジア太平洋地域は2025年に61.58%の市場シェアを占め、業界を主導した。

電気自動車オンボード充電器は、外部電源(AC)を外部の電源(通常は充電ステーションまたはアウトレット)から変換する主な目的を果たす重要なコンポーネントであり、車両の充電して直流(DC)になります。 バッテリー パック。それは、外部電源と車両のエネルギー貯蔵システムとの間のインターフェースとして機能します。充電器には、変換プロセスを効率的に管理するために、ダイオード、トランジスタ、コンデンサ、インダクタなどの電子コンポーネントが含まれています。これらのコンポーネントは、電気の流れを調節し、電圧レベルを調整し、最適な充電条件を維持します。市場の成長は、環境への懸念の増加、バッテリーコストの低下、政府のインセンティブ、充電インフラストラクチャの拡大に起因しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の電気自動車オンボードチャージャー市場インサイト

電動化が加速する日本では、車両性能と充電効率を左右するオンボードチャージャーが重要性を増しています。世界市場での高出力化、軽量化、スマート制御の進化は、日本のEV技術競争力を一段と高める追い風となっています。

電気自動車用車載充電器市場の主なポイント

- 2025年の市場規模:69億3000万米ドル

- 2026年の市場規模:91億米ドル

- 2034年までの市場規模予測:249億4000万米ドル

- 2026年から2034年までの年平均成長率(CAGR):13.43%

- アジア太平洋地域は、2025年までに電気自動車用車載充電器市場で61.58%のシェアを占め、圧倒的な存在感を示した。

- 電気自動車(BEV)セグメントは、2026年には66.73%のシェアで市場をリードすると予測されている。

- 20kWを超える出力セグメントは、2026年には世界市場の52.88%を占めると予想されている。

アジア太平洋地域

アジア太平洋地域は2025年に42億7000万米ドルの市場規模となり、世界市場の61.58%を占めた。また、電気自動車(EV)普及に向けた取り組み、都市化、スマートシティ開発の進展により、2026年には56億3000万米ドルに成長すると予測されている。

ヨーロッパ

欧州の市場規模は2025年に16億3000万米ドルに達し、世界市場シェアの23.48%を占めると予測されており、排出ガス規制とEVインフラの成長に支えられ、2026年には21億3000万米ドルに達すると見込まれている。

北米

北米は2025年に7億6000万米ドルの市場規模となり、世界市場の10.98%を占めた。技術革新と電気自動車の普及により、2026年には9億8000万米ドルに達すると予測されている。

私たち

米国市場は2026年までに8億6000万米ドル規模に達すると予測されており、電気自動車インフラの拡大とイノベーションに支えられ、著しい成長が見込まれている。

日本

日本市場は、電気自動車と充電技術の普及拡大に支えられ、2026年までに0.08億米ドル規模に達すると予測されている。

続きを読む

市場動向

将来の電気自動車のV2Gの技術的進歩は、市場の成長のための前向きな傾向を設定する

自動車メーカーは、の設計と開発にますます注力し、投資しています 電気自動車、モビリティおよび貨物輸送業界を形成している傾向。したがって、電気自動車上の充電器市場は、EV市場の成長に比例して増加します。現在、ほとんどのEVには一方向のバッテリー充電システムが装備されており、一部の使用はオフボード充電器も使用しています。輸送部門による最近のEV投資の急増は、ワイヤレス、双方向、高速充電器を含む高度な充電技術へのシフトを示しています。

EVSバッテリー充電システムを電源グリッドと統合する簡単なプロセスは、グリッドツー車両(G2V)コンセプトとして知られています。 V2G(車両間)テクノロジーの特徴的な機能は、双方向のパワーフロー能力とスマートグリッドとの通信の要件です。さらに、多数のEVおよびEV充電メーカーが双方向充電ソリューションの追求を開始しています。たとえば、2017年8月に、ヒュンダイモビスは、安全性能が検証された将来のEVSおよびプラグインハイブリッド車(PHEV)の双方向オンボード充電器(V2G)の開発を発表しました。したがって、バッテリー充電技術の進歩は、予測期間中に市場の拡大のための有利な機会を生み出します。

オンデマンドポータブル充電ソリューションの必要性の高まりは、最新の市場動向です

ワイヤレス充電はすでに携帯電話で利用可能であり、電気自動車にも適応しています。車両のバッテリーは、地上ベースの充電器に車両を駐車することで、ワイヤレスで充電できます。このシステムは、ワイヤレス電話充電器の動作を反映していますが、はるかに大規模です。ただし、これらのシステムで転送されるエネルギーの量は、電話充電器のエネルギーよりもはるかに多いため、堅牢で安全でなければなりません。

EVを購入する消費者に対する主な懸念の1つは、範囲不安です。近くの充電ステーションにアクセスせずにバッテリーを使い果たす恐れです。充電機器メーカーは、スマートフォンに似たようなポータブル充電ソリューションを開発しています パワーバンク。

スタートアップである輝きは、モバイルアプリを介してオンデマンドでリクエストできるポータブルで超高速充電ユニットを開発し、いつでもどこでも充電サービスを提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

マーケットドライバー

市場の成長を推進するための電気自動車の販売の急増

2023年と比較して、2024年には電気自動車の販売が10%増加しており、中国は世界有数のEVハブとして浮上し、充電器市場シェアで最大の電気自動車を保持しています。バッテリー技術、特にリチウムイオンバッテリーの進歩により、電気自動車の性能、範囲、手頃な価格が大幅に向上しました。過去10年間のバッテリーコストが着実に減少したことで、電気自動車は従来の内燃機関車両とよりコスト競争的になりました。したがって、EVバッテリーの技術的進歩は需要を促進し、電気自動車の充電器市場の成長市場の成長に貢献しています。

市場の抑制

DC高速充電器の設置の増加は、市場の成長を妨げる可能性があります

DC高速充電は迅速な充電機能を提供しますが、独自の制限セットがあります。 DC高速充電は、インストールと操作により高価です。これらの充電器からの高出力の流れは、余分な負担をかけます 電気自動車のバッテリー。したがって、EVには、充電プロセスを管理するために適切に設計されたバッテリー管理サービス(BMS)が必要です。効果的なBMSがなければ、DC高速充電器を頻繁に使用すると、バッテリーの効率と寿命が低下する可能性があります。ただし、DC高速充電器の最近の技術的進歩は、これらの制限を排除することを目的としており、搭載充電器へのEVの依存度を潜在的に削減する可能性があり、これにより、オンボード充電器の市場成長が妨げられる可能性があります。

EV充電の標準化の欠如

世界の電気自動車の充電器市場の成長に挑戦する主要な要因の1つは、ほとんどの発展途上地域での充電ポイントの不十分さです。定期的にインフラストラクチャの充電の欠如は、電気自動車の所有者に問題を引き起こします。さらに、発展途上国での支援インフラストラクチャの利用可能性は少なくなります。農村部に専用の駐車場がないため、製品の採用を妨げる自宅で電気自動車を充電することが困難です。さらに、高速充電のための標準化された充電ポートの不足、特に30分以内に車両を充電できるものは、問題を悪化させます。さまざまな充電ステーションの価格は、世界の電気自動車上の充電器市場の成長をさらに妨げています。

機会

ワイヤレス電源&ポータブル充電ユニットの使用は、EVの充電インフラストラクチャの技術開発を後押しします

ワイヤレス充電は既に携帯電話で利用でき、電気自動車にも適用できます。車両のバッテリーは、地面に充電器を置いてその場に車を駐車することで、ワイヤレスで充電できます。ワイヤレス電話充電器の充電操作をより大きな規模で往復させます。

ただし、これらのワイヤレスシステムに往復したエネルギーの量は、ワイヤレス携帯電話充電器以上のものであるため、堅牢で安全でなければなりません。カナダに拠点を置くスタートアップであるElixは、EVSのワイヤレス充電技術の開発に成功しました。これは、駐車中に車を充電する充電システムを提供します。

EVを購入する消費者にとっての主な懸念の1つは、範囲不安です。これは、バッテリーが不足し、充電ステーションを十分に近くに見つけないことを恐れています。充電機器メーカーは、充電に使用されていたように、自動車用のパワーバンクを開発しています スマートフォン モバイルアプリから注文できます。

ただし、メーカーは車両充電システムの開発に注力しています。たとえば、2024年10月に、テスラは最近、今後数年間でEVのワイヤレス充電システムを導入している可能性があり、テクノロジーの特許を提出したと発表しました。テスラは、これらのシステムの効率と安全性を向上させることを目的とした新しい特許を担当するワイヤレスEVに向かっています。この技術は最近、Robotaxiの発売により展示されました。

セグメンテーション分析

推進タイプによる

バッテリーの電気自動車の採用の増加は、市場の成長を促進します

電気自動車上の充電器市場は、推進タイプに基づいてBEV(バッテリー電気自動車)とPHEV(プラグイン電気自動車)にセグメント化されています。

BEVは、世界最大の市場シェアをグローバルに保持しており、予測期間中、電気自動車上の充電器市場での主要な地位を維持することが期待されています。 BEVとPHEVの両方に、外部プラグを介して充電される電気モーターが装備されています。ただし、主な運用上の違いは、BEVが完全に電気を搭載しているのに対し、PHEVはバッテリー駆動のモーターと燃料タンクによってサポートされていることです。

PHEVにはICエンジンが含まれているため、バッテリーで使用できるスペースが少なくなり、バッテリーサイズが小さくなります。この制限により、BEVよりも車両の移動範囲と速度が低下します。それどころか、BEVのバッテリー容量は大きく、より高いエネルギー貯蔵と相まって、より大きな移動範囲を提供します。 BEVは、充電インフラストラクチャと政府の支援が増加しているため、PHEVよりも好まれており、これは主にBEVの採用を支持しています。この傾向は、PHEVよりもBEVに対する消費者の好みを促進し、BEVセグメントをセグメントを支配します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車両タイプごとに

PEVの需要の増加により、最大の市場シェアを保持するための乗用車

この市場は、乗用車にセグメント化できます 商用車、車両の種類に基づいています。

乗用車セグメントは、2024年に世界の電気自動車上の充電器市場を支配していました。この成長を促進する重要な要因は、急速な都市化であり、電気自動車などの経済輸送媒体の需要の高まりにつながります。電気自動車は経済的であり、IC車両と比較して環境への影響は最小限です。したがって、米国、中国、インドを含む主要経済の政府は、そのような車両の採用を促進しています。この政府の支援とEVテクノロジーに対する消費者の関心の高まりは、今後数年間でEVの需要を促進することが期待されています。 EVオンボード充電器市場はEV市場の成長に直接リンクしているため、EVの採用の増加は、今後数年間で自然にボード充電器の需要を促進するでしょう。

商業セグメントのEVエコシステムから利用できるオプションはほとんどありませんが、主要なプレーヤーが新製品を導入するにつれて、将来は有望に見えます。しかし、商業的なEVの採用への道はより厳しいです 乗用車 商用車はより多くの電力とより高いメンテナンスを必要とするため。それにもかかわらず、予測期間にわたってより多くの商用EVモデルが利用可能になるにつれて、商用EV充電器の需要が増加します。

出力による

電力容量が高いために大幅に成長するために、20 kWを超える充電セグメント

市場は、出力に基づいて、20 kW未満と> 20kWに分類されます。

車両オンボード充電器は、電源をACからDCに変換し、車両のバッテリーに届けます。グリッドからの電力は通常ACであるため、ACは電気自動車の最も一般的な充電方法です。レベル1 AC充電器でEVのバッテリーを完全に充電するには、約8〜9時間かかります。レベル2およびレベル3の充電器は、より高い電力容量を使用するため、より速いです。充電器は、提供するKW出力の量によって分類されます。バッテリーで受け取った各kWh(キロワット時間)は、約6.5 kmの運転範囲に変換されます。

接続されたEVと自律的なEVの上昇により、車両アーキテクチャはより複雑になり、充電にはより高い出力能力を持つOBCが必要です。現在、20kW未満の出力を持つOBCがより一般的に使用されています。ただし、急速な充電に対する消費者の需要が増加するにつれて、20kWを超える電力能力を備えたOBCは、予測期間中により大きなCAGRを示します。

電気自動車オンボード充電器市場の地域見通し

地理的には、市場はヨーロッパ、北米、アジア太平洋、その他の世界に分類されています。

アジア太平洋

[4tq9pxwjv3]

アジア太平洋EVオンボード充電器市場は、2024年に33億6,000万米ドルと評価されていました。中国とインドの都市人口の増加は、車両と産業からの温室効果ガス排出を通じて環境汚染に貢献しています。これに応じて、政府は、さまざまな好ましいイニシアチブとインセンティブを通じて、きれいな燃料駆動の車両、特にEVを促進しています。さらに、都市化の高い都市化とスマートシティの台頭は、EVの成長を促進すると予想され、この地域の電気自動車充電器市場の開発を加速します。

ヨーロッパ

厳しい排出規制、支援的な政府の政策、車両電化の増加、および必要な充電インフラストラクチャの利用可能性は、欧州市場でのEVの採用を強化する重要な要因です。ノルウェー、スウェーデン、デンマーク、ドイツ、英国などの国々が電気自動車革命をリードしています。大手EVメーカーの存在は、この地域のEVオンボード充電器の魅力的な成長機会をさらに生み出します。

北米

北米は、EVの採用をサポートする主要な地域の1つです。テスラなどの企業は、テスラモデルXなどの革新的で手頃な価格のBEVモデルを立ち上げることにより、この地域の主要な市場シェアを獲得しました。Teslaは、この地域に充電インフラストラクチャのネットワークを構築し、EVの採用をさらに後押ししました。技術の進歩、インフラストラクチャの利用可能性、および製品の革新は、この地域の電気自動車上の充電器市場の成長の重要な要因です。

世界の残り

残りの世界は、ラテンアメリカや中東とアフリカなどの地域で構成されています。 UAE、カタール、南アフリカを含む国の政府がグリーンモビリティを促進するためのイニシアチブを取っているため、EVSの採用はMEA地域で牽引力を獲得すると予想されています。たとえば、ドバイグリーンモビリティイニシアチブは、市民と企業がEVを含む持続可能なエネルギーソリューションに移行することを奨励しています。

アフリカ地域での電気二輪車の販売は、特に南アフリカで需要が急激に上昇したことを目撃しました。

競争力のある風景

主要業界のプレーヤー

OEMとの契約に署名することによるDelphi Technologiesのビジネス拡大の成長の見通しを明るくする

この市場の主要なプレーヤーには、Delphi Technologies、Eaton Corporation、および 私Infineon Technologies AG。

「Aptiv」としても知られるDelphi Technologiesは、ダブリンを拠点とするオートパート会社です。 44か国に存在し、124の製造施設で雇用されている180,000人以上の従業員がいます。ソフトウェア、エレクトロニクス設計、システムアーキテクチャの最適化に関するAPTIVの専門知識により、モビリティに関連するソリューションと製品を提供することができます。したがって、市場の成長は、技術の進歩のために起因しています。

プロファイルされた主要企業のリスト:

- ベルパワーソリューション(米国)

- Brusa Elektronik AG(スイス)

- Current Ways Inc.(米国)

- イートンコーポレーション (アイルランド)

- Infineon Technologies AG (ドイツ)

- Innoelectric Gmbh (ドイツ)

- トヨタインダストリーズコーポレーション(日本)

- Borgwarner Inc. (私たち。)

- Valeo SA(フランス)

- ヒュンダイ・モビス(韓国)

主要な業界開発:

- 2024年10月 - Hyundai Mobisは、2025年末までに電気自動車の充電速度を2倍にするコンポーネントを大量生産する計画を発表しました。同社は、現在の11 kWからEV充電速度を22キロワット(KW)に上げる統合充電コントロールユニット(ICCU)を発表しました。ユニットは、ユーザーがEVバッテリーを使用して電子デバイスを電源または充電できるようにします。

- 2024年10月 - Kostal Automobil Elektrik(KAE)は、メキシコのケレタロに最新の生産施設を発表しました。 Kostal Electro Mobility Mexicana(KEMM)プラントは、ケレタロにあるコスタルグループの3番目の施設です。この新しい工場は、750の新しい雇用を創出し、米国のKostalのOEM顧客向けにオンボードチャージャー(OBC)を生産します

- 2024年3月 - VMAXは、同社が次世代6.6 kW OBC/DCDCオンボード充電器のために、トレンチストップ5の高速スイッチングIGBTとクールシックショットキーダイオードを備えたInfineon Technologies AGの新しいCoolsicハイブリッド離散を選択したことを発表しました。 InfineonのコンポーネントはD²PAKパッケージに入っており、超高速トレンチストップ5 IGBTを組み合わせて、ハードスイッチングトポロジーとソフトスイッチングトポロジの両方に完全なコストパフォーマンス比を達成するために、半定格のフリーホイールSIC Schottkyバリアダイオードを組み合わせています。優れた性能、最適化された電力密度、および主要な品質により、パワーデバイスはVMAXのオンボード充電器に理想的に適しています。

- 2023年11月-Infineon Technologies AGは、電気自動車の効率的な迅速な充電のために設計されたQDPAKパッケージで650 V Coolmos CFD7Aを発売しました。このパッケージファミリは、確立されたTO247 THDデバイスと比較して電気性能が向上し、搭載されたエネルギー使用を促進し、オンボード充電器とDC-DCコンバーターでの効率的なエネルギー使用を促進する同様の熱能力を提供することを目的としています。

- 2023年11月 - Borgwarnerは、自動車メーカーのプレミアム乗用車バッテリー電気車両(BEV)プラットフォームに、双方向800Vオンボード充電器(OBC)を供給するために、北米の大手OEMと契約に署名しました。このテクノロジーは、効率を向上させるために炭化シリコン(SIC)電源スイッチを活用し、増幅された電力密度、電力変換、安全コンプライアンスを提供します。生産は2027年1月に開始される予定です。

報告報告

電気自動車の充電器市場レポートは、市場の詳細な分析を提供し、大手企業、製品タイプ、大手製品アプリケーションなどの重要な側面に焦点を当てています。これに加えて、このレポートは、ボード上の充電器市場の動向についての洞察を提供し、重要な業界開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年にかけて13.43%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

推進タイプ別 · 電気自動車 · PHEV |

|

車種別 · 乗用車 · 商用車 |

|

|

出力別 · 20kW未満 · 20kW以上 |

|

|

地域別 · 北米(米国、カナダ、メキシコ) · ヨーロッパ(イギリス、ドイツ、フランス、その他のヨーロッパ諸国) · アジア太平洋地域(中国、日本、インド、その他のアジア太平洋地域) · その他の国 |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に91億米ドルであり、2034年までに249億4000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は42億7000万米ドルであった。

市場は予測期間中に年平均成長率(CAGR)13.43%で成長し、着実な成長を示すと予測されている。

乗用車がセグメントをリードしました。

都市化と消費者支出能力の向上、ICエンジン車両によって引き起こされる汚染に関する環境への懸念の高まり、および厳格な排出基準が、市場の成長を促進する重要な要因です。

Delphi Corporation(APTIV)は、世界的な電気自動車上の充電器市場の大手プレーヤーです。

アジア太平洋地域は2025年に61.58%の市場シェアで業界を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。